第2章 エネルギー安定供給やカーボンニュートラルに資する安全な原子力エネルギー利用

2-1 原子力のエネルギー利用の位置付けと現状

2023年2月、原子力委員会は「原子力利用に関する基本的考え方」を改定し、2050年カーボンニュートラルの実現やエネルギー安全保障の確保において原子力エネルギー利用は重要であるとした上で、安全性確保を大前提として原子力エネルギーの利用を進める方針を掲げました。

また、グリーントランスフォーメーション(GX1)を実行するべく「GX実現に向けた基本方針~今後10年を見据えたロードマップ~」(GX実現に向けた基本方針)が、2023年2月に閣議決定されました。この基本方針では、「再生可能エネルギー、原子力などエネルギー安全保障に寄与し、脱炭素効果の高い電源を最大限活用する」、「原子力の利用に当たっては、事故への反省と教訓を一時も忘れず、安全神話に陥ることなく安全性を最優先とすることが大前提」という基本的考え方を示し、今後の対応として、次世代革新炉の開発・建設への取組及び既存の原子力発電所の運転期間に関する在り方の整理等が盛り込まれました。

さらに、「第6次エネルギー基本計画」及び「原子力利用に関する基本的考え方」に則り、GX実行会議の議論等を踏まえ、「今後の原子力政策の方向性と行動指針」が2023年4月の原子力関係閣僚会議で決定されました。

(1)我が国におけるエネルギー利用の方針

原子力委員会が策定する「原子力利用に関する基本的考え方」は、今後の原子力政策について政府としての長期的方向性を示す羅針盤となるものであり、原子力利用の基本目標と戦略的に取り組むべき重点的取組等が示されています。同文書は5年を目途に改定するとされ、最新のものは2023年2月20日に原子力委員会決定、同年2月28日に政府として尊重する旨が閣議決定されました。この改定では、エネルギー利用について、経済成長及び国際競争力の維持、国民負担の抑制を図りつつ、2050年カーボンニュートラルを実現できるよう、あらゆる選択肢を追求するという考えの下、既設原子力発電所の再稼働、原子力発電所の長期運転、安全性の効率的な確認、次世代革新炉の開発・利用、原子力イノベーションと基礎研究の推進、人材育成を支える基盤的施設・設備の強化、人材の多様性確保・次世代教育が重点的取組として示されています。

我が国は、2050年までに温室効果ガスの排出を全体としてゼロにする2050年カーボンニュートラルについて、その実現を目指すことを2020年10月に宣言しました。2021年6月には、カーボンニュートラルへの挑戦を経済と環境の好循環につなげる産業政策としてグリーン成長戦略が具体化されました。同戦略では、成長が期待される14の重要分野を示し、その一つとして原子力については、「再稼働を進めるとともに、実効性のある原子力規制や原子力防災体制の構築を着実に推進する。安全性等に優れた炉の追求など将来に向けた研究開発・人材育成等を推進する」としています(図 2-1)。

図2-1 グリーン成長戦略(2021年6月策定)における14の重要分野

(出典)経済産業省「『2050年カーボンニュートラルに伴うグリーン成長戦略』(広報資料)」(2021年)

原子力産業分野の実行計画では、原子力は大量かつ安定的にカーボンフリーの電力を供給することが可能な上、技術自給率も高いとして、更なるイノベーションによって、安全性・信頼性・効率性の一層の向上、放射性廃棄物の有害度低減・減容化、資源の有効利用による資源循環性の向上を達成していく方針です。また、再生可能エネルギーとの共存、カーボンフリーな水素製造や熱利用といった多様な社会的要請に応えることも可能であるとしています。また、軽水炉の更なる安全性向上はもちろんのこと、多様な社会的要請への貢献も見据えた革新的技術の原子力イノベーションに向けた研究開発も進めていくため、2050年までの工程表が提示されました。

このような動向も踏まえて改定された「地球温暖化対策計画」(2021年10月閣議決定)では、2050年カーボンニュートラルの実現に向けた我が国の中期目標として、2030年度の温室効果ガス排出量を2013年度から46%削減することを目指し、さらに、50%の高みに向けて挑戦を続けていくことが示されました。同日閣議決定された「パリ協定に基づく成長戦略としての長期戦略」では、カーボンニュートラルに向けた基本的考え方、ビジョンを示すものであり、地球温暖化対策は経済成長の制約ではなく、力強い成長を生み出す、その鍵となるものであることが示されました。

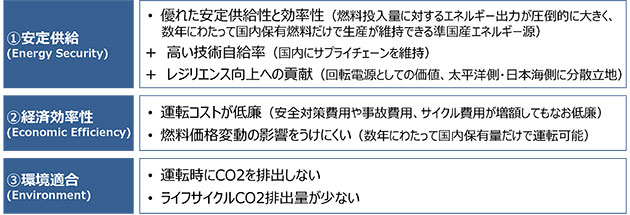

さらに同日閣議決定された第6次エネルギー基本計画は、エネルギー政策の道筋を示すべく、気候変動問題への対応と我が国のエネルギー需給構造が抱える課題の克服という二つの大きな視点を踏まえて策定されました。同計画では、安全性(Safety)を前提とした上で、エネルギーの安定供給(Energy Security)を第一とし、経済効率性の向上(Economic Efficiency)による低コストでのエネルギー供給を実現し、同時に、環境への適合(Environment)を図る「S+3E」を、エネルギー政策を進める上での大原則としています。

また、現時点で安定的かつ効率的なエネルギー需給構造を一手に支えられるような単独の完璧なエネルギー源は存在せず、多層的な供給構造を実現することが必要であるとしています。原子力発電については、その特性を踏まえ(図 2-2)、「安全性の確保を大前提に、長期的なエネルギー需給構造の安定性に寄与する重要なベースロード電源」と位置付けられ、2030年度における電源構成では20~22%程度を見込んでいます。

図2-2 原子力エネルギーの3Eの特性

(出典)資源エネルギー庁「2030年度におけるエネルギー需給の見通し(関連資料)」(2021年)を基に内閣府作成

岸田内閣総理大臣は、2021年10月の所信表明演説において、2050年カーボンニュートラルの実現に向け、温暖化対策を成長につなげるクリーンエネルギー戦略を策定する方針を示し、2022年5月には「クリーンエネルギー戦略 中間整理」が公表されました2。同中間整理を踏まえ、2022年7月に必要な施策を検討するためGX実行会議を内閣総理大臣決裁により開催しました。2022年8月の第2回GX実行会議で、岸田内閣総理大臣はGXの推進におけるエネルギー政策の遅滞解消の必要性を述べ、再生可能エネルギー導入拡大と併せて、原子力発電所の再稼働や運転期間の延長、次世代革新炉の開発・建設等を検討するよう指示しました。

経済産業省の総合資源エネルギー調査会電力・ガス事業分科会原子力小委員会は、第6次エネルギー基本計画で提起された原子力政策に係る課題や論点について議論を行い、2022年9月に「原子力小委員会の中間論点整理」を公表しました。

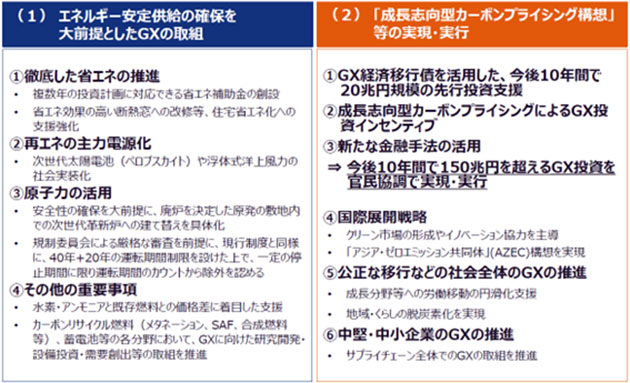

こうした検討も踏まえつつ、同年末の第5回GX実行会議において「GX実現に向けた基本方針」の案が取りまとめられ、2023年2月に閣議決定されました(図 2-3)。

図2-3 「GX実現に向けた基本方針」の概要

(出典)総合資源エネルギー調査会 基本政策分科会(第53回会合)資料1 資源エネルギー庁「今後のエネルギー政策について」(2023年)

さらに、「GX実現に向けた基本方針」で示された方針の具現化のため、2023年5月に「脱炭素社会の実現に向けた電気供給体制の確立を図るための電気事業法等の一部を改正する法律」(GX脱炭素電源法)が成立しました。原子力発電の利用に係る原則の明確化に加えて高経年化した原子炉に対する規制の厳格化及び原子力発電の運転期間に関する法律の整備並びに円滑かつ着実な廃炉の推進に関し、「原子力基本法」、「核原料物質、核燃料物質及び原子炉の規制に関する法律」(原子炉等規制法)、「電気事業法」、「原子力発電における使用済燃料の再処理等の実施に関する法律」(再処理等拠出金法)の改正が含まれています。

また、GX基本方針、第6次エネルギー基本計画及び「原子力利用に関する基本的考え方」に則り、2022年12月に原子力小委員会で取りまとめられた案も踏まえ、2023年4月に「今後の原子力政策の方向性と行動指針」が原子力関係閣僚会議で決定されました。今後、政府及び事業者等の関係者は、可能なものから早期に、同行動指針に示した内容の実行に向けたアクションを具体化していくこととなります。

(2) 我が国の原子力発電の状況

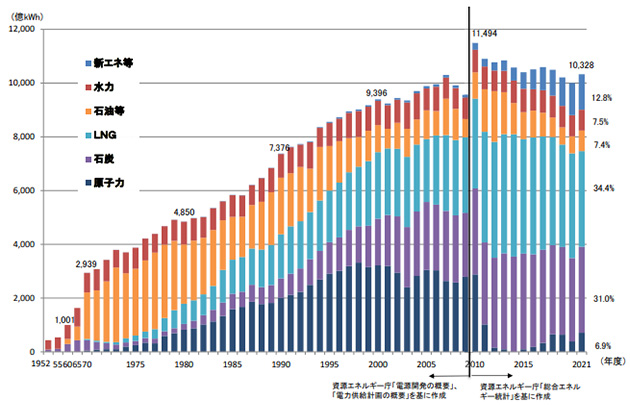

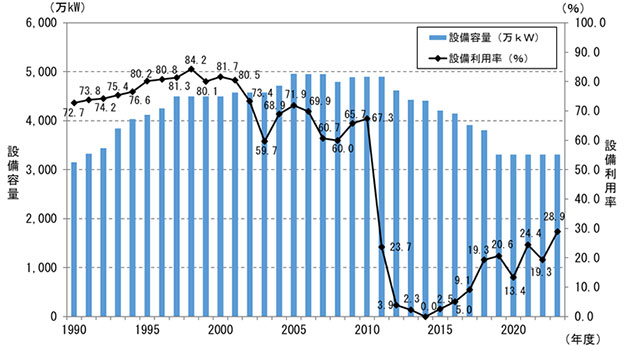

東京電力株式会社福島第一原子力発電所(東電福島第一原発)事故以前の2010年度における我が国の発電設備に占める原子力発電設備容量3の割合は20.1%、原子力発電の設備利用率4は67.3%、発電量に占める原子力発電電力量の割合は25.1%でした(図 2-4、図 2-5)。しかし、2011年の事故後、全国の原子力発電所は順次運転を停止し、2012年5月には全ての原子炉が停止しました。

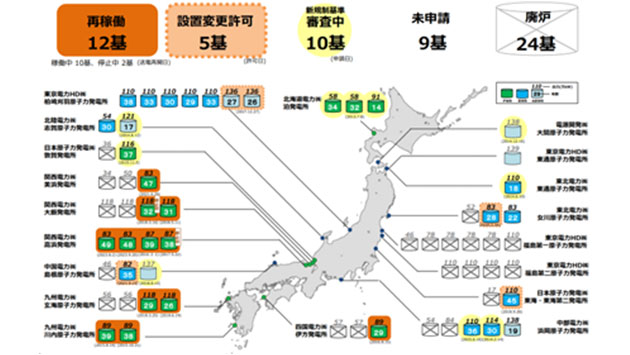

2024年3月末時点の原子力発電所の状況は図 2 6のとおりです。2013年の新規制基準の導入以降、2024年3月末時点で17基の原子炉が原子炉設置変更許可を受け、うち12基が再稼働しています。2023年度は、関西電力株式会社(関西電力)高浜発電所1号機及び2号機が再稼働しました。

(注)2009年度以前分は「電源開発の概要」、「電力供給計画の概要」を、2010年度以降分は「総合エネルギー統計」を基に作成

図2-4 我が国の発電電力量の推移

(出典)経済産業省「令和4年度 エネルギー白書」(2023年)

図2-5 我が国の原子力発電設備容量及び設備利用率の推移(電気事業用)

(出典)一般社団法人日本原子力産業協会「日本の原子力発電所の運転実績」(2024年)、資源エネルギー庁「2022年度電力調査統計表」(2023年)等を基に内閣府作成

図2-6 原子力発電所の状況(2024年3月末時点)

(出典)資源エネルギー庁「日本の原子力発電所の状況」(2024年)

設置変更許可を受けたが再稼働に至っていないものは5基です。そのうち、中国電力株式会社(中国電力)島根原子力発電所2号機については、2022年6月、島根県知事が再稼働を容認する判断をした旨を島根県議会で表明しました。これらのほかに、新規制基準適合性を審査中のものが建設中も含め10基、適合性審査に未申請の炉が9基あります。

一方、廃止措置中の原子炉は18基あり、特定原子力施設に係る実施計画を基に廃炉が進められている東電福島第一原発6基を合わせて合計24基が運転を終了しています5。

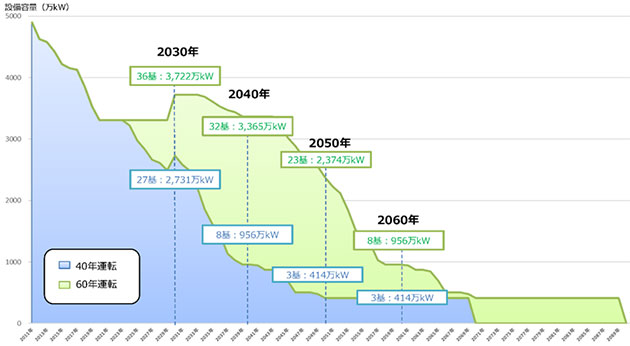

我が国では2012年の原子炉等規制法の改正により、原子炉を運転することができる期間を運転開始から40年とし、その満了までに原子力規制委員会の認可を受けた場合には1回に限り最大20年延長することを認める制度(運転期間延長認可制度)が導入されました6。運転期間に係る制度を踏まえた原子力発電所の将来の設備見通しは図 2-7のとおりです。

図2-7 原子力発電所の設備容量見通し

(出典)第31回総合資源エネルギー調査会電力・ガス事業分科会原子力小委員会資料4「原子力政策に関する今後の検討事項について」(2022年)

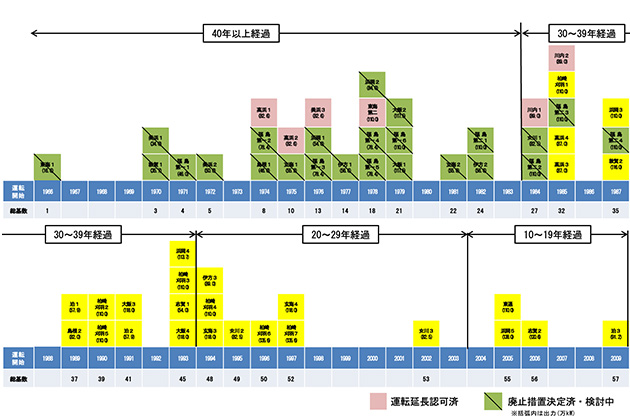

2024年3月時点で、関西電力高浜発電所1号機及び2号機、美浜発電所3号機、日本原子力発電株式会社(日本原子力発電)東海第二発電所並びに九州電力株式会社(九州電力)川内原子力発電所1、2号機が運転期間の延長を認められています(図 2-8)。

このうち、運転期間40年を超えた、美浜発電所3号機が2021年6月に、高浜発電所1号機が2023年8月に、高浜発電所2号機が2023年9月に、それぞれ再稼働しました。また、関西電力は、高浜発電所3号機及び4号機の運転期間を60年とする運転期間延長認可申請を2023年4月に行いました。

図2-8 既設発電所の運転年数の状況(2024年3月時点)

(出典)第3回総合資源エネルギー調査会電力・ガス事業分科会電気料金審査専門小委員会廃炉に係る会計制度検証ワーキンググループ資料4 「廃炉を円滑に進めるための会計関連制度の課題」(2014年)、一般社団法人日本原子力産業協会「日本の原子力発電炉(運転中、建設中、建設準備中など)」(2024年)等を基に内閣府作成

(3)電力の安定供給・エネルギーセキュリティと原子力

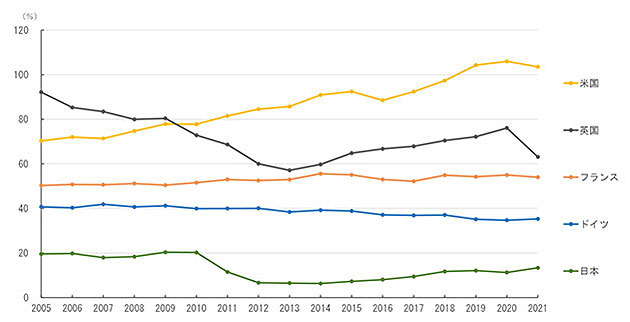

エネルギー資源に乏しい我が国は、エネルギーの安定供給(Energy Security)のため、1970年代のオイルショック以降、原子力を含む電源の多様化を進めてきました。しかし、他の主要国と比較しエネルギー自給率は低く(図 2-9)、東電福島第一原発事故後に運転停止した原子力発電所の再稼働が進められているものの、電源構成は石炭や液化天然ガス(LNG7)等の化石燃料に大きく依存する構造となっています(図 2-4、図 2-10)。

図2-9 一次エネルギー自給率(含原子力)の変化

(出典)IEA「World Energy Balances」(2023年)を基に内閣府作成

図2-10 主要国のエネルギー自給率(2021年)

(出典)IEA「World Energy Balances」(2023年)を基に内閣府作成

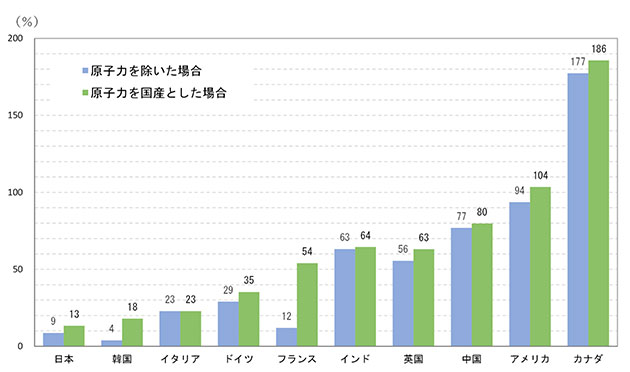

原子力は、燃料投入量に対するエネルギー出力が圧倒的に大きく、数年にわたって国内保有燃料だけでエネルギー生産が維持でき、また、優れた安定供給性を有するため、エネルギーセキュリティを確保する重要な手段の一つとなっています。我が国と同様に自国にエネルギー資源を持たない韓国やフランス等は、原子力利用によりエネルギー自給率を飛躍的に高めています。例えばフランスのエネルギー自給率は54%ですが、原子力を除いた場合は12%と我が国より若干高い程度です(図 2-10)。ロシアによるウクライナ侵略に係るエネルギー価格の高騰等を踏まえ、石炭やLNGが電源構成の多くを占める我が国においては、エネルギーの安定供給の確保に向けた対策が今まで以上に重要となっています。エネルギー資源に乏しい我が国は、再生可能エネルギーや原子力などのエネルギー自給率の向上に貢献する電源を活用する必要があります。

(4)電力供給の経済性と原子力

経済効率性(Economic Efficiency)の向上による低コストでのエネルギー供給を図りつつ、エネルギーの安定供給と環境負荷の低減を実現していくことは、我が国の国民生活と事業活動を守るために重要です。我が国では、東電福島第一原発事故後、原子力発電所の運転停止に伴い火力発電の焚き増しが行われ、化石燃料の輸入が増加しました。また、再生可能エネルギーで発電された電気をあらかじめ決められた価格で電力会社が買い取る「固定価格買取(FIT8)制度」では、買取費用の一部を「賦課金」として電気料金に上乗せされるかたちで国民が負担しています。

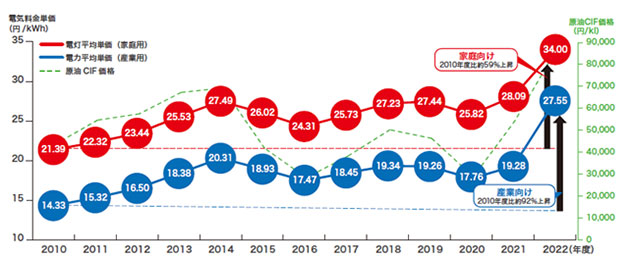

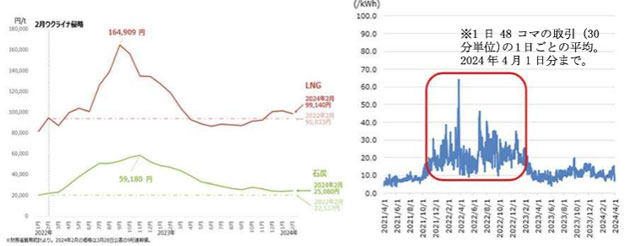

これらの影響により、近年、電気料金が上昇しています。2015年から2016年にかけては、一部の原子力発電所の再稼働と化石燃料の価格下落により電気料金上昇に歯止めがかかりましたが、以降は再び上昇し、家庭向け電気料金、産業向け電気料金ともに2010年と比較して高い水準が続いています(図 2-11)。特に2022年以降は、ロシアによるウクライナ侵略の影響を受けた石炭及びLNG等の燃料価格高騰や円安の進行、卸電力取引市場価格(スポット市場価格)の高騰等を背景に(図 2-12)、複数の電気事業者において家庭向け等料金を中心とした値上げが行われました(2023年6月)。なお、原子力発電所の再稼働が進んでいる関西電力及び九州電力は、家庭向け等料金を中心とした値上げ申請を行っていません。

(注)原価CIF価格:輸入額に輸送料、保険料等を加えた貿易取引の価格

図2-11 我が国の電気料金の推移

(出典)資源エネルギー庁「日本のエネルギー エネルギーの今を知る10の質問」(2024年)

図2-12 石炭及びLNGの燃料価格推移(左)、卸電力取引市場の価格推移(右)

(出典)経済産業省提供資料を基に内閣府作成

再生可能エネルギーの導入を促すため設けられたFIT制度は、その導入拡大とともに「賦課金」の負担が課題となっていました。再生可能エネルギーの導入を拡大していくに当たり、国民負担を抑えつつ電力市場へ統合していくため、電力市場の価格と連動した発電を促す制度を導入することが検討されました。2020年6月には「強靱かつ持続可能な電気供給体制の確立を図るための電気事業法等の一部を改正する法律」が成立し、FIT制度に加え、再生可能エネルギーの市場価格の水準に対して「賦課金」を原資とする一定の補助額を交付する「フィードインプレミアム(FIP9)制度」が定められ、2022年度に運用が開始されました。電気料金は、国民生活のみならず製造業を始めとする産業にも大きな負担となるため、FIP制度のような国民負担の低減を図る取組が重要となります。

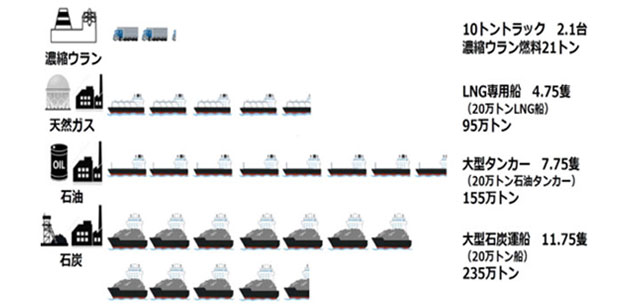

前項のとおり、原子力発電は優れた安定供給性と効率性を有した電源です。原子力発電に使用されるウランと、LNG、石油、石炭等の化石燃料とでは、発電に必要な燃料の量が大きく異なります。例えば、出力100万kWの発電所を1年間運転して発電するために、LNGは95万t、石油は155万t、石炭は235万tが必要ですが、ウランの必要量は21tです(図 2-13)。

すぐに使えるエネルギー資源を自国で持たず輸入に依存している我が国にとって、必要な燃料の量が多いということは、燃料の購入費用だけでなく、燃料の国内への輸送コストの増大にもつながります。化石燃料の場合、燃料価格は産出国の政治情勢や為替レートの変動の影響も受けます。これに対し、原子力発電には、化石燃料と比較して必要な燃料量が少なく、燃料価格変動の影響を受けにくいという特性があります。

発電コストについては様々な状況の変化を受けますが、再生可能エネルギー導入に伴う賦課金増大や化石燃料の市場価格変動がある中、電気料金の上昇を抑えるため、安全最優先での原子力発電所の再稼働を進めることが有効と考えられます。

図2-13 100万kWの発電設備を1年間運転するために必要な燃料

(出典)資源エネルギー庁「原発のコストを考える」(2017年)

(5)地球温暖化対策と原子力

環境への適合(Environment)に関しては、積極的に温暖化対策を行うことが産業構造や経済社会の変革をもたらし大きな経済成長につながるという発想の転換が必要です。

2020年以降の温暖化対策の国際枠組みを定めた「パリ協定」では、世界共通の目標として、工業化以前からの世界全体の平均気温の上昇を2℃より十分に下回るものに抑えるとともに、1.5℃に抑える努力を継続することとしています。

2023年11月、12月にアラブ首長国連邦(UAE10)で開催された国連気候変動枠組条約第28回締約国会議(COP1128)では、パリ協定の目標達成に向けた世界全体の進捗を評価する仕組みであるグローバル・ストックテイク(GST12)について初めて決定が採択され、1.5℃目標を射程に入れ続けるための緊急的な行動と支援の必要性が強調されました。その決定の中で、ゼロ・低排出技術として原子力、二酸化炭素回収・有効利用・貯留(CCUS13)、低炭素水素等も盛り込まれました。また、COP28期間中に我が国が参加した気候変動に関する国際イニシアティブでは、米国、英国、フランス、UAEを含む22か国14が、世界全体でのカーボンニュートラル達成に向けての原子力の重要な役割を踏まえ、「各国の国内事情の相違を認識しつつ、2050年までに2020年比で世界全体の原子力発電容量を3倍にする」との野心的な目標に向けた協力方針を含む「原子力3倍宣言」を発表しました。我が国は、原子力利用を検討する第三国への革新炉の導入支援や、同志国と連携したサプライチェーン強靱策などの取組を通じて、世界全体での原子力発電容量の増加に貢献する観点からこの宣言に賛同しています。また、日本、米国、英国、フランス、カナダの5か国のエネルギー担当省庁が、G7札幌気候・エネルギー・環境大臣会合に合わせて2023年4月に発表した「カナダ、フランス、日本、英国、米国による民政原子燃料協力にかかるステートメント」を具体化すべく、ウラン濃縮等への投資促進に関する共同宣言として、同年12月に「札幌ファイブ」宣言を発表しました。主な内容として、安全で確実な原子力技術を提供するための燃料を含む強靱なサプライチェーンの必要性を認識し、今後3年間で、5か国でウラン濃縮・転換に対する投資を少なくとも42億米ドル実施すること等を宣言しました。

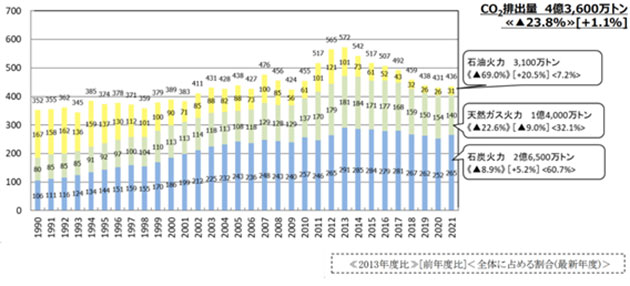

我が国における発電に伴う二酸化炭素排出量は、東日本大震災後の原子力発電所の運転停止及び火力発電量の増加に伴い、2011年度から2013年度までは増加傾向でしたが、エネルギー消費量の減少、再生可能エネルギーの導入拡大、原子力発電所の再稼働により、2014年度以降は減少傾向にあります(図 2-14)。原子力発電所の再稼働を進めることは、温室効果ガス排出削減の観点からも重要であると考えられます。

図2-14 全電源(事業用発電、自家発電)の発電に伴う燃料種別の二酸化炭素排出量

(出典)環境省「2021年度(令和3年度)の温室効果ガス排出量(確報値)について」(2023年)

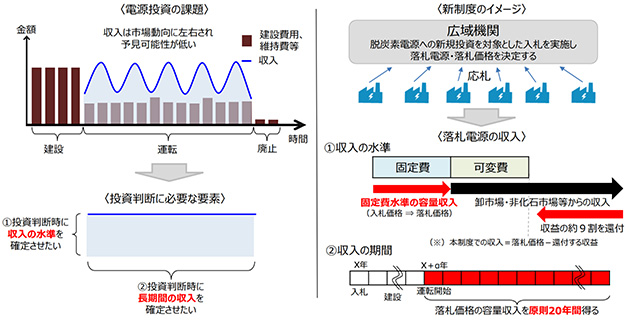

コラム ~長期脱炭素電源オークション~

電力小売自由化前は、総括原価方式による料金規制の下、安定的な料金の回収が可能であったために、巨額の電源投資を行うに足りるだけの長期的な投資回収予見可能性が確保されていました。その後、自由化の進展に伴い長期的な投資回収予見可能性の確保が難しくなり、多額の資金が必要な電源への新規投資が停滞しています。

容量市場制度が2020年に創設されましたが、現行の制度は4年後の1年間の供給力を評価するため、電源投資を行う者が長期的な予見可能性を確保するのは困難でした。このため、複数年間容量収入が得られる入札制度である「長期脱炭素電源オークション」が検討され、2024年1月に開始されました。

第1回の入札対象は、脱炭素電源の新設・リプレース、既設の火力発電所を脱炭素電源に改修するための投資とされています。2030年度の非化石電源比率59%の達成に向けて、長期脱炭素電源オークションの最大限の活用のため、第2回オークションでは、既設原子力発電所の安全対策投資のうち、2013年7月に施行された新規制基準に対応するための投資案件(新規制基準導入後初めて再稼働する前の案件に限る)を対象に追加することが検討されています。

(出典)第86回電力・ガス基本政策小委員会 制度検討作業部会資料5 資源エネルギー庁「長期脱炭素電源オークションについて」(2023年)

コラム ~カーボンプライシングとは~

脱炭素社会の実現に向けて、世界中で様々な取組が行われています。そのうち、有効な手段の一つが「カーボンプライシング」です。これは、企業などの排出するCO2(二酸化炭素)に価格をつけ、それによって排出者の行動を変化させるために導入する政策手法です。有名な手法には「炭素税」や「排出量取引」と呼ばれる制度があります。

分類 補足説明 政府によるカーボンプライシング 炭素税

- 企業などが燃料や電気を使用して排出したCO2に対して課税する税制度

- フィンランド、スウェーデン、フランス、英国などで導入

- 我が国では「地球温暖化対策のための税」を2012年に施行

排出量取引制度

- 企業ごとに排出量の上限を決め、それを超過する企業と下回る企業との間でCO2の排出枠を取引する制度

- 欧州連合(EU)では2005年に世界で初めて排出量取引制度(EU-ETS)を開始

- 韓国では2015年から開始

- 中国では2021年から電力事業者を対象に全国規模で開始

- 我が国では2023年度よりGXリーグの枠組みを活用して試行的に実施

民間のカーボンプライシング インターナル・カーボンプライシング(企業内)

- 企業が自社のCO2排出を抑えるために、炭素に対して独自に価格付けをし、投資判断などに活用する活動

(出典)内閣府作成

なお、2050年カーボンニュートラルの国際公約達成と、我が国の産業競争力強化・経済成長の同時実現には、上述の取組だけでなく、様々な分野で巨額の投資が必要となります。2023年7月に閣議決定された「脱炭素成長型経済構造移行推進戦略」では、こうしたGX投資を官民協調で実現するための「成長志向型カーボンプライシング構想」を速やかに実現・実行するとして、次の措置を講ずるとしています。

- 「GX経済移行債」等を活用した大胆な先行投資支援(規制・支援一体型投資促進策等)

- カーボンプライシングによるGX投資先行インセンティブ

- 新たな金融手法の活用

2-2原子力のエネルギー利用を進めていくための取組原子力のエネルギー利用を進めていくための取組

原子力エネルギーは、地球温暖化対策に貢献しつつ電力を経済的かつ安定的に供給できる電源の役割を果たすことが期待されています。一方、電力小売全面自由化により、原子力発電も電力市場の競争原理の下に置かれています。安全性の確保を大前提に原子力発電所の長期利用など適切に原子力のエネルギー利用を進めていくことが必要です。

また、海外において革新炉の開発・建設が加速しています。世界市場への展開も見据え、革新炉の国際的な開発・建設の動きに戦略的に関与を深めていくことが重要となります。我が国で革新炉の導入を進めていく際には、それぞれの特徴や利用目的、実現までの時間軸の違い等を踏まえた検討が必要です。

さらに、使用済燃料を資源として有効利用する核燃料サイクルの確立に向けて着実に取り組んでいくことも重要です。使用済MOX15燃料の処理・処分の方策にかかる研究開発や次世代革新炉を導入する場合の対応など、中長期の核燃料サイクル全体の運用の安定化に向けて、官民が柔軟性をもって取り組む必要があります。

(1)着実な軽水炉利用

2016年の電力小売全面自由化により、従来の地域独占16や総括原価方式17による投資回収の保証制度が撤廃され、原子力発電も電力自由競争の枠組みの中に置かれています。自由競争下の投資回収の予見可能性を確保するため、原子力を含めた脱炭素電源への新規投資を対象とした入札制度「長期脱炭素電源オークション」が2024年1月に開始されました。第2回オークションに向け、既設原子力発電所の安全対策投資のうち、2013年7月に施行された新規制基準に対応するための投資案件(新規制基準導入後初めて再稼働する前の案件に限る)を対象に追加することとして検討が進められています。また、成長志向型カーボンプライシング構想に基づいて、炭素排出に「値付け」することでGX関連製品・事業の収益性を向上させ、投資を促進する活動も進められています。

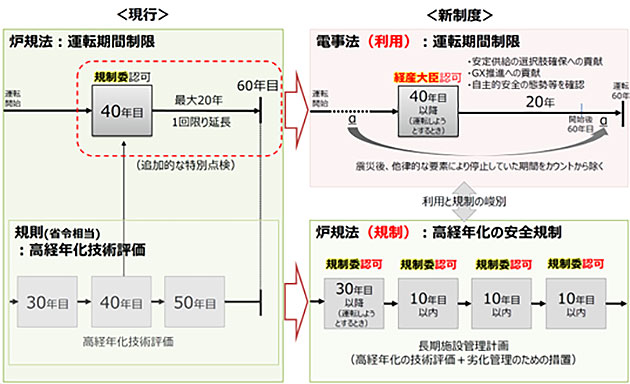

原子力発電所を長期的に利用するため、原子力事業者等を含む産業界は、安全性向上に係る自律的・継続的な取組を進めています18。2023年5月に成立したGX脱炭素電源法では、電気事業法における「運転する期間を40年、最長で60年に制限する」という現行の枠組みは維持しつつ、東日本大震災以降の法制度の変更など、事業者から見て他律的な要素によって停止していた期間に限り、運転期間のカウントから除外することを認める仕組みが措置されました。2025年6月の施行に向け、電気事業法における原子力発電の運転期間延長の認可要件に係る審査基準策定の方向性が検討されています。

原子力規制委員会は、長期利用に係る利用政策側の制度改正に対し、事業者が運転開始後30年を超えて運転する場合は10年以内の期間ごとに長期施設管理計画を策定し原子力規制委員会の認可を受けることなどを求める「高経年化した発電用原子炉に関する安全規制の概要」を2023年2月に決定し、新たな規制に関する法律改正をGX脱炭素電源法で行いました。長期施設管理計画には、高経年化した発電用原子炉に対して、劣化の状況の把握と将来の劣化の予測・評価のほか、劣化管理のための措置が追加され、非物理的な劣化(設計の古さ)の一部を含むものとして強化されました。改正法19では事業者が原子炉を運転するとき、運転開始30年から10年を超えない期間ごとに長期施設管理計画の認可が必要となります。この制度に基づき、関西電力は大飯発電所3号機及び4号機の長期施設管理計画を策定し、2023年12月22日に原子力規制委員会に認可申請を行いました。

図2-15 運転期間と高経年化炉に係る規制のイメージ(電気事業法・原子炉等規制法)

(出典)第36回総合資源エネルギー調査会電力・ガス事業分科会原子力小委員会資料1 資源エネルギー庁「原子力政策に関する直近の動向と今後の取組」(2023年)

また、関西電力は、美浜発電所3号機において、原子力発電所の長期運転を支援する国際原子力機関(IAEA20)のプログラムSALTO の調査チームを招へいすることを2022年5月に発表しました。美浜発電所3号機におけるSALTOチームの調査は2024年度末までに実施され、その後の調査結果を踏まえたフォローアップ調査の実施が2026年度に予定されています。我が国では初めてのSALTOの招へい事例となり今後の成果が期待されます。

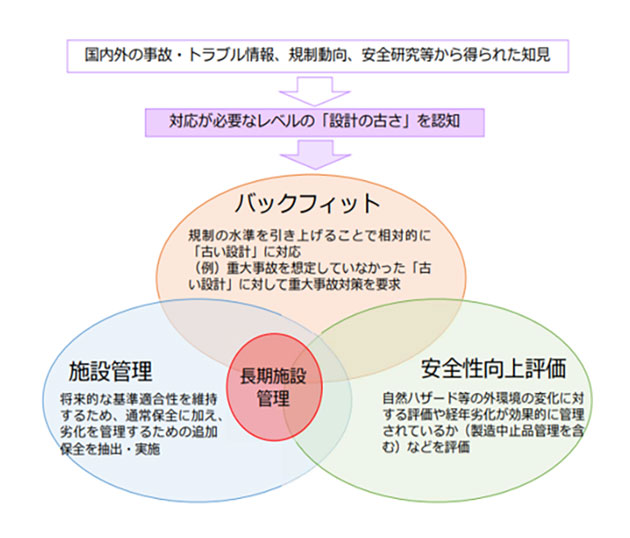

コラム ~原子炉の非物理的な劣化への対応~

高経年化に伴う課題として物理的な経年劣化と非物理的な劣化の2つが存在します。高経年化した発電用原子炉の安全規制は、主に物理的な経年劣化に対応するものです。一方で、原子力規制委員会は、非物理的な劣化に対しては、安全規制制度以外の仕組みも用いて対応することとしています。

非物理的な劣化とは、設計や運用が最新の考え方と比較して古くなっていくことを指し、原子力規制委員会では「設計の古さ」と呼んでいます。例えば、スペアパーツの入手困難やメーカーの技術的サポートの途絶などサプライチェーン上の問題の対応では、長期施設管理計画の認可制度で、補修部品の確保の取組方針を盛り込むことが考えられます。設計思想や設備が現在の安全水準を満たさなくなる問題の対応では、より安全な規制基準への更新とバックフィット注や、安全規制に基づく取組と事業者による自主的な取組を総合的に評価する安全性向上評価届出制度が考えられます。また、年1回程度の頻度で、事業者等と原子力規制委員会との間で技術的観点から改善すべき点がないか対話を行うなどの取組をしています。また、原子力安全やリスク・ハザードに対する理解のある人材の育成も重要です。

上記の対応は国際的な考えとも合致しています。国際原子力機関(IAEA)の「原子炉施設の劣化管理及び長期運転プログラムの策定に関する安全基準ガイド」(SSG-48)の中で、物理的経年劣化と旧式化(非物理的な劣化)の2種類の劣化状態について考慮する必要があり、旧式化については、「技術の旧式化」、「規則・規格基準の旧式化」、「知識の旧式化」の3分類を示しています。対応として、部品の供給が途絶えないように事業者と長期的な契約を締結することや、規制のバックフィット、継続的な知識の更新などがあげられています。

海外においても、東電福島第一原発事故以降、「設計の古さ」の重要性が認知されてきています。高経年化した原子炉の長期運転が可能になりつつある米国では、バックフィットが導入されています。また、例えばフランスなどの欧州では10年おきの定期的な安全評価により、原子炉の安全性を常に最新のものとしています。注: 旧来の規制基準で認可を与えている原子炉施設に新たな規制基準を適用させること

「設計の古さ」への対応イメージ

(出典)原子力規制庁「運転開始から長期間経過した発電用原子炉の安全性確保するための規制制度の全体像について」(2023年)

(2)次世代革新炉の開発・利用

カーボンニュートラルやエネルギー安全保障等の観点から、革新炉の開発・建設が世界中で加速しています。新しい概念を持つ次世代革新炉の開発は、我が国の原子力サプライチェーンの維持・強化、将来を担う人材の参入意欲向上にもつながることが期待されます。我が国においても、原子力先進諸国との共同研究等の協力を通じて、官民の連携により国際的な開発・建設の動きにも戦略的に関与を深めていくことが重要です22。

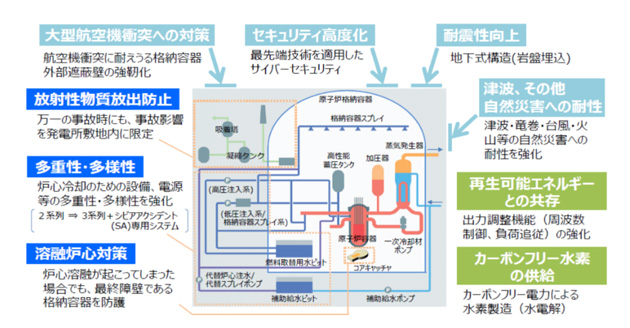

次世代革新炉は、安全性向上を目指し、新たな安全メカニズムを組み込んだ設計の原子炉であり、例えば、革新軽水炉、小型モジュール炉(SMR23)や、水素製造や熱供給への貢献など原子力の多目的利用が可能な高温ガス炉、放射性廃棄物の減容と有害度低減、資源の有効利用に加えて、医療用ラジオアイソトープ製造で注目される高速炉など様々なものが存在します(図 2-16、図 2-17)。

図2-16 革新軽水炉の安全性向上の例/p>

(出典)第1回総合資源エネルギー調査会電力・ガス事業分科会原子力小委員会革新炉ワーキンググループ資料6 資源エネルギー庁「エネルギーを巡る社会動向を踏まえた革新炉開発の価値」(2022年)

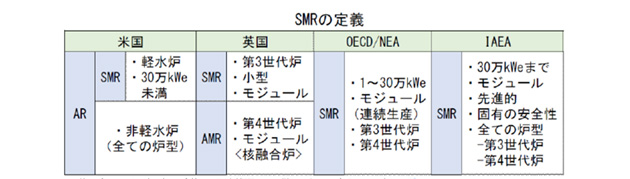

※小型モジュール炉(SMR)の定義は、国や機関により様々であり、定まっていない。

図2-17 SMRの定義

(出典)第1回総合資源エネルギー調査会原子力小委員会革新炉ワーキンググループ資料6資源エネルギー庁「エネルギーを巡る社会動向を踏まえた革新炉開発の価値」(2022年)を基に内閣府作成

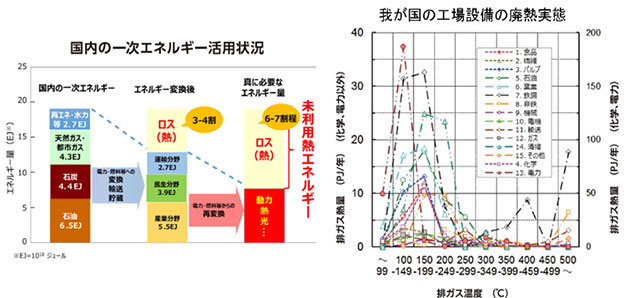

次世代革新炉の多目的利用についても大いに期待されます。しかし、例えば、水素製造については、再生可能エネルギーを利用した水の電気分解など様々な水素製造・調達手法との競合関係や役割分担などの整理が必要になり、また、熱供給については、熱が電気と異なり遠隔地への供給や蓄熱の経済性成立が難しいなどの背景から未利用熱の活用は原子力以外の産業でも長年の課題となっていることを踏まえ、検討することも重要です(図 2-18)。その際、次世代革新炉と需要施設との安全かつ柔軟な接続、需要量と供給量のバランス、多目的施設の担い手の確保など、次世代革新炉の多目的利用を進めるが故に必要となる対策や事業化の実現可能性について検討していく必要があります。

図2-18 熱利用について

(出典)国立研究開発法人新エネルギー・産業技術総合開発機構 事業紹介パンフレット「省エネルギーへのフロンティア 未利用エネルギーの革新的活用技術研究開発」(2023年)を基に内閣府作成

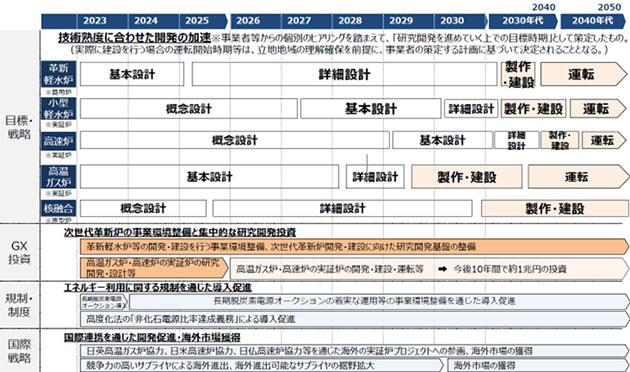

2023年2月に策定された「GX実現に向けた基本方針」では、新たな安全メカニズムを組み込んだ次世代革新炉の開発・建設に取り組むこととし、その上で地域の理解確保を大前提に、廃炉を決定した原子力発電所の敷地内での革新炉への建て替えを対象に、六ヶ所再処理工場の竣工等のバックエンド問題の進展も踏まえつつ具体化を進めていくことが示されました。また、参考として次世代革新炉の開発・建設に関する工程表が示されました(図 2-19)。加えて、2023年4月の原子力関係閣僚会議では、このような方針が「今後の原子力政策の方向性と行動指針」として決定されました。

図2-19 次世代革新炉の開発・建設

(出典)「GX実現に向けた基本方針参考資料」(2023年)

(3)核燃料サイクルに関する取組

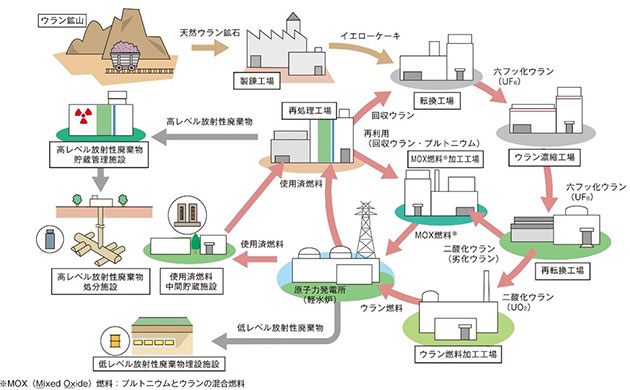

① 核燃料サイクルの概念

核燃料サイクルとは、原子力発電で発生する使用済燃料を再処理し、回収されるプルトニウム等を再び燃料として有効利用することです。核燃料サイクルは、ウラン燃料の生産から発電までの上流側プロセスと、使用済燃料の再利用や放射性廃棄物の適切な処理・処分等からなる下流側プロセスに大別されます(図 2-20)。

下流側のプロセスは、使用済燃料からウラン及びプルトニウムを分離・回収する再処理、MOX燃料の成型加工、MOX燃料を軽水炉で利用するプルサーマル、放射性廃棄物の適切な処理・処分等からなります。なお、再処理を行わない政策を採っている国では、原子炉から取り出した使用済燃料については、一定期間冷却後、直接、高レベル放射性廃棄物として処分(直接処分)する方針です。

図2-20 核燃料サイクルの概念

(出典)一般財団法人日本原子力文化財団ウェブサイト「原子力・エネルギー図面集」(2016年)

② 核燃料サイクルに関する我が国の基本方針

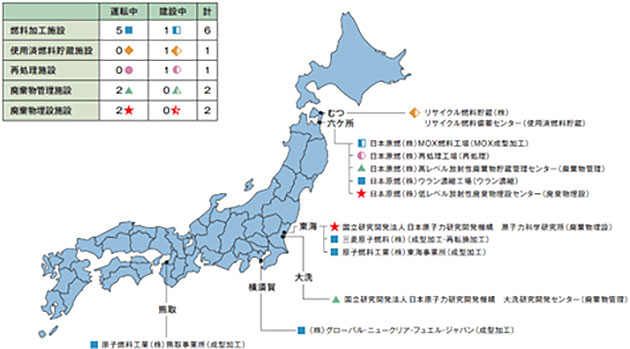

エネルギー資源の大部分を輸入に依存している我が国では、資源の有効利用、高レベル放射性廃棄物の減容化・有害度低減等の観点から、核燃料サイクルの推進を基本方針としています。この基本方針に基づき、核燃料サイクル施設や原子力発電所の立地地域を始めとする国民の理解と協力を得つつ、安全性の確保を大前提に、国や原子力事業者等による中長期的な取組が進められています(図 2-21)。

このうちウラン濃縮施設や使用済燃料の再処理施設は、核兵器の材料となる高濃縮ウランやプルトニウムを製造するための施設に転用されないことを保障する必要があります。我が国は、原子力基本法において原子力利用を厳に平和の目的に限るとともに、IAEA保障措置の厳格な適用を受け、原子力の平和利用を担保しています。また、利用目的のないプルトニウムは持たないとの原則を引き続き堅持し、プルトニウムの適切な管理と利用に係る取組を実施しています24。

図2-21 我が国の核燃料サイクル施設立地地点

(出典)一般財団法人日本原子力文化財団ウェブサイト「原子力・エネルギー図面集」(2017年)

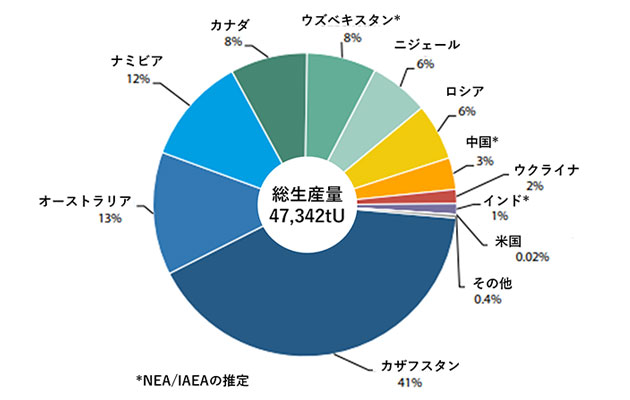

③ 天然ウランの確保に関する取組

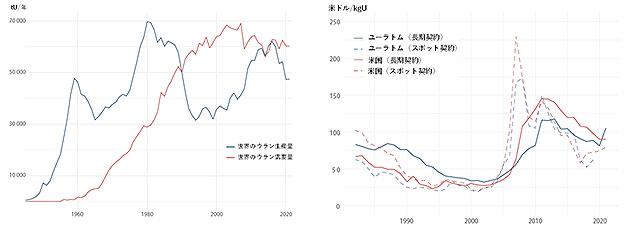

天然ウランの生産国は、政治情勢が比較的安定している複数の地域に分散しています(図 2-22)。我が国においても、カナダやオーストラリアを中心に様々な国から天然ウランを輸入しています。冷戦構造の崩壊後、高濃縮ウランの希釈による発電用燃料への転用が開始されたことによりウラン生産量は一時落ち込みましたが、需要はほぼ横ばいで推移しており、2011年の東電福島第一原発事故以降も一定量の生産が維持されています(図 2-23)。国際的なウラン価格は2005年以降大きく変動しましたが、近年ではスポット契約価格25が75米ドル/kgU26程度、長期契約価格が100米ドル/kgU程度で推移しています(図 2-23)。

(注)インドと南アフリカは、OECD/NEA及びIAEAによる推定値

図2-22 ウラン生産国の内訳(2021年)

(出典)OECD/NEA、IAEA「Uranium 2022: Resources, Production and Demand」(2023年)を基に内閣府作成

図2-23 ウラン需給及びウラン価格の推移

(出典)OECD/NEA、IAEA「Uranium 2022: Resources, Production and Demand」(2023年)を基に内閣府作成

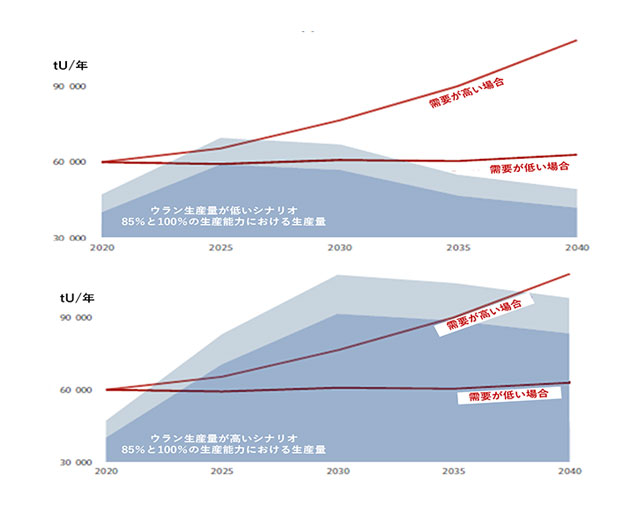

ウラン資源量について経済協力開発機構/原子力機関(OECD/NEA27)とIAEAが共同で公表した報告書「Uranium 2022: Resources, Production and Demand」によると、2021年における回収可能資源量は2019年から2%近く減少しました。この減少は主にカザフスタンとカナダにおける資源の採掘と採掘コストの見直しによるものであるとされています。今後の見通しについては、2040年まで原子炉の需要が増加し生産能力も拡大すると予測されています(図 2-24)。既存の生産拠点を考慮したウラン生産量の低いシナリオでは、需要が高いケースで2025年以降に需給がひっ迫すると予測されています。一方、計画中や将来的な操業が見込まれる施設を含めたウラン生産量の高いシナリオでは、需要が高いケースでも2035年までは需要を満たすことができると予想されています。天然ウランの全量を海外から輸入している我が国にとって、安定的に天然ウランを調達することは重要な課題です。資源エネルギー庁は、資源国との関係強化に資する探鉱等について、独立行政法人エネルギー・金属鉱物資源機構(JOGMEC28)への支援を実施し、ウラン調達の多角化や安定供給の確保を図っています。

図2-24 ウラン需給の見通し

(出典)OECD/NEA、IAEA「Uranium 2022: Resources, Production and Demand」(2023年)を基に内閣府作成

④ ウラン濃縮に関する取組

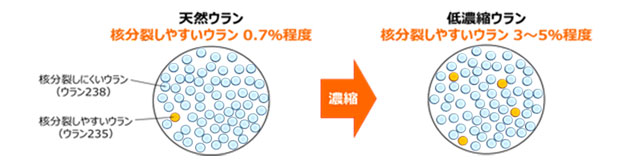

原子力発電所で利用されるウラン235は、天然ウラン中には0.7%程度しか含まれていないため、3~5%まで濃縮した上で燃料として使用されています(図 2-25)。1990年代頃まではガス拡散法というウラン濃縮手法も用いられていましたが、現在は、遠心分離法が主流になっています。我が国では、日本原燃株式会社(日本原燃)の六ヶ所ウラン濃縮工場(濃縮能力は年間450tSWU29)において、1992年から濃縮ウランが生産されています。2012年からは、日本原燃が開発した、より高性能で経済性に優れた新型遠心分離機が段階的に導入されています。

世界のウラン濃縮能力は表 2-1のとおりです。ロシアは世界最大のウラン濃縮能力を有しますが、ロシアによるウクライナ侵略後の脱ロシアを巡る世界的な動きが、今後ウラン濃縮を含めた世界的な原子力のサプライチェーンに影響を及ぼす可能性があります。2023年9月には、ウクライナのロシア型加圧水型原子炉(VVER30)に対して初めて米国のウェスティングハウス社製の燃料が装荷されました。地政学リスクが高まる中、価値を共有する同志国政府や産業界の間で、信頼性の高い原子力サプライチェーンの共同構築に向けた戦略的なパートナーシップ構築を進めていくべきである旨を、「原子力利用に関する基本的考え方」の中で重点的取組として盛り込んでいます。

また、我が国は2024年2月、「経済施策を一体的に講ずることによる安全保障の確保の推進に関する法律」に基づき、安定供給確保のため取り組むべき「特定重要物資」として、ウランを指定しました(重要鉱物の内数として追加指定)。今後、同志国の供給能力の動向をはじめとする国内外の情勢も勘案しつつ、安定的かつ自律的に国内需要を満たす相当程度のウラン燃料を供給することを目標に、ウランの濃縮工程に対する支援を実施していくこととしています。

図2-25 ウラン濃縮のイメージ

(出典)内閣府作成

表2-1 世界のウラン濃縮能力(2020年) 国 事業者 施設所在地 濃縮能力

(tSWU/年)フランス オラノ社 ピエールラット 7,500 ドイツ ウレンコ社 グロナウ 13,700 オランダ アルメロ 英国 カーペンハースト 日本 日本原燃 青森県六ヶ所村 450 米国 ウレンコ社 ニューメキシコ 4,900 ロシア テネックス社 アンガルスク、ノヴォウラリスク、ジェレノゴルスク、セベルスク 27,770 中国 中国核工業集団公司(CNNC31) 陝西省漢中、甘粛省蘭州 6,300 その他 アルゼンチン、ブラジル、インド、パキスタン、イランの施設 66 (出典)日本原燃「濃縮事業の概要」、世界原子力協会(WNA)「Uranium Enrichment」(2022年)等を基に内閣府作成

⑤ 濃縮ウランの再転換・ウラン燃料の成型加工に関する取組

濃縮ウランから軽水炉用のウラン燃料を製造するためには、六フッ化ウランから粉末状の二酸化ウランにする再転換工程と、粉末状の二酸化ウランをペレット状に成型、焼結し、被覆管の中に収納して燃料集合体に組み立てる成型加工工程の2つの工程が必要となります。再転換については、国内では三菱原子燃料株式会社のみが実施しています。なお、東電福島第一原発事故前は、海外で濃縮し再転換されたものの輸入も行われていました。成型加工については、国内では三菱原子燃料株式会社、株式会社グローバル・ニュークリア・フュエル・ジャパン及び原子燃料工業株式会社の3社が実施しています。

⑥ 使用済燃料の貯蔵に関する取組

軽水炉でウラン燃料を使用することにより発生した使用済燃料は、再処理されるまでの間、各原子力発電所の貯蔵プールや中間貯蔵施設等で貯蔵・管理されています。

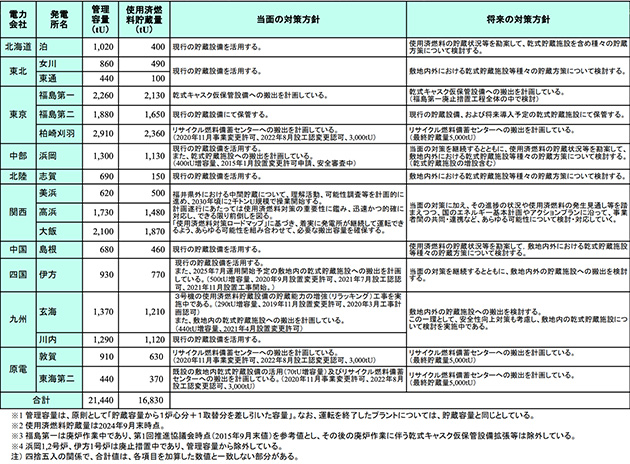

各原子力発電所では、2024年3月末時点で、合計約16,720tUの使用済燃料が貯蔵・管理されています(表 2-2)。

表 2-2 各原子力発電所(軽水炉の使用済燃料の貯蔵量及び管理容量(2024年3月末時点)

(出典)電気事業連合会「【参考】使用済燃料の貯蔵状況と対策(2024年3月末時点)」(2024年)

一部の原子力発電所では貯蔵容量がひっ迫しており、再稼働による使用済燃料の発生等が見込まれる中、貯蔵能力の拡大が重要な課題です。このような状況を踏まえ、「使用済燃料対策に関するアクションプラン」(2015年10月最終処分関係閣僚会議決定)に基づき、電気事業者が策定する「使用済燃料対策推進計画」が2024年1月に改訂されました。同計画では、発電所敷地内の使用済燃料貯蔵施設の増容量化(リラッキング32、乾式貯蔵施設33の設置等)、中間貯蔵施設の建設・活用等により、2020年代半ばに4,000tU程度、2030年頃に2,000tU程度、合わせて6,000tU程度の貯蔵対策を行う方針が示されています。また、約4,600tU相当の貯蔵容量拡大について具体的な進捗が得られている一方で、まだ運用開始に至っておらず、全体計画の実現に向けて更なる取組を進める必要があるとしています。

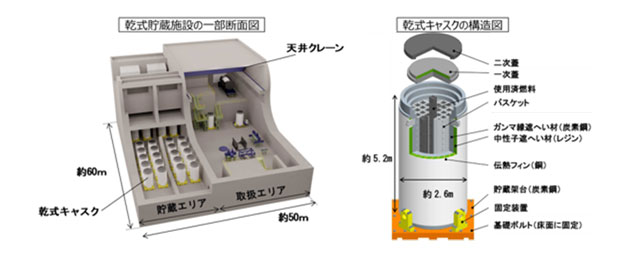

原子力規制委員会は2022年末時点で、四国電力株式会社伊方発電所及び九州電力玄海原子力発電所における使用済燃料乾式貯蔵施設の設置に係る原子炉設置変更をそれぞれ許可しています(図 2-26)。

東京電力ホールディングス株式会社(東京電力)と日本原子力発電が設立したリサイクル燃料貯蔵株式会社のリサイクル燃料備蓄センター(むつ中間貯蔵施設)は、最終的に5,000tの貯蔵を計画している中間貯蔵施設です。このような使用済燃料貯蔵事業者は、原子炉等規制法に基づき、施設の操作・管理等の体制や操作・管理者への保安教育、保安に関する記録・報告事項、施設の評価に関することなどを定めた保安規定を定め、原子力規制委員会の認可を受けなければなりません。2023年8月に、原子力規制委員会はリサイクル燃料備蓄センター使用済燃料貯蔵施設保安規定の変更を認可しました。安全審査の進捗を踏まえ、追加工事の工程見直しが行われ、事業開始時期は2024年度第2四半期に延期されています。

中国電力は、山口県上関町の同社敷地内への中間貯蔵施設の設置に係る検討を開始することとし、2023年8月に上関町長から立地可能性調査の申入れを受け入れる旨の連絡を受けています。具体的な計画は、調査・検討結果を踏まえて策定する予定です。

また、前述のアクションプランに基づいて設置された使用済燃料対策推進協議会では、使用済燃料対策推進計画を踏まえた電気事業者の取組状況について確認を行っています。2024年1月に開催された第7回協議会では、使用済燃料対策計画の実現に向け、業界全体としてもオールジャパンの体制の下で2024年度上期の六ヶ所再処理工場の竣工に向けた取組を進めていくこと等が確認されました。

図2-26 玄海原子力発電所に設置予定の乾式貯蔵施設のイメージ

(出典)第65回原子力規制委員会資料4「九州電力株式会社玄海原子力発電所3号炉及び4号炉の発電用原子炉設置変更許可申請書に関する審査の結果の案の取りまとめについて(案)―使用済燃料乾式貯蔵施設の設置―」(2021年)を基に内閣府作成

⑦ 使用済燃料の再処理に関する取組

再処理等が将来にわたって着実に実施されるよう、再処理等拠出金法に基づき2016年10月に使用済燃料再処理機構34が設立されました。また、再処理等拠出金法は、原子力事業者に対し、再処理等に必要な資金を拠出金として使用済燃料再処理機構に納付することを義務付けています。なお、再処理等拠出金法は2023年5月に改正され「原子力発電における使用済燃料の再処理等の実施及び廃炉の推進に関する法律」に、また、同法律の施行(2024年4月1日)に伴い、使用済燃料再処理機構は同日に「使用済燃料再処理・廃炉推進機構」へ名称変更されました。

使用済燃料の再処理によりウラン及びプルトニウムが分離・回収されます。日本原燃再処理事業所の六ヶ所再処理工場(再処理能力は年間800tU)では、2000年12月から使用済燃料の受入れ・貯蔵が開始され、2024年3月末時点で約3,393tが搬入され、そのうち約425tがアクティブ試験35において再処理されています。原子力規制委員会は2020年7月、新規制基準への適合性審査の結果、同事業所における再処理事業の変更を許可しました。現在、設計及び工事の計画の認可に向けた原子力規制委員会による審査が行われているところですが、2022年12月には、竣工時期の見直しが行われ、2024年度上期のできるだけ早期に竣工予定とされています。

我が国では、国立研究開発法人日本原子力研究開発機構(原子力機構)東海再処理施設を中心として再処理及び再処理技術に関する研究開発を行い、1977年から2007年まで累積約1,140tの使用済燃料の再処理を実施しました。この過程を通じて得られた技術は日本原燃への移転がほぼ完了しています。2018年6月には東海再処理施設の廃止措置計画が原子力規制委員会により認可されました。放射性物質の環境への放出リスクを速やかに低減させるため、高レベル放射性廃液のガラス固化等を最優先で進めることとしています。

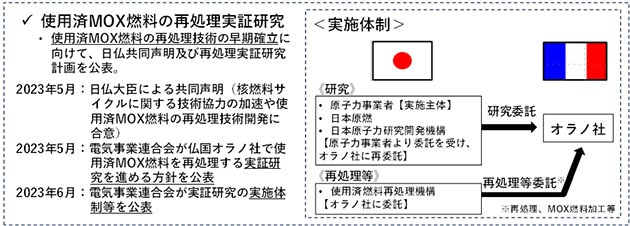

また、我が国の使用済燃料の一部は、英国及びフランスの再処理施設で再処理されてきました。なお、2023年6月に電気事業連合会が使用済MOX燃料の再処理実証研究の計画を公表しました。これに基づき、使用済MOX燃料約10tと使用済ウラン燃料190tが関西電力の原子力発電所からフランスへ搬出されることになりました。世界の再処理能力は表 2-3のとおりです。

表2-3 世界の主な再処理施設(2023年) 国 事業者 施設所在地 濃縮能力

(tSWU/年)フランス オラノ社 ピエールラット 7,500 ドイツ ウレンコ社 グロナウ 13,700 オランダ アルメロ 英国 カーペンハースト 日本 日本原燃 青森県六ヶ所村 7,450 米国 ウレンコ社 ニューメキシコ 4,900 ロシア テネックス社 アンガルスク、ノヴォウラリスク、ジェレノゴルスク、セベルスク 27,700 中国 中国核工業集団公司(CNNC31) 陝西省漢中、甘粛省蘭州 6,300 その他 アルゼンチン、ブラジル、インド、パキスタン、イランの施設 66 (出典)一般財団法人日本原子力文化財団ウェブサイト「原子力・エネルギー図面集」(2023年)等を基に内閣府作成

⑧ ウラン・プルトニウム混合酸化物(MOX)燃料製造に関する取組

再処理施設で回収されたウラン及びプルトニウムは、MOX燃料へと成型加工されます。我が国では、日本原燃が商用の軽水炉用MOX燃料加工施設(最大加工能力は年間130tHM36)の建設を進めています。原子力規制委員会による新規制基準への適合性審査の結果、同施設は2020年12月に加工事業の変更許可を受けました。これに伴い、安全性向上対策のために必要な工事工程の精査が行われ、同施設の竣工時期は2024年度上期に延期されています。

また、原子力機構を中心として、高速増殖原型炉もんじゅ(もんじゅ)、高速実験炉原子炉施設(常陽)等の高速炉、新型転換炉等に使用するためのMOX燃料製造(成型加工)に関する研究開発の実績があり、2010年までに累積で約173tHMのMOX燃料が製造されました。

海外の再処理施設で回収された我が国のプルトニウムは、MOX燃料に加工された上で我が国に輸送されています。2022年度は、9月から11月にかけてフランスから関西電力高浜発電所に16体のMOX燃料が輸送されました。なお、1999年に関西電力が英国核燃料会社へ委託加工したMOX燃料で、データの改ざん問題が発覚しました。これを受けて、関西電力は2004年7月にフランスのMOX燃料加工施設等に対する監査において、品質保証システムがMOX燃料調達を進めるに当たって適切であることを確認しています。世界のMOX燃料加工能力は表 2-4のとおりです。

表2-4 世界の主なMOX燃料加工施設(2023年) 国名 運転者 所在地 MOX燃料製造能力

(tHM/年)営業開始時期 フランス Orano R Melox シュスクラン 195 1995年 日本 原子力機構 茨城県

東海村4.5 1988年 日本原燃 青森県

六ヶ所村130(最大) 2024年度

上期竣工予定ベルギー FBFC

インターナショナル社デッセル 200 1960年

(2015年閉鎖)(出典)一般財団法人日本原子力文化財団ウェブサイト「原子力・エネルギー図面集」(2023年)等を基に内閣府作成

⑨ 軽水炉によるMOX燃料利用(プルサーマル)に関する取組

MOX燃料を軽水炉で利用することを「プルサーマル」と呼んでいます。我が国では、第6次エネルギー基本計画において、関係自治体や国際社会の理解を得つつプルサーマルを着実に推進することとしています。

「我が国におけるプルトニウム利用の基本的な考え方」(2018年7月原子力委員会決定)では、プルトニウムの需給バランスを確保し、その保有量を必要最小限とする方針が明示されています37。これを踏まえ、電気事業連合会は2020年12月に「新たなプルサーマル計画について」を公表し、また、2024年2月にはプルトニウム利用計画38を公表しました。新たなプルサーマル計画では、自社で保有するプルトニウムを自社の責任で消費することを前提として、2030年度までに少なくとも12基の原子炉でプルサーマルの実施を目指し、引き続きプルサーマルの推進を図るとしています。

「今後の原子力政策の方向性と行動指針」では、プルサーマルの推進等に当たって、以下の取組をすることが示されました。

- 事業者による、プルサーマルに係る地元理解の確保等に向けた取組の強化

- 国による、プルサーマルを推進する自治体向けの交付金制度の創設

- 国・関係者による、使用済MOX燃料の再処理技術の早期確立に向けた研究開発の加速、官民連携による国際協力の推進、これも踏まえた処理・処分の方策の検討

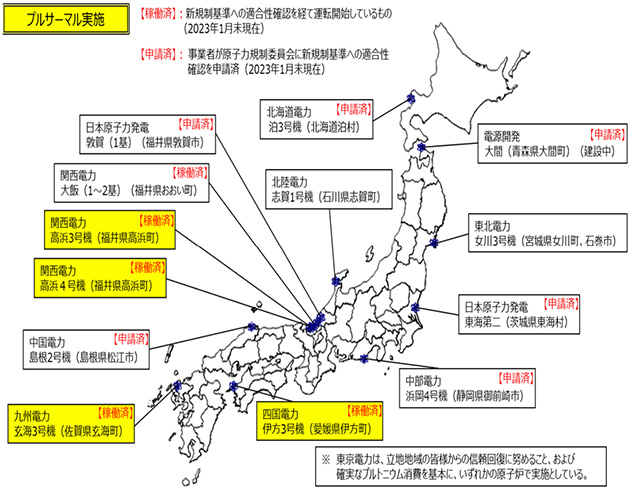

(※2030年代後半の技術確立を目途に取り組む)海外では、1970年代からMOX燃料利用が開始され、2022年1月時点で、約7,200体以上の利用実績があります。我が国では、表 2 5に示す5基における利用実績があります。このうち東電福島第一原発3号機を除く4基は、再稼働しています。また、MOX利用を行う計画で、中国電力島根原子力発電所2号機が2021年9月に設置変更許可を受けており、建設中の電源開発株式会社大間原子力発電所を含む7基が原子力規制委員会による審査中です(図 2-27)。大間原子力発電所では、運転開始時には全燃料の約3分の1をMOX燃料とし、その後5年から10年をかけてMOX燃料の割合を段階的に増加させ、最終的には全てMOX燃料による発電を行う予定です。

表2-5 我が国の軽水炉におけるMOX燃料利用実績 電力会社名 プラント名 装荷注開始 MOX燃料の累積装荷数 状況 九州電力 玄海3 2009年 36体 再稼働 四国電力 伊方3 2010年 21体 再稼働 関西電力 高浜3 2010年 44体 再稼働 高浜4 2016年 36体 再稼働 東京電力 福島第一3 2010年 32体 2012年4月廃止 (注)原子炉の炉心に燃料集合体を入れること

(出典)一般財団法人日本原子力文化財団「原子力・エネルギー図面集」(2023年)、関西電力株式会社「高浜発電所3号機の原子炉起動及び調整運転開始の予定について」(2023年)を基に内閣府作成

一方、使用済MOX燃料の再処理技術の確立にはまだ課題が残っています。MOX燃料の使用を重ねるたびにプルトニウム240などの発電に適さないプルトニウムの同位体が増えるといった課題もあり、将来的に、対応に向けた検討も必要となります。

2023年5月に電気事業連合会がフランスにおける使用済MOX燃料の再処理実証研究計画を公表し、官民連携による国際協力の推進等による再処理技術の早期確立に向けた研究開発を推進しています(図 2-28)。

図 2-27 MOX燃料利用のための申請及び稼働状況

(出典)第5回福井県・原子力発電所の立地地域の将来像に関する共創会議資料4 資源エネルギー庁「資源エネルギー庁の取組状況について」(2023年)

図 2-28 使用済MOX燃料の再処理に係る研究開発の現状

(出典)第36回総合資源エネルギー調査会電力・ガス事業分科会原子力小委員会資料1 資源エネルギー庁「原子力政策に関する直近の動向と今後の取組」を基に内閣府作成

⑩ 高速炉によるMOX燃料利用に関する方向性

我が国では、高速炉開発の推進を含めた核燃料サイクルの推進を基本方針としています。「もんじゅ」は、MOX燃料を高速炉で利用する「高速炉サイクル」の研究開発の中核として位置付けられていましたが、様々な状況変化を経て2018年3月に廃止措置に移行しました。その知見と教訓は将来の高速炉開発に貢献することが期待されています39。

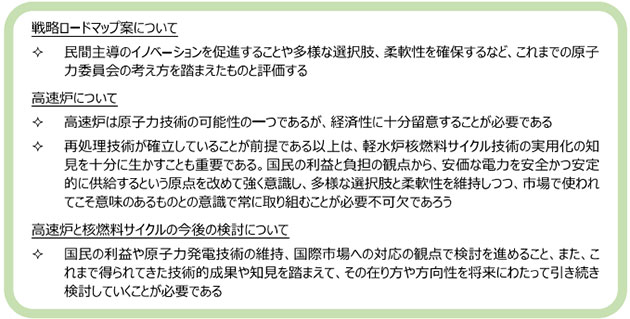

2018年12月には、第9回原子力関係閣僚会議において高速炉開発に関する「戦略ロードマップ」が決定され、高速炉の本格利用が期待される時期は21世紀後半のいずれかのタイミングとなる可能性があるとされています。原子力委員会は、戦略ロードマップの決定に先立ち、高速炉開発に関する見解を発表しました(図 2-29)。これまで戦略ロードマップに基づき、高速炉開発のステップ1として2018年から当面5年間程度を目途に民間のイノベーションによる多様な技術間競争が実施されてきました。

第6次エネルギー基本計画では、「高速炉開発の方針」及び「戦略ロードマップ」の下で、米国やフランス等と国際協力を進めつつ、高速炉等の研究開発に取り組むとしています。

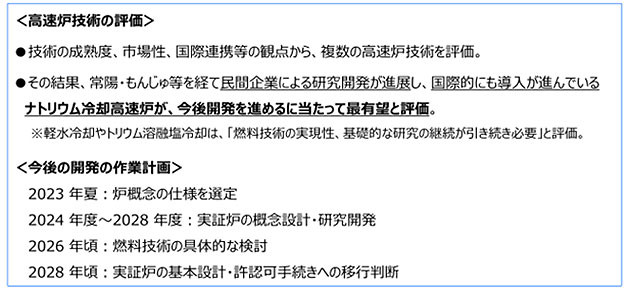

2022年12月に改訂された「戦略ロードマップ」においては、常陽・もんじゅ等を経て民間企業による研究開発が進展し、国際的にも導入が進んでいるナトリウム冷却高速炉が、今後開発を進めるに当たって最有望と評価し、2024年度以降に実証炉の概念設計や必要な研究開発を進めていくこととしています(図 2-30)。

図2-29 「高速炉開発について(見解)」の概要

(出典)原子力委員会「高速炉開発について(見解)」(2018年)を基に内閣府作成

図2-30 「戦略ロードマップ」改訂の主なポイント

(出典)第10回原子力関係閣僚会議資料1-1 原子力関係閣僚会議「戦略ロードマップ改訂案の概要」(2022年)

「原子力利用に関する基本的考え方」では、将来の高速炉を中心とした核燃料サイクルの実現に向けては、「もんじゅ」に係る今までの取組の経緯とその反省とともに、これまで得られた様々な技術的成果及び知見を生かし、必要な研究開発や基盤インフラの整備等の取組を進めるとしています。また、従前の放射性廃棄物の減容と有害度低減やウラン資源の有効利用のメリットのほか、高速炉における放射性同位元素(RI40)製造などの原子力イノベーション及び社会への貢献などの多様な役割が期待されていることも踏まえる必要があると言及しています。

2023年7月、高速炉開発会議戦略ワーキンググループの下に設置された高速炉技術評価委員会による評価を踏まえ、同ワーキンググループにおいて、炉概念として三菱FBRシステムズ株式会社が提案する「ナトリウム冷却タンク型高速炉」を、概念設計を行い将来的にはその製造・建設を担う中核企業として三菱重工業株式会社を選定しました。高速炉の研究開発に関しては、第8章8-2(4)「高速炉に関する研究開発」に記載しています。

(4)立地地域との共生

① 核燃料サイクルの概念

我が国の原子力利用には、原子力関係施設の立地自治体や住民等関係者の理解と協力が必要であり、関係者のエネルギー安定供給への貢献を再認識していくことが重要です。また、立地地域においては、地域経済の持続的な発展につながる開発や観光客の誘致等の振興策、地域経済への影響の緩和、防災体制の充実等、地域ごとに様々な課題を抱えており、政府は真摯に向き合い、それに対する取組を進めることが必要です。

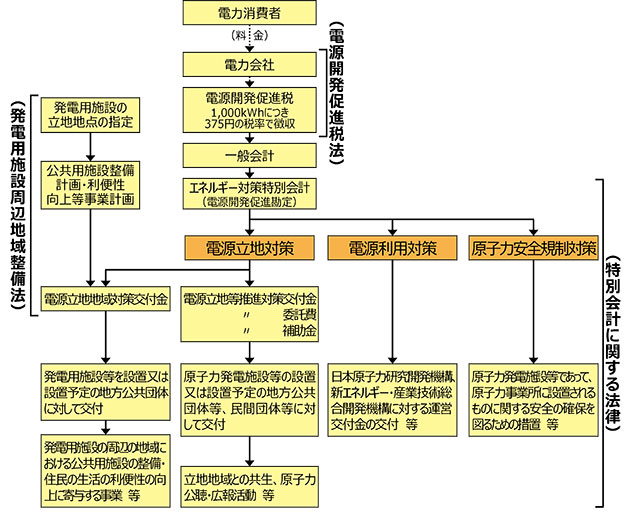

立地地域との共生を図る観点から、国は、電源三法(電源開発促進税法、特別会計に関する法律、発電用施設周辺地域整備法)に基づく地方公共団体への交付金の交付(図 2-31)等を行っています。

2024年度予算では、「電源立地地域対策交付金」として760億円が計上されており、道路、水道、教育文化施設等の整備や維持補修等の公共用施設整備事業や、地域の観光情報の発信や地場産業支援等の地域活性化事業等に活用されます。

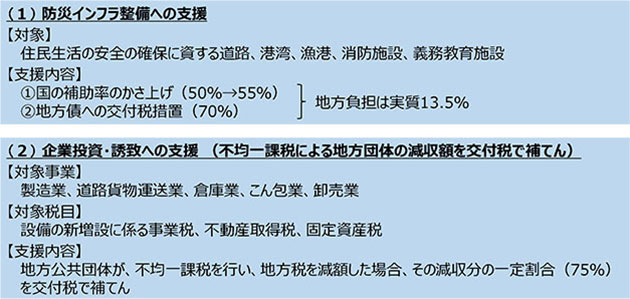

原子力発電施設等の立地地域について、防災に配慮しつつ、地域振興を図ることを目的として、2000年12月に10年間の時限を設けて「原子力発電施設等立地地域の振興に関する特別措置法」(原子力立地地域特措法)が成立しました。原子力立地地域特措法に基づき、避難道路や避難所等の防災インフラ整備への支援等の措置が講じられています(図 2-32)。同法は、2021年3月の法改正により更に10年間延長されました。

図2-31 電源三法制度

(出典)電気事業連合会「INFOBASE」を基に内閣府作成

図2-32 原子力立地地域特措法による立地地域に対する支援措置

(出典)第42回原子力委員会資料第1-1号 原子力政策担当室「原子力発電施設等立地地域の振興に関する特別措置法について」(2020年)を基に内閣府作成

また、エネルギーの安定供給を支えてきた原子力発電施設の立地地域が引き続き持続的に発展していけるよう、原子力に関する研究開発等の取組や新たな産業の創出、地域産品・サービスの付加価値向上等中長期的な視点に立った地域振興に国と立地地域が一体となって取り組んでいます。

例えば、再稼働や廃炉など原子力発電施設を取り巻く環境変化が立地地域に与える影響を緩和するとともに、災害からの住民の安全確保に資する措置を通じて、立地地域の住民の福祉向上を目的とした原子力発電施設等立地地域基盤整備支援事業が実施されています。地方公共団体への交付金の交付や、地域資源の活用とブランド力の強化を図る産品・サービスの開発、販路拡大、PR活動等の地域の取組に対し、専門家を活用した支援等、国と立地自治体が一体となった取組です。

経済産業省経済産業局においても、地域振興に関する取組支援として、立地地域への定期訪問を通じた地域ニーズの把握と他省庁との連携等による課題解決に向けた取組を行っています。一例として、中部経済産業局は、静岡県御前崎市及び周辺市と連携してタレント等による地元スイーツの試食会を開催し、SNS による情報発信を通じて地域の魅力・知名度向上に向けた支援をしています。九州経済産業局は、鹿児島県薩摩川内市の甑島観光について民間事業者主導の体制構築を目指し、2022度に甑島を中心とする薩摩川内市、いちき串木野市での広域観光の可能性について検討し、民間事業者が提供するサービスとの連携可能性について検証すべく、モニターツアーを実施しました。

また、経済産業省は、立地地域との共生を進めるための場として、2023年4月に原子力政策地域会議と地域支援チームを立ち上げました。原子力政策地域会議は、国と全国原子力発電所所在市町村協議会を中心とした原子力に関係する自治体の首長等が原子力政策の方向性や地域の課題について認識を共有し、政策の実現や地域課題の解決を図っていく政策対話の場です。地域支援チームは、資源エネルギー庁職員及び経済産業局職員約100名で構成し、地域の実情やニーズを聞きながら、原子力政策に関する理解活動、地域振興に向けた支援等を実施するものです。

こうした中で、原子力発電所立地地域の産業の複線化や新産業・雇用の創出も含め、各地域の要望に応じて立地地域の「将来像」を共に描く枠組み等を設け、各地域の実態に即した支援も進めています。例えば、原子力発電所の運転が進む福井県嶺南地域において、「福井県・原子力発電所の立地地域の将来像に関する共創会議」が2021年から開催されています。また、2023年11月には「青森県・立地地域等と原子力施設共生の将来像に関する共創会議」が立ち上げられました。同会議は、核燃料サイクル施設や原子力発電所等の原子力施設が立地する青森県の持続的な発展の実現のため、国・立地自治体や事業者等が一体となり、地域と原子力施設が共生していく将来像について考え、築き上げていくための場です。原子力施設が地域と一層共生していくための環境を整備するとともに、産業の複線化や新産業の創出、防災対策などの取組を充実・深化させていくための検討を行っていくこととされています。

各電力事業者においても、発電所立地地域において地域の基幹産業の振興や生活基盤の整備等を目指して地域共生の取組が進められています。例えば、関西電力は福井県の嶺南地域において、農・水・食の分野の地域ニーズと先進スタートアップ企業等のシーズのマッチングを支援するプロジェクトを実施しています。

脚注

- Green Transformation:産業革命以来の化石エネルギー中心の産業構造・社会構造をクリーンエネルギー中心へ転換すること

- https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/green_transformation/20220519_report.html

- 発電所が単位時間当たりに生産可能な電気エネルギーの量(単位はW、kWなど)

- 発電所がある期間において実際に作り出した電力量と、その期間定格出力で運転したと仮定した時に得られる電力量(定格電気出力とその期間の時間との掛け算)との比率を百分率で表したもの

- 資料編5(1)「我が国の原子力発電所の状況(2024年3月時点)」を参照

- GX脱炭素電源法における運転期間に関する枠組みについては、第2章2-2(1)「着実な軽水炉利用」を参照

- Liquefied Natural Gas

- Feed in Tariff

- Feed in Premium

- United Arab Emirates

- Conference of the Parties

- Global Stocktake

- Carbon dioxide Capture, Utilization and Storage

- その後アルメニアが賛同し、2023年12月7日時点で23か国に増加

- Mixed Oxide(ウラン・プルトニウム混合酸化物)

- 特定地域の電力販売をその地域の電力会社1社が独占できる枠組み

- 総原価を算定し、これを基に販売料金単価を定める枠組み

- 第1章1-2(2)④「原子力事業者等による自主的安全性向上」を参照

- 改正原子炉等規制法(2025年6月施行)。原子力規制委員会は2023年8月に実用発電用原子炉の長期施設管理計画の審査基準を定め同年10月1日施行

- International Atomic Energy Agency

- Safety Aspects of Long Term Operation、SALTOについては第3章3-2(1)①6)「長期運転の安全(SALTO)」を参照

- 次世代革新炉開発の詳細な動向は、第8章8-2「研究開発・イノベーションの推進」を参照

- Small Modular Reactor

- 第4章4-1(3)「政策上の平和利用」を参照

- 長期契約等で定めた価格ではなく一回の取引ごとに交渉で取り決めた価格

- 自然界ではウランは化合物として存在することが多いため、ウランの金属成分の質量を示す単位kgU、tUなどが用いられる

- Organisation for Economic Co-operation and Development/ Nuclear Energy Agency

- Japan Organization for Metals and Energy Security。2022年5月法改正に伴う業務の追加を踏まえ2023年4月の改正法施行に合わせ正式名称の変更がなされたが、英語略称は産資源国で認知、浸透していることから引き続きJOGMECとしている

- Separative Work Unit:天然ウランから濃縮ウランを製造する際に必要な作業量を表す単位

- Voda Voda Energo Reactor

- China National Nuclear Corporation

- 貯蔵用プール内の使用済燃料の貯蔵ラックの間隔を狭めることにより、貯蔵能力を増やすこと

- 貯蔵用プールで水を循環させ冷却する湿式貯蔵によって十分冷却された使用済燃料を、金属製の頑丈な容器(乾式キャスク)に収納し、空気の自然対流によって冷却する貯蔵方法

- 使用済燃料再処理機構の使用済燃料再処理等実施中期計画の認可に係る原子力委員会の意見聴取については、第4章4-1(3)④「プルトニウム・バランスに関する取組」を参照

- 再処理工場の操業開始に向けて実施される試験運転のうち、最終段階の試験運転として、実際の使用済燃料を用いてプルトニウムを抽出する試験

- Heavy Metal:MOX燃料中のプルトニウムとウラン金属成分の質量

- 第4章4-1(3)①「我が国におけるプルトニウム利用の基本的な考え方」を参照

- 第4章4-1(3)③「プルトニウム利用計画の確認」を参照

- 2016年12月に開催された第6回原子力関係閣僚会議において「『もんじゅ』の取扱いに関する政府方針」及び「高速炉開発の方針」が決定された

- Radioisotope

- Social networking service

| < 前の項目に戻る | 目次に戻る | 次の項目に進む > |