第2章 エネルギー安定供給やカーボンニュートラルに資する安全な原子力エネルギー利用2-1 原子力のエネルギー利用の位置付けと現状

原子力委員会が策定する「原子力利用に関する基本的考え方」(2023年改定)では、経済成長及び国際競争力の維持、国民負担の抑制を図りつつ、2050年カーボンニュートラルを実現できるよう、あらゆる選択肢を追求するという考えの下、実用段階にある原子力のエネルギー利用はエネルギー安全保障等の確保のために重要であるとした上で、安全性確保を大前提にその利用を進める方針を掲げています。

我が国は、将来にわたって豊かな国として存続し、全ての国民が希望をもって暮らせる社会を実現するため、エネルギー安定供給、経済成長、脱炭素の同時実現を目指す取組を加速していく方針です。2025年2月に閣議決定されたエネルギー政策の基本的な方向性を示す第7次「エネルギー基本計画」と、それと一体的に活用する「GX12040ビジョン~脱炭素成長型経済構造移行推進戦略 改訂~」(GX2040ビジョン)及び「地球温暖化対策計画」において、原子力発電は、国民からの信頼確保に努め、安全性の確保を大前提に、必要な規模を持続的に活用していくとしています。

2-1-1 我が国におけるエネルギー利用の方針

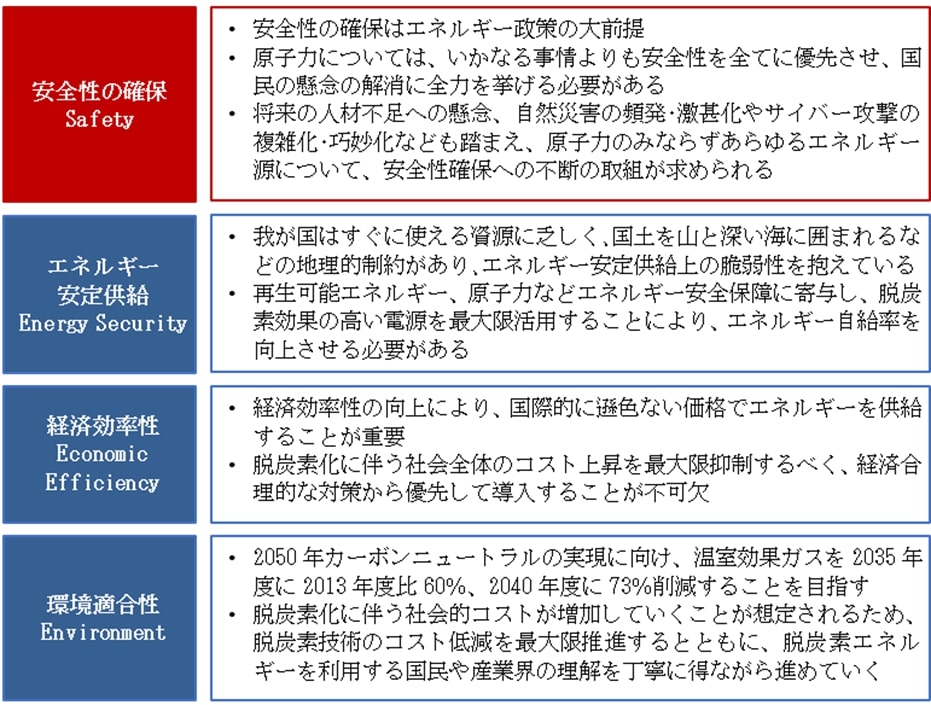

我が国のエネルギー政策の要諦は、安全性(Safety)を大前提に、エネルギー安定供給(Energy Security)を第一として、経済効率性の向上(Economic Efficiency)と環境への適合(Environment)を図るという、「S+3Eの原則」にあるとしています(図 2-1)。

我が国は2020年に、2050年までに温室効果ガスの排出を全体としてゼロにする「2050年カーボンニュートラル」の実現を目指すことを宣言しました2。2022年には、産業革命以来の化石燃料中心の経済・社会、産業構造をクリーンエネルギー中心に移行させ、経済社会システム全体を変革すること、すなわちGXを進めるべく「GX実行会議」が設置され、以降、必要な施策の検討が進められました。2023年には「GX実現に向けた基本方針」が閣議決定され、原子力は、再生可能エネルギー等とともにエネルギー安全保障に寄与し脱炭素効果の高い電源として最大限活用するとされました。

2025年2月に閣議決定された第7次エネルギー基本計画では、S+3Eの原則に基づき、エネルギー安定供給と脱炭素を両立する観点から、再生可能エネルギー、原子力などエネルギー安全保障に寄与し、脱炭素効果の高い電源を最大限活用することが不可欠と指摘し、DX3やGXの進展等により増加が見込まれる電力需要、特に製造業のGX、データセンターや半導体工場の新増設等の新たな需要に、原子力発電の持つ特性は合致することも踏まえ、国民からの信頼確保に努め、安全性の確保を大前提に、必要な規模を持続的に活用していくとしています。なお、同基本計画に併せて示された2040年度のエネルギー需給見通しでは、2040年度の電源構成における原子力比率を2割程度としています。

さらに、第7次エネルギー基本計画と同時に閣議決定されたGX2040ビジョン及び地球温暖化対策計画においても、再生可能エネルギーか原子力かといった二項対立的な議論ではなく、今後の電力需要増への対応等の手段の一つとして再生可能エネルギーと原子力を共に最大限活用する方針を示しています。

図 2-1 S+3Eの原則

(出典)内閣府作成

コラム ~GX2040ビジョンと具体的な推進策~

GX2040ビジョンは、ロシアによるウクライナ侵略や中東情勢の緊迫化の影響、DXの進展や電化による電力需要の増加の影響など、将来見通しに対する不確実性が高まる中、GXに向けた投資の予見可能性を高めるため、長期的な方向性を示すものとして策定されました。

GX産業構造については、革新技術をいかした新たなGX事業が次々と生まれ、我が国の強みである素材から製品に至るフルセットのサプライチェーンが脱炭素エネルギーの利用やDXによって高度化された産業構造を目指し、これにより、国内外の有能な人材・企業が我が国で活躍できる社会を目指すこととしています。また、新たな金融手法の活用として、2023年度から10年間で官民150兆円超の投資を実現するため、20兆円規模の「脱炭素成長型経済移行債注」(GX経済移行債)の発行を開始し、これを活用した先行投資支援に取り組むとしています。

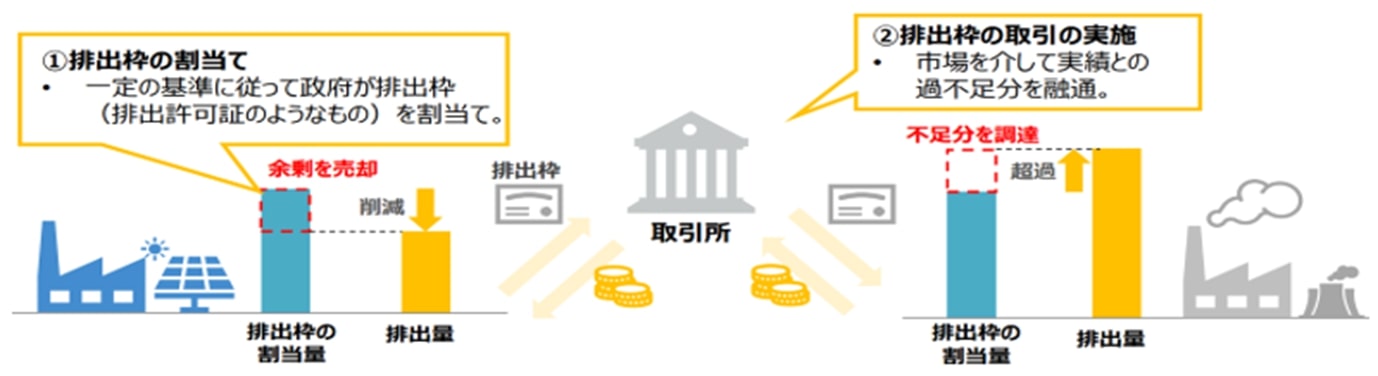

このほか、GX産業立地(脱炭素電源等の活用を見据えた産業集積の加速)、現実的なトランジションの重要性と世界の脱炭素化への貢献、GXを加速させるためのエネルギーを始めとする個別分野における取組、成長志向型カーボンプライシング構想等について示されています。エネルギー分野のうち原子力関係では、現在、高温ガス炉と高速炉の実証炉開発が、GX経済移行債による投資促進の対象となっています。また、成長志向型カーボンプライシング構想については、排出量取引制度や化石燃料賦課金などの段階的導入により、炭素価格が中長期の時間軸で徐々に上昇していくことへの見通しが示され、いち早くGX投資を行った事業者が高く評価される事業環境の整備が期待されています。【排出量取引制度】 2026年度から本格稼働。今後策定される政府指針に基づき一定の排出規模以上の企業に排出枠が無償で割り当てられ、実際の排出量が枠を超過する企業は、排出枠の余剰が生じている企業等から取引を通じて調達することができる。本制度を基に、2033年度からは排出枠を有償で割り当てる有償オークションを導入予定。

【化石燃料賦課金】 2028年度から導入。化石燃料の使用に伴う二酸化炭素排出量に応じた金額を賦課するもので、化石燃料の輸入事業者等に支払い義務が生じる。転嫁を通じて社会全体で化石燃料の使用に伴うコストを負担する。注:「脱炭素成長型経済構造への円滑な移行の推進に関する法律」に基づき発行される国債。化石燃料賦課金等が償還財源

排出量取引制度の概要(出典)内閣官房GX実行推進室,GX2040ビジョンの概要(2025年)

2-1-2 我が国の原子力発電の状況

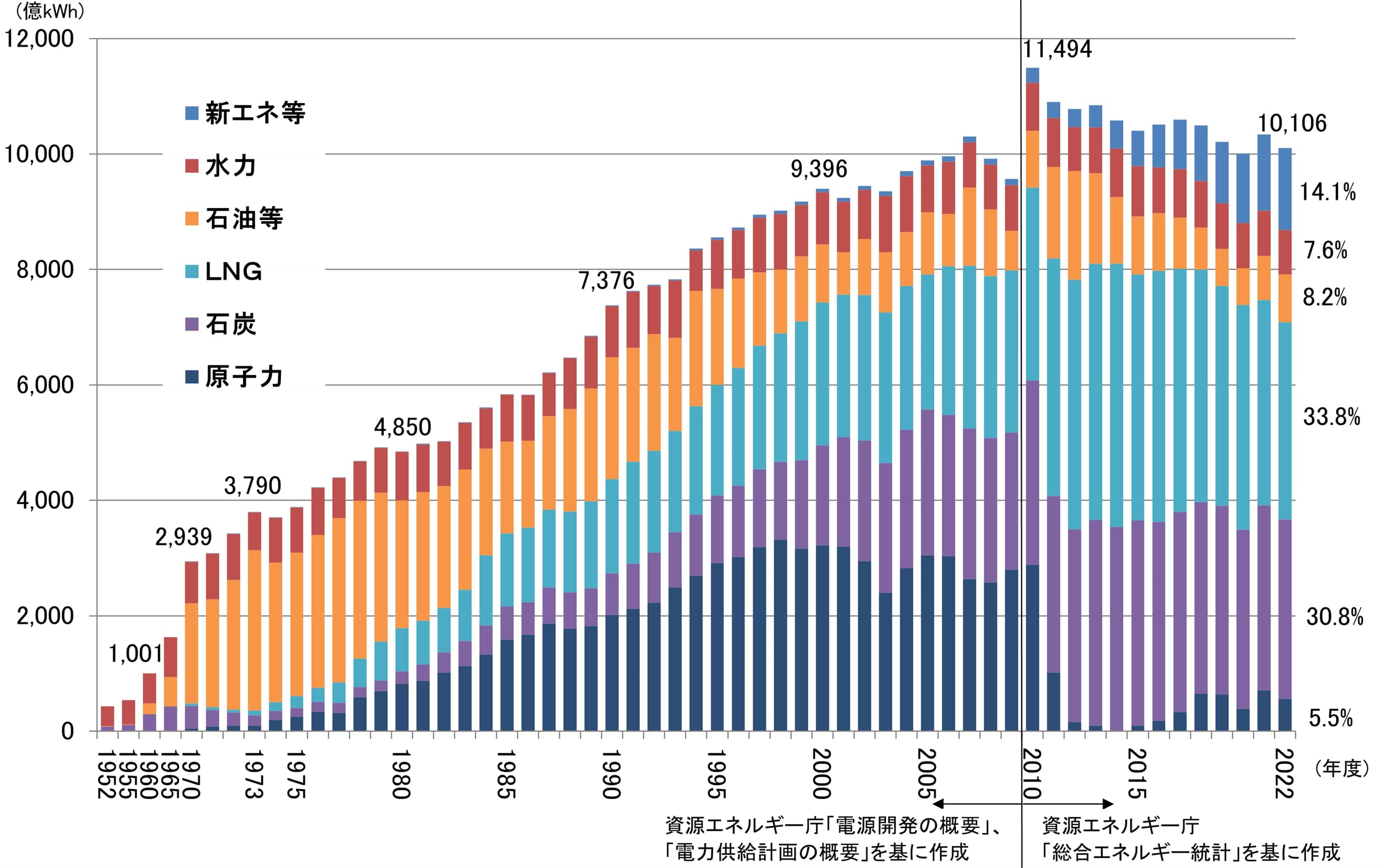

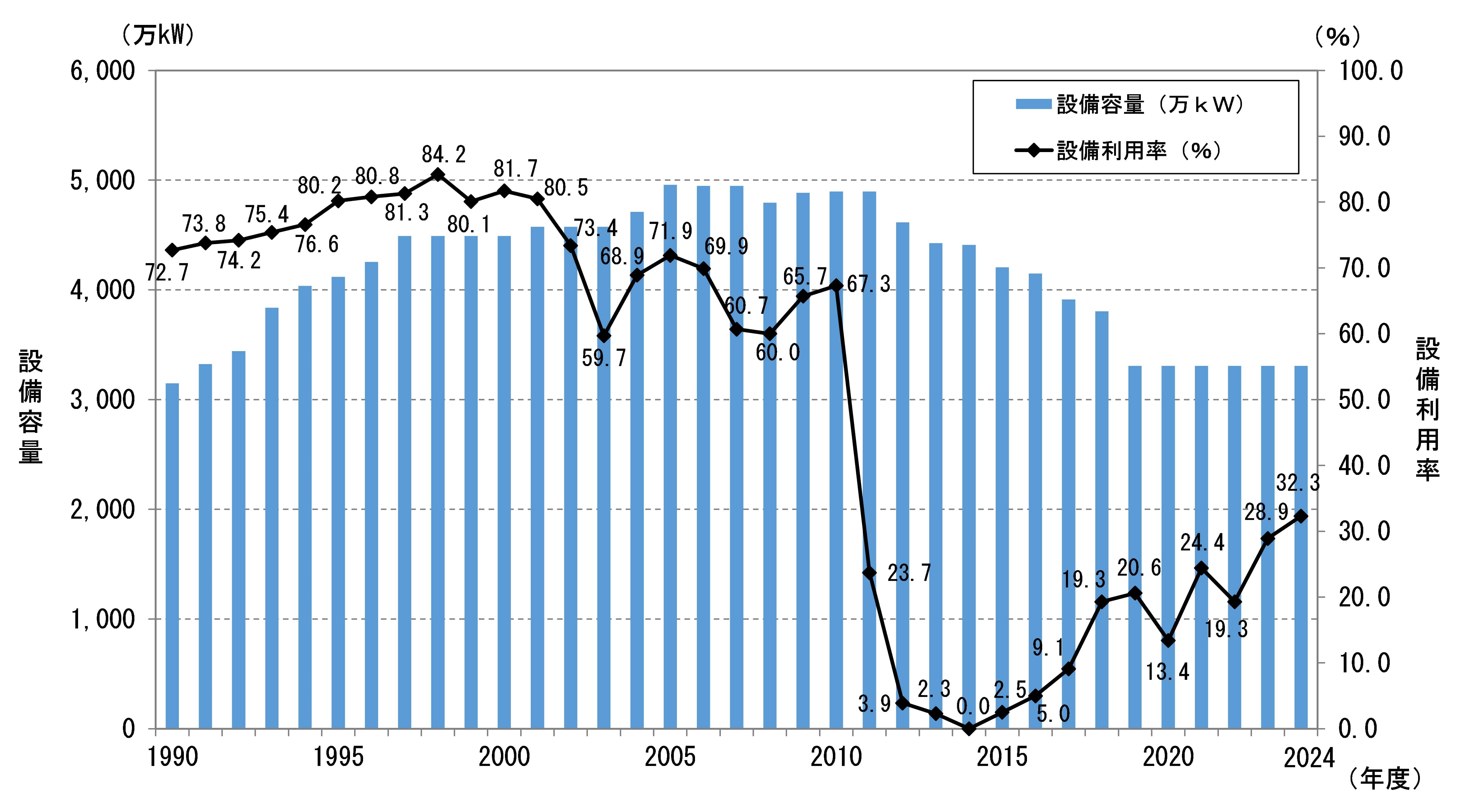

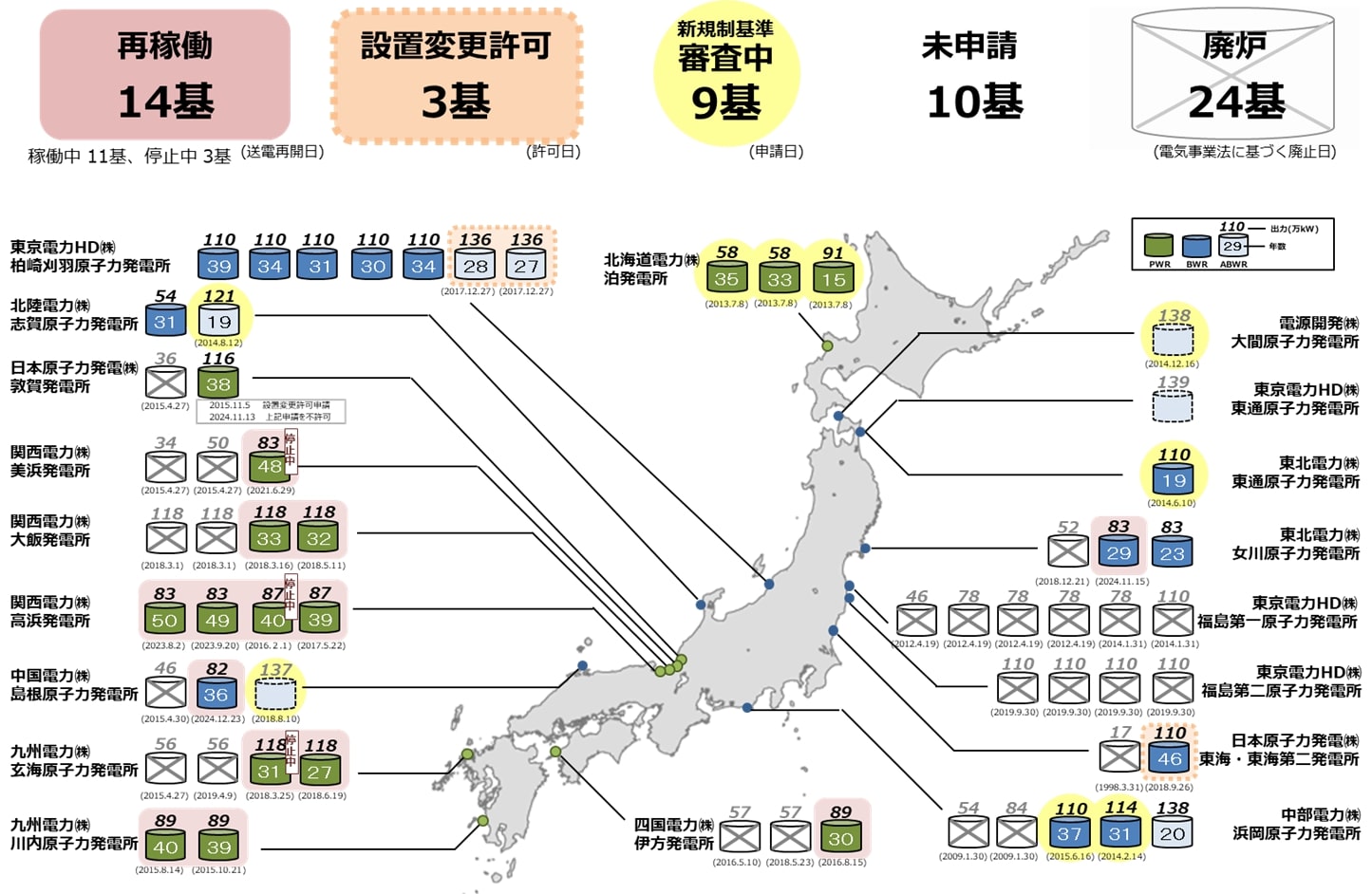

我が国の発電設備のうち原子力発電が占める割合は、東京電力株式会社(東京電力)福島第一原子力発電所事故以前の2010年度において、設備容量4で20.1%、発電電力量で25.1%、設備利用率5は67.3%でした(図 2-2、図 2-3)。2011年3月の事故後、全国の原子力発電所は順次運転を停止し、2012年5月には全ての原子炉が停止しました。2013年の新規制基準の導入後、同基準に対する適合性審査が進められ、2025年3月末時点で17基の原子炉が原子炉設置変更許可を受け、うち14基6が再稼働しています(図 2-4)。

図 2-2 我が国の発電電力量の推移

(出典)経済産業省,令和5年度 エネルギー白書(2024年)

図 2-3 我が国の原子力発電設備容量及び設備利用率の推移(電気事業用)

(出典)一般社団法人日本原子力産業協会,日本の原子力発電所の運転実績(2025年)、資源エネルギー庁,2024年度電力調査統計表(2025年)等を基に内閣府作成

図 2-4 原子力発電所の現状(2025年3月31日時点)

(出典)原子力政策の状況について,資源エネルギー庁ウェブサイト(2025年)

また、設置変更許可を受けているが再稼働に至っていない原子炉が3基、建設中も含め適合性審査中のものが9基、適合性審査に未申請のものが10基あります。2024年度には、東北電力株式会社(東北電力)女川原子力発電所2号機及び中国電力株式会社(中国電力)島根原子力発電所2号機の2基が、福島第一原子力発電所事故後、沸騰水型軽水炉(BWR7)として初めて再稼働しました。一方、廃止措置中の原子炉は18基あり、廃炉が進められている福島第一原子力発電所の6基を合わせて合計24基が運転を終了しています8。

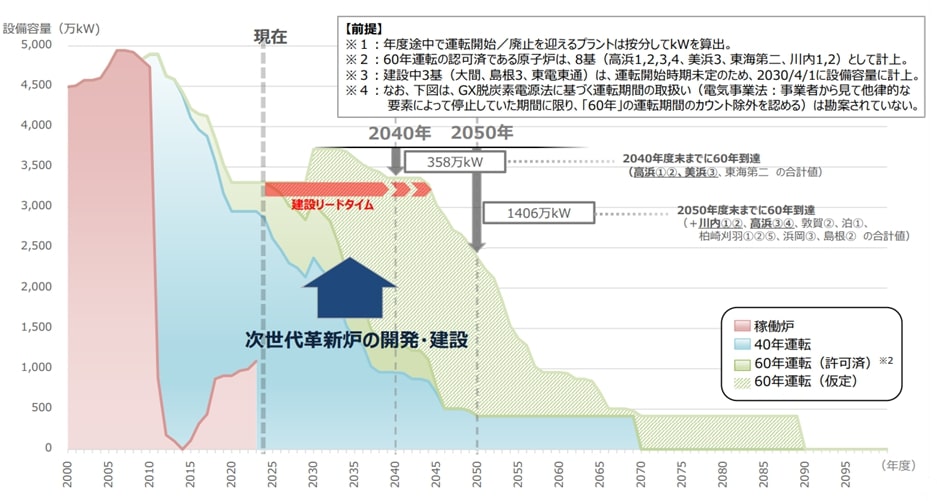

2012年の「核原料物質、核燃料物質及び原子炉の規制に関する法律」の改正により、原子炉を運転することができる期間を運転開始から40年とし、その満了までに原子力規制委員会の認可を受けた場合には1回に限り最大20年延長することを認める制度(運転期間延長認可制度)が導入されました。その後、2023年に成立した「脱炭素社会の実現に向けた電気供給体制の確立を図るための電気事業法等の一部を改正する法律」(GX脱炭素電源法)により、運転期間については電気事業法にて規定(2025年6月施行)され、事業者から見て他律的な要素によって停止していた期間に限り、60年の運転期間のカウントから除外することとなりました。なお、利用政策上の判断にかかわらず、高経年化に対応した適切な管理が行われることについて原子力規制委員会の厳正な審査に基づく認可を得なければ運転は認められないことは大前提です。2025年3月末時点で、関西電力株式会社(関西電力)高浜発電所1~4号機、美浜発電所3号機、日本原子力発電株式会社(日本原子力発電)東海第二発電所、九州電力株式会社(九州電力)川内原子力発電所1、2号機が40年を超えての運転期間の延長を認められています。運転期間に係る制度を踏まえた原子力発電所の将来の設備見通しでは、2040年より前に既設炉のうち300万kW以上が運転期間60年に到達し、その後に脱炭素電源としての供給力を大幅に喪失していくことが予想されます(図 2-5)。第7次エネルギー基本計画では、これを踏まえ、脱炭素電源を確保するためにも、原子力の安全性向上を目指し、新たな安全メカニズムを組み込んだ次世代革新炉の開発・設置に取り組むことが必要としています。そして、バランスの取れた電源構成の確保を目指し、廃炉を決定した原子力発電所を有する事業者の原子力発電所のサイト内での次世代革新炉への建て替えを対象として、地域の産業や雇用の維持・発展に寄与し、地域の理解が得られるものに限り、六ヶ所再処理工場の竣工等のバックエンド問題の進展も踏まえつつ具体化を進めていき、その他の開発などは、各地域における再稼働状況や理解確保等の進展等、今後の状況を踏まえて検討していくとしています。

図 2-5 原子力発電所の設備容量見通し

(出典)資源エネルギー庁,第7次エネルギー基本計画(案)について, 「第7次エネルギー基本計画(案)」及び「GX2040ビジョン(案)」についての説明会・意見交換会(2025年)

2-1-3 エネルギーの安定供給と原子力

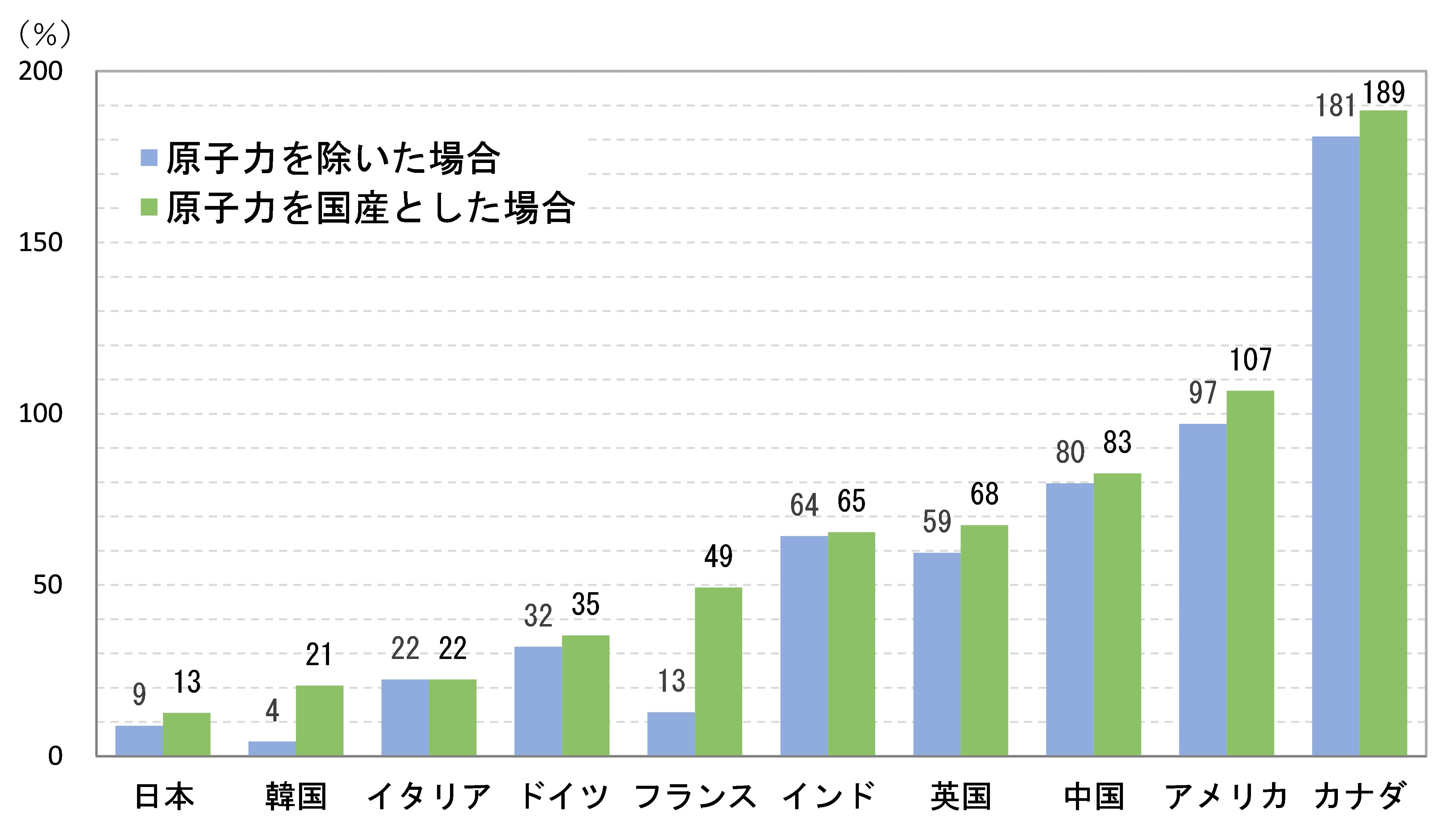

我が国は、すぐに使える資源に乏しく、国土を山と深い海に囲まれるなどの地理的制約を抱えています。1970年代のオイルショック以降、エネルギーの安定供給のため、原子力を含む電源の多様化を進めてきました。しかし、他の主要国と比較しエネルギー自給率は低く、電源構成は、原子力発電所の再稼働が進められているものの、石炭や液化天然ガス(LNG9)等の化石燃料に大きく依存する構造となっています(図 2-2、図 2-6)。

他方、我が国と同様に自国にエネルギー資源を持たない韓国やフランス等のエネルギー自給率は、原子力利用により飛躍的に高くなっています。例えばフランスのエネルギー自給率は49%ですが、原子力を除いた場合は13%です。

図 2-6 主要国のエネルギー自給率(2022年)

(出典)IEA, World Energy Balances(2024年)を基に内閣府作成

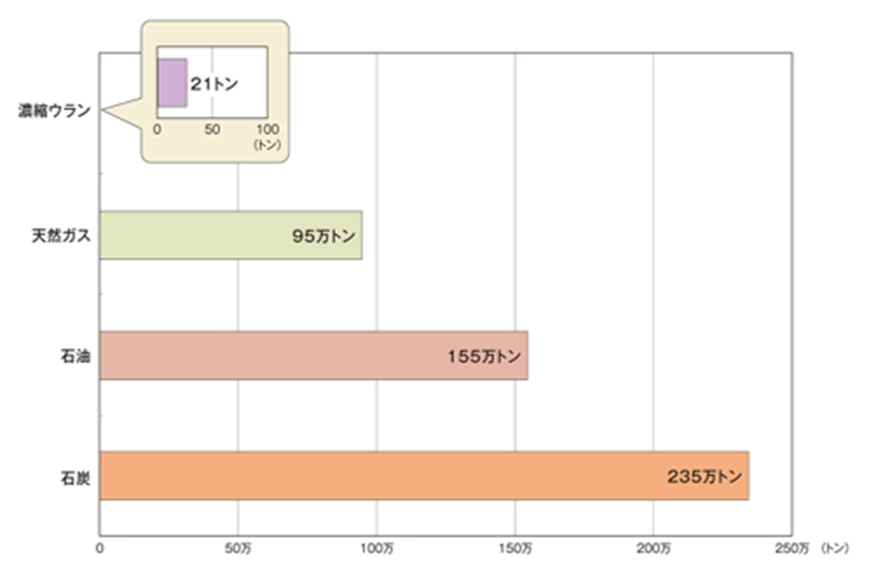

原子力は、燃料投入量に対するエネルギー出力が圧倒的に大きく、数年にわたって国内保有燃料だけでエネルギー生産が維持でき、また、優れた安定供給性を有しており、エネルギー安全保障を確保する重要な手段の一つとなっています。原子力発電に使用されるウランと、LNG、石油、石炭等の化石燃料とでは、発電に必要な燃料の量が大きく異なります。例えば、出力100万kWの発電所を1年間運転するために必要な濃縮ウラン量は、僅か21tです(図 2-7)。燃料量が少ないことにより、国外からの輸送の頻度や量が抑えられ、また、供給途絶に備える備蓄の面でも必要な貯蔵容量が少なくなります。また、化石燃料の場合、燃料価格は産出国の政治情勢や国際的な需給バランス、為替レートの変動の影響も受けます。これに対し、原子力の発電コストは火力発電と比較して燃料費の割合が小さく、燃料価格変動の影響を受けにくいという特性があります。

図 2-7 100万kWの発電設備を1年間運転するために必要な燃料

(出典)原子力・エネルギー図面集,一般財団法人原子力文化財団ウェブサイト(2016年)

ロシアによるウクライナ侵略に係るエネルギー価格の高騰等を踏まえ、石炭やLNGが電源構成の多くを占める我が国においては、エネルギーの安定供給の確保に向けた対策が今まで以上に重要となっています。すぐに使える資源に乏しい我が国は、再生可能エネルギーや原子力などのエネルギー自給率の向上に貢献する電源を活用していくことが重要です。

2-1-4 エネルギーの経済効率性と原子力

経済効率性の向上により、国際的に遜色ない価格でのエネルギーの安定供給を図りつつ、環境負荷の低減を実現していくことは、我が国の国民生活と経済の継続的な発展のために重要です。

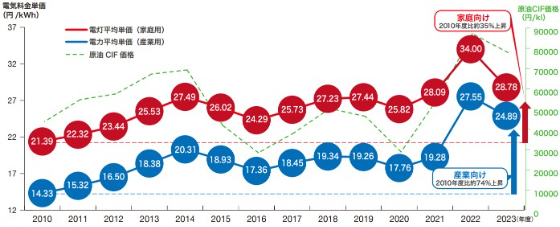

電気料金は、国民生活のみならず製造業を始めとする産業にも大きな負担となるため、国際的に遜色ない価格でエネルギー供給を実現するための取組が重要となります。我が国では、2011年の福島第一原子力発電所事故後、原子力発電所の運転停止や火力発電の燃料価格の高騰に伴い電気料金が上昇しました。2015年から2016年にかけて一部の原子力発電所の再稼働と化石燃料の価格下落によりその上昇に歯止めがかかりましたが、以降は再び上昇し、家庭向け、産業向けともに2010年と比較して高い水準が続いています(図 2-8)。2022年から2023年にかけては、ロシアによるウクライナ侵略による世界的なエネルギー価格高騰の影響を受け、複数の電気事業者において料金の値上げが行われました。

図 2-8 我が国の電気料金の推移

(出典)日本のエネルギー2024年度版「エネルギーの今を知る10の質問」, 資源エネルギー庁ウェブサイト(2024年)

化石燃料を使用する火力発電は、発電コストに占める燃料費の割合が大きく、燃料の価格高騰のリスクもある上、CO2排出にかかる追加的費用にも留意する必要があります。また、再生可能エネルギーは、世界的に発電コストが急速に低減し、コスト競争力のある電源となってきており、導入量が急増していますが、発電支援制度である「固定価格買取(FIT10)制度」や「フィードインプレミアム(FIP11)制度」は、電気料金に上乗せされる賦課金を原資としています。

こうした状況を踏まえると、エネルギーコストの上昇にも耐え得る構造への転換に向け、再生可能エネルギーに加え、安全最優先を大前提としつつ、原子力の活用も進めていくことが有効と考えられます。2-1-5 地球温暖化対策と原子力

環境への適合(Environment)に関しては、積極的に温暖化対策を行うことが産業構造や経済社会の変革をもたらし大きな経済成長につながるという発想の転換が必要です。

2020年以降の温暖化対策の国際枠組みを定めた「パリ協定」(2016年11月発効)では、世界共通の目標として、工業化以前からの世界全体の平均気温の上昇を2℃より十分に下回るものに抑えるとともに、1.5℃に抑える努力を継続することとしています。

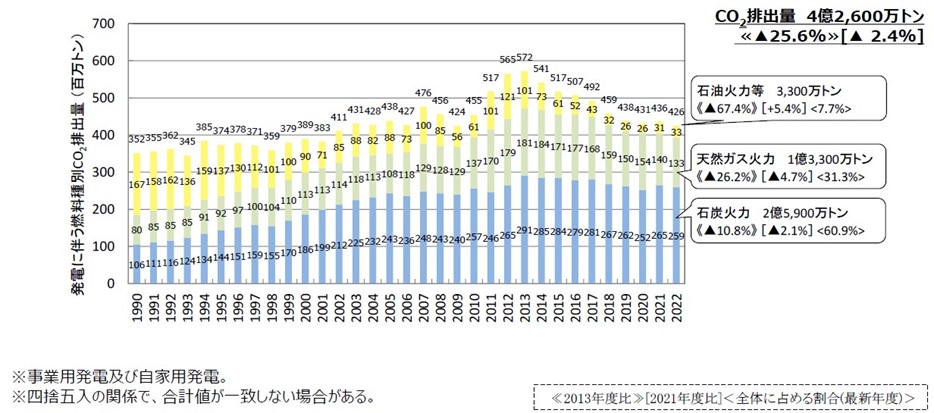

我が国における発電に伴う二酸化炭素排出量は、東日本大震災後の原子力発電所の運転停止及び火力発電量の増加に伴い、2011年度から2013年度までは増加傾向でしたが、エネルギー消費量の減少、再生可能エネルギーの導入拡大、原子力発電所の再稼働により、2014年度以降は減少傾向にあります(図 2-9)。脱炭素電源として原子力発電所の再稼働を進めることは、温室効果ガス排出削減の観点からも重要であると考えられます。

図 2-9 全電源(事業用発電、自家発電)の発電に伴う燃料種別の二酸化炭素排出量

(出典)2022年度(令和4年度)温室効果ガス排出・吸収量,環境省ウェブサイト(2024年)

2-2 原子力のエネルギー利用を進めていくための取組

原子力エネルギーは、地球温暖化対策に貢献しつつ電力を経済的かつ安定的に供給できる電源の役割を果たすことが期待されています。一方、2016年の電力小売全面自由化により、原子力発電も市場の競争原理の下に置かれています。安全性の確保を大前提に既設原子力発電所の長期利用、次世代革新炉の開発・設置など適切に原子力のエネルギー利用を進めていくことが必要です。また、海外において先進炉や革新炉といわれる原子炉の開発・建設が加速しています。世界市場への展開も見据え、これらの動きに戦略的に関与を深めていくことが重要となります。

さらに、使用済燃料を資源として有効利用する核燃料サイクルの確立に向けて着実に取り組んでいくことも重要です。使用済MOX12燃料の再処理に係る研究開発や次世代革新炉を導入する場合の対応など、中長期の核燃料サイクル全体の運用の安定化に向けて、官民が柔軟性をもって取り組む必要があります。

また、我が国の原子力利用は、原子力立地地域の関係者の理解と協力に支えられてきています。今後も、立地地域との共生に向けた取組が必要不可欠です。

2-2-1 既設炉の最大限活用

2016年の電力小売全面自由化により、従来の地域独占13や総括原価方式14による投資回収の保証制度が撤廃され、原子力発電も電力自由競争の枠組みの中に置かれています。自由競争下の投資回収の予見可能性を確保するため、原子力を含めた脱炭素電源への新規投資を対象とした入札制度「長期脱炭素電源オークション」が2024年1月に開始されました。2024年度に実施された第2回オークションから既設原子力発電所の安全対策投資15も募集対象となり、200万kWを上限に募集されました。

原子力発電所を長期的に利用するため、原子力事業者等を含む産業界は、安全性向上に係る自律的・継続的な取組を進めています16。運転開始後30年を超えて原子炉を運転する場合は、10年以内の期間ごとに長期施設管理計画を策定し原子力規制委員会の認可を受ける必要があります17。この制度の下、2024年度は、関西電力大飯発電所3、4号機、高浜発電所1~4号機、美浜発電所3号機、九州電力川内原子力発電所1、2号機、玄海原子力発電所3号機、四国電力伊方発電所3号機が長期施設管理計画の認可を受けました。このうち高浜発電所1号機は国内初となる50年超運転に係る認可です。また、東北電力女川原子力発電所2号機、高浜発電所2号機、中国電力島根原子力発電所2号機、川内原子力発電所2号機が長期施設管理計画の認可を申請しており、高浜発電所2号機は50年超運転、川内原子力発電所2号機は40年超運転に係る申請です。

また、関西電力は2024年4月に美浜発電所3号機において、原子力発電所の長期運転を支援する国際原子力機関(IAEA18)のプログラム「SALTO19」の調査チームを招へいしました。調査チームは、経年劣化管理と長期運転活動の大半は既にIAEAの安全基準を満たしていると指摘しつつ、更なる改善に向け、長期運転プログラムの発展・実施などを推奨事項として提言しました。推奨事項の取組状況を確認するフォローアップ調査が2026年度に予定されています。我が国では初めてのSALTOの招へい事例となり今後の成果が期待されます。コラム ~原子力発電所の保全活動~

原子力発電所を安全かつ長期的に利用するためには、設備の安全性と信頼性を維持する保全活動が重要となります。保全活動では、設備が確実に動作することを確認する点検・検査と、見つかった異常に対応する補修・取替えを行います。我が国の原子力発電所は法律に基づき、約1~2年(13~24か月以内)に1回の定期点検を行うことが義務付けられています。特に長期運転においては設備の経年劣化等の管理が重要となるため、30年以上運転する場合は、10年ごとに原子力規制委員会から長期施設管理計画の認可を受ける必要があります。同管理計画では、劣化管理に関する計画、実施、評価及び改善の一連のプロセスを定め、原子力規制委員会の認可を通じて適切な保全活動が行われることを担保しています。

また、IAEAは長期運転を支援するための調査プログラム「SALTO」を提供しています。SALTOを通じて、国際機関による客観的な立場から経年劣化管理や長期運転活動の改善に向けたアドバイスを受けることができます。2024年4月には我が国で初となるSALTOが関西電力美浜発電所3号機で実施されました。

我が国は時間計画保全(TBM注1)が主流です。TBMでは、定期点検時に大規模かつ集中的な点検を行うことから、作業負荷の集中とそれに伴う品質の確保が課題となります。一方、海外では状態監視保全(CBM注2)や運転中保全(OLM注3)が実施されています。CBMは設備の状態を監視し、異常の前兆を検知した際に保全を行う手法です。設備の状態に応じて保全サイクルが変わるため、効率的かつ効果的な保全活動を行うことができます。OLMは運転中に行われる保全活動であり、作業の平準化や設備稼働率の向上に貢献します。TBM、CBM、OLMにはそれぞれ長所と短所があります。最適な組合せにより、保全活動の効果を最大化することが重要であり、我が国においてもCBMやOLMの実施に向けた検討が進められています。注1:Time Based Maintenance

注2:Condition Based Maintenance

注3:On-Line Maintenance2-2-2 次世代革新炉の開発・設置

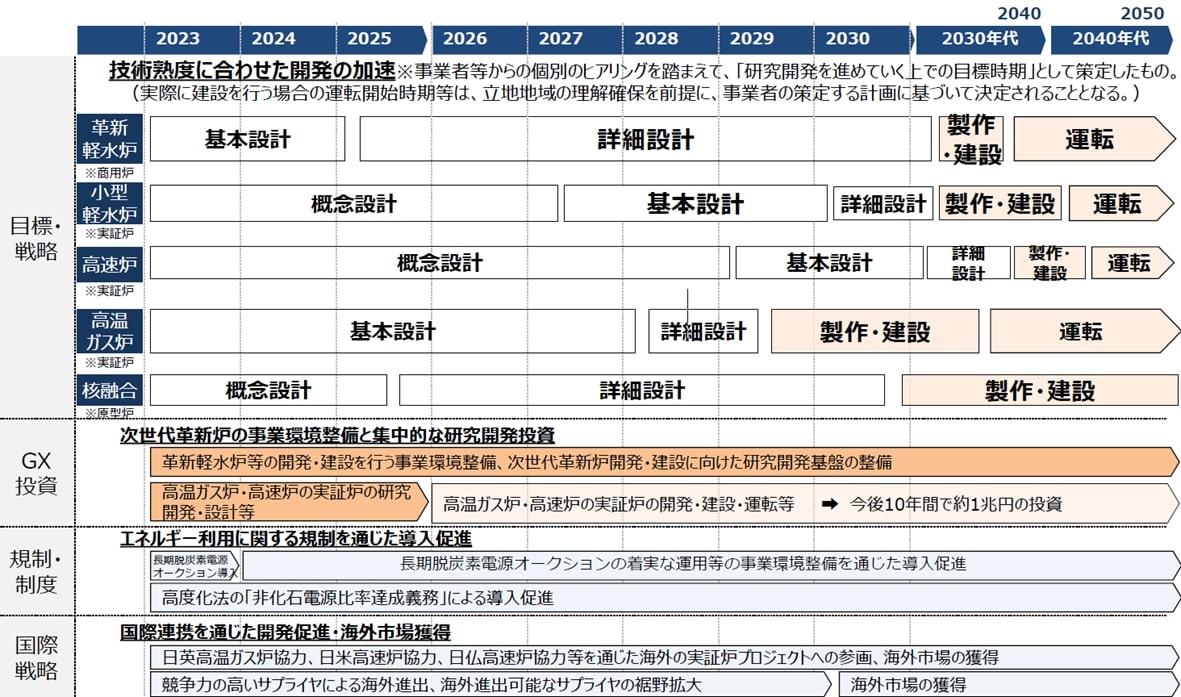

第7次エネルギー基本計画では、脱炭素電源としての原子力を活用していくため、原子力の安全性向上を目指し、新たな安全メカニズムを組み込んだ次世代革新炉の開発・設置に取り組むとしています。

次世代革新炉は、安全性向上はもとより、脱炭素の電力供給、熱供給、分散エネルギー供給、放射性廃棄物の減容化・有害度低減や資源の有効利用、水素製造など、炉型ごとに特徴を有しており、革新軽水炉、小型軽水炉、高温ガス炉、高速炉などが含まれます。2023年2月に策定された「GX実現に向けた基本方針」では、各炉型の開発に係るロードマップが参考として示されています(図 2-10)。

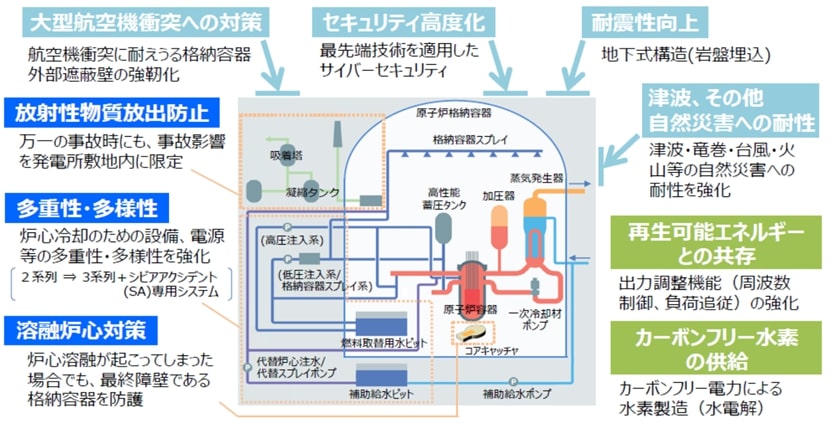

中でも革新軽水炉は、設計段階から新たな安全メカニズムを組み込むことにより、事故の発生リスクを抑制し、万が一の事故の場合にも放射性物質の放出を回避・抑制するための機能を強化したより安全なものとなるよう、実用化開発が進められています(図 2-11)。また、革新軽水炉の規制基準に関する共通認識の醸成に向けて、事業者と規制当局との間で実務レベルの技術的意見交換会が設置されるなど、導入を見据えた動きも進展しています。

また、次世代革新炉の開発は、原子力サプライチェーンの維持・強化や将来を担う人材の確保につながることも期待されています。海外においても、カーボンニュートラルやエネルギー安全保障等の観点から小型モジュール炉(SMR20)を含む先進原子炉等の開発・建設が加速しています。我が国は、原子力先進諸国との共同研究等の協力を通じて、官民の連携により国際的な開発・建設の動きにも戦略的に関与を深めていくことが重要です。なお、次世代革新炉は、安全性の確保はいうまでもなく経済性等についても同時に検討を進めていくことが重要です。

図 2-10 次世代革新炉の開発・設置

(出典)資源エネルギー庁,GX実現に向けた基本方針 参考資料(2023年)

図 2-11 革新軽水炉の安全性向上の例

(出典)資源エネルギー庁,エネルギーを巡る社会動向を踏まえた革新炉開発の価値,第1回総合資源エネルギー調査会電力・ガス事業分科会原子力小委員会革新炉ワーキンググループ[資料6](2022年)

2-2-3 核燃料サイクルに関する取組

2-2-3-1 核燃料サイクルの概念と我が国の基本方針

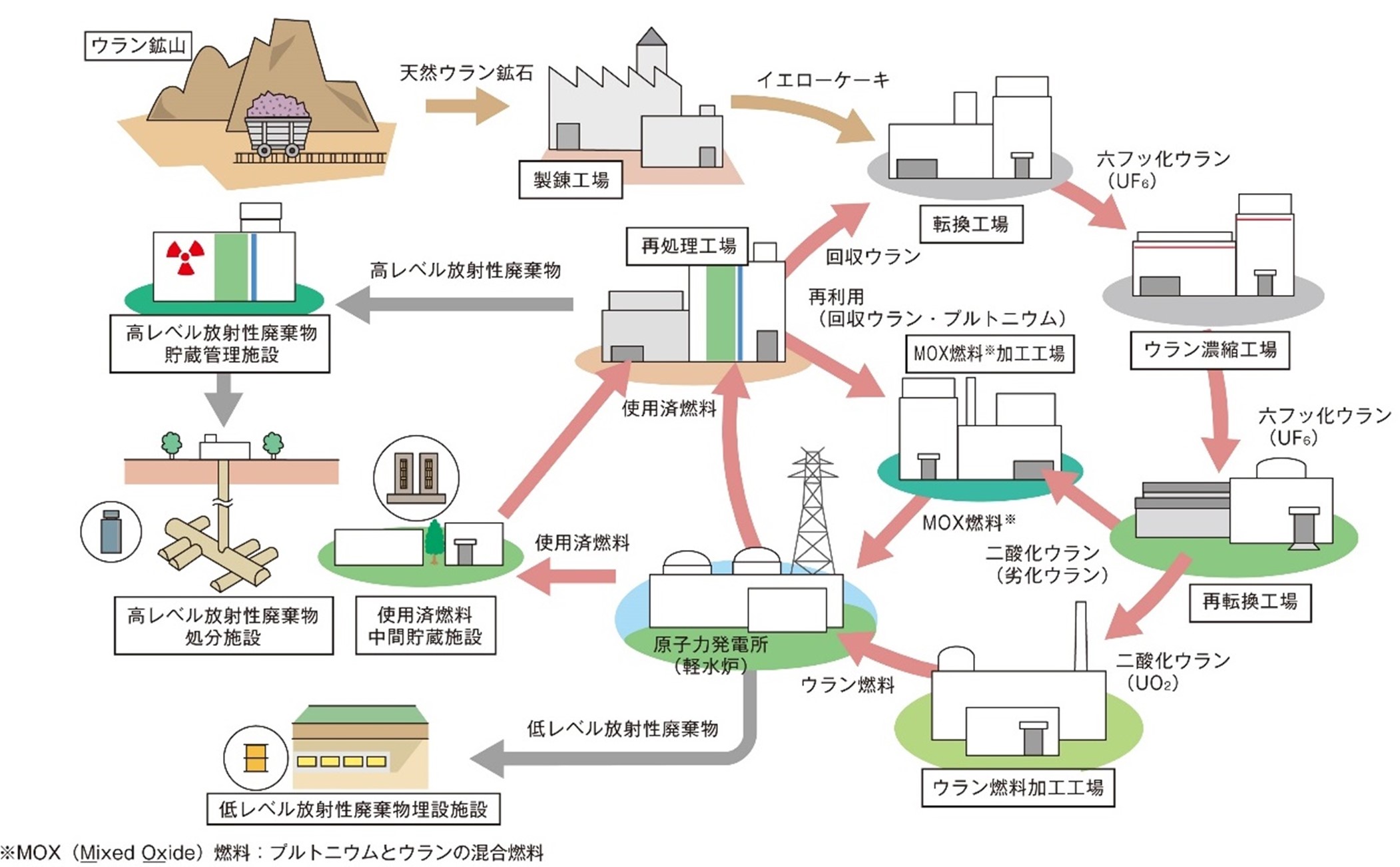

核燃料サイクルとは、原子炉においてウランから電力を生産するために行われる様々なステップを含む一連の流れであり、ウラン採掘から始まり放射性廃棄物処分までを含みます(図 2-12)。使用済燃料を再処理して分離・回収したウラン及びプルトニウムを再利用するクローズドサイクルと、使用済燃料を再処理せずに処分(直接処分)するオープンサイクルの二つの概念があります。

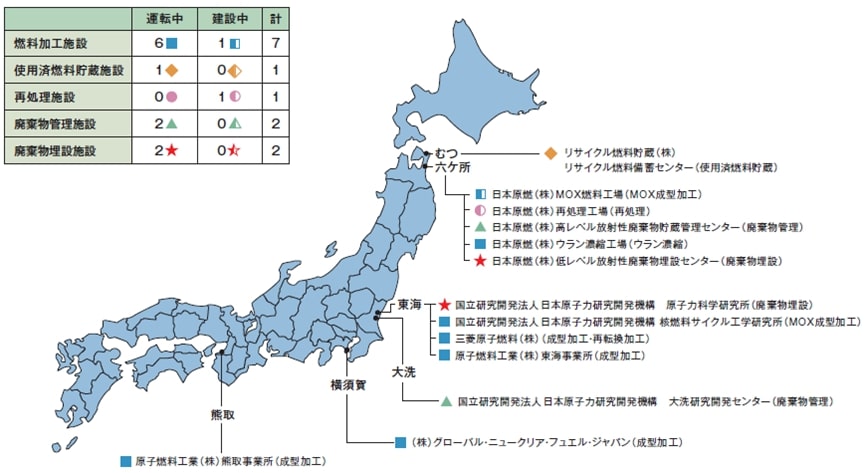

我が国は、原子力基本法において原子力利用を厳に平和の目的に限るとともにIAEA保障措置の厳格な適用を受け、原子力の平和利用を担保しています。この原則の下、資源の有効利用、高レベル放射性廃棄物の減容化・有害度低減等の観点から、クローズドサイクルの核燃料サイクルの推進を基本方針としています。使用済燃料の再処理、円滑かつ着実な廃炉、高レベル放射性廃棄物の最終処分等への対応はいずれも原子力を長期的に利用していくに当たって重要な課題です。これらを踏まえ、核燃料サイクル施設や原子力発電所の立地地域を始めとする国民の理解と協力を得つつ、安全性の確保を大前提に、国や原子力事業者等による中長期的な取組が進められています(図 2-13)。

核燃料サイクルの推進に当たって、ウラン濃縮施設や使用済燃料の再処理施設は、核兵器の材料となる高濃縮ウランやプルトニウムを製造するための施設に転用されないことを担保する必要があります。利用目的のないプルトニウムは持たないとの原則を引き続き堅持し、プルトニウムの適切な管理と利用に係る取組を実施しています21。

図 2-12 核燃料サイクル(クローズドサイクル)の概念

(出典)原子力・エネルギー図面集,一般財団法人日本原子力文化財団ウェブサイト(2016年)

図 2-13 我が国の核燃料サイクル施設立地地点(2025年4月時点)

(出典)原子力・エネルギー図面集,一般財団法人日本原子力文化財団ウェブサイト(2025年)

2-2-3-2 天然ウランの確保

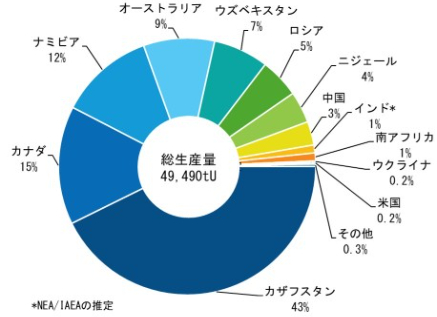

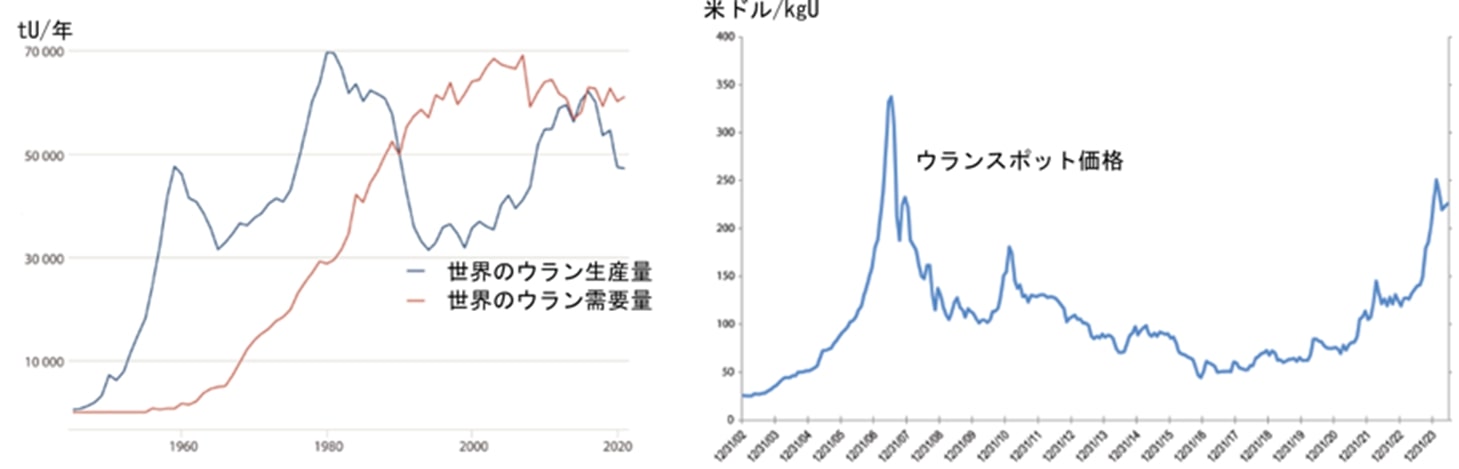

天然ウランの生産国は、政治情勢が比較的安定している複数の地域に分散しています(図 2-14)。我が国においても、カナダやオーストラリアを中心に様々な国から天然ウランを輸入しています。2000年代以降、ウラン需要はほぼ横ばいで推移していますが、ウラン価格は国際的なエネルギー情勢等により大きく変動しています。経済協力開発機構/原子力機関(OECD/NEA22)及びIAEAの共同報告書「ウラン2024」23によると、ウランのスポット契約価格24は、2021年初頭の80米ドル/kgU25から2024年1月には275米ドル/kgUの高値まで上昇したと報告されています(図 2-15)。2025年3月末時点では170米ドル/kgU程度で推移しています。

図 2-14 ウラン生産国の内訳(2022年)

(出典)OECD/NEA and IAEA, Uranium 2024: Resources, Production and Demand(2025年)を基に内閣府作成

図 2-15 ウラン需給及びウラン価格の推移

(出典)OECD/NEA and IAEA, Uranium 2024: Resources, Production and Demand(2025年)を基に内閣府作成

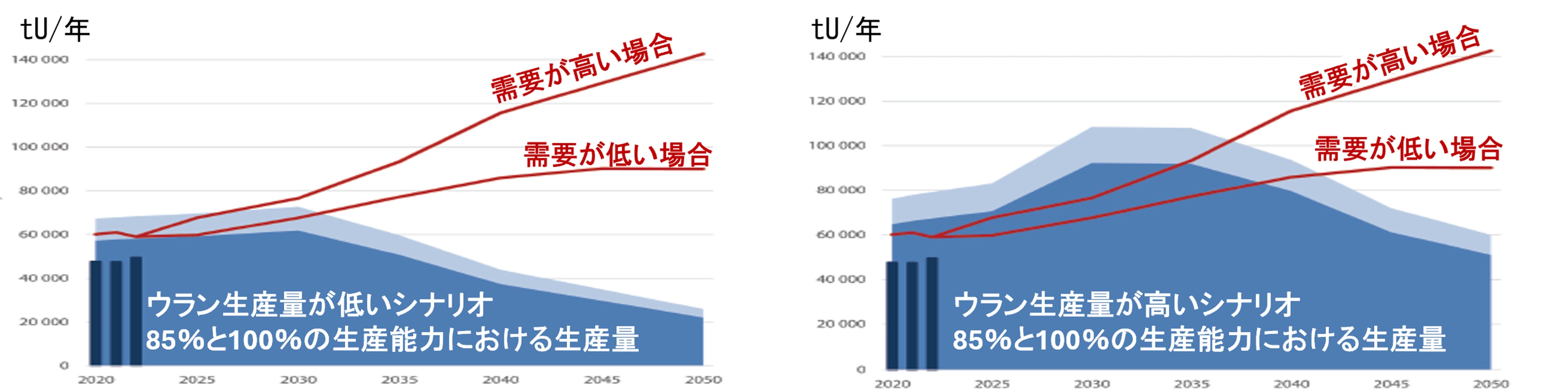

2023年のウラン生産量は、カナダ等で休止していた鉱山が再稼働したことにより2020年から約1割増加しました。今後、2050年まで需要が増加すると予測されています(図 2-16)。既存のウラン生産拠点等に基づく生産量低シナリオでは、需要が高い場合で2027年以降に需給のひっ迫が予測されている一方、新しい生産拠点等の開発を見込んだウラン生産量高シナリオでは、需要が高い場合でも2037年までは需要を満たすことができると予想されています。天然ウランの全量を海外から輸入している我が国にとって安定的な調達は重要な課題です。なお、資源エネルギー庁は、資源国との関係強化に資する探鉱等について、独立行政法人エネルギー・金属鉱物資源機構への支援を実施し、ウラン調達の多角化や安定供給を図っています。

図 2-16 ウラン需給の見通し

(出典)OECD/NEA and IAEA, Uranium 2024: Resources, Production and Demand(2025年)を基に内閣府作成

2-2-3-3 ウラン濃縮・再転換・燃料成型加工

原子力発電所で利用されるウラン235は、天然ウラン中には約0.7%しか含まれておらず、3~5%まで濃縮した上で燃料として使用します。採掘された天然ウラン鉱石は製錬され、ウラン精鉱(イエローケーキ)になります。ウラン酸化物を含むイエローケーキは、六フッ化ウランに転換された後、遠心分離法などでウラン235を濃縮します。

我が国では、日本原燃株式会社(日本原燃)の六ヶ所ウラン濃縮工場において、1992年から遠心分離法による濃縮ウラン生産が行われています。2012年からは、日本原燃が開発した、より高性能で経済性に優れた新型遠心分離機が段階的に導入されています。

世界のウラン濃縮能力は表 2-1のとおりです。ロシアが世界最大のウラン濃縮能力を有していますが、ロシアによるウクライナ侵略後の脱ロシアを巡る世界的な動きが、今後ウラン濃縮を含めた世界的な原子力のサプライチェーンに影響を及ぼす可能性があります。

表 2-1 世界のウラン濃縮能力(2022年) 国 事業者 施設所在地 濃縮能力

(tSWU注/年)ロシア テネックス社 アンガルスク、ノヴォウラリスク、ゼレノゴルスク、セベルスク 27,100 ドイツ ウレンコ社 グロナウ 17,900 オランダ アルメロ 英国 カーペンハースト 米国 ニューメキシコ フランス オラノ社 ピエールラット 7,500 中国 中国核工業集団公司 陝西省漢中、甘粛省蘭州 8,900 日本 日本原燃 青森県六ヶ所村 75 その他 アルゼンチン、ブラジル、インド、パキスタン、イランの施設 25 注:Separative Work Unit(天然ウランから濃縮ウランを製造する際に必要な作業量を表す単位)

(出典)内閣府作成

「原子力利用に関する基本的考え方」では、地政学リスクが高まる中、価値を共有する同志国政府や産業界の間で、信頼性の高い原子力サプライチェーンの共同構築に向けた戦略的なパートナーシップ構築を進めていくべきであるとしています。我が国は2024年2月、「経済施策を一体的に講ずることによる安全保障の確保の推進に関する法律」に基づき、安定供給確保に取り組むべき「特定重要物資」として、ウランを指定しました26。これにより、政府から認定を受けた事業者は、ウランの安定供給確保に関する計画に対して政府の助成等の支援を受けられることになりました。2024年12月には日本原燃が運営するウラン濃縮工場における供給確保計画が認定を受けました。

濃縮された六フッ化ウランから軽水炉で用いるウラン燃料を製造するためには、六フッ化ウランを粉末状の二酸化ウランにする再転換工程と、粉末状の二酸化ウランをペレット状に成型、焼結し、被覆管の中に収納して燃料集合体に組み立てる成型加工工程の二つの工程が必要となります。国内で再転換を実施しているのは三菱原子燃料株式会社のみです。成型加工については、三菱原子燃料株式会社、株式会社グローバル・ニュークリア・フュエル・ジャパン及び原子燃料工業株式会社の3社が実施しています。2-2-3-4 使用済燃料の貯蔵

軽水炉でウラン燃料を使用することにより発生した使用済燃料は、再処理されるまでの間、各原子力発電所の貯蔵プールや中間貯蔵施設等で貯蔵・管理されています。

各原子力発電所では、2025年3月末時点で、合計約16,910tUの使用済燃料が貯蔵・管理されています(表 2-2)。今後、再稼働による使用済燃料の発生等が見込まれる中、貯蔵能力の拡大が重要な課題です。表 2-2 各原子力発電所の使用済燃料の貯蔵量及び管理容量(2025年3月末時点)

電力会社名 発電所名 管理容量[tU] 貯蔵量[tU] 貯蔵率 北海道電力 泊 1,070 400 37.4% 東北電力 女川 860 490 57.0% 東通 440 100 22.7% 東京電力HD 福島第一 2,260 2,130 94.2% 福島第二 1,880 1,650 87.8% 柏崎刈羽 2,910 2,360 81.1% 中部電力 浜岡 1,300 1,130 86.9% 北陸電力 志賀 740 150 20.3% 関西電力 美浜 620 500 80.6% 高浜 1,730 1,500 86.7% 大飯 2,100 1,890 90.0% 中国電力 島根 700 480 68.6% 四国電力 伊方 960 770 80.2% 九州電力 玄海 1,540 1,210 78.6% 川内 1,340 1,140 85.1% 日本原子力発電 敦賀 910 630 69.2% 東海第二 440 370 84.1% 合計 21,790 16,910 77.6% 注:四捨五入の関係で合計値は各項目を加算した数値と一致しない部分がある

(出典)電気事業連合会,【参考】使用済燃料の貯蔵状況と対策(2025年3月末時点)(2025年)を基に内閣府作成

このような状況を踏まえ、「使用済燃料対策に関するアクションプラン」(2015年最終処分関係閣僚会議決定)に基づき、電気事業者が策定する「使用済燃料対策推進計画」が2025年2月に改訂されました。同計画では、発電所敷地内の使用済燃料貯蔵施設の貯蔵容量増加(使用済燃料プールのリラッキング、乾式貯蔵施設の設置等)、中間貯蔵施設の建設・活用等により、2020年代半ばに4,000tU程度、2030年頃に2,000tU程度、合わせて6,000tU程度の貯蔵対策を行う方針が示されています。また、アクションプランに基づいて設置された使用済燃料対策推進協議会では、使用済燃料対策推進計画を踏まえた電気事業者の取組状況について確認を行っています。2024年度には同協議会の幹事会が3回開催され、各社の取組が資源エネルギー庁に報告されました。

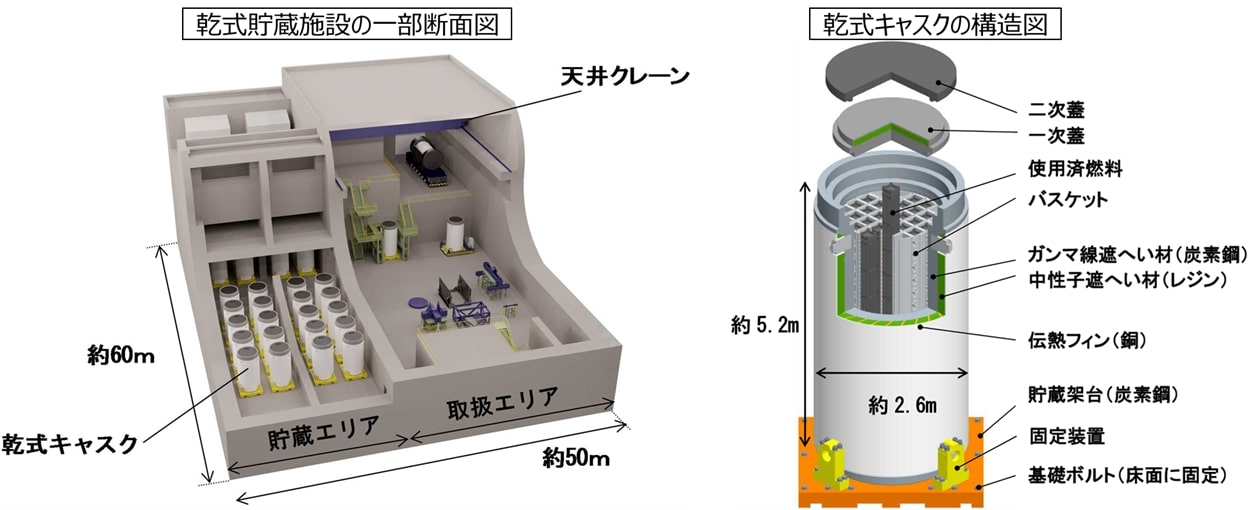

原子力規制委員会は2025年3月末時点で、四国電力伊方発電所及び九州電力玄海原子力発電所における使用済燃料乾式貯蔵施設の設置に係る原子炉設置変更をそれぞれ許可しています(図 2-17)。

東京電力と日本原子力発電が設立したリサイクル燃料貯蔵株式会社のリサイクル燃料備蓄センター(むつ中間貯蔵施設)は、最終的に5,000tの中間貯蔵を計画している施設です。2024年11月に操業を開始し、2024年12月末時点で約12tの使用済燃料を貯蔵しています。また、中国電力は2023年8月に、山口県上関町の同社敷地における中間貯蔵施設の設置に向けた立地可能性調査を行う方針を示しました。2024年4月から11月にかけてボーリングによる地質調査が実施され、その後は試料の分析作業が行われています。また、同年7月以降には地表地質踏査が実施されています。

図 2-17 玄海原子力発電所に設置予定の乾式貯蔵施設のイメージ

(出典)原子力規制委員会,九州電力株式会社玄海原子力発電所3号炉及び4号炉の発電用原子炉設置変更許可申請書に関する審査の結果の案の取りまとめについて(案)―使用済燃料乾式貯蔵施設の設置―,第65回原子力規制委員会[資料4](2021年)

2-2-3-5 使用済燃料の再処理

使用済燃料は再処理によりウラン及びプルトニウムを分離・回収します。我が国では、再処理等が将来にわたって着実に実施されるよう、「原子力発電における使用済燃料の再処理等の実施及び廃炉の推進に関する法律」に基づき使用済燃料再処理・廃炉推進機構27を設置し、原子力事業者に対し再処理等拠出金を納付することを義務付けています。

日本原燃再処理事業所六ヶ所再処理工場では、2000年から使用済燃料の受入れ・貯蔵が開始され、約3,393tが搬入(2025年3月末時点)されています。そのうち約425tがアクティブ試験28において再処理されています。原子力規制委員会は2020年、新規制基準への適合性審査の結果、同事業所における再処理事業の変更を許可しました。2024年8月には、竣工時期の見直しが行われ、2026年度中とされています。

また、国立研究開発法人日本原子力研究開発機構(原子力機構)東海再処理施設を中心として再処理及び再処理技術に関する研究開発を行い、1977年から2007年まで累積約1,140tの使用済燃料の再処理を実施しました。この過程を通じて得られた技術は、日本原燃への移転がほぼ完了しています。東海再処理施設は、2018年に廃止措置計画が原子力規制委員会により認可されました。放射性物質の環境への放出リスクを速やかに低減させるため、高レベル放射性廃液のガラス固化等を最優先で進めることとしています。

なお、世界の再処理能力は表 2-3のとおりです。我が国の使用済燃料の一部はフランスの再処理施設で再処理されています29。

表 2-3 世界の主な再処理施設(2024年) 国 事業者 施設所在地 再処理能力

(tHM注/年)営業開始 フランス オラノ社 ラ・アーグ 1,700 1966年 ロシア 生産公社マヤク オゼルスク 400 1977年 鉱業化学コンビナート ゼレノゴルスク 4.4 2016年(I期) 220 2024年予定(Ⅱ期) 800 2035年予定 日本 日本原燃 青森県六ヶ所村 800tU 2026年度中(竣工) 中国 蘭州核燃料複合施設 甘粛省蘭州市 ― 2010年 注:Heavy Metal(MOX燃料中のプルトニウムとウラン金属成分の質量)

(出典)内閣府作成

2-2-3-6 ウラン・プルトニウム混合酸化物(MOX)燃料製造

再処理施設で回収されたウラン及びプルトニウムは、MOX燃料へと成型加工されます。我が国では、日本原燃が商用の軽水炉用MOX燃料加工施設の建設を進めています。原子力規制委員会による新規制基準への適合性審査の結果、同施設は2020年12月に加工事業の変更許可を受けました。また、安全性向上対策のために必要な工事工程の精査が行われ、同施設の竣工目標は2027年度中とされています。

また、原子力機構を中心として、高速増殖原型炉もんじゅ、高速実験炉「常陽」等の高速炉、新型転換炉原型炉ふげん等に使用するためのMOX燃料製造(成型加工)に関する研究開発の実績があり、2010年までに累積で約173tのMOX燃料が製造されました。

海外の再処理施設で回収された我が国のプルトニウムは、MOX燃料に加工された上で我が国に輸送されています。世界のMOX燃料加工能力は表 2-4のとおりです。

表 2-4 世界の主なMOX燃料加工施設(2024年) 国 運転者 所在地 MOX燃料製造能力

(tHM注1/年)営業開始時期 フランス オラノ社 シュスクラン 195 1995年 日本 原子力機構 茨城県東海村 4.5 1988年 日本原燃 青森県六ヶ所村 130(最大) 2027年度中(竣工) ロシア注2 TVEL社 クラスノヤルスク 60 2015年 注1:Heavy Metal(MOX燃料中のプルトニウムとウラン金属成分の質量)注2:ロシアのMOX燃料は高速炉用(出典)内閣府作成

2-2-3-7 軽水炉によるMOX燃料利用

MOX燃料を軽水炉で利用することを「プルサーマル」と呼んでいます。「我が国におけるプルトニウム利用の基本的な考え方」(2018年原子力委員会決定)では、プルトニウムの需給バランスを確保し、再処理から照射までの保有量を必要最小限とする方針が明示されています30。また、プルトニウムの所有者、所有量及び利用目的を記載した利用計画を毎年度公表していくとしています。これを踏まえ、電気事業連合会は、毎年、プルトニウム利用計画31を公表しています。2025年2月に公表された同計画では、2020年に「新たなプルサーマル計画」として公表したとおり、プルサーマルの早期かつ最大限の導入を目指すこと、また、2030年度までに少なくとも12基のプルサーマル実施を目指すとしています。また、第7次エネルギー基本計画においても、原子力事業者は、地元理解を前提に、事業者間の連携・協力を深めつつプルサーマルを一層推進することとしています。

MOX燃料利用は、これまで九州電力玄海原子力発電所3号機など5基にて実績があります(表 2-5)。また、今後2030年度までに、建設中の電源開発株式会社大間原子力発電所を含む12基での利用を目指すとしています。なお、海外では1970年代からMOX燃料利用が開始され、フランス、ドイツ、スイス、ベルギー等で40年以上の利用実績があります。

表 2-5 我が国の軽水炉におけるMOX燃料利用実績(2022年末時点) 電力会社名 プラント名 装荷注開始 MOX燃料の累積装荷数 状況 九州電力 玄海3号機 2009年 36体 再稼働 四国電力 伊方3号機 2010年 21体 再稼働 関西電力 高浜3号機 2010年 44体 再稼働 高浜4号機 2016年 36体 再稼働 東京電力 福島第一3号機 2010年 32体 2012年4月廃止決定 注:原子炉の炉心に燃料集合体を入れること(出典)内閣府作成

一方、使用済MOX燃料の再処理技術の確立にはまだ課題が残っています。MOX燃料の使用を重ねるたびにプルトニウム240などの発電利用に適さないプルトニウムの同位体が増えるといった課題もあり、将来的な対応に向けた検討も必要となります。2023年に電気事業連合会が使用済MOX燃料の再処理実証研究の計画を公表しました。これに基づき、使用済MOX燃料約10tと使用済ウラン燃料190tが関西電力の原子力発電所からフランスへ搬出されることになりました。関西電力の使用済燃料対策ロードマップ(2023年策定、2025年2月見直し)では、フランスに搬出する使用済燃料を400tに拡大した上で、2027年度から2029年度にかけて200tを、2030年度から100tを搬出する計画としています。

2-2-3-8 高速炉開発

我が国では、高速炉開発の推進を含めた核燃料サイクルの推進を基本方針としています。もんじゅは、MOX燃料を高速炉で利用する「高速炉サイクル」の研究開発の中核として位置付けられていましたが2018年3月に廃止措置に移行しました。その知見と教訓は将来の高速炉開発に貢献することが期待されています32。

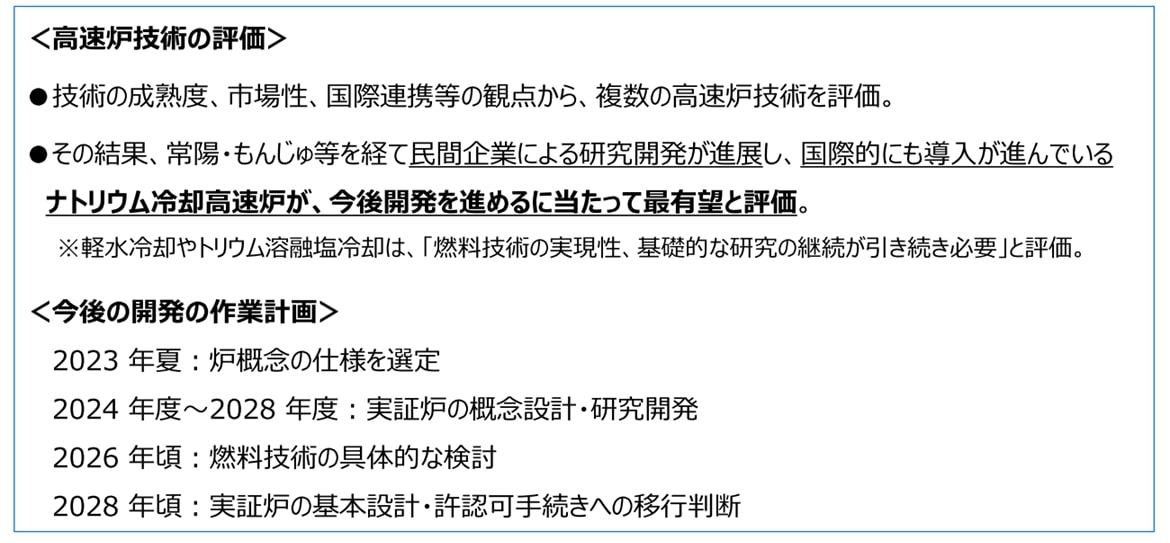

原子力関係閣僚会議で決定された「戦略ロードマップ」(2022年改訂)では、常陽・もんじゅ等を経て民間企業による研究開発が進展し国際的にも導入が進んでいるナトリウム冷却高速炉が、今後開発を進めるに当たって最有望と評価し(図 2-18)332023年度に「高速炉実証炉開発事業」を開始するとともに炉概念の選定及び概念設計とその製造・建設を担う「中核企業」を選定し、2024年度に原子力機構に設立の研究開発統合組織の下、実証炉開発が進められています。また、第7次エネルギー基本計画では、基本設計段階以降を見据えた事業運営体制の構築や安全設計方針の在り方など、中長期を見据えた課題への対応を産学官で進めていくこととしています。

図 2-18 「戦略ロードマップ」改訂の主なポイント

(出典)原子力関係閣僚会議,戦略ロードマップ改訂案の概要,第10回原子力関係閣僚会議[資料1-1](2022年)

2-2-4 立地地域との共生

我が国の原子力利用には、原子力関係施設立地地域の自治体や住民等の関係者の理解と協力に支えられてきました。今後も原子力利用を進めていく上で、立地地域との共生に向けた取組が必要不可欠です。他方、立地地域においては、地域振興や避難道路の整備、防災体制の充実等、様々な課題を抱えています。国はこれらの課題に真摯に向き合い、それに対する取組を進めることが必要です。

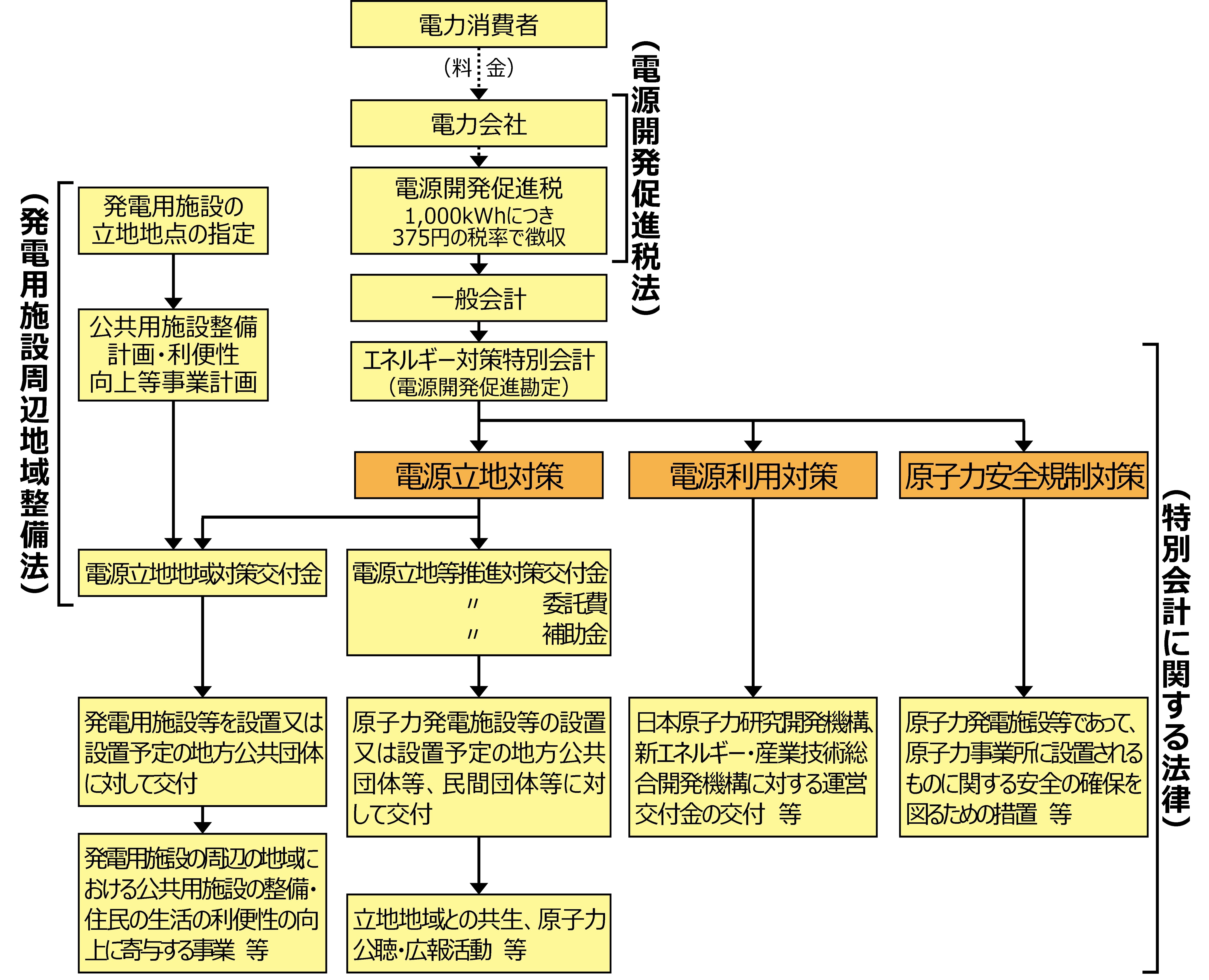

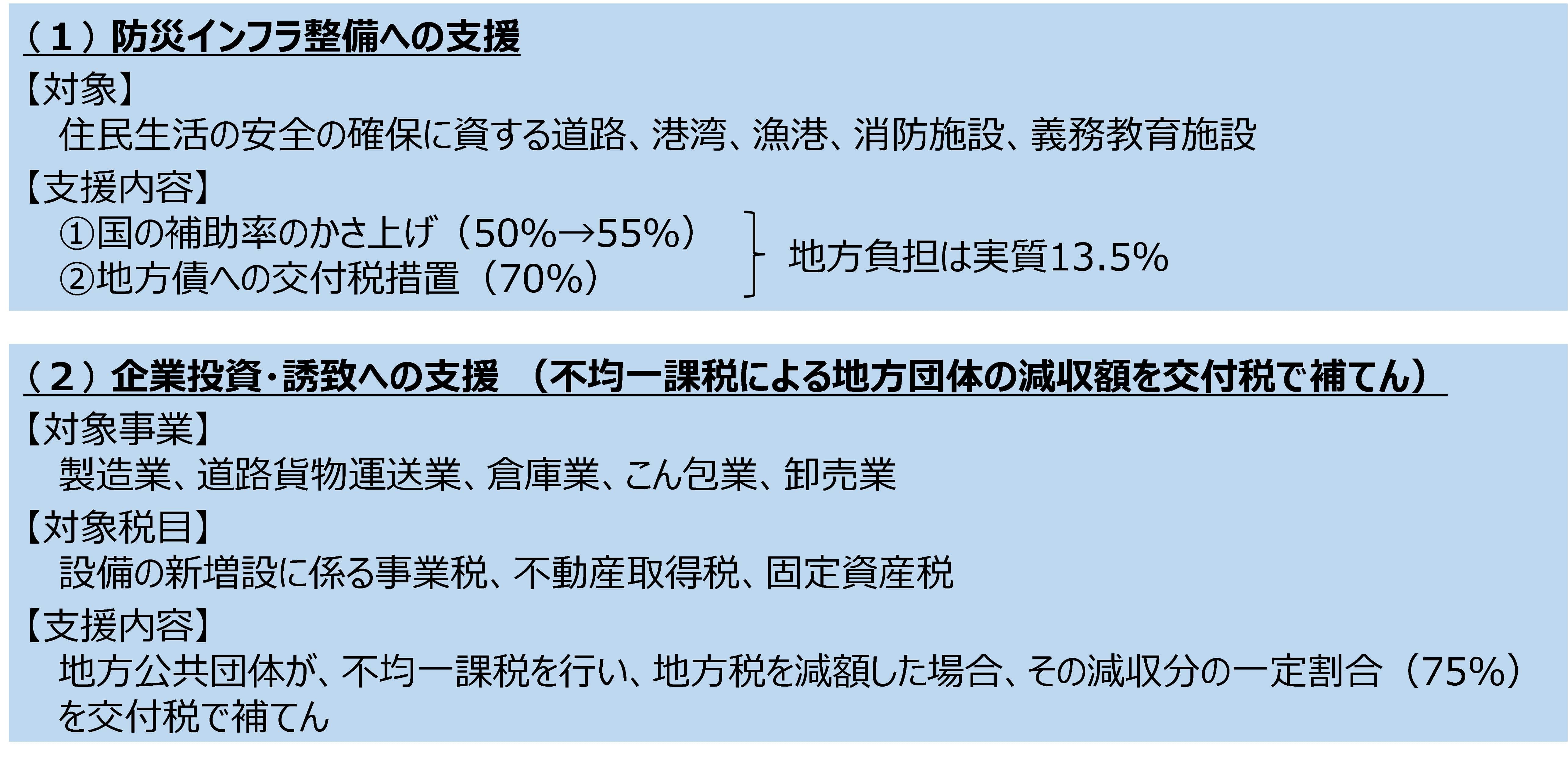

立地地域との共生を図る観点から、国は、電源三法(電源開発促進税法、特別会計に関する法律、発電用施設周辺地域整備法)に基づく地方公共団体への交付金の交付(図 2-19)等を行っています。2025年度予算では、「電源立地地域対策交付金」として777億円が計上されており、道路、水道、教育文化施設等の整備や維持補修等の公共用施設整備事業や、地域の観光情報の発信や地場産業支援等の地域活性化事業等に活用されます。

原子力発電施設等の立地地域については、防災に配慮しつつ、地域振興を図ることを目的として、2000年に10年間の時限を設けて「原子力発電施設等立地地域の振興に関する特別措置法」(原子力立地地域特措法)が成立しました。同法に基づき、避難道路や避難所等の防災インフラ整備への支援や企業投資・誘致への支援等の措置が講じられています(図 2-20)。なお、同法は、法改正により2030年度末まで期限が延長されています。

図 2-19 電源三法制度

(出典)電気事業連合会,INFOBASE(2024年)を基に内閣府作成

図 2-20 原子力立地地域特措法による立地地域に対する支援措置

(出典)内閣府作成

原子力発電施設等立地地域基盤整備支援事業では、中長期的な視点に立った地域振興を国と立地地域が一体となって取り組み、再稼働や廃炉など原子力発電施設等を取り巻く環境変化が立地地域に与える影響を緩和すること、及び災害からの住民の安全確保に資する措置を通じて立地地域の住民の福祉の向上を図ることを目的としています。具体的には、地方公共団体への交付金の交付や、地域資源の活用とブランド力の強化を図る産品・サービスの開発、販路拡大、PR活動等の地域の取組に対する支援を行っています。

経済産業省は、立地地域との共生を進めるための場として、2023年に原子力政策地域会議と地域支援チームを立ち上げました。原子力政策地域会議は、国と全国原子力発電所所在市町村協議会を中心とした原子力に関係する自治体の首長等が原子力政策の方向性や地域の課題について認識を共有し、政策の実現や地域課題の解決を図っていく政策対話の場です。2024年10月には第2回会議が開催され、参加自治体から地域振興について、立地地域であるからこそ再生可能エネルギーや脱炭素電源といったエネルギー施策の拠点としてほしいといった意見が出ました。地域支援チームは、資源エネルギー庁職員及び経済産業局職員約100名で構成し、地域の実情やニーズを聞きながら、原子力政策に関する理解活動、地域振興に向けた支援等を実施するものです。2024年10月時点で約900回の自治体等の訪問を実施しています。

また、原子力発電所立地地域の産業の複線化や新産業・雇用の創出も含め、各地域の要望に応じて立地地域の「将来像」を共に描く枠組み等を設け、各地域の実態に即した支援も進めています。原子力発電所等の原子力施設が立地する福井県や青森県では、こうした場として、それぞれ「福井県・原子力発電所の立地地域の将来像に関する共創会議」、「青森県・立地地域等と原子力施設共生の将来像に関する共創会議」が設置され活動しています。福井県の共創会議では、地域が描く将来像の実現に向けた取組の工程表を2022年に取りまとめ、2024年度には工程表の見直しに向けて2回の会議が実施されました。また、青森県の共創会議では、2024年度に3回の会議が実施され(図 2-21)、2024年10月には、地域が描く将来像の実現に向けた取組の工程表を取りまとめました。

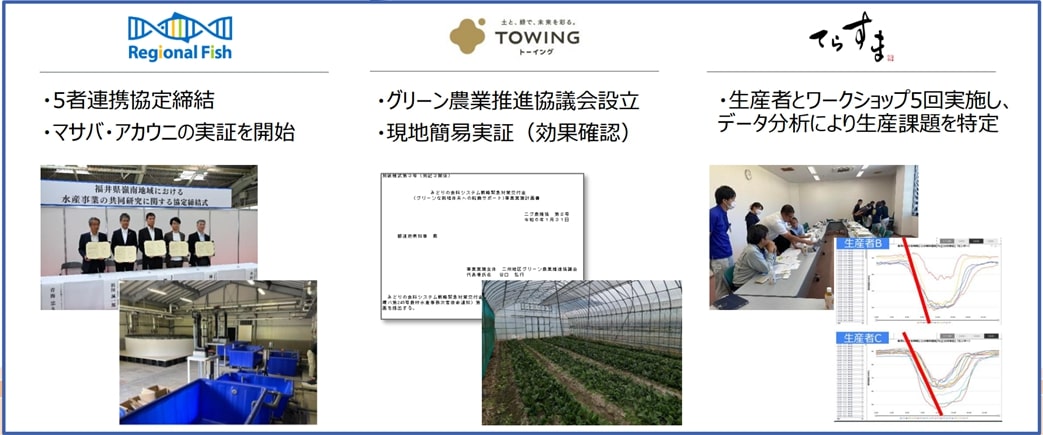

各電力事業者においても、発電所立地地域において地域の基幹産業の振興や生活基盤の整備等を目指して地域共生の取組を進めています。例えば、関西電力は福井県の嶺南地域において、農・水・食の分野の地域ニーズと先進スタートアップ企業等のシーズのマッチングを支援するプロジェクトを実施しています(図 2-22)。

図 2-21 第3回青森県・立地地域等と原子力施設共生の将来像に関する共創会議の様子

(出典)第3回青森県・立地地域等と原子力施設共生の将来像に関する共創会議,資源エネルギー庁ウェブサイト(2024年)

図 2-22 関西電力によるビジネスマッチングの取組

(出典)関西電力,共創会議における取り組み内容について,第6回 福井県・原子力発電所の立地地域の将来像に関する共創会議[資料7](2024年)

脚注

- Green Transformation:産業革命以来の化石エネルギー中心の経済・社会、産業構造をクリーンエネルギー中心へ転換すること

- 菅内閣総理大臣(当時)が第203回国会の所信表明演説で宣言

- Digital Transformation

- 発電設備における単位時間当たりの最大仕事量(単位はWなど)

- 発電所がある期間において実際に作り出した電力量(Whなど)と、その期間定格出力で運転したと仮定した時に得られる電力量(定格電気出力とその期間の時間との掛け算)との比率を百分率で表したもの

- PWR 12基、BWR 2基

- Boiling Water Reactor

- 資料編5(1)「我が国の原子力発電所の状況(2025年3月時点)」を参照

- Liquefied Natural Gas

- Feed in Tariff: 再生可能エネルギーで発電された電気をあらかじめ決められた価格で電力会社が買い取る制度

- Feed in Premium: FIT制度のように固定価格での買取りではなく、再生可能エネルギー発電事業者が卸市場などで売電したときその売電価格に対して一定のプレミアム(補助額)を上乗せし再生可能エネルギーの導入を促進するもの

- Mixed Oxide(ウラン・プルトニウム混合酸化物)

- 特定地域の電力販売をその地域の電力会社1社が独占できる枠組み

- 総原価を算定し、これを基に販売料金単価を定める枠組み

- 2013年7月施行の新規制基準に対応するための投資案件のうち新規制基準導入後初めて再稼働する前の案件に限る

- 第1章1-2-3-4「原子力事業者等による自主的安全性向上」を参照

- 第1章1-2-2-3「運転期間の制限」を参照

- International Atomic Energy Agency

- Safety Aspects of Long Term Operation

- Small Modular Reactor

- 第4章4-1-3「政策上の平和利用」を参照

- Organisation for Economic Co-operation and Development/ Nuclear Energy Agency

- Uranium 2024: Resources, Production and Demand, OECD/NEA and IAEA(2025)

- 長期契約等で定めた価格ではなく一回の取引ごとに交渉で取り決めた価格

- ウランそのもの(金属成分)の質量を示す単位(kgU又はtU)

- 重要鉱物の内数として追加指定

- 法律の改正により、2024年4月に使用済燃料再処理機構から名称変更

- 再処理工場の操業開始に向けて実施される試験運転の最終段階として、実際の使用済燃料を用いてプルトニウムを抽出する試験

- 過去には英国の再処理施設でも再処理されていたが、当該施設は2018年に操業を終了

- 第4章4-1-1「我が国における原子力の平和利用」を参照

- 第4章4-1-3-2「プルトニウム利用計画の確認」を参照

- 2016年12月に開催された第6回原子力関係閣僚会議において「『もんじゅ』の取扱いに関する政府方針」及び「高速炉開発の方針」が決定

- 高速炉の研究開発に関しては第8章8-2-4「高速炉に関する研究開発」を参照