資料編

1 我が国の原子力行政体制

我が国の原子力の研究、開発及び利用(原子力利用)は、1956年以来、「原子力基本法」に基づき、平和の目的に限り、安全の確保を旨として、民主的な運営の下に自主的に推進されてきています。また、こうした基本方針の下、原子力委員会、原子力規制委員会、原子力防災会議が設置されています。

原子力委員会は、原子力利用に関する国の施策を計画的に遂行し、原子力行政の民主的な運営を図るため、内閣府に設置され、原子力利用に関する事項(安全の確保のうちその実施に関するものを除く)について企画し、審議し、及び決定することを担当しています。

原子力規制委員会は、原子力利用における安全の確保を図るため、環境省の外局として設置されています。

原子力防災会議は、内閣総理大臣を議長として、政府全体としての原子力防災対策を進めるため、関係機関間の調整や計画的な施策遂行を図る役割を担う機関として内閣に設置されています。

また、関係行政機関として、総務省、外務省、文部科学省、厚生労働省、農林水産省、経済産業省、国土交通省、環境省等があり、原子力委員会の所掌事項に関する決定を尊重しつつ、原子力行政事務が行われています。

このように、原子力行政機関は「推進行政」と「安全規制行政」を担当する機関が分離されています。

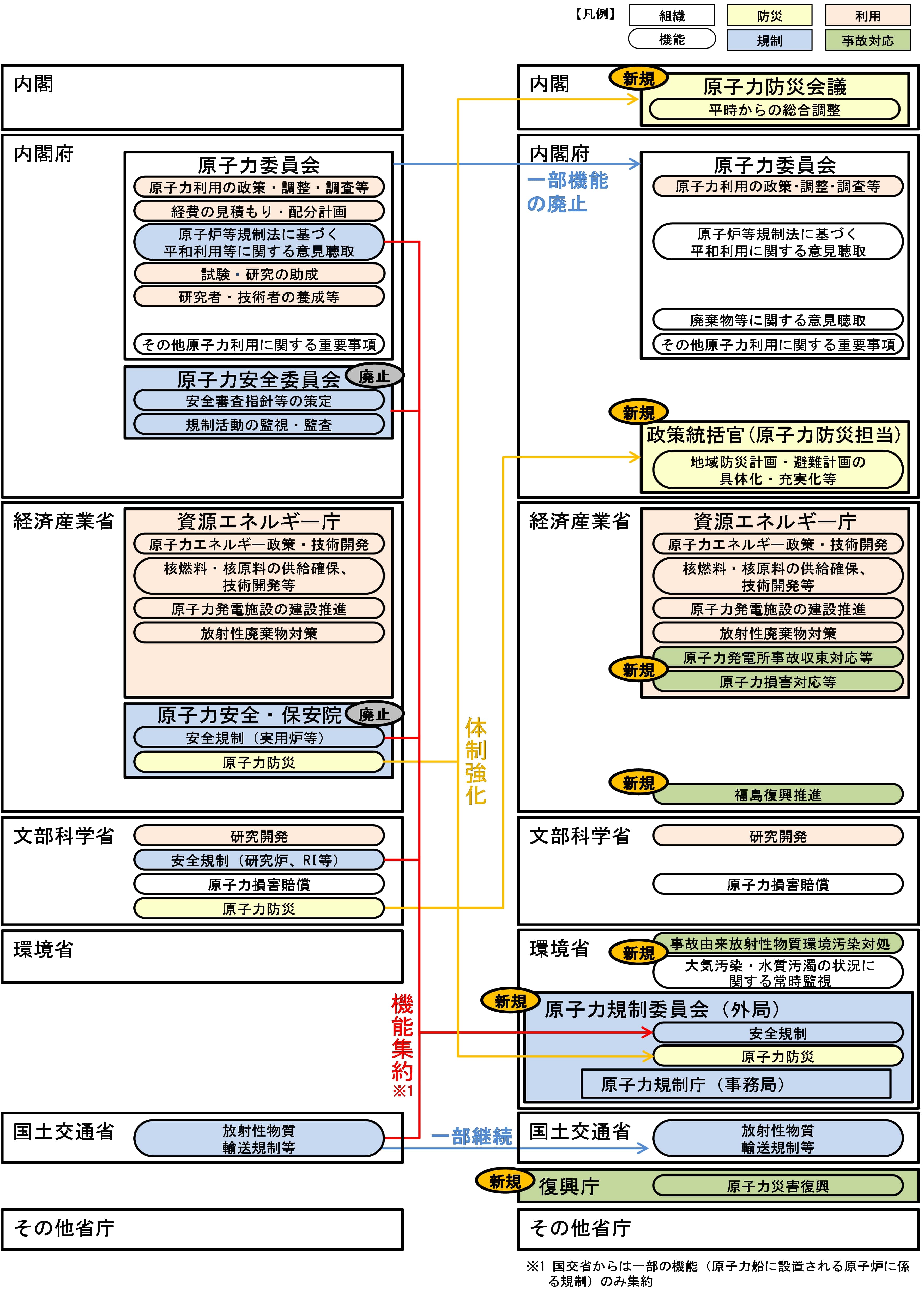

東京電力福島第一原子力発電所事故前後の原子力行政体制

(出典)内閣府作成

2 原子力委員会

原子力委員会は、「原子力基本法」及び「原子力委員会設置法」(当時)に基づき、原子力の研究、開発及び利用に関する国の施策を計画的に遂行し、原子力行政の民主的運営を図る目的をもって、1956年1月1日、当時の総理府に設置されました(「国家行政組織法」第8条に基づく審議会等)。国務大臣をもって充てられた委員長と4名の委員(両議院の同意を得て、内閣総理大臣が任命)から構成され、設置時は、正力松太郎委員長、石川一郎委員、湯川秀樹委員、藤岡由夫委員、有澤廣巳委員の5名でした。なお、同年5月に科学技術庁が設置され、それ以降、委員長は科学技術庁長官たる国務大臣をもって充てることとされました。

1974年の原子力船「むつ」の放射線漏れ(高速中性子の漏えい)の事故を直接の契機として設けられた原子力行政懇談会の報告を参考とし、原子力行政体制の改革・強化を図るため、1978年7月に「原子力基本法等の一部を改正する法律」が公布されました。この改正により、従来の原子力委員会が有していた安全の確保に関する機能を分離して、新たに安全の確保に関する事項について企画し、審議し、及び決定する原子力安全委員会が設置され、行政庁の行う審査に対しダブルチェックを行うこととするなど、規制体制の整備充実が図られました。

2001年1月には、中央省庁等改革により、原子力委員会が内閣府に設置されることとされました。それまで科学技術庁長官たる国務大臣をもって充てられていた委員長については、委員と同様に両議院の同意を得て内閣総理大臣が任命することとされ、学識経験者が委員長に就任することとなりました。

その後、2011年3月に発生した東京電力株式会社福島第一原子力発電所事故を踏まえた安全規制体制の見直しにより、独立性の高い原子力規制組織である原子力規制委員会が2012年9月に設置され、原子力安全委員会の事務を含む原子力委員会が担ってきた事務の一部が原子力規制委員会に移管されました。

さらに、福島第一原子力発電所事故により原子力を巡る環境が大きく変化したことを踏まえ、原子力委員会の在り方の見直しのための有識者会議が開催され、2013年12月に報告書「原子力委員会の在り方見直しについて」が取りまとめられました。同報告書を踏まえ、2014年12月に「原子力委員会設置法の一部を改正する法律」が施行されました。これにより、原子力委員会の所掌事務は、原子力利用に関する政策の重要事項に重点化することとし、形骸化している事務を廃止・縮小するなどの所要の処置が講じられ、委員長及び委員2名から構成される新たな体制で原子力委員会が発足しました。

原子力委員会委員(2025年3月末時点)

原子力委員会委員長 上坂充

(元 東京大学大学院工学系研究科原子力専攻教授)

安全でサステナブルな原子力のために全力を尽くします。将来の原子力のため、人材育成が重要と考えます。原子力発電・放射線応用を含めた広い、かつ若い世代が夢を持てる原子力をわかりやすく説明していきます。原子力委員会委員 直井洋介

(元 日本原子力研究開発機構核不拡散・核セキュリティ総合支援センター長)

脱炭素社会の構築に向け、原子力の役割は重要になってきています。原子力エネルギーを利用する上で、安全(Safety)、核セキュリティ(Security)、核不拡散(Safeguards)、いわゆる3Sの確保がとても大切です。原子力の利用と3S確保のために尽力します。原子力委員会委員 岡田往子 ※

(東京都市大学理工学部客員教授)

高純度材料中の極微量なウラン及びトリウムの分析法の開発を行ってきました。3.11以降は火山性内陸湖沼の群馬県赤城大沼湖水中の放射性セシウムの動態研究を行っています。また、長年、初等中等教育向けの放射線教育や理工系女性研究者・技術者を増やす活動に力を注いできました。原子力分野で活躍する女性を増やす方策を考えていきたいと考えております上記のほか2022年9月より、青砥紀身参与、畑澤順参与、2024年9月より岡嶋成晃参与、小笠原一郎参与が会務に参画。

※2025年6月に岡田委員が退任し、吉橋幸子氏が着任

3 原子力委員会決定等

(1) 声明・見解・談話等(2024年4月~2025年3月)

年月日 件名 2025.2.12 「エネルギー基本計画(案)」について(見解) 2025.3.4 電気事業者等から公表されたプルトニウム利用計画について(見解) 2025.3.24 使用済燃料再処理・廃炉推進機構の使用済燃料再処理等実施中期計画の変更について(見解)

(2) 原子炉等規制法等に係る諮問・答申(2024年4月~2025年3月)

諮問年月日 答申年月日 件名 2024.5.8 2024.5.28 東北電力株式会社女川原子力発電所2号炉の発電用原子炉の設置変更許可(所内常設直流電源設備(3系統目)の設置等)について 2024.5.15 2024.5.28 関西電力株式会社高浜発電所1号炉、2号炉、3号炉及び4号炉の発電用原子炉の設置変更許可(3号炉及び4号炉の蒸気発生器の取替え等)について 2024.7.24 2024.8.27 国立研究開発法人日本原子力研究開発機構原子力科学研究所の原子炉設置変更許可〔FCA(高速炉臨界実験装置)施設の変更〕について 2024.9.4 2024.10.8 国立研究開発法人日本原子力研究開発機構大洗研究所(南地区)の原子炉設置変更許可(高速実験炉原子炉施設の変更)について 2024.9.11 2024.10.8 中国電力株式会社島根原子力発電所の発電用原子炉の設置変更許可(2号発電用原子炉施設の変更)について 2024.10.31 2024.11.26 九州電力株式会社川内原子力発電所の発電用原子炉の設置変更許可(1号及び2号発電用原子炉施設の変更)について 2024.11.6 2024.11.26 関西電力株式会社美浜発電所の発電用原子炉の設置変更許可(3号発電用原子炉施設の変更)について 2025.2.10 2025.2.12 国立研究開発法人日本原子力研究開発機構が達成すべき業務運営に関する目標(中長期目標)の変更について

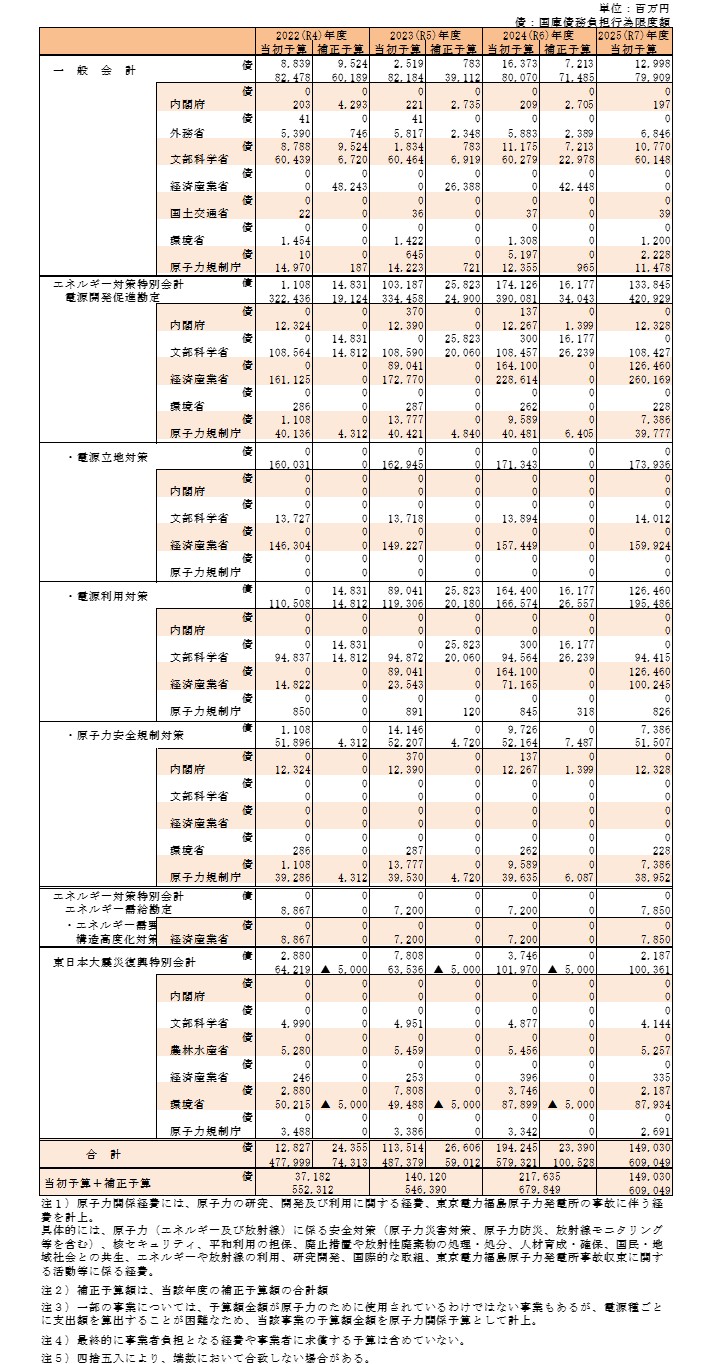

4 2022年度~2025年度原子力関係経費

原子力関係経費(2022年度~2025年度)詳細版

(出典)内閣府作成

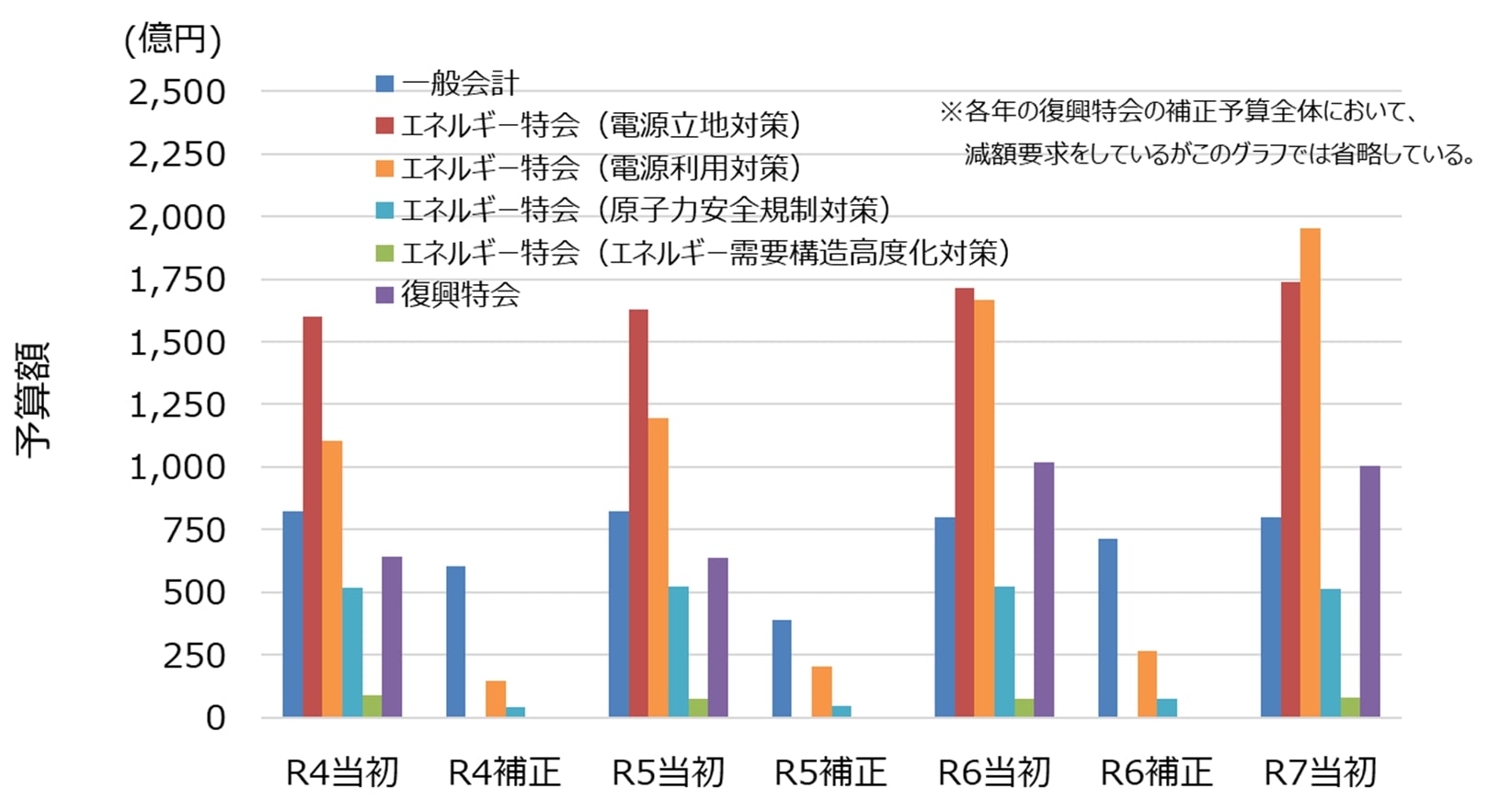

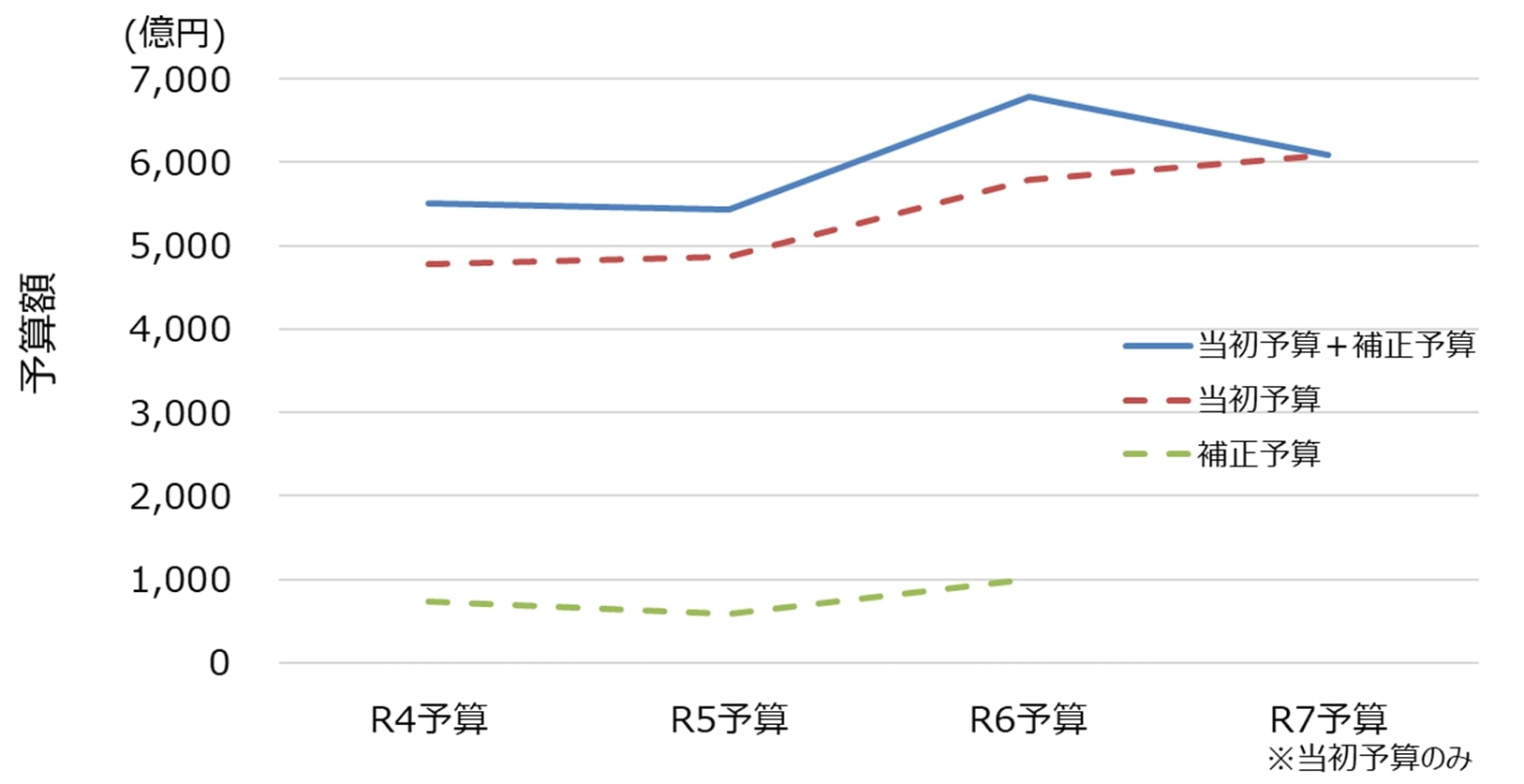

原子力関係経費(2022年度~2025年度)概略版

(出典)内閣府作成

5 我が国の原子力発電及びそれを取り巻く状況

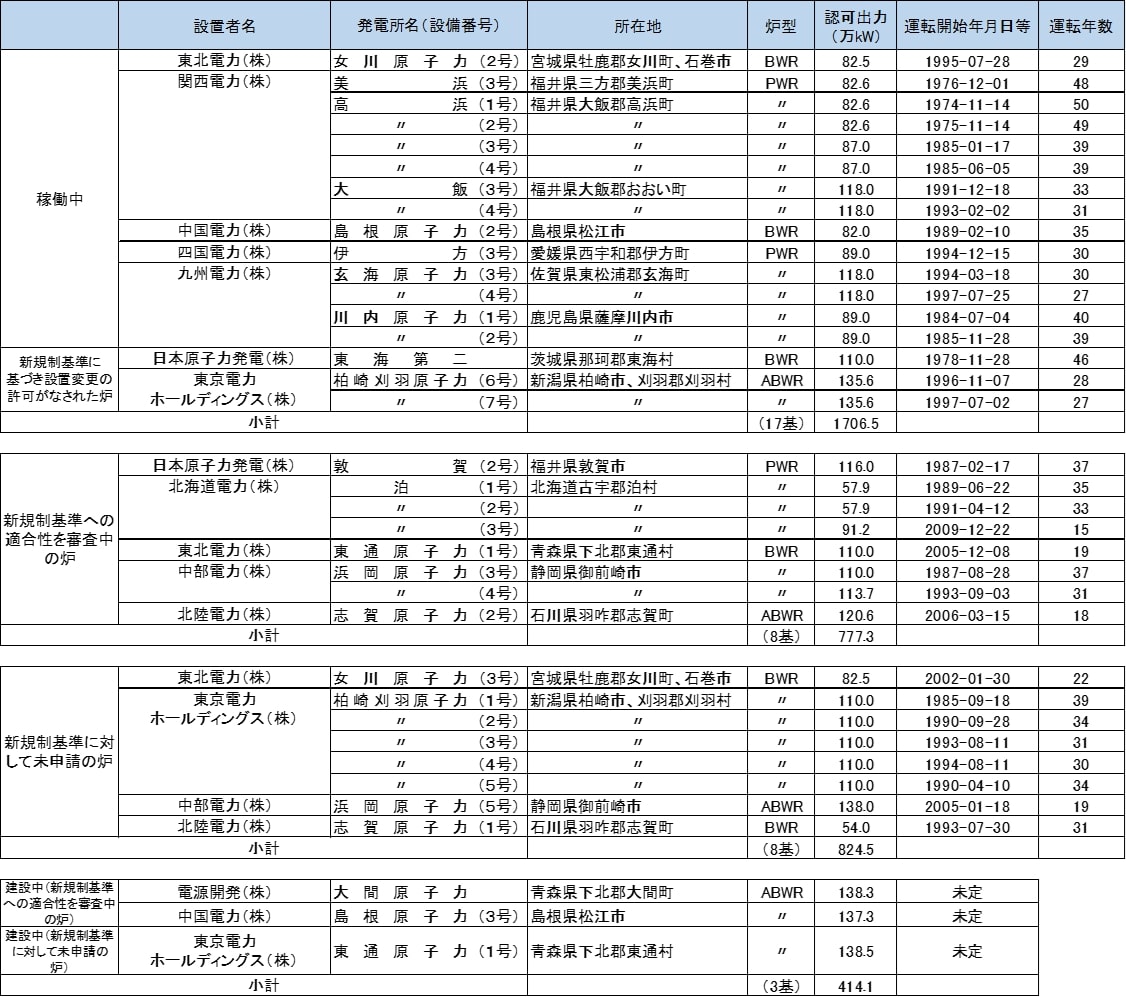

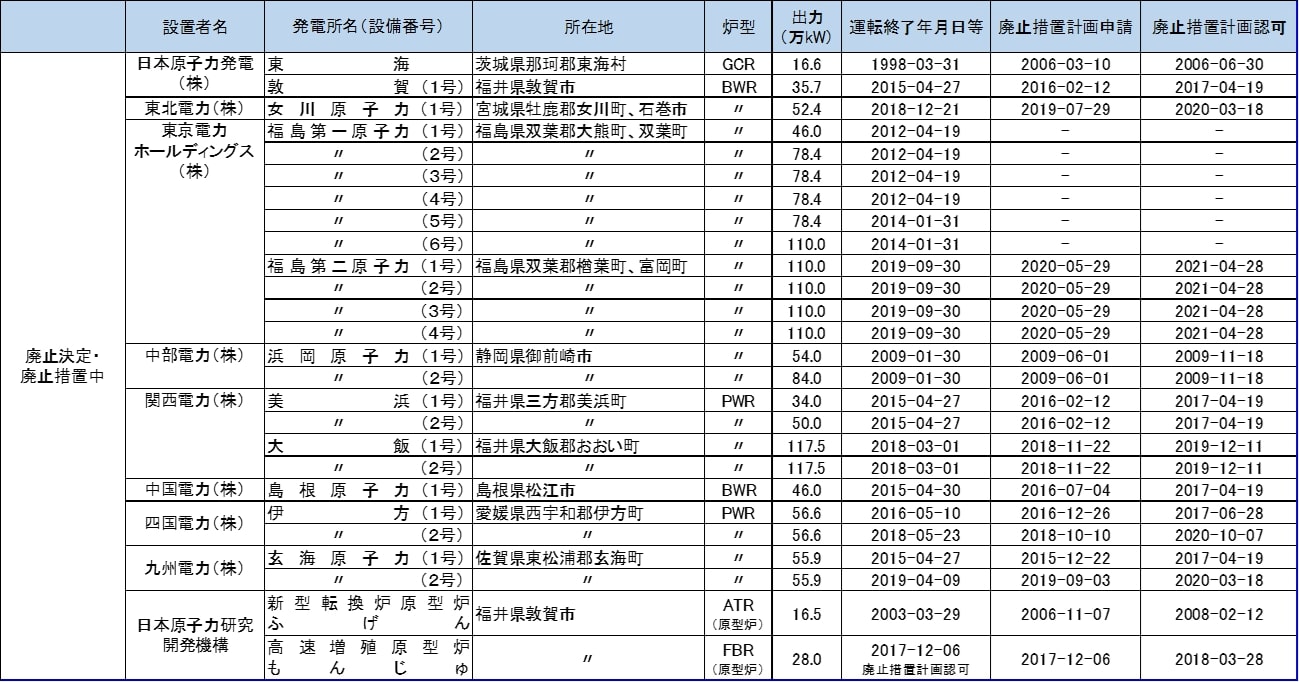

(1)我が国の原子力発電所の状況(2025年3月時点)

※ 2015年11月5日付けで申請された日本原子力発電株式会社敦賀発電所2号機の発電用原子炉設置変更許可申請書に対して、原子力規制委員会は、2024年11月13日付けで許可をしないこととする処分を行うことを決定

(出典)一般社団法人日本原子力産業協会,日本の原子力発電炉(運転中、建設中、建設準備中など)(2025年)、原子力規制委員会,廃止措置中の実用発電用原子炉,原子力規制委員会ウェブサイト(2025年)を基に内閣府作成

(2) 我が国における廃止措置中の主な研究開発施設等(2025年3月末時点)

施設等 炉型等 廃止措置計画

申請廃止措置計画

認可原子力機構 原子力第1船むつ 加圧軽水冷却型 2006年3月 2006年10月 JRR-2 重水減速冷却型 2006年5月 2006年11月 DCA 重水臨界実験装置 2006年5月 2006年10月 ふげん 新型転換炉原型炉 2006年11月 2008年2月 JRR-4 濃縮ウラン軽水減速冷却

スイミングプール型2015年12月 2017年6月 TRACY 過渡臨界実験装置 2015年3月 2017年6月 もんじゅ 高速増殖原型炉 2017年12月 2018年3月 東海再処理施設 再処理施設 2017年6月 2018年6月 TCA 軽水臨界実験装置 2019年4月 2021年3月 JMTR 材料試験炉 2019年9月 2021年3月 FCA 高速炉臨界実験装置 2021年3月 2021年9月 東芝エネルギー

システムズTTR-1 教育訓練用原子炉 2006年3月 2007年5月 NCA 東芝臨界実験装置 2019年12月 2021年4月 日立製作所 HTR 濃縮ウラン軽水減速冷却型 2006年5月 2007年4月 東京大学 弥生 高速中性子源炉 2012年6月 2012年8月 立教大学 立教大学炉 TRIGA-Ⅱ 2006年5月 2007年6月 東京都市大学

原子力研究所武蔵工大炉 TRIGA-Ⅱ 2006年5月 2007年6月 (出典)原子力規制委員会,廃止措置中の試験研究用等原子炉,原子力規制委員会ウェブサイト(2025年)、原子力規制委員会等,使用済燃料管理及び放射性廃棄物管理の安全に関する条約日本国第八回国別報告(2024年)等を基に内閣府作成

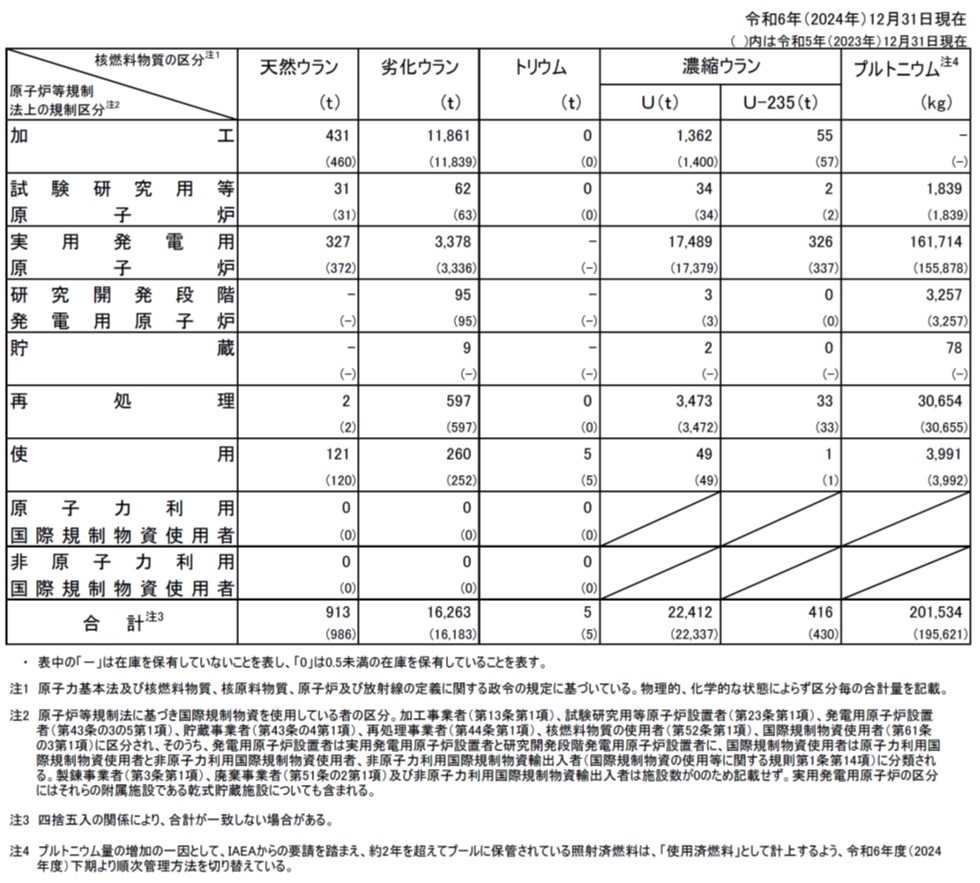

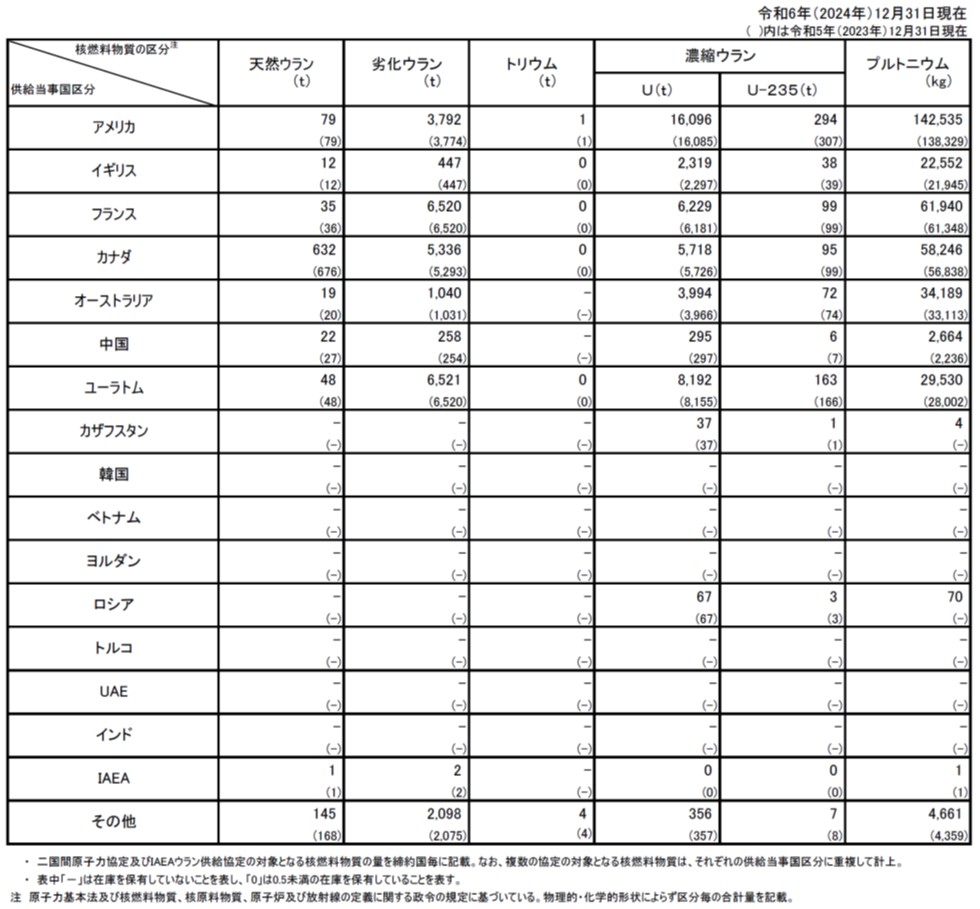

(3) 我が国における核燃料物質在庫量

① 原子炉等規制法上の規制区分別内訳

(出典)原子力規制庁,我が国における令和6年(2024年)の保障措置活動の実施結果,第11回原子力規制委員会[資料6](2025年)

② 供給当事国区分別内訳

(出典)原子力規制庁,我が国における令和6年度(2024年)の保障措置活動の実施結果,第11回原子力規制委員会[資料6](2025年)

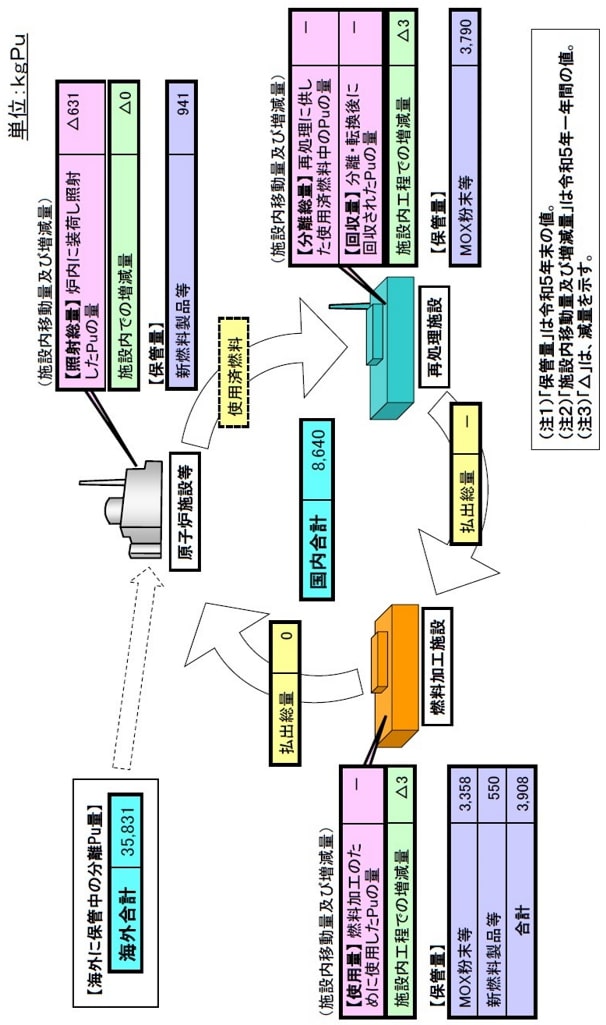

③ 2023年における国内に保管中の分離プルトニウムの期首・期末在庫量と増減内訳

単位:kgPu <合計>(注1) 炉内に装荷し照射した総量 △ 631 各施設の受払量 △ 0 各施設内工程での増減量 △ 6 増減 △ 637 【再処理施設】

再処理の分離・精製工程から混合転換の原料貯蔵庫まで (注1) 令和5年1月1日 (令和4年末)現在の在庫量 3,793 増減

内訳受入による増量(令和5年一年間の搬入量) 0 払出による減量(令和5年一年間の搬出量) △ 0 再処理施設内工程での増減量 (注2) △ 3 詳細

内訳保管廃棄 △ 5.3 保管廃棄再生 3.8 核的損耗 △ 0.6 測定済廃棄 △ 0.0 在庫差 △ 1.0 令和5年12月末現在の在庫量 3,790

【燃料加工施設】

MOXの粉末原料から燃料集合体に仕上げるまで (注1) 令和5年1月1日 (令和4年末)現在の在庫量 3,912 増減

内訳受入による増量(令和5年一年間の搬入量) 0 払出による減量(令和5年一年間の搬出量) △ 0 燃料加工施設内工程での増減量 (注2) △ 3 詳細

内訳保管廃棄 △ 0.1 保管廃棄再生 0.1 核的損耗 △ 2.9 在庫差 △ 0.3 令和5年12月末現在の在庫量 3,908

【原子炉施設等】

「高速炉」、「実用発電炉」及び「研究開発施設等」 (注1) 令和5年1月1日 (令和4年末)現在の在庫量 1,572 増減

内訳受入による増量(令和5年一年間の搬入量) 0 炉内に装荷し照射したことによる減量(令和4年一年間の装荷し照射した量) △ 631 払出による減量(令和5年一年間の搬出量) △ 0 原子炉施設等内での増減量 (注2) △ 0 詳細

内訳核的損耗 等 △ 0.0 令和5年12月末現在の在庫量 941 (注1)

(注2)○ 保管廃棄:○ 保管廃棄再生:○ 核的損耗:○ 測定済廃棄:○ 在庫差:(出典)内閣府,令和5年における我が国のプルトニウム管理状況,第22回原子力委員会[資料第3号](2024年)

④ 2023年における我が国の分離プルトニウムの施設内移動量・増減量及び施設間移動量

(出典)内閣府,令和5年における我が国のプルトニウム管理状況,第22回原子力委員会[資料第3号](2024年)

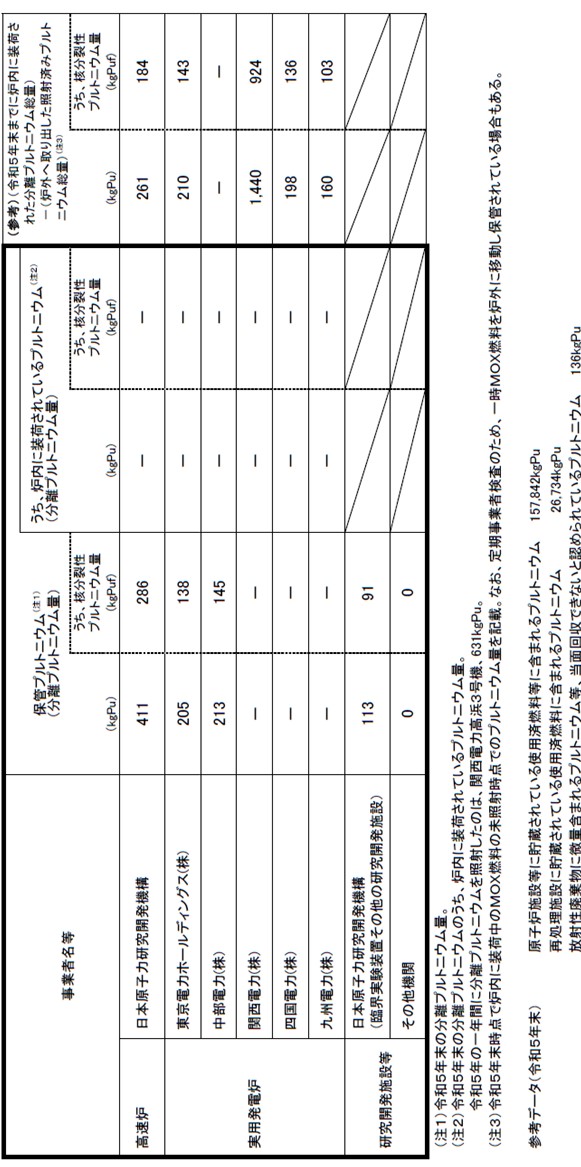

⑤ 原子炉施設等における分離プルトニウムの保管等の内訳(2023年末時点)

(出典)内閣府,令和5年における我が国のプルトニウム管理状況,第22回原子力委員会[資料第3号](2024年)

⑥ プルトニウム国際管理指針に基づきIAEAを通じて公表する2023年末における我が国のプルトニウム保有量

( )内は2022年末の公表値

民生未照射プルトニウム年次保有量*1 (単位:tPu)

1. 3.8 (3.8) 2. 3.4 (3.4) 3. 1.4 (1.9) 4. 0.1

(0.1)

[上記1-4の合計値]*2

[ 8.6

(9.3) ]

(ⅰ) 0 (0) (ⅱ) 35.8*3 (35.9*3) (ⅲ) 0 (0)

使用済民生原子炉燃料に含まれるプルトニウム推定量*4 (単位:tPu)

1. 158 (156) 2. 27 (27) 3. <0.5 (<0.5) [上記1-3の合計値]*5

[ 185

(183) ]

(定義)

1:

2:

*1;100kg単位で四捨五入した値。

*2, *5; 合計値はいずれも便宜上算出したものであり、IAEAの公表対象外。

*3; 再処理施設に保管されているプルトニウムについては、Pu241の核的損耗を考慮した値。

*4; 1,000kg単位で四捨五入した値。

(出典)内閣府,令和5年における我が国のプルトニウム管理状況,第22回原子力委員会[資料第3号](2024年)

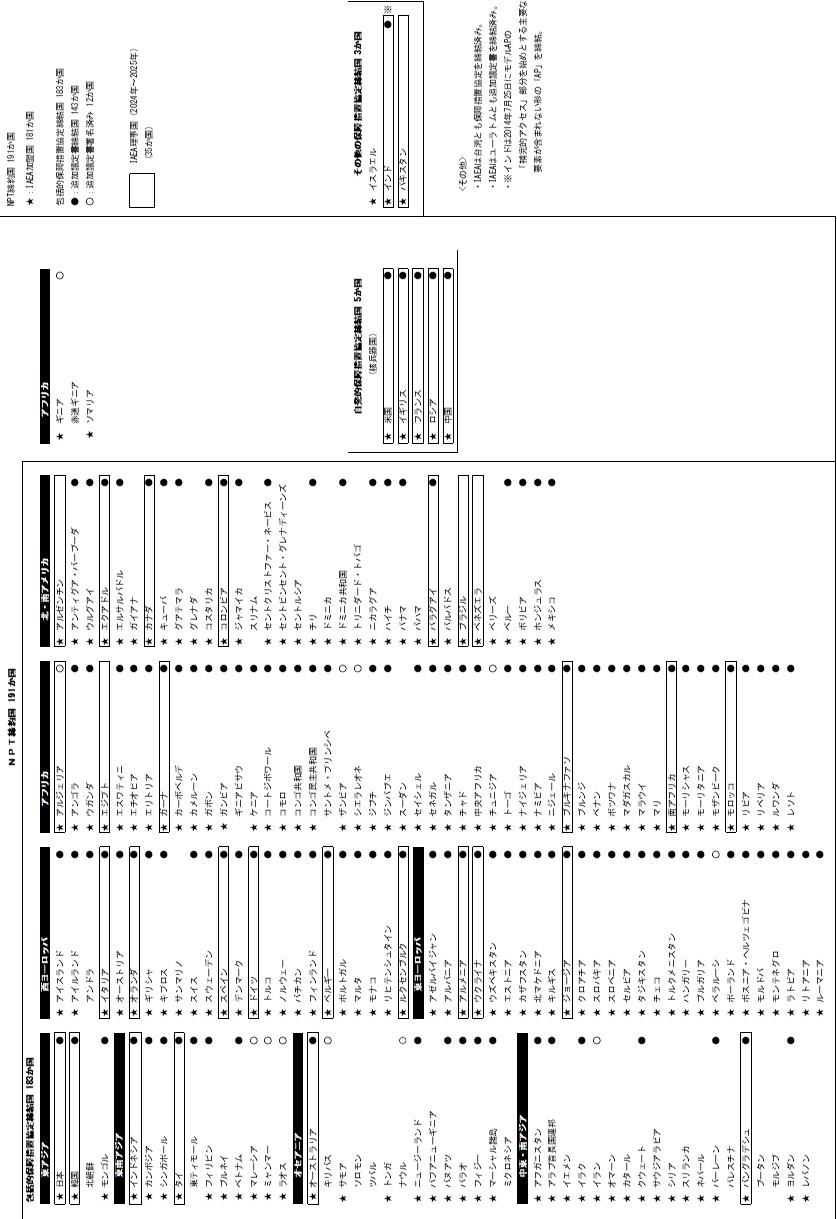

(4) 核兵器不拡散条約(NPT)締約国とIAEA保障措置協定締結国(2025年3月時点)

(出典)United Nations, Office for Disarmament Affairs, Treaty on the Non-Proliferation of Nuclear Weapons, 国際連合軍縮部ウェブサイト(2025年)、IAEA, Safeguards agreements,Status List,Status of the Additional Protocol,List of Member States,Board of Governors, IAEAウェブサイト(2025年)等を基に内閣府作成

(5) 原子力関連年表(2024年4月~2025年3月)

- 2024年

月日 国内 国際 4.1 次世代放射光施設NanoTerasuの施設運用が開始 DOEが石炭火力発電から原子力発電への移行ガイドラインを発表 4.4 英国政府が米国Xエナジー社の高温ガス炉開発に対し補助金拠出を決定 4.8 韓国の新ハヌル2号機(APR1400)が営業運転を開始 4.9 CEAと英国ニュークレオ社が鉛冷却高速炉開発における協力協定を締結 4.12 ウクライナのエネルゴアトム社が同国でのSMR導入などに関する基本協定を米国ホルテック社と締結 4.22 原子力機構と英国国立原子力研究所が英国高温ガス炉燃料開発プログラムに係る実施覚書を締結 4.26 中国の廉江2号機(CAP1000)が着工 4.29 米国ボーグル4号機(AP1000)が営業運転を開始 5.1 藤田医科大学病院が放射性医薬品による診断・治療・研究開発を一元化した「セラノスティクスセンター」を開所 5.7 ONRがサイズウェルC建設計画(EPR2基)にサイトライセンスを発給 5.8 英国政府がHALEU燃料製造のための濃縮工場建設に1.96億ポンドを拠出 5.10 佐賀県玄海町が地層処分に係る文献調査の受入れを表明 ポーランド政府が同国インダストリア社の英国製SMR建設計画に原則決定を発給 5.13 政府が「GX2040ビジョン」を策定する方針を表明 米国でロシア産ウラン輸入禁止法が成立 ウクライナのエネルゴアトム社が同国での原子炉新設に関する協力覚書を韓国の現代E&C社と締結 5.15 基本政策分科会にて第7次エネルギー基本計画の策定に向けた検討が開始 スロバキア政府がボフニチェ5号機新設計画を承認 5.22 英国政府が大型炉建設候補地としてウィルファを選定 米国政府が東南アジアの民生原子力産業のための産業ワーキンググループ設立を表明 5.25 中国の防城港4号機(華龍一号)が営業運転を開始 5.29 原子力規制委員会が高浜3・4号機の60年運転を認可 5.30 東芝ESSがポーランド企業2社と機器納入等に係る協業検討について合意 中国とUAEが原子力の平和利用に関する二国間協定を締結 6.1 フィリピンのエネルギー省が原子力エネルギー部門の設置を発表 6.4 「エネルギー白書2024」が閣議決定 6.7 ギニア政府とロシアのロスアトム社が浮揚式原子力発電所の開発に係る協力覚書を締結 6.10 NUMOが佐賀県玄海町における文献調査を開始 6.12 エストニア議会が同国における原子力導入に向けた決議を採択 6.14 ユーラトムが燃料供給リスクを低減するため欧州のVVER用燃料製造に向けた新プロジェクトを開始 6.17 日立ハイテク社製X線治療装置「線形加速器システムOXRAY」の臨床利用が愛知県の病院にて開始 6.21 ノルウェー政府が原子力発電導入検討委員会を設置 6.24 EUがハンガリーのパクシュ5・6号機(VVER)建設計画を対ロシア制裁措置の対象外にすると決定 6.25 原子力委員会が「令和5年度版原子力白書」を決定 6.26 原子力規制委員会が大飯3・4号機の長期施設管理計画を認可 6.27 DOEが燃料サプライチェーン強化に27億ドルの拠出を発表 7.1 ECがルーマニアのチェルナボーダ3・4号機(CANDU)建設計画を承認 7.9 米国でクリーンエネルギーに向けた多目的・先進原子力開発促進法(ADVANCED法)が成立 7.10 世界初となるMA含有MOX燃料がロシアの高速実証炉(BN-800)に装荷 7.16 DOEが使用済燃料の有害度を低減する核変換技術に4,000万ドルの拠出を発表 7.17 チェコ政府がドコバニ発電所とテメリン発電所の増設計画における優先事業者に韓国KHNPを選定 中国の徐大堡2号機(CAP1000)が着工 7.18 IAEAがALPS処理水の取扱いに関する安全性レビューミッション(海洋放出開始後第2回)報告書を公表 DOEが米国セントラスエナジー社に対してロシア産ウラン輸入禁止法の適用除外を許可 7.23 F-REIとQSTが研究開発等の相互連携促進に向けた包括協定を締結 インド政府が民間部門と連携しSMR開発等を支援する方針を表明 スロバキア電力とフランスのフラマトム社がVVER用燃料の長期供給契約を締結 7.27 台湾の馬鞍山1号機(PWR)が恒久停止 7.28 中国の寧徳5号機と石島湾1号機(いずれも華龍一号)が着工 7.30 米国ケイロスパワー社の溶融塩実証炉(ヘルメス)がテネシー州にて着工 7.31 米国とシンガポールが民生原子力協力協定を締結 8.1 スウェーデンと米国が今後の新規原子力開発に向けた覚書を締結 8.19 中国国務院が5サイト11基の新設計画を承認 8.20 原子力科学技術委員会が「今後の原子力科学技術に関する政策の方向性(中間まとめ)」を決定 8.27 チェコ政府がチェコ電力とSMR開発に係る安全保障協定を締結 8.28 NRCがノースアナ1・2号機(PWR)の80年運転を認可 8.29 日本原燃が六ヶ所再処理工場とMOX燃料工場の竣工を2026年度中に延期すると発表 ガーナ原子力発電公社と米国レグナム・テクノロジー社がSMR建設に合意 8.30 フィンランドで使用済燃料最終処分場の試験運転が開始 9.2 フィンランドのロビーサ2号機(VVER)でWH社製燃料を初装荷 9.5 UAEバラカ4号機(APR1400)が営業運転を開始 9.10 米国WH社と韓国の現代E&C社がスウェーデンとフィンランドにおけるAP1000導入に向けた提携に合意 9.12 韓国原子力安全委員会が新ハヌル3・4号機(APR1400)の建設許可を発給 9.16 第68回IAEA総会が開催 9.17 NRCがターキーポイント3・4号機(PWR)の80年運転を再許可 9.18 チェコ政府がSMR建設計画の優先事業者に英国ロールス・ロイスSMR社を選定 9.20 米国コンステレーション・エナジー社が2019年に閉鎖したスリーマイルアイランド1号機(PWR)の再稼働を決定 9.24 米国国防省がBWXT社の可搬式マイクロ炉(HTGR)による「プロジェクト・ペレ」を着工 9.26 韓国原子力安全委員会がSMR(SMART100)に標準設計承認を発給 9.27 中国の漳州第二2号機(華龍一号)が着工 9.30 DOEが2022年に閉鎖したパリセード発電所(PWR)の再稼働に向けた融資保証を決定 10.1 チェコ電力とフランスのフラマトム社がVVER用燃料開発に向けた覚書を締結 10.8 DOEが米国内の再転換事業者6社とHALEUサプライチェーン構築に向けた契約を締結 10.14 溶融塩炉を開発する米国ケイロスパワー社がグーグル社と2030年以降の電力購入契約を締結 10.16 米国アマゾン社らがX-エナジー社のSMR開発に5億ドルを出資 DOEがSMR建設・導入に対して最大9億ドル規模の支援を開始 10.17 DOEが米国内の濃縮事業者4社とHALEUサプライチェーン構築に向けた契約を締結 10.21 IAEAによる初のSMRとその利用に関する国際会議が開催 10.22 原子力規制委員会が高速実験炉「常陽」のRI生産用実験装置の追加等を許可 10.25 フランスのフラマトム社がハンガリーのパクシュ発電所(VVER)向けの長期燃料供給契約を締結 10.28 関西電力が美浜発電所3号機(PWR)のSALTO報告書をIAEAから受領 10.29 チェコ電力が英国ロールス・ロイスSMR社への出資計画を含む提携を発表 11.4 米国WH社と韓国の現代E&C社がブルガリアのコズロドイ発電所7・8号機(AP1000)新設に係るエンジニアリング契約を受託 11.6 リサイクル燃料貯蔵(株)のリサイクル燃料備蓄センター(むつ中間貯蔵施設)が事業を開始 11.7 東京電力が福島第一原子力発電所2号機の燃料デブリ試験的取出し作業を完了 日本とポーランドが原子力分野での協力に関する覚書を締結 11.12 米国政府が2050年ネットゼロに向けた原子力開発ロードマップを発表 11.13 原子力規制委員会が日本原子力発電敦賀2号機の設置変更許可申請に対し許可しないことを決定 COP29において、COP28で発表された「原子力3倍化宣言」に対し6か国が新たに署名 11.15 米国・カナダ・イタリアの合弁会社がルーマニアのチェルナボーダ3・4号機(CANDU)新設に向けたエンジニアリング・調達・建設・管理の限定的着工指示契約を受託 11.18 英国とフィンランドが民生原子力分野の二国間協力強化に係る覚書を締結 11.19 スイスの地層処分実施主体であるNAGRAが最初の許認可手続を申請 11.21 NRCがケイロスパワー社の溶融塩高温炉実証炉(ヘルメス2)に建設許可を発給 11.22 NUMOが北海道寿都町及び神恵内村における文献調査報告書を両町村長等に提出 11.26 米国とリトアニアが民生原子力発電の開発協力に係る政府間協定を締結 11.28 カナダで地層処分場サイトが決定 12.2 英国ニュークレオ社が一般設計評価を申請 12.5 スイスAxpo社が同社ベツナウ1号機(BWR)の60年超運転を目指す方針を公表 12.10 DOEが低濃縮ウラン調達先として6社を選定 12.11 NRCがウレンコ社によるウラン濃縮度を最大10%まで引き上げる申請を認可 12.25 ロシアのロスアトム社が鉛冷却高速実証炉の燃料加工施設の試験操業を開始 12.26 東北電力女川2号機(BWR)が新規制基準施行後でBWR初となる営業運転を再開 12.30 パキスタンでチャシュマ5号機(華龍一号)が着工

- 2025年

月日 国内 国際 1.1 中国で漳州1号機(華龍一号)が営業運転を開始 1.2 NRCがモンティセロ1号機(BWR)の80年運転を認可 1.8 米国と韓国が原子力輸出及び協力の原則に係る覚書を締結 1.10 中国電力島根2号機(BWR)が営業運転を再開 ベトナム政府が原子力発電所建設プロジェクト運営委員会を設立 1.15 スウェーデンで地層処分場が着工 1.28 カナダとポーランドが原子力協力協定を締結 2.4 ベルギー首相が脱原子力法を撤回する政府声明を発表 2.5 IHIがルーマニアで検討されている米国ニュースケール社製SMR建設計画における鋼製モジュールモックアップ製作を受注 2.13 関西電力が使用済燃料対策ロードマップの見直しを発表 2.14 ベルギーでドール1号機(PWR)が恒久閉鎖 2.18 第7次エネルギー基本計画、GX2040ビジョン、地球温暖化対策計画を同時に閣議決定 2.20 ポーランド議会が同国初となる原子力発電所建設プロジェクトに最大147億米ドルを支援する法案を可決 2.24 中国で陸豊1号機(CAP1000)が着工 3.17 フランス政府が大型炉6基(EPR2)の建設に対して優遇融資を行う方針を決定 3.20 ロシアでレニングラード第二4号機(VVER)が着工 3.31 福島県飯舘村及び葛尾村で帰還困難区域の一部が解除

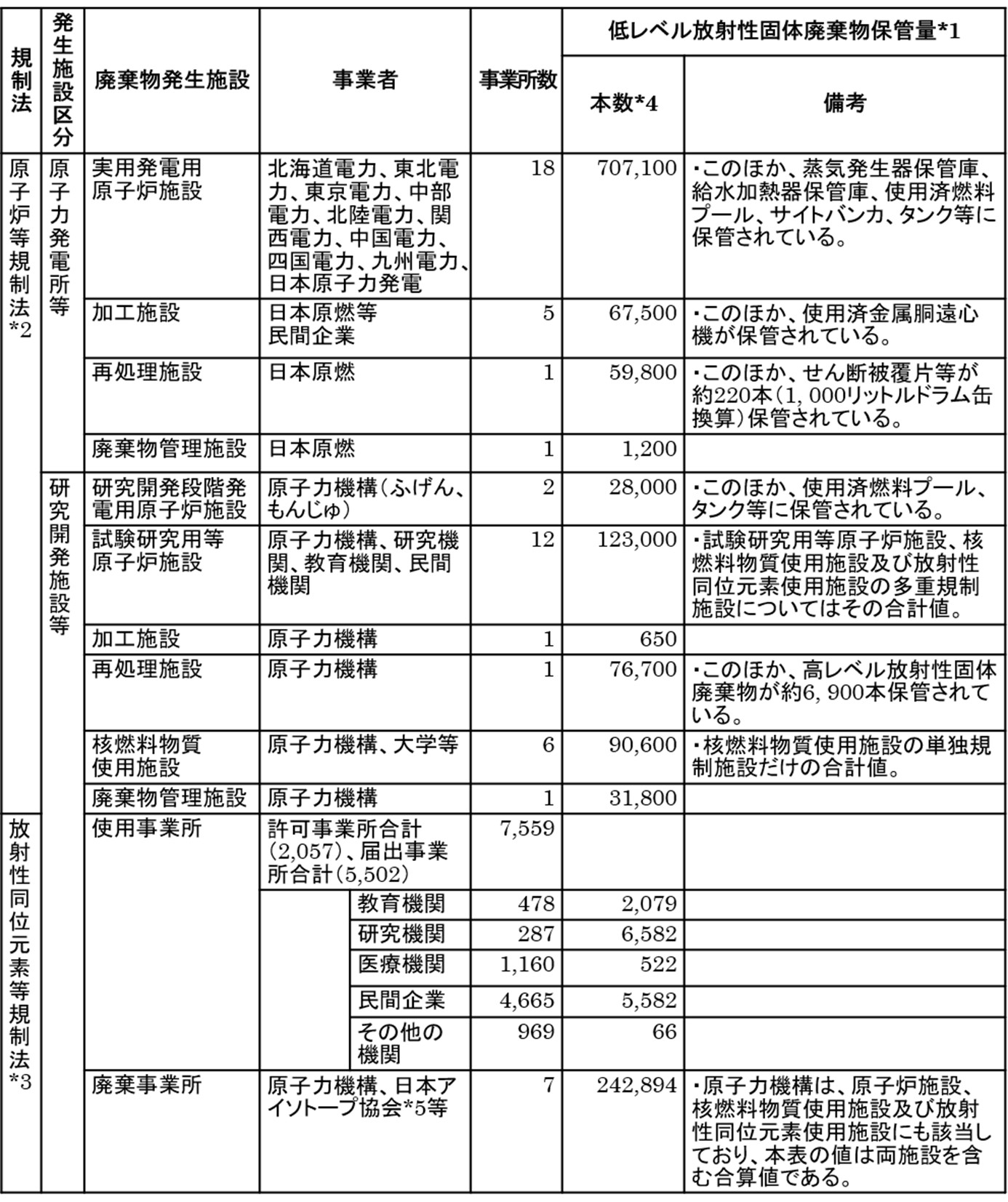

(6) 低レベル放射性固体廃棄物の保管状況

(地層処分相当低レベル放射性廃棄物と想定されるものを含む)

(2024年3月末時点)

*1*2*3*4*5(出典)原子力規制委員会,令和5年度下期放射線管理等報告書,原子力規制委員会ウェブサイト(2025 年)、原子力規制委員会,規制の現状,原子力規制委員会ウェブサイト(2025 年)を基に内閣府作成

6 世界の原子力発電の状況

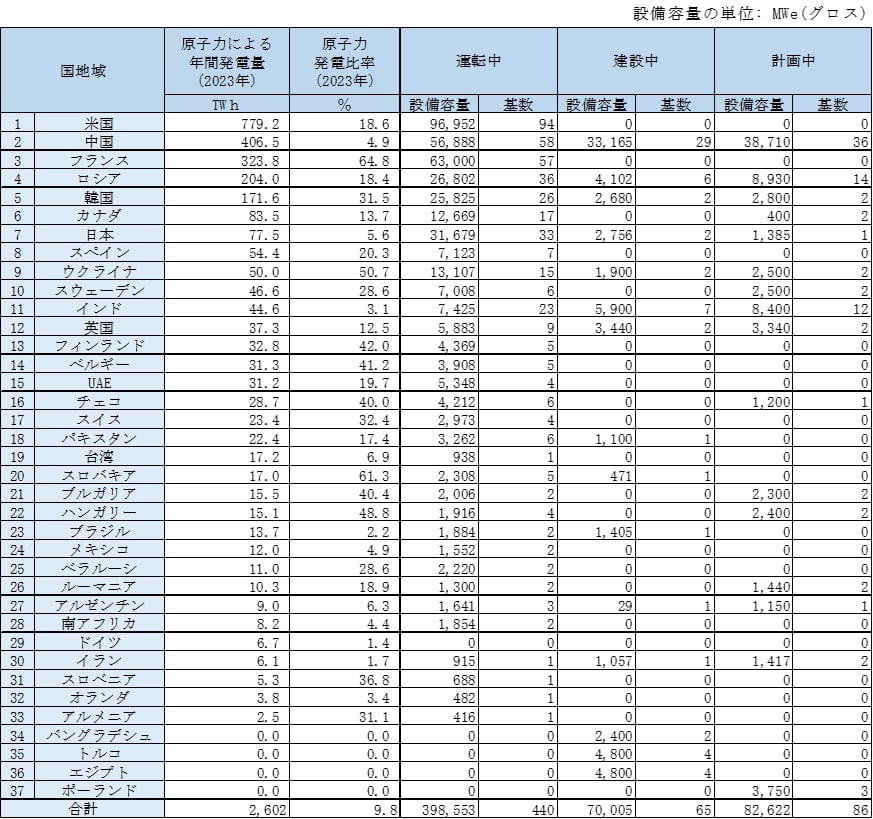

(1) 世界の原子力発電の状況(2025年3月時点)

注1:注2:(出典)IAEA, Power Reactor Information System, IAEAウェブサイト(2025年)を基に内閣府作成

(2)世界の原子力発電所の運転開始・着工・閉鎖の推移(2010年以降)

営業運転開始

年 国地域 国合計 発電所 炉型 着工年 世界計 2010 中国 2基 嶺澳3号機 PWR 2005 5基 秦山第二3号機 PWR 2006 ロシア 1基 ロストフ2号機 PWR 1983 インド 2基 ラジャスタン5・6号機 PHWR 2002・2003 2011 中国 2基 嶺澳4号機 PWR 2006 5基 秦山第二4号機 PWR 2007 韓国 1基 新古里1号機 PWR 2006 インド 1基 カイガ4号機 PHWR 2002 パキスタン 1基 チャシュマ2号機 PWR 2005 2012 韓国 2基 新月城1号機 PWR 2007 3基 新古里2号機 PWR 2007 ロシア 1基 カリーニン4号機 PWR 1986 2013 中国 2基 寧徳1号機 PWR 2008 3基 紅沿河1号機 PWR 2007 イラン 1基 ブシェール1号機 PWR 1975 2014 中国 5基 紅沿河2号機 PWR 2008 6基 陽江1号機 PWR 2008 寧徳2号機 PWR 2008 福清1号機 PWR 2008 方家山1号機 PWR 2008 インド 1基 クダンクラム1号機 PWR 2002 2015 中国 6基 方家山2号機 PWR 2009 8基 陽江2号機 PWR 2009 寧徳3号機 PWR 2010 紅沿河3号機 PWR 2009 福清2号機 PWR 2009 昌江1号機 PWR 2010 韓国 1基 新月城2号機 PWR 2008 ロシア 1基 ロストフ3号機 PWR 2009 2016 米国 1基 ワッツバー2号機 PWR 1973 12基 中国 7基 陽江3号機 PWR 2010 防城港1・2号機 PWR 2010 寧徳4号機 PWR 2010 紅沿河4号機 PWR 2009 昌江2号機 PWR 2010 福清3号機 PWR 2010 韓国 1基 セウル1号機 PWR 2008 ロシア 1基 ベロヤルスク4号機 FBR 2006 パキスタン 1基 チャシュマ3号機 PWR 2011 アルゼンチン 1基 アトゥーチャ2号機 PHWR 1981 2017 中国 2基 陽江4号機 PWR 2012 5基 福清3号機 PWR 2012 ロシア 1基 ノヴォヴォロネジ第二1号機 PWR 2008 インド 1基 クダンクラム2号機 PWR 2002 パキスタン 1基 チャシュマ4号機 PWR 2011 2018 中国 7基 田湾3・4号機 PWR 2012・2013 9基 陽江5号機 PWR 2013 台山1号機 PWR 2009 三門1号機・2号機 PWR 2009 海陽1号機 PWR 2009 ロシア 2基 ロストフ4号機 PWR 2010 レニングラード第二1号機 PWR 2008 2019 中国 3基 海陽2号機 PWR 2010 5基 台山2号機 PWR 2010 陽江6号機 PWR 2013 韓国 1基 セウル2号機 PWR 2009 ロシア 1基 ノヴォヴォロネジ第二2号機 PWR 2009 2020 中国 1基 田湾5号機 PWR 2015 3基 ロシア 2基 アカデミック・ロモノソフ1・2号機 PWR 2007 2021 中国 3基 福清5号機 PWR 2015 7基 田湾6号機 PWR 2016 紅沿河5号機 PWR 2015 ロシア 1基 レニングラード第二2号機 PWR 2010 パキスタン 1基 カラチ2号機 PWR 2015 UAE 1基 バラカ1号機 PWR 2021 ベラルーシ 1基 オストロベツ1号機 PWR 2013 2022 中国 2基 福清6号機 PWR 2015 5基 紅沿河6号機 PWR 2015 韓国 1基 新ハヌル1号機 PWR 2012 パキスタン 1基 カラチ3号機 PWR 2016 UAE 1基 バラカ2号機 PWR 2013 2023 米国 1基 ボーグル3号機 PWR 2013 8基 中国 2基 防城港 PWR 2015 石島湾1号機 HTGR 2012 インド 1基 カクラパー3号機 PHWR 2010 フィンランド 1基 オルキルオト3号機 PWR 2005 UAE 1基 バラカ3号機 PWR 2014 ベラルーシ 1基 オストロベツ2号機 PWR 2014 スロバキア 1基 モホフチェ3号機 PWR 1987 2024 米国 1基 ボーグル4号機 PWR 2013 5基 中国 1基 防城港4号機 PWR 2016 韓国 1基 新ハヌル2号機 PWR 2013 インド 1基 カクラパー4号機 PHWR 2010 UAE 1基 バラカ4号機 PWR 2015 (出典)IAEA, Power Reactor Information System, IAEAウェブサイト(2025年)を基に内閣府作成

建設開始

年 国地域 国合計 発電所 炉型 世界計 2010 日本 1基 大間 BWR 16基 中国 10基 寧徳3・4号機 PWR 昌江1・2号機 PWR 台山2号機 PWR 海陽2号機 PWR 防城港1・2号機 PWR 陽江3号機 PWR 福清3号機 PWR ロシア 2基 ロストフ4号機 PWR レニングラード第二2号機 PWR インド 2基 カクラパー3・4号機 PHWR ブラジル 1基 アングラ3号機 PWR 2011 インド 2基 ラジャスタン7・8号機 PHWR 4基 パキスタン 2基 チャシュマ3・4号機 PWR 2012 中国 4基 陽江4号機 PWR 6基 福清4号機 PWR 石島湾1号機 PWR 田湾3号機 PWR 韓国 1基 新ハヌル1号機 PWR UAE 1基 バラカ1号機 PWR 2013 米国 2基 ボーグル3・4号機 PWR 8基 中国 3基 陽江5・6号機 PWR 田湾4号機 PWR 韓国 1基 新ハヌル2号機 PWR UAE 1基 バラカ2号機 PWR ベラルーシ 1基 オストロベツ1号機 PWR 2014 UAE 1基 バラカ3号機 PWR 2基 ベラルーシ 1基 オストロベツ2号機 PWR 2015 中国 6基 紅沿河5・6号機 PWR 9基 福清5・6号機 PWR 防城港3号機 PWR 田湾5号機 PWR UAE 1基 バラカ4号機 PWR パキスタン 1基 カラチ2号機 PWR アルゼンチン 1基 CAREM25 PWR 2016 中国 2基 田湾6号機 PWR 3基 防城港4号機 PWR パキスタン 1基 カラチ3号機 PWR 2017 中国 1基 霞浦2号機 FBR 5基 韓国 1基 セウル3号機 PWR インド 2基 クダンクラム3・4号機 PWR バングラデシュ 1基 ルプール1号機 PWR 2018 英国 1基 ヒンクリーポイントC1号機 PWR 5基 韓国 1基 セウル4号機 PWR ロシア 1基 クルスク第二1号機 PWR バングラデシュ 1基 ルプール2号機 PWR トルコ 1基 アックユ1号機 PWR 2019 英国 1基 ヒンクリーポイントC2号機 PWR 5基 中国 2基 漳州1号機 PWR 太平嶺1号機 PWR ロシア 1基 クルスク第二2号機 PWR イラン 1基 ブシェール2号機 PWR 2020 中国 4基 漳州2号機 PWR 5基 太平嶺2号機 PWR 霞浦2号機 FBR 三澳1号機 PWR トルコ 1基 アックユ2号機 PWR 2021 中国 6基 昌江3・4号機 PWR 10基 田湾7号機 PWR 玲龍1号機 PWR 徐大堡3号機 PWR 三澳2号機 PWR インド 2基 クダンクラム5・6号機 PWR ロシア 1基 BREST-OD-300 FBR トルコ 1基 アックユ3号機 PWR 2022 中国 5基 田湾8号機 PWR 8基 徐大堡4号機 PWR 三門3号機 PWR 海陽3号機 PWR 陸豊5号機 PWR トルコ 1基 アックユ3号機 PWR エジプト 2基 エルダバ1・2号機 PWR 2023 中国 5基 三門4号機 PWR 6基 海陽4号機 PWR 陸豊6号機 PWR 廉江1号機 PWR 徐大堡1号機 PWR エジプト 1基 エルダバ3号機 PWR 2024 中国 6基 漳州3・4号機 PWR 10基 廉江2号機 PWR 徐大堡2号機 PWR 華能石島湾1号機 PWR 寧徳5号機 PWR ロシア 1基 レニングラード第二3号機 PWR パキスタン 1基 チャシュマ5号機 PWR トルコ 1基 アックユ4号機 PWR エジプト 1基 エルダバ4号機 PWR (出典)IAEA, Power Reactor Information System, IAEAウェブサイト(2025年)を基に内閣府作成

閉鎖(運転終了)

年 国地域 国合計 発電所 炉型 運開年 世界計 2010 フランス 1基 フェニックス FBR 1974 1基 2011 日本 4基 福島第一1~4号機 BWR 1971~1978 13基 英国 1基 オールドベリーA2号機 GCR 1968 ドイツ 8基 ビブリスA・B PWR 1975・1977 ブルンスビュッテル BWR 1977 イザール1号機 BWR 1979 クリュンメル BWR 1984 ネッカーヴェストハイム PWR 1976 フィリップスブルク1号機 BWR 1980 ウンターベーザー PWR 1979 2012 米国 1基 キウォーニ PWR 1972 4基 英国 2基 オールドベリーA1号機 GCR 1967 ウィルファ2号機 GCR 1972 カナダ 1基 ジェンティリー2号機 PHWR 1983 2013 日本 2基 福島第一5・6号機 BWR 1978・1979 5基 米国 3基 クリスタルリバー3号機 PWR 1977 サンオノフレ2・3号機 PWR 1983・1984 2014 米国 1基 バーモントヤンキー BWR 1972 1基 2015 日本 5基 美浜1・2号機 PWR 1970・1972 7基 敦賀1号機 BWR 1970 島根1号機 BWR 1974 玄海1号機 PWR 1975 英国 1基 ウィルファ1号機 GCR 1971 ドイツ 1基 グラーフェンラインフェルト PWR 1982 2016 日本 1基 伊方1号機 PWR 1977 4基 米国 1基 フォートカルフーン1号機 BWR 1973 ロシア 1基 ノヴォヴォロネジ3号機 PWR 1972 スウェーデン 1基 オスカーシャム2号機 BWR 1975 2017 日本 1基 もんじゅ FBR ‐ 5基 韓国 1基 古里1号機 PWR 1978 ドイツ 1基 グンドレンミンゲンB BWR 1984 スウェーデン 1基 オスカーシャム1号機 BWR 1972 スペイン 1基 サンタマリアデガローニャ BWR 1971 2018 日本 4基 大飯1・2号機 PWR 1979 7基 伊方2号機 PWR 1982 女川1号機 BWR 1984 米国 1基 オイスタークリーク BWR 1969 ロシア 1基 レニングラード1号機 LWGR 1974 台湾 1基 金山1号機 BWR 1978 2019 日本 5基 福島第二1~4号機 BWR 1982~1987 13基 玄海2号機 PWR 1981 米国 2基 ピルグリム1号機 BWR 1972 スリーマイルアイランド1号機 PWR 1974 韓国 1基 月城1号機 PHWR 1983 ロシア 1基 ビリビノ1号機 LWGR 1974 ドイツ 1基 フィリップスブルク2号機 PWR 1985 スウェーデン 1基 リングハルス2号機 PWR 1975 スイス 1基 ミューレベルク BWR 1972 台湾 1基 金山2号機 BWR 1979 2020 米国 2基 インディアンポイント2号機 PWR 1974 6基 デュアンアーノルド1号機 BWR 1975 フランス 2基 フッセンハイム1・2号機 PWR 1978 ロシア 1基 レニングラード2号機 LWGR 1976 スウェーデン 1基 リングハルス1号機 BWR 1976 2021 米国 1基 インディアンポイント3号機 PWR 1976 10基 英国 3基 ハンターストンB1号機 GCR 1976 ダンジネスB1・2号機 GCR 1985・1989 ドイツ 3基 グローンデ PWR 1985 グンドレンミンゲン BWR 1985 ブルクドルフ PWR 1986 ロシア 1基 クルスク1号機 LWGR 1977 台湾 1基 國聖1号機 BWR 1981 パキスタン 1基 カラチ1号機 PHWR 1972 2022 米国 1基 パリセード PWR 1972 英国 3基 ヒンクリーポイントB1・2号機 GCR 1978・1976 ハンターストンB2号機 GCR 1977 ベルギー 1基 ドール3号機 PWR 1982 2023 ドイツ 3基 エムスラント PWR 1988 5基 イザール PWR 1988 ネッカーヴェストハイム PWR 1989 台湾 1基 國聖2号機 BWR 1983 ベルギー 1基 チアンジュ PWR 1983 2024 カナダ 2基 ピッカリング1・4号機 PHWR 1971・1973 4基 ロシア 1基 クルスク2号機 LWGR 1979 台湾 1基 馬鞍山1号機 PWR 1984 (出典)IAEA, Power Reactor Information System, IAEAウェブサイト(2025年)を基に内閣府作成

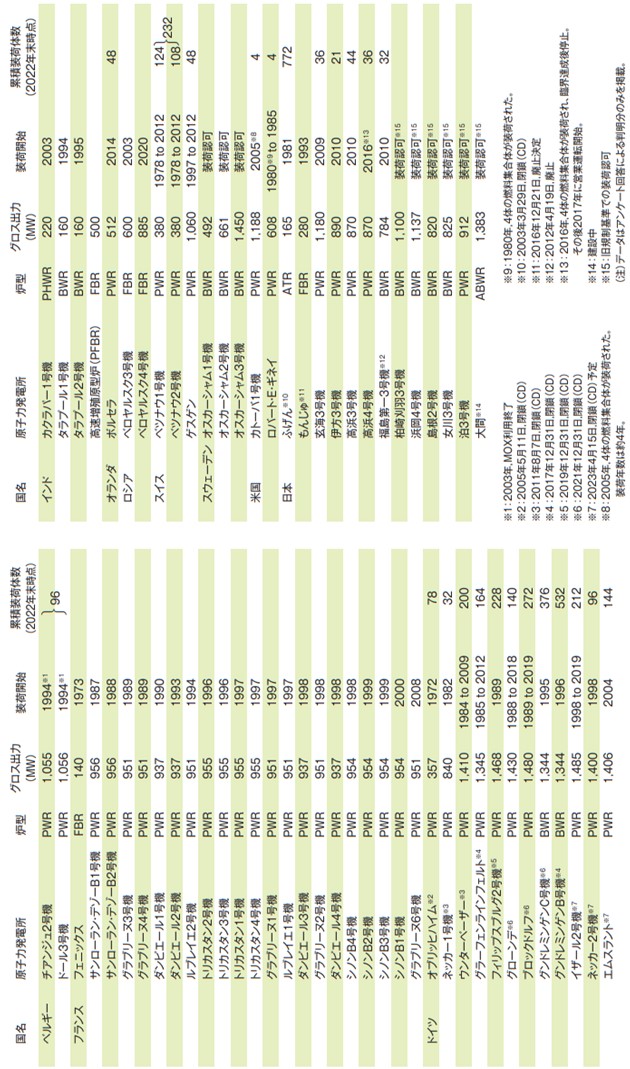

(3) 世界の高経年化した原子炉(2024年12月時点)

国地域 高経年化した

原子炉の基数 注設備容量

MWe(グロス)米国 60 60,493 フランス 31 30,259 ロシア 15 8,813 カナダ 10 7,525 日本 7 6,208 フィンランド 5 3,433 インド 5 840 スウェーデン 4 4,609 スペイン 4 4,228 スイス 4 3,095 ウクライナ 4 2,835 英国 4 2,560 ベルギー 2 1,463 アルゼンチン 2 1,018 ハンガリー 2 1,015 南アフリカ 1 964 スロベニア 1 736 韓国 1 681 ブラジル 1 640 オランダ 1 515 スロバキア 1 500 アルメニア 1 448 注:(出典)IAEA, Power Reactor Information System, IAEAウェブサイト(2025年)を基に内閣府作成

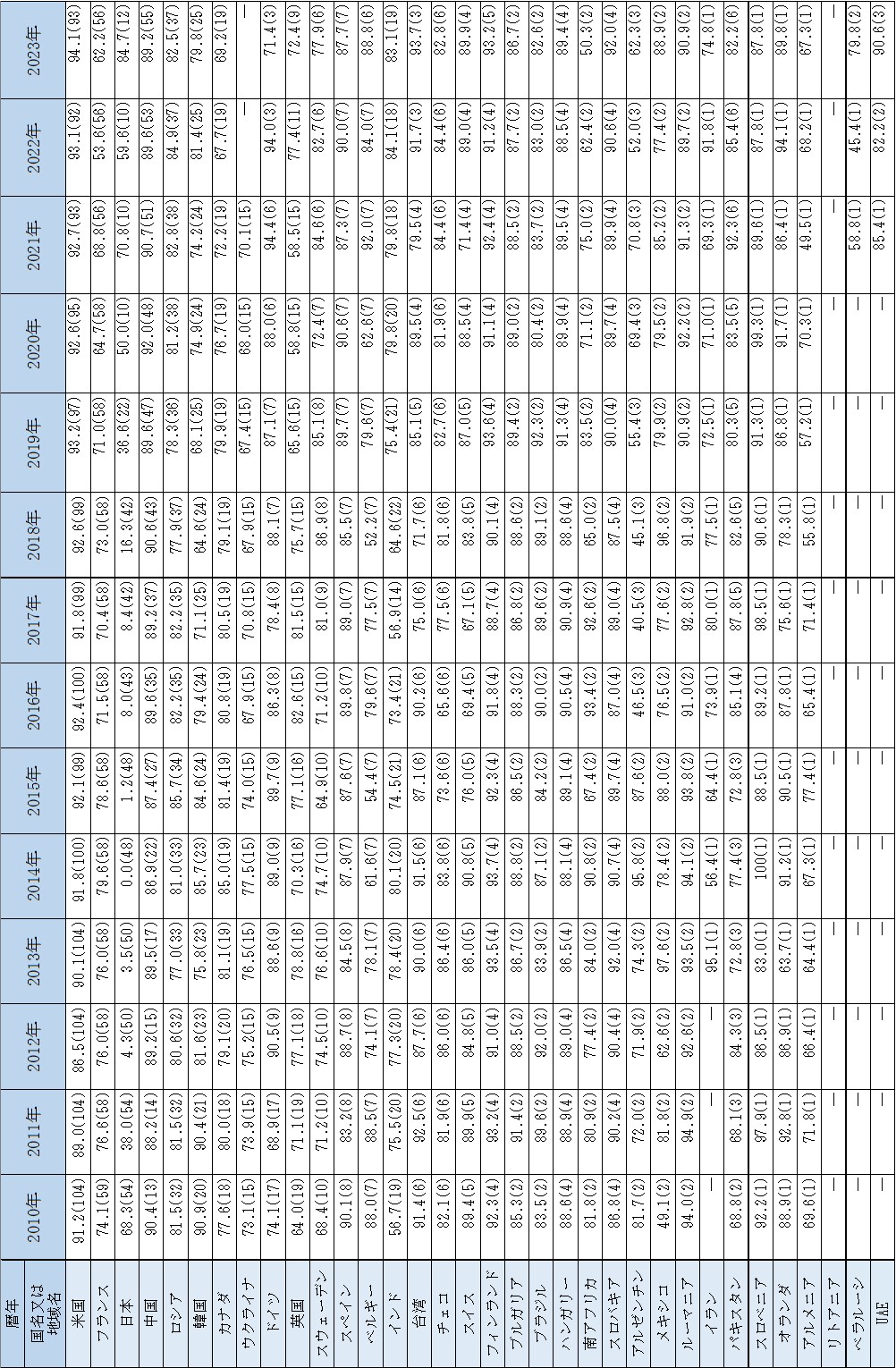

(4) 世界の原子力発電所の設備利用率の推移

単位:% ( )内は基数

(出典)IAEA, Power Reactor Information System, IAEAウェブサイト(2025年)を基に内閣府作成

(5) 世界の原子炉輸出実績

輸出元の国名 炉型 輸出先の国・地域名(最初の原子炉の運転開始年) 米国 沸騰水型軽水炉

(BWR)イタリア(1964)、オランダ(1969)、インド(1969)、

日本(1970)、スペイン(1971)、スイス(1972)、

台湾(1978)、メキシコ(1990)加圧水型軽水炉

(PWR)ベルギー(1962)、イタリア(1965)、ドイツ(1969)、

スイス(1969)、日本(1970)、スウェーデン(1975)、

韓国(1978)、スロベニア(1983)、台湾(1984)、

ブラジル(1985)、英国(1995)、中国(2018)英国 黒鉛減速炭酸

ガス冷却炉

(GCR)イタリア(1964)、日本(1966) フランス GCR スペイン(1972) PWR ベルギー(1975)、南アフリカ共和国(1984)、

韓国(1988)、中国(1994)、フィンランド(2022)カナダ カナダ型重水炉

(CANDU炉)パキスタン(1972)、インド(1973)、韓国(1983)、

アルゼンチン(1984)、ルーマニア(1996)、中国(2002)ドイツ PWR オランダ(1973)、スイス(1979)、スペイン(1988)、

ブラジル(2001)加圧水型重水炉 アルゼンチン(1974) スウェーデン BWR フィンランド(1979) ロシア

(旧ソ連)黒鉛減速沸騰軽水圧

力管型原子炉

(RBMK)ウクライナ(1978)、リトアニア(1985) ロシア型加圧水型

軽水炉

(VVER)ブルガリア(1974)、フィンランド(1977)、

アルメニア(1977)、スロバキア(1980)、

ウクライナ(1981)、ハンガリー(1983)、中国(2007)、

イラン(2013)、インド(2014)、ベラルーシ(2020)中国 PWR パキスタン(2000) 韓国 PWR アラブ首長国連邦(2020) (出典)IAEA, Country Nuclear Power Profiles 2022, IAEA(2022年)、IAEA, Power Reactor Information System, IAEAウェブサイト(2025年)を基に内閣府作成

(6) 世界のMOX燃料利用実績(2024年1月1日時点)

(出典)原子力・エネルギー図面集, 一般財団法人日本原子力文化財団ウェブサイト(2024年)

(7) 世界の高レベル放射性廃棄物の処分場

国名 処分地、候補岩種、

処分深度(計画)対象廃棄物、

処分量注1処分実施主体 事業計画等 フィンランド 処分地:エウラヨキ自治体オルキルオト

岩種:結晶質岩

深度:約400~450m使用済燃料:6,500tU ポシバ社 2001年:最終処分地の決定

2016年:処分場建設開始

2020年代:処分開始予定スウェーデン 処分地:エストハンマル自治体フォルスマルク

岩種:結晶質岩

深度:約500m使用済燃料:12,000tU スウェーデン核燃料・廃棄物管理会社(SKB社) 2011年:立地・建設許可申請

2022年:最終処分への事業許可発給

2025年:処分場建設開始

2030年代:処分開始予定フランス 処分地:ムーズ県及びオート=マルヌ県の11自治体(ビュール地下研究所の近傍)

岩種:粘土層

深度:約500mガラス固化体: 11,800㎥

TRU廃棄物等:68,800㎥放射性廃棄物管理機関(ANDRA) 2010年:地下施設展開区域の決定

2023年:地層処分場の設置許可申請

2035~2040年頃:処分開始予定スイス 処分地:北部レゲレン

岩種:オパリナス粘土

深度:約800mガラス固化体、使用済燃料:1,490㎥

TRU廃棄物等:289㎥放射性廃棄物管理

共同組合(NAGRA)2008年:特別計画に基づくサイト選定の開始

2060年頃:処分開始予定ドイツ 処分地:未定

岩種:未定

深度:300m以上ガラス固化体、使用済燃料、固形物収納体等:27,000㎥ 連邦放射性廃棄物機関(BGE) 2031年:処分場サイトの決定

未定:処分開始予定英国 処分地:未定

岩種:未定

深度:200~1,000m程度ガラス固化体:1,470㎥

中レベル放射性廃棄物:496,000㎥ニュークリアウェイストサービス(NWS) 2018年:サイト選定プロセス開始

~2045年:処分開始予定カナダ 処分地:オンタリオ州イグナス地域

岩種:結晶質岩又は堆積岩

深度:500~1,000m使用済燃料:処分量未定 核燃料廃棄物管理機関(NWMO) 2010年:サイト選定開始

2024年:最終処分地の決定

2040~2045年頃:処分開始予定米国 処分地:ネバダ州ユッカマウンテン 注2

岩種:凝灰岩

深度:200~500m使用済燃料、高レベル・ガラス固化体:70,000t エネルギー長官注2 2013年:エネルギー省(DOE)の管理・処分戦略

2048年:処分開始予定スペイン 処分地:未定

岩種:未定

深度:未定使用済燃料、高レベル・ガラス固化体、長寿命中レベル放射性廃棄物:15,300㎥ 放射性廃棄物管理公社(ENRESA) 1998年:サイト選定プロセスの中断

2073年以降:処分開始予定ベルギー 処分地:未定

岩種:未定

深度:未定高レベル・ガラス固化体、使用済燃料、TRU廃棄物等:11,700㎥ ベルギー放射性廃棄物・濃縮核分裂性物質管理機関(ONDRAF/NIRAS) 2035~2040年:TRU廃棄物等の処分開始予定

2080年:高レベル・ガラス固化体、使用済燃料の処分開始予定日本 処分地:未定

岩種:未定

深度:300m以上高レベル・ガラス固化体:4万本以上

TRU廃棄物:19,000㎥以上原子力発電環境整備機構(NUMO) 2002年12月:「最終処分場施設の設置可能性を調査する区域」の公募開始

処分開始予定時期は未定注1:注2:(出典)資源エネルギー庁,諸外国における高レベル放射性廃棄物の処分について(2024年)を基に内閣府作成

(8) 世界の低レベル放射性廃棄物の処分の状況

(2024年3月末時点)

国名 廃棄物区分 処分実施主体 処分場 英国 中レベル NWS 地層処分場(サイト選定中) 低レベル LLWR(浅地中処分場)(操業中) NRS ドーンレイ処分場(浅地中処分場)(操業中) フランス 長寿命中レベル ANDRA 地層処分場(CIGEO)(設置許可申請準備中) 長寿命低レベル 長寿命低レベル放射性廃棄物処分場(計画中) 短寿命低中レベル ラ・マンシュ処分場(閉鎖済)(モニタリング期間)

オーブ処分場(操業中)極低レベル モルビリエ処分場(操業中) ドイツ 非発熱性 BGE コンラッド処分場(建設中)

モルスレーベン処分場(閉鎖段階)

アッセⅡ研究鉱山(閉鎖予定)フィンランド 低中レベル 長寿命 原子力発電事業者 各原子力発電サイトの低中レベル放射性廃棄物処分場(VLJ処分場)(計画中) 短寿命 各原子力発電サイトの低中レベル放射性廃棄物処分場(VLJ処分場)(操業中) 医療・研究等由来 未定注1 注2 スウェーデン 低中レベル 長寿命 SKB社 長寿命廃棄物処分場(SFL)(計画) 短寿命 短寿命廃棄物処分場(SFR)(操業中)注3 極低レベル 原子力発電会社,スタズビック 地上埋設施設(発電所,スタズビックサイト)(操業中) スイス 低中レベル NAGRA 北部レゲレンの低中レベル放射性廃棄物処分場(候補サイト) カナダ 中レベル 長寿命 NWMO 短寿命 低レベル 低レベル 原子力発電事業者

カナダ原子力研究所カナダ原子力研究所から発生する低レベル放射性廃棄物浅地中処分場(チョークリバー研究所サイト内に計画中) 極短寿命低レベル 極低レベル ウラン採鉱・精錬 未定 注4 未定 米国 低レベル 注5 クラスC超(GTCC) DOE 連邦議会検討に基づきDOEが決定 クラスC

クラスB

クラスAUSエコロジー社 リッチランド低レベル放射性廃棄物処分場(操業中) エナジーソリューションズ社 バーンウェル低レベル放射性廃棄物処分場(操業中) クライブ低レベル放射性廃棄物処分場(操業中)注6 WCS社 WCSテキサス低レベル放射性廃棄物処分場(操業中) DOE,海軍,連邦政府の発生・所有低レベル DOE,民間企業 DOE処分場,民間の処分場 11e.(2)副生成物 注7 注1:注2:注3:注4:注5:注6:注7:(出典)公益財団法人原子力環境整備促進・資金管理センター,諸外国における放射性廃棄物関連の施設・サイトについて(2024年)を基に内閣府作成

(9) 北米

① 米国

米国は、2025年3月時点で94基の原子炉が稼働する、世界第1位の原子力発電利用国であり、2023年の原子力発電比率は約19%である。2024年11月に実施された大統領選挙で共和党のトランプ氏が当選し、2025年1月に第2期トランプ政権が発足したが、トランプ氏は大統領選時から原子力を支持する姿勢を表明している。

米国では、原子力発電に対して共和・民主両党の超党派的な支持が得られている。2021年1月に発足した民主党のバイデン政権下においても、「先進的原子炉実証プログラム」(ARDP)等を通じて連邦政府は先進的原子力技術等の開発支援を行っていた。2024年7月には、「クリーンエネルギーのための多用途先進原子力導入促進(ADVANCE)法」が成立した。ADVANCE法は、原子力における米国のリーダーシップの強化、先進技術へのインセンティブの提供、海外からの投資制限見直し、核燃料サイクルやサプライチェーン強化、NRCの効率化などを規定し、先進原子力技術の開発・展開を促進することを目的としている。連邦政府では、DOEが中心となり、エネルギー、環境及び安全保障上の必要性に応じるために、原子力発電の利用を支援している。DOEの原子力局は、既設炉の長期活用や競争力の向上、多様な先進炉の開発、及び核燃料サイクルとサプライチェーンの維持・強化を目的として、研究開発や実証の支援を行っている。また、2024年11月に連邦政府は、2050年までに原子力による発電容量を200GW増設するとの目標や、その実現に向けた取組の枠組みを示した報告書を公表した。

バイデン前政権では、国際協力も進められており、2024年にはガーナやリトアニアと米国政府が原子力導入などで協力を進めることが公表されている。また、連邦政府が設置した輸出信用機関である米国輸出入銀行はルーマニア、国際開発金融公社はポーランドにおける米国製原子炉の建設プロジェクトに対して資金提供を行う意向を示している。

米国における原子力安全規制はNRCが担っている。NRCは、稼働実績とリスク情報に基づく原子炉監視プロセス(ROP)等を導入するなど合理的な規制の実施に努めている。ROPは我が国の原子力規制検査の制度設計においても参考とされた。2019年1月には、NRCに対し予算・手数料の適正化や先進炉のための許認可プロセス確立を指示する「原子力エネルギーイノベーション・近代化法」(NEIMA)が成立し、規制の側からも既存炉・先進炉の開発を支援する取組が進むことが期待されている。また、ADVANCE法でもNRCの効率化に関する条項が盛り込まれている。そのほか、産業界の自主規制機関である原子力発電運転協会(INPO)や、原子力産業界を代表する組織である原子力エネルギー協会(NEI)も、安全性向上に向けた取組を進めている。

米国には現在、建設中の商用発電炉はないものの、既存の原子力発電所を有効に活用するために設備利用率向上、出力増強、運転期間延長の取組が進められている。また、連邦政府や議会は、税制優遇措置や運転中の原子力プラントの早期閉鎖を防ぐプログラムを整備している。運転期間延長について、2025年3月時点で、NRCから2度目となる20年間の運転認可更新の承認を受け80年運転が可能となったプラントはターキーポイント原子力発電所3、4号機などの9基、NRCによる審査が進められているのが13基あるほか、複数の原子力発電事業者が運転期間延長のための承認を申請する意向を示している。

現在米国では、原子力発電をデータセンターの電力供給に利用する取組が進められている。マイクロソフト、グーグル、アマゾン、Metaといった大手IT企業は、技術開発者の募集、閉鎖されたプラントの運転を再開して電力を購入する契約の締結、温室効果ガスを排出しない原子力の「環境価値」の購入などの取組を進めている。

使用済燃料は、1977年にカーター民主党政権が再処理を禁止したことを受けて再処理は行われておらず、事業者が発電所等で中間貯蔵している。最終処分場については、民生・軍事起源の使用済燃料や高レベル放射性廃棄物を同一の処分場で地層処分する方針に基づき、ネバダ州ユッカマウンテンでの処分場建設が計画され、ブッシュ共和党政権期の2008年6月にDOEがNRCに建設認可申請を提出した。2009年に発足したオバマ民主党政権は、同プロジェクトを中止する方針であった。2017年に誕生したトランプ共和党政権は一転して計画継続を表明したものの、2018から2021会計年度にかけて連邦議会は同計画への予算配分を認めなかった。バイデン政権下で公表された2022会計年度から2025会計年度にかけての予算要求でも、ユッカマウンテン計画を進めるための予算は要求されていない。

② カナダ

カナダは世界有数のウラン生産国の一つであり、世界全体のウラン鉱石採掘量の約15%を占めている。カナダでは、2025年3月時点で17基の原子炉がオンタリオ州(16基)とニューブランズウィック州(1基)で稼働中であり、2023年の原子力発電比率は約14%である。原子炉は全てカナダ型重水炉(CANDU炉)で、国内で生産される天然ウランを濃縮せずに燃料として使用している。また、原子炉で発生した使用済燃料は再処理せずに地層処分する方針である。

カナダでは、電源構成は州によって決定されるが、連邦政府は温室効果ガスを排出しない電源として原子力を活用することとしている。具体的には、原子力発電を対象として含む税控除の制度化、国内における原子炉の新増設を支援するための資金提供や融資、原子力を使途として含むグリーンボンドの制度整備などを行っている。

州政府や電気事業者は、現在や将来の電力需要への対応と気候変動対策の両立手段として原子力利用を重視しており、近年は、既存原子炉の改修・寿命延長計画を進めている。オンタリオ州では、ダーリントン、ブルース、ピッカリングの3か所の原子力発電所で、運転中のCANDU炉を改修して運転期間を延長する取組が進められている。さらに、オンタリオ州では原子炉の新増設の動きもあり、ブルース原子力発電所を運転するブルース・パワー社は同発電所サイトにおける増設計画の検討を進めている。また、ダーリントン・ピッカリング両発電所を運転するオンタリオ・パワー・ジェネレーション社は、建設サイトの検討などを進めている。

カナダは既設炉の寿命延長に加えて、SMRの研究開発に力を入れている。2018年11月には、州政府や電気事業者等で構成される委員会によりSMRロードマップが策定され、SMRの実証と実用化、政策と法制度、公衆の関与や信頼、国際的なパートナーシップと市場の4分野の勧告が提示された。ロードマップの勧告を実現に移すために、2020年12月には連邦政府がSMR行動計画を公表した。同計画では、2020年代後半にカナダでSMR初号機を運転開始することを想定し、連邦・州政府や産学官等が進めるべき取組が規定されている。SMR行動計画の枠組みで出力30万~40万kWの発電用SMRベンダーの選定を進めていたオンタリオ・パワー・ジェネレーション社は、2021年12月に、米国GE日立ニュークリア・エナジー社(GEH社)のBWRX-300を選定したことを公表し、2022年10月には、安全規制機関であるカナダ原子力安全委員会(CNSC)に建設許可申請を提出した。オンタリオ・パワー・ジェネレーション社は、2030年にカナダ初の商業用SMRとして運転開始、更に3基のSMRを追加で建設することを目指している。また、2022年6月にはサスカチュワン州のサスクパワー社も、建設するSMRとしてBWRX-300を選定した。

カナダでは、使用済燃料の再処理は行わず高レベル放射性廃棄物として処分する方針をとっており、現在、使用済燃料は原子力発電所サイト内の施設で中間貯蔵されている。地層処分に関する研究開発は1978年に開始され、1998年には、政府が設置した環境評価パネルが、地層処分は技術的には可能であるものの社会受容性が不十分であるとする報告書を公表した。このような経緯を踏まえ、2002年には「核燃料廃棄物法」が制定され、処分の実施主体として核燃料廃棄物管理機関(NWMO)が設立された。NWMOが国民対話等の結果を踏まえて使用済燃料の長期管理アプローチを提案し、政府による承認を経て、同アプローチに基づく処分サイト選定プロセスが進められてきた。2024年11月には、NWMOによって、オンタリオ州北西部のワビグーン・レイク・オジブウェイ・ネーション–イグナス地域が使用済燃料の地層処分場サイトの受け入れ地域として選定された。

(10) 英国

英国では、2025年3月時点で9基の原子炉が稼働中であり、2023年の原子力発電比率は約13%である。

1990年代以降は原子炉の新設が途絶えていたが、北海の油田・ガス田の枯渇や気候変動が問題となる中、英国政府は2008年以降一貫して原子炉新設を推進していく政策方針を掲げている。2022年4月に公表された「英国エネルギー安全保障戦略」では、長期的には2050年までに原子力発電設備容量を2022年時点の3倍となる最大2,400万kWに増強し、原子力発電比率を25%に引き上げるとしている。また、短期的目標として、2030年までに最大8基の原子炉建設を承認するとしている。2024年1月に公表された「民生原子力:2050年へのロードマップ」では、2030年から2044年までの間の5年ごとに300万kWから700万kWの導入を目指すことを掲げている。さらに、サイズウェルC原子力発電所建設計画(後述)に続く大型炉建設についても検討するとしている。

2025年3月時点では、フランス電力(EDF)と中国広核集団(CGN)の出資により、ヒンクリーポイントC原子力発電所(欧州加圧水型原子炉(EPR)2基)の建設が進められている。EDFは2024年1月に工期延長と建設費増大を発表し、1号機の運転開始は2030年頃になると見込まれている。また、EDFと英国政府の出資により、サイズウェルC原子力発電所(EPR2基)の建設が計画されている。同計画は当初EDFとCGNが出資していたが、2022年11月に政府が6億7,900万ポンドを出資し、50%の株式を取得することでEDFと合意した。これを受け、CGNは出資を引き上げることになった。英国政府は2025年春に最終投資決定を下すことを目指している。なお、EDFとCGNはブラッドウェルB原子力発電所(華龍一号2基)の建設も提案している。

英国政府はEPRのような大型炉以外にも、SMRや先進モジュール炉(AMR)の建設も検討しており、そのための技術開発支援を実施している。英国政府は2023年7月に新たな原子力プロジェクトを推進する政府機関であるグレート・ブリティッシュ・ニュークリア(GBN)を立ち上げた。GBNはSMRに関し、2029年までに最終投資決定を下すことができる技術を対象に支援候補を公募し、2024年11月には候補を4社1にまで絞り込んでいる。GBNは2025年春までに2社を支援対象として選定する計画である。

AMR開発については、高温熱利用と水素製造の観点から高温ガス炉に着目し、2030年代初頭までに高温ガス炉実証炉の建設を目指している。英国政府は、高温ガス炉の研究開発を支援するために2022年9月から「AMR研究開発・実証プログラム」を開始している。2023年7月以降は、最大5,500万ポンドを提供して規制レビュープロセスに進めるようにすることを目指すフェーズBが実施され、2件のプロジェクトが採択されている。このうちの1件は、英国国立原子力研究所(UKNNL)と原子力機構を中心としたチームによるプロジェクトである。2023年9月には両機関間において、高温ガス炉技術に係る協力覚書と英国高温ガス炉実証炉プログラムの基本設計に係る実施覚書を、2024年4月には、英国高温ガス炉燃料開発プログラムの燃料製造技術開発に係る実施覚書とライセンス契約を締結した。

このような政府による支援が行われる一方で、自由化された電力市場で民間が原子力発電所を新設する上では、大きな資金調達が課題となる。そのため、英国政府は新たな支援策として、利用者(需要家)が支払う電気料金を通じて建設段階から規制当局が認可した投資を回収できる仕組みである「規制資産ベースモデル」(RABモデル)を2022年3月に導入した。同年11月には、サイズウェルC原子力発電所建設計画にRABモデルを適用することが決定された。

核燃料サイクルについては、英国は1950年代から2018年11月までセラフィールド再処理施設において国内外の使用済燃料の再処理を行っていた。政府は2006年10月、国内起源の使用済燃料の再処理で生じるガラス固化体について、再処理施設内で貯蔵した後で地層処分する方針を決定した。2018年12月には政策文書「地層処分の実施-地域との協働:放射性廃棄物の長期管理」を公表し、地域との協働に基づくサイト選定プロセスを新たに開始した。2021年11月には、カンブリア州コープランド市(当時)中部において、自治体組織の参画を得ながら地層処分施設の立地可能性を中長期的に検討するための組織である「コミュニティパートナーシップ」が英国内で初めて設立された。2024年12月末時点では計3か所でコミュニティパートナーシップによる検討が進められている。また、2024年5月には、英国政府により「英国における放射性廃棄物の管理と原子力施設の廃止措置に関する政策枠組み」が公表された。同文書では、これまで地層処分する方針であった一部の中レベル放射性廃棄物について、安全である場合は浅地中処分することが可能であるとの方針が示されている。

(11) スイス

スイスでは、2025年3月時点で4基の原子炉が稼働中であり、2023年の原子力発電比率は約32%である。

2011年3月の福島第一原子力発電所事故を受けて、「改正原子力法」が2018年に発効され、段階的に脱原子力を進めることになった。改正原子力法では、新規の建設と既存炉のリプレースを禁止しているが、既存炉の運転期間には制限を設けていない。また、従来英国及びフランスに委託して実施していた使用済燃料の再処理も禁止となり、以降発生する使用済燃料は直接処分されることになった。なお、法的な運転期限はないが、ミューレベルク原子力発電所については、運転者が経済性の観点から閉鎖する方針を決定し、2019年12月に閉鎖された。

放射性廃棄物に関しては、1978年の「原子力法に関する連邦決議」により、既存原子力施設の運転継続や新規発電所の認可に際し、放射性廃棄物が確実に処分可能であることが条件とされた。1988年に連邦政府は、実施主体の放射性廃棄物管理共同組合(NAGRA)が実施した地層処分の実現可能性に関する調査等を踏まえ、スイス国内における安全な地層処分場の建設が可能であると確認されたとする評価を示した。地層処分場の選定手続は2008年に開始され、3段階で候補地の絞り込みが進められている。第1段階では2011年に6か所の候補が選定され、第2段階では2018年に、チューリッヒ北東部、ジュラ東部及び北部レゲレンの3エリアに絞り込まれた。現在、最終の第3段階にあり、2022年9月にNAGRAは、地層処分場サイトの最終候補として北部レゲレンを提案した。提案によれば、同サイトには高レベル放射性廃棄物(高レベルガラス固化体と使用済燃料)だけでなく低中レベル放射性廃棄物も処分される。今後、2029年には、連邦評議会が概要承認を発給するかどうかを決定する見込みである。概要承認の発給を不服とする国民投票が実施される場合においても、2031年頃にサイト選定に関する結果が確定する見込みである。

(12) 欧州連合(EU)

EUでは、欧州委員会(EC)が2019年12月に、2050年までにEUにおける温室効果ガス排出量を実質ゼロ(気候中立)にすることを目指す政策パッケージ「欧州グリーンディール」を発表した。これに基づき、2021年6月に「欧州気候法」が改正され、2030年までの温室効果ガス排出削減目標が、従来の1990年比40%減から55%以上減に強化された。

温室効果ガスの排出削減方法やエネルギーミックスの選択は各加盟国の判断に委ねられており、原子力発電の利用方策について、EUとして統一的な方針は示していない。しかし、2023年1月に、気候変動適応・緩和などの環境目的に貢献する持続可能な経済活動を示す「EUタクソノミー」に、原子力に関する活動を含める規則が発効された。なお、この規則には、原子力を持続可能な経済活動と認定するに当たって、2050年までの高レベル放射性廃棄物処分場操業に向けた詳細な文書化された計画があること、全ての極低レベル、低レベル、中レベル放射性廃棄物について最終処分施設が稼働していること等の条件が設けられている。

さらに、2022年2月のロシアによるウクライナ侵略を経て、エネルギーの低炭素化とエネルギー安全保障、及び市場の安定を共に強化することを目的として、2024年6月に「ネットゼロ産業法」、同7月には「EU電力市場改革法」が発効された。ネットゼロ産業法では、原子力関連事業をネットゼロ産業に指定し、行政手続きの効率化などを図るよう加盟国に求めている。EU電力市場改革法では、加盟国が原子力に対し再生可能エネルギーと同様の仕組みで電力価格保証等の国家補助を行うことを認めるなど、安定した電力供給の確保と低炭素化に向けた投資支援の枠組みを定めている。

また、ECは、低炭素エネルギー技術開発及び域内の原子力安全向上の側面から、原子力分野における技術開発を推進する方針を示している。これに基づき、EUにおける研究開発支援制度である「ホライズン・ヨーロッパ」の枠組みで、EU加盟国の研究機関や事業者等を中心に立ち上げられた研究開発プロジェクトに対する資金援助が行われている。

(13) フランス

フランスでは、2025年3月時点で57基の原子炉が稼働している。フランスは、総発電電力量の約65%を原子力発電で賄う原子力大国であり、その設備容量は米国に次ぐ世界第2位である。国内の原子力発電所は全て、フランス電力(EDF)によって所有・運転されている。EDFはフラマンビル3号機(EPR、165万kW)の建設を2007年から進めており、同機は2024年12月に送電網に接続された。

マクロン大統領は2022年2月に、エネルギー・セキュリティと低炭素化の両立、原子力産業の競争力維持を目的として、前政権の減原子力政策(総発電電力量に占める原子力の割合を2035年までに50%に低減)を撤回し、EPRの6基新設の方針と共に、更に8基の追加新設も検討する意向を示した。また既存炉についても、減原子力政策の下で予定されていた90万kW級原子炉の閉鎖を撤回して、全て50年超運転することを発表した。この政策転換を受け、フランスでは原子力拡大に向けた体制・制度の強化や、多年度エネルギー計画(PPE)の改定が進められている。2023年には大統領を座長とする原子力政策評議会が、6基のEPR2の建設予定地を、パンリー、グラブリーヌ及びビュジェイの各原子力発電所隣接地とすることを決定した。これら3サイトに2基ずつ建設する計画である。

体制面では2023年に、国内唯一の原子力事業者であるEDFが完全国有となった。2025年1月には原子力安全規制機関も改組され、新たな規制機関として原子力安全・放射線防護機関(ASNR)が発足した。ASNRの設置により、従来の規制当局であった原子力安全機関(ASN)とその技術支援機関であった放射線防護・原子力安全研究所(IRSN)が統合された。

政府は、2024年11月から12月中旬にかけて、新PPE(対象期間は2025年から2035年)の草案を公表して意見を募集する公開協議を実施した。新PPEの最終決定は、2025年内の見込みである。公表された草案には、原子力発電に関する取組事項として、既存炉の長期運転を進めること、政府が建設を決定した6基のEPRについて、2026年までにEDFが投資の最終決定を行うこと、また更なるEPR建設8基の検討についても、政府が2026年までに方針を決定すること等が盛り込まれている。

SMRについては、2025年3月時点において10の設計がASN等による事前評価を受けている。このうちNUWARD SMR(17万kW)は、EDF子会社のNUWARD社が中心となって開発を進めるフランス国産のSMRである。NUWARD社はNUWARDの基本設計を2023年に開始したが、2024年7月に既存の実証済技術をベースに設計を最適化し見直す方針を公表した。同社は2026年に詳細設計と許認可申請を行い、2030年に実証炉の建設を開始する予定である。

AMR開発に関して、政府は2021年に公表したイノベーションへの投資促進計画「フランス2030」の枠組みで、2030年までに10億ユーロの公費を投じる方針である。支援対象プロジェクトの公募は、初期設計、設計検証、プロトタイプの3フェーズに分けて行われ、第1フェーズの募集では2024年までに11件が採択され、約1.3億ユーロの支援が決定した。うち9件は超小型炉や高速炉を含む核分裂炉、2件は核融合炉のプロジェクトである。また、高速炉に関しフランスと我が国は継続的な協力関係にあり、2014年に両国政府が高速炉開発の協力に係る合意文書を締結し、2024年11月にこれを更新した。

核燃料サイクルについては、2024年3月に政府が、使用済燃料の再処理とリサイクルを基本とする現在の戦略を、2040年以降も維持する方針を発表した。同時に政府は、ラ・アーグ再処理工場とメロックスMOX燃料工場の2040年以降の運転継続(長期操業)、ラ・アーグにおける新たなMOX燃料工場建設に向けた検討、及び同サイトにおける2045年以降の再処理工場建設に向けた検討を開始する方針を示した。

高レベル放射性廃棄物処分に関しては、フランス東部ビュール近傍で地層処分場の設置に向けた準備が進められている。放射性廃棄物の処分実施主体である放射性廃棄物管理機関(ANDRA)は、2023年1月に処分場の設置許可を申請した。地層処分場の操業は、地層処分場の可逆性と安全性の立証を目的としたパイロット操業フェーズから開始される予定である。その後、地層処分の可逆性の実現条件を定める法律が制定され、ASNRが地層処分場の全面的な操業許可に係る審査を行う。パイロット操業フェーズの開始時期は2035年頃と見込まれている。

核燃料サイクル事業はオラノ社、原子炉製造事業はフラマトム社が担っている。オラノ社には、日本原燃株式会社及び三菱重工業株式会社がそれぞれ4.83%ずつ出資している。また、フラマトム社の株式の80.5%をEDF、19.5%を三菱重工業株式会社が保有している。フランス政府は原子力事業者による原子炉等の輸出を支持している。フラマトム社が開発したEPRは、国外で既に中国で2基、フィンランドで1基の運転が開始されているほか、英国で2基の建設が進められており、更に2基の建設計画がある。

(14) ドイツ

ドイツでは、2023年4月に、稼働していた最後の3基の原子炉が全て運転を終了し、脱原子力が完了している。

ドイツは2002年の「原子力法」改正以降、原子炉の新規建設を禁止するとともに、既存の原子炉に、閉鎖までに発電可能な電力量の上限を定めることで、段階的な脱原子力を進めてきた。しかし福島第一原子力発電所事故後、連邦政府は「安全なエネルギー供給に関する倫理委員会」を設置し、倫理的側面から原子力利用の在り方を再検討した。同委員会は2011年5月に最終報告書を政府に提出し、「10年以内の脱原子力完了の実現」を勧告した。この勧告に基づいた2011年8月の法改正により、各原子炉の閉鎖期日が定められ、2022年に最後の3基となるイザール2、エムスラント、ネッカー2が閉鎖される予定であった。しかし、2022年のロシアのウクライナ侵略などを背景に、欧州で電力やエネルギー供給の状況が悪化したことを踏まえ、連邦政府は脱原子力の後ろ倒しを決定した。複数のオプションを検討後、2022年10月に、最終的にはショルツ首相(当時)の判断により、直近の冬季の電力需要ピークへの対応として、上記の3基を2023年4月15日まで運転延長することを決定した。当初予定より後ろ倒しとなったが3基とも予定通り同日に運転を終了し、脱原子力が完了した。

高レベル放射性廃棄物処分に関しては、1970年代からゴアレーベンを候補地として処分場計画が進められ地下坑道の掘削も進められたが、2000年から2010年の調査活動凍結を経て、福島第一原子力発電所事故後の原子力政策見直しの一環で白紙化された。その後、公衆参加型の新たなサイト選定プロセスにより、複数の候補地から段階的に絞り込みを行う方針が決定された。この方針を受け、「発熱性放射性廃棄物の処分場サイト選定法」が制定され、2017年に新たなプロセスによるサイト選定が開始された。同法では、2031年末までに処分場サイトを確定することを目標として定めている。2020年には処分実施主体の連邦放射性廃棄物機関(BGE)は、文献調査を基に地質学的な基準・要件を満たす90か所のサイト区域を選定した。なお、当初の候補地ゴアレーベンはこの90か所に含まれていない。BGEは、2022年12月に、これらのサイト区域から絞り込みを行い、2027年にいくつかのサイト地域を提示できる見込みであると発表した。その上で、法律上の期限(2031年)の達成は現実的ではないとして、スケジュールの再検討と具体化が必要との考えを示している。

(15) スウェーデン

スウェーデンでは、2025年3月時点で6基の原子炉が稼働中であり、2023年の原子力発電比率は約29%である。

スウェーデンにおける原子力政策は、国民投票の結果や政権交代により何度も転換されてきた。1980年の国民投票の結果を受け、2010年までに既存の原子炉12基(当時)を全て廃止するとの議会決議が行われたが、代替電源確保のめどが立たない中、2006年に政府は脱原子力政策を凍結した。2014年10月に発足した社会民主党と緑の党の連立政権は一転して脱原子力政策を推進することで合意したが、2016年6月には、同連立政権と一部野党が、既存サイトにおいて10基を上限としてリプレースを認める方針で合意した。その後、2022年9月の総選挙を受けて、穏健党、キリスト教民主党及び自由党の代表で構成される連立政権が10月に発足し、これにスウェーデン民主党も加えた4党の政策協定が公表された。協定では、エネルギー政策の目標を、従来の再生可能エネルギー100%から、原子力を含む非化石エネルギー100%に変更することが示され、2023年6月、スウェーデン議会は2040年までに目標を実現することを決議した。なお、これ以降も専門家による原子炉の新設に向けた政府支援の在り方の検討や、許認可制度の見直しといった取組が進められている。

スウェーデンでは、使用済燃料の再処理は行わず高レベル放射性廃棄物として地層処分する方針である。使用済燃料は、各発電所で冷却された後、オスカーシャム自治体にある集中中間貯蔵施設(CLAB)で貯蔵されている。地層処分場のサイト選定は段階的に進められ、2001年にエストハンマル自治体が、2002年にオスカーシャム自治体が、それぞれサイト調査の受入れを決めた。サイト調査や地元での協議等を経て、2009年6月には立地サイトとしてエストハンマル自治体のフォルスマルクが選定された。使用済燃料処分の実施主体であるスウェーデン核燃料・廃棄物管理会社(SKB社)は2011年3月に同サイトでの立地・建設の許可申請を行った。原子力施設を建設するためには、「環境法典」に基づく土地・環境裁判所の事業許可と、「原子力活動法」に基づく放射線安全機関(SSM)の建設・運用許可の二つの許可が必要である。2018年1月、土地・環境裁判所とSSMは政府に対して審査意見書を提出し、許可の発給を勧告した。土地・環境裁判所の審査意見書に基づくSKB社からの補足資料提出などを経て、2022年1月に政府は、SKB社の地層処分事業計画を承認し、地層処分場の建設・操業の許可を決定した。2025年1月には、地層処分場の本格的な建設の開始に向けて、地上での準備作業が開始されている。

(16) フィンランド

フィンランドでは、2025年1月時点で5基の原子炉が稼働中であり、2023年の原子力発電比率は約42%である。

政府は、気候変動対策やロシアへのエネルギー依存度の低減を目的として、エネルギー利用の効率化や再生可能エネルギー開発の推進と合わせて、原子力発電も活用する方針である。この方針に沿って、ティオリスーデン・ボイマ社(TVO)は国内5基目の原子炉となるオルキルオト3号機(EPR、172万kW)の建設を2005年5月に開始した。当初、2009年の運転開始が予定されていたが建設工事は大幅に遅延し、2022年3月に送電網に接続、2023年4月に営業運転が開始された。TVOはオルキルオト1号機及び2号機の運転寿命延長(60年を超えて少なくとも10年)と出力増強(それぞれ8万kW)を計画しており、それらに伴う環境影響評価プログラムを経済雇用省へ提出した。

また、国内6基目の原子炉として、フェンノボイマ社がハンヒキビ原子力発電所1号機の建設を計画し、2015年9月から建設許可申請の審査が行われていた。しかし、ロシアのウクライナ侵略後の2022年5月に、同社は、プラント供給契約を締結していたロスアトムのフィンランド法人RAOSプロジェクト社との契約をプロジェクト実施の遅延を理由として解除したことを公表している。

フィンランドは、世界で初めて高レベル放射性廃棄物の処分地が最終決定された国である。政府は地元自治体の承認を経て、2000年末に地層処分場をオルキルオトに建設する方針を決定した。2003年には地下特性調査施設(オンカロ)の建設が許可され、建設作業と調査研究が実施されてきた。その後、地層処分事業の実施主体であるポシバ社は、2012年12月に地層処分場の建設許可申請を行い、政府は2015年11月に認可した。また、2020年代の操業開始に向け、ポシバ社は2021年12月に地層処分場の操業許可申請書を政府に提出した。2024年8月には、実際の使用済燃料を使用せずに最終処分場の試運転が実施されている。なお、オンカロは、将来的には処分場の一部として活用される計画である。

(17) イタリア

イタリアでは、1986年のチョルノービリ原子力発電所事故により原子力への反対運動が激化した後、1987年に行われた国民投票の結果を受け、政府が既設原子力発電所の閉鎖と新規建設の凍結を決定した。その結果、イタリアでは原子力発電所の運転が行われていない。

電力供給の約10%以上を輸入に頼るという国内事情から、産業界等から原子力発電の再開を期待する声が上がったため、2008年4月に発足したベルルスコーニ政権(当時)は、原子力発電再開の方針を掲げて必要な法整備を進めた。しかし、2011年3月の福島第一原子力発電所事故を受けて、国内世論が原子力に否定的な方向に傾く中で、原子力発電の再開に向けて制定された法令に関する国民投票が実施された結果、原子力発電の再開に否定的な票が全体の約95%を占め、政府は原子力再開計画を断念した。

一方、世界的に脱炭素化に向けた検討が進む中、2023年5月に議会が代替クリーンエネルギー源として原子力の検討を承認し、原子力発電の再導入の検討が開始された。2024年7月にEUに提出された国家エネルギー・気候計画(NECP)では、気候中立目標達成に向けて、2050年までに国内発電量の最大22%を原子力発電とするシナリオも示された。2025年2月には原子力発電の再開に向けた法案が閣議決定された。

(18) ベルギー

ベルギーでは、2025年2月時点で5基の原子炉(全てPWR)が稼働中であり、2023年の原子力発電比率は約41%である。

2003年には脱原子力を定める連邦法が制定され、新規原子力発電所の建設を禁止するとともに、当時、運転されていた7基の原子炉の運転期間を40年に制限し、原則として2015年から2025年までの間に全て停止することが定められた。この法律に基づき、2022年9月にドール3号機、2023年2月にチアンジュ2号機、2025年2月にドール1号機が閉鎖されている。その後も、脱原子力の方針を維持しつつも、電力需給の安定性確保の観点から、原子炉の閉鎖時期の見直しが議論されていた。7基のうち、2015年に閉鎖予定であったドール1、2号機及びチアンジュ1号機の合計3基は、閉鎖による電力不足の可能性が指摘されたこと等を受けて、2015年6月の法改正により閉鎖期限が10年後ろ倒しされ、2025年までの運転継続が可能となった。2021年12月に政府は、2025年までに既存炉7基を全て閉鎖することで原則合意したが、最も新しいドール4号機とチアンジュ3号機については、エネルギー安定供給を保証できない場合に限り2025年以降も運転継続の可能性を残していた。

2022年3月に、ロシアによるウクライナ侵略等の地政学的状況を踏まえ、化石燃料からの脱却を強化する観点から、政府はドール4号機及びチアンジュ3号機の運転を10年間延長することを決定した。2023年1月には両機の現在の運転者であるエレクトラベル社と、運転延長に際し、政府と同社が法人を設立して両機を共同運営することなどで合意した。エレクトラベル社の親会社であるエンジー社とベルギー政府は、2023年6月に、両機の運転延長の条件を定めた中間合意書に署名し、2023年12月には、両機の運転期間を2035年まで10年延長する計画について、最終合意に至った。合意書には2025年に両機を一旦運転停止後、11月の運転再開に向け最善を尽くすこと、放射性廃棄物の取扱いに係る費用の確認などが含まれている。

ベルギーでは、高レベル放射性廃棄物及び長寿命の低中レベル放射性廃棄物を、同一の処分場で地層処分することとされており、1970年代から研究開発が進められている。ベルギーは使用済燃料の再処理をフランスの再処理会社に委託していたため、ガラス固化体と使用済燃料の2種類が高レベル放射性廃棄物として扱われている。1980年代には、モル地域に広がる粘土層に設置した地下研究所(HADES)を利用した研究開発が開始された。2022年12月には、これらの放射性廃棄物を自国内で地層処分する方針とその実施に向けての手続を規定した王令が制定された。2023年4月には、国内初の放射性廃棄物処分場として、短寿命・低中レベル放射性廃棄物処分場の建設・操業許可が発給されている。

(19) オランダ

オランダでは、2025年1月時点で1基の原子炉が稼働中であり、2023年の原子力発電比率は約3%である。

1960年代から1970年代にかけてオランダでは2基の原子炉が建設されたが、1960年代初頭に大規模な埋蔵量の天然ガスが発見されたことや、チョルノービリ原子力発電所事故後の世論の影響等を受け、1986年に原子力発電所の新規建設プロジェクトが凍結されて以来、原子炉の建設は行われていない。

しかし、現在、唯一稼働中のボルセラ原子力発電所(PWR)は、1973年に運転を開始した後、2006年には運転期間が60年間に延長され、2033年までの運転継続が可能となった。また、カーボンニュートラル達成に向けて温室効果ガスを排出しないエネルギー源の必要性が高まる中、政府は2021年12月に、既存のボルセラ原子力発電所を2033年以降も運転継続するとともに、原子炉2基を新設する方針を表明し、2022年12月には新設のサイト候補としてボルセラが挙げられた。2025年3月時点でフランスEDF及び米国ウェスティングハウス社が原子炉ベンダーの候補に残っている。2024年7月に成立した現政権は、新規建設基数を2基から4基に引き上げ、SMR導入の意向も示している。

放射性廃棄物に関しては、1984年の政策文書において、放射性廃棄物は少なくとも100年間地上で貯蔵し、この貯蔵期間に地層処分に関する研究を進め、2130年頃に地層処分を開始する方針が示されている。初期の研究では、オランダの地下深部にある適切な岩層(岩塩層と粘土層)において放射性廃棄物を地層処分することが可能であることが示された。

(20) スペイン

スペインでは、2025年3月時点で7基の原子炉(PWR6基、BWR1基)が稼働中であり、2023年の原子力発電比率は約20%である。

化石燃料資源に乏しいスペインは、1960年代から原子力発電を導入してきたが、1979年の米国スリーマイル島事故や1986年のチョルノービリ原子力発電所事故を受け、脱原子力政策に転換した。政府は2020年1月に「国家エネルギー・気候計画2021-2030」を策定し、温室効果ガス排出量を2030年までに1990年比で少なくとも20%削減する目標を掲げた。同計画では、目標達成のため当面は既存原子炉の40年超運転も行い、7基のうち5基を2030年までに、残りの2基を2035年末までに閉鎖するとしている。一方、2025年2月には下院で運転期間の延長を政府に求める決議が可決された。

全ての原子炉は10年ごとに安全レビューを受けることが義務付けられており、その評価に基づき、通常は10年間の運転許可更新が付与される。2024年7月にトリリョ原子力発電所の運転許可が更新されたことにより、稼働中の7基全てが40年超運転を許可されている。

スペインは、海外に委託して使用済燃料の再処理を実施していたが、政府は1983年以降、再処理を行わない方針に変更した。使用済燃料を含む高レベル放射性廃棄物の処分に向けて、1980年代に放射性廃棄物管理会社(ENRESA)が施設の立地活動を開始した。しかし、自治体等による反対を受けて1990年代に中断され、政府は放射性廃棄物の最終的な管理方針の決定を延期した。その後も、ENRESAは、花こう岩、粘土層及び岩塩層を候補地層とした地層処分に係る研究開発を続けている。

現在、放射性廃棄物の管理及び原子力発電所の廃止措置は、政府によって承認される総合放射性廃棄物計画(英語名GRWP、スペイン語名PGRR)に基づき、ENRESAが行っている。最新の第7次GRWPは、計画案が2020年に公表され、草案の修正等を経て2023年12月に承認された。第7次GRWPは、GRWPとして初めて戦略的環境アセスメントの対象となり、原子力安全審議会と自治体コミュニティからの報告を受ける等パブリック・コンサルテーションが行われた。第7次GRWPでは廃棄物管理計画の前提として、2027年から2035年の間に原子力発電所の運転を停止し、それから3年後に解体を開始することを想定している。また、地層処分場の操業開始目標を2073年として、最終処分するまでの間は使用済燃料や高レベル放射性廃棄物を分散型中間貯蔵施設で中間貯蔵する計画としている。

(21) エストニア

エストニアでは、原子力発電の導入に向けた検討を行うため、2021年4月に政府がワーキンググループを設置し、2023年12月には、SMRの導入が可能であると結論付けた報告書を取りまとめた。また、同国のフェルミ・エネルギア社は、エストニアでSMRの導入が正式に決定した場合に向けて複数の外国企業と協力覚書を締結しており、2023年2月には建設するプラントとして米国GEH社のBWRX-300を選定したことを発表した。さらにフェルミ・エネルギア社は、2025年1月に60万kW分の原子炉を建設するために必要な空間計画プロセスを開始し、申請書を経済通信省に提出している。

(22) 中東欧諸国

中東欧諸国では、2025年3月時点で、ブルガリア(2基)、チェコ(6基)、スロバキア(5基)、ハンガリー(4基)、ルーマニア(2基)、スロベニア(1基)の6か国で計20基の原子炉が稼働中、スロバキアで1基が建設中である。この地域で運転中の原子炉は、ルーマニアの2基(CANDU炉)とスロベニアの1基(米国PWR)を除き、全て旧ソ連、ロシア製原子炉である。また、これまで原子力発電所の運転経験のないポーランドで、原子力発電の新規導入が計画されている。

これらの国のうちEU加盟国では、加盟に際し、格納容器を持たない旧ソ連の旧式の原子炉の安全性を懸念する西側諸国の要請を受けて、複数の原子炉を閉鎖した。一方で、電力需要の増加と低炭素化、天然ガス供給国であるロシアへの依存度低減等の観点から、複数の国で原子炉の新増設や社会主義体制崩壊後に建設が中断された原子炉の建設再開等が計画されている。国際的な経済情勢の下で、EUの国家補助(State Aid)規則や公正競争に係る規則への抵触を避けつつ、いかに原子力事業に係る資金調達を行うかが大きな課題となっている。

ポーランドでは、2021年2月に、2040年までの長期エネルギー政策(PEP2040)が閣議決定された。PEP2040には原子力新規導入のロードマップも含まれており、2033年に初号機を運転開始し、その後は、2~3年の間隔で5基の発電用中大型炉を導入していく方針である。2021年12月には、初号機のサイトとしてバルト海沿岸のルビャトボ・コパリノが選定された。2022年11月には、同サイトに3基の米国AP1000を導入することが閣議決定され、2023年7月には気候環境省が、建設計画を承認する原則決定を行った。さらに、2023年11月には、パトヌフ・コニン地域に韓国APR1400を2基建設する計画に対しても原則決定を行った。ポーランドでは産業での熱利用を想定したSMRや高温ガス炉の導入も検討されており、2024年5月に気候環境省は、英国ロールス・ロイスSMR社製SMRの建設計画に対して原則決定を行っている。

このほか、複数の既存原子力国で原子炉の新増設計画が進められている。チェコでは、ドコバニ原子力発電所における原子炉増設プロジェクトの優先入札者の選定が進められ、2024年7月に韓国水力原子力発電会社(KHNP)が選定された。ハンガリーは、ロシアによるウクライナ侵略以前から、ロシア製のVVERを建設する計画を進めている。ブルガリアでもコズロドイでAP1000、スロバキアでは120万kW級原子炉(炉型未定)、ルーマニアではCANDU炉の建設計画がある。

(23) ロシア

ロシアでは、2025年1月時点で36基の原子炉が稼働中であり、2023年の原子力発電比率は約18%である。

ロシアは、2045年までに発電電力量に占める原子力の割合を25%に高める方針で、原子炉のリプレースと新設を進める計画である。SMRや高速炉の導入にも積極的で、2020年には、SMRかつ世界初の浮揚式原子力発電所であるアカデミック・ロモノソフが営業運転を行っている。また、ベロヤルスクではナトリウム冷却型高速炉の原型炉1基、実証炉1基が稼働している。建設中の原子炉は6基あり、うち1基は2021年に建設開始の鉛冷却高速炉のパイロット実証炉(BREST-300)、2基は新たな浮揚式原子力発電所に積載する原子炉(SMR)として2022年に建造が開始された。

ロシアでは、国営企業ロスアトムが、民生・軍事両方の原子力利用行政と原子力事業を包括的に担っている。ロスアトムは海外展開も積極的に進めており旧ソ連圏以外に、イラン、中国、インドにおいてロシア型加圧水型軽水炉(VVER)を運転開始させているほか、トルコやバングラデシュ、エジプトでも建設を進めている。原子炉や燃料供給、廃棄物管理等の関連サービスの供給と併せて、建設費用の融資や投資、建設(Build)・所有(Own)・運転(Operate)を担うBOO方式での契約も行っており、費用や核燃料サイクルの確保に課題を抱える振興国等に対するロシアの強みとなっている。なお、従来、VVER導入国に対する核燃料供給はロシア企業が中心であったが、特にロシアのウクライナ侵略後、ウクライナを始め、複数の国で米国(ウェスティングハウス社)やフランス(フラマトム社)といったロシア以外の国から核燃料を調達する動きが広がっている。

ロシアでは、原則として使用済燃料を再処理する方針である。使用済燃料は集中貯蔵施設や発電所サイト内で、再処理に伴い発生するガラス固化体は再処理工場のあるマヤクのサイト内で貯蔵されている。ガラス固化体は地層処分する方針で、2018年以降、地層処分場のサイト決定に向けた地下研究所の建設が行われている。

なお、政治的理由により核燃料の供給が停止した場合の供給保証を目的として、2007年5月にシベリア南東部のアンガルスクに国際ウラン濃縮センター(IUEC)が設立されている。2010年以降、IAEAの監視の下で約120tの低濃縮ウランを備蓄している。

(24) ウクライナ

ウクライナでは、2025年3月時点で15基の原子炉が稼働中であり、2023年の原子力発電比率は約51%である。

ウクライナ政府は、2017年8月に策定された新エネルギー戦略において、2035年まで総発電量が増加する中で、原子力発電比率を約50%に維持する目標を設定した。かつては、核燃料供給や石油・天然ガス等、エネルギー源の大部分をロシアに依存していたが、クリミア問題等に起因する両国の関係悪化もあり、2022年のロシアによる侵略以前から、原子力分野も含めてロシアへの依存脱却に向けた取組を進めていた。1990年に建設途上で中断したフメリニツキー3号機及び4号機については、両機をVVERとして完成させる計画で2010年にロシアと協力協定を締結したが、議会は2015年に計画の撤回及び同協定の取消しを決議した。

ロシアによるウクライナへの侵略に伴い、ウクライナ最大の原子力発電所であるザポリッジャ原子力発電所は2022年3月以降、ロシア軍の支配下にある。IAEAを始めとする国際社会は重大な懸念を表明しており、ウクライナにおける原子力施設の安全や核セキュリティの確保等のための取組を進めている2。

こうした状況下で、ウクライナは欧米諸国との協力の下、原子力の維持拡大を進める方針であり、2022年6月に米国ウェスティングハウス社と合計9基のAP1000の建設についての契約、2023年9月にはSMRであるAP300の建設に向けた覚書を締結した。また2024年6月にはフランスとの原子力協定更新に際し、ウクライナのエネルゴアトム社とEDFが、フランス製SMRであるNUWARDに関する研究開発を含めた協力で合意している。

チョルノービリ原子力発電所では、1986年に事故が発生した4号機を密閉するため、国老朽化したコンクリート製「石棺」を覆うシェルターが際機関協力の下で建設され、2019年7月にウクライナ政府に引き渡された。なお、同発電所周辺は、ウクライナにおけるSMR 導入の候補地にも挙げられている。

(25) カザフスタン

カザフスタンは、2025年3月時点で原子力発電所を保有していないが、世界一のウラン生産国である。

ウルバ冶金工場(UMP)において、国営原子力会社カズアトムプロムがウラン精錬、転換及びペレット製造等を行っている。同社は、2030年までに世界の核燃料供給の3割を占めることを目標に、事業の多国籍化・多角化を図っており、UMP内のプラントに生産ラインを増設して様々な炉型向けの燃料を製造する計画である。また、同社は、低濃縮ウランの国際備蓄を実施している。IAEAとの協定に基づきUMPで建設が進められていたウラン燃料バンクは、2017年8月に開所した後、2019年12月までにフランスのオラノ社及びカズアトムプロムから90tの低濃縮ウラン納入が完了し備蓄が開始された。さらに、カズアトムプロムは、ロシアのIUECに10%出資している。

原子力発電については、2030年までに原子力発電設備容量を150万kWとする発電開発計画が2012年に策定された。2014年にはロスアトムとカズアトムプロムの間で設備容量合計30~120万kWの原子炉建設に係る協力覚書に署名したが、2015年に計画は凍結された。その後、2022年にカザフスタン政府はアルマトイ州の建設候補地を選定し、2023年8月には原子力発電所の建設に向けた公開協議を開始することを発表した。VVER等の大型軽水炉の導入が検討されているが、2021年12月には、米国ニュースケール・パワー社との間で、SMR導入検討に関する覚書も締結されている。なお、カザフスタンでは2024年10月に原子炉の建設に対する賛否を問う住民投票が実施され、70%以上の住民が賛成している。

(26) その他の旧ソ連諸国

アルメニアでは、2025年3月時点でアルメニア原子力発電所の1基の原子炉(VVER、44.8万kW)が稼働中であり、2023年の原子力発電比率は約31%である。2022年1月には、原子炉増設に向け、ロシアのロスアトムが同発電所との間で覚書を締結したことを発表した。

ベラルーシでは、2021年6月に、初の原子炉となるオストロベツ原子力発電所1号機(VVER、111万kW)が営業運転を開始した。同発電所の建設はロシアのロスアトムが担っており、2023年11月には2号機の営業運転が開始された。ベラルーシにおける2023年の原子力発電比率は約29%である。

ウズベキスタンは、原子力発電の導入に向け、2018年9月にロシアとの間で2基のVVER建設に係る政府間協定を締結した。2030年までの運転開始を目指してサイト選定が行われており、2023年1月にはIAEAによる立地評価・安全設計レビューが完了している。

(27) 韓国

韓国では、2025年3月時点で26基の原子炉が稼働中で、2023年の原子力発電比率は約32%である。また、2基の原子炉が建設中である。

2022年に発足した尹錫悦(ユン・ソンニョル)政権は、文在寅(ムン・ジェイン)前政権の脱原子力政策を撤回し、2050年のカーボンニュートラルに向けて原子力発電比率を2022年7月時点の28%から2030年に30%以上に拡大する方針を示した。また、2030年までに原子炉10基を輸出するとの目標を示した。2024年5月に発表された第11次電力需給基本計画では、2038年までに国内で大型炉3基を建設するとともに、2035年以降、SMRの本格的な運用を開始するとしている。SMRについては国産炉SMARTの開発を進めており、2024年9月には原子力安全委員会が、改良型のSMRT100に対して標準設計認証を発行した。

韓国による初の商用炉輸出として、韓国電力公社(KEPCO)が2012年から建設を進めてきた、アラブ首長国連邦(UAE)のバラカ原子力発電所では、2024年9月までに4基の韓国次世代軽水炉APR-1400が全て、商業運転を開始した。UAEに続き、チェコでも韓国の原子炉が建設される見通しである。KEPCOの原子力事業会社であるKHNPは、2024年7月に、チェコ政府によって、最大4基の原子炉を建設する計画の優先交渉者に指定された。

韓国政府はそのほかにも、サウジアラビア、ポーランド、ブルガリア等の原子炉の新設を計画する国に対してアプローチしているが、オランダなど一部の国では撤退している。

韓国は、使用済燃料の再処理を行わない方針である。2021年12月に策定された「第2次高レベル放射性廃棄物管理基本計画」では、中間貯蔵施設や地層処分場を同一サイトに建設する方針が示されている。2024年12月には、処分施設とは別に設置される地下研究所の立地自治体が、韓国東部の江原道太白市(カンウォン道テベク市)に決定した。

(28) 中国

中国では、2025年3月時点で58基の原子炉が稼働中であり、2023年の原子力発電比率は約5%である。設備容量は約5,700万kWとなり発電電力量では米国に次ぐ世界第2位である。また、30基の原子炉が建設中である。中国では、2021年から2025年までを対象とした「第14次五か年計画」において、2025年までに原子力発電の設備容量を7,000万kWとする目標が示されている。2024年8月には国務院常務会議で、5か所の原子力発電所で合計11基の原子炉の建設が承認されている。

中国は軽水炉の国産化及び海外展開にも力を入れており、国産PWRである華龍一号はパキスタンで運転されている。しかし、中国広核集団(CGN)は英国における華龍一号の建設を提案しているもののプロジェクトに進展は見られないほか、チェコやルーマニアではプラントの新設におけるベンダー選定から外れている。

高速炉、高温ガス炉、SMR等の開発も進められている。中国実験高速炉(CEFR)は2010年に初臨界を達成し2011年に送電を開始している。2017年には高速実証炉初号機の建設が開始された。高温ガス炉については、石島湾発電所の実証炉(HTR-PM)が2021年12月に営業運転を開始した。SMRについては、2021年7月に玲龍一号の実証炉の建設が開始された。2023年6月には、トリウム溶融塩炉の実験炉TMSR-LF1が運転認可の発給を受けた。

中国では、軽水炉から発生する使用済燃料を再処理する方針である。使用済燃料は発電所の原子炉建屋内の燃料プール等で貯蔵されており、甘粛省では実証再処理施設の建設が進められている。再処理に伴い発生するガラス固化体の処分については、2006年2月に公表された「高レベル放射性廃棄物地層処分に関する研究開発計画ガイド」に基づき、今世紀半ばまでの処分場建設を目指すこととされている。

(29) 台湾地域

台湾地域では、2025年1月時点で1基の原子炉が稼働中であり、2023年の原子力発電比率は約7%である。

台湾地域における原子力政策は、住民投票の結果や政権交代により何度も転換されてきた。2000年に発足した民進党政権は、段階的脱原子力政策を掲げていた。その後、2008年の政権交代で発足した国民党政権は、再生可能エネルギー社会に至るまでの過渡的な電源として原子力発電を維持する方針を示し、龍門で建設中であった第四原子力発電所(改良型沸騰水型軽水炉(ABWR)2基、各135万kW)の建設を継続するとともに、既存炉のリプレースや増設も検討する意向を示した。しかし、2011年3月の福島第一原子力発電所事故を受け、同年6月、中長期的な脱原子力発電へと再度政策を転換し、既存炉の寿命延長やリプレースを行わないことが決定された。

蔡英文(ツァイ・インウェン)政権(民進党)下の2017年1月には、2025年までに原子力発電所の運転を全て停止するとの内容を含む「改正電気事業法」が成立したが、2018年11月に実施された住民投票によりこの脱原子力条文は失効した。しかし、2019年1月に、政府は脱原子力政策を継続する方針を発表した。2021年12月には國聖第二原子力発電所1号機が早期閉鎖され、同年12月に実施された住民投票では第四原子力発電所の建設再開への反対意見が多数を占めた。2025年1月時点で運転中の原子炉は馬鞍山第三原子力発電所2号機のみであり、今後第四原子力発電所の建設や既存炉の運転の再開や延長が実施されなければ、運転認可の満了により2025年には全ての原子力発電所が閉鎖される。

(30) ASEAN諸国

ASEANを構成する10か国は、2025年3月時点で、いずれも原子力発電所を保有していない。しかし、気候変動対策やエネルギー安全保障の観点から、原子力計画への関心を示す国が増加している。

ベトナムでは2009年に、2020年の運転開始を目指して原子力発電所を2か所(100万kW級の原子炉計4基)建設する計画が国会で承認された。ニントゥアン第1、第2原子力発電所は、ロシアと我が国がそれぞれ建設プロジェクトのパートナーに選定された。しかし、2016年11月、政府は国内の経済事情を背景に両発電所の建設計画の中止を決定し、国会もこれを承認した。こうして一旦ベトナムにおける原子力発電所の建設計画は中止されたものの、その後計画を再開させる動きが進められている。2024年11月には議会と共産党が計画再開に合意し、2025年1月にはロシアとニントゥアンにおける原子炉建設で協力することが決定されている。

インドネシアは、2007年に制定された「長期国家開発計画(2005年から2025年まで)に関する法律」において、2015年から2019年までに初の原子炉の運転を開始し、2025年までに追加で4基の原子炉を運転開始させる計画を示した。しかし、ムリア半島における初号機建設計画は2009年に無期限延期となり、2010年以降は原子力発電所建設の決定には至っていない。一方で、政府は、ロシアや中国の協力を得て実験用発電炉(高温ガス炉)の建設計画を進めるなど、商用発電炉導入に向けたインフラ整備を進めている。2023年にはデンマークの企業とSMRの導入可能性の調査に関する協力覚書が締結されている。

タイは、2010年に公表した電源開発計画(PDP2010)において、2020年から2028年までの間に5基の原子炉(各100万kW)を運転開始する方針を示したが、福島第一原子力発電所事故や2014年の軍事クーデター後の政情不安等に伴い、計画は先送りされている。軍による暫定政権下で2015年に発表された電源開発計画(PDP2015)では、初号機を2035年、2基目を2036年に運転開始するとされていた。しかしながら、その後に策定されたPDP2018には、原子力発電の計画は含まれていない。2023年にタイと米国は、米国が原子力技術及び資機材を輸出できるようにする民生用原子力協力協定(123協定)に調印した。

マレーシアは、2010年に策定した「経済改革プログラム」において原子力発電利用を検討し、2011年にマレーシア原子力発電会社(MNPC)を設立した。2021年と2022年に原子炉各1基を運転開始することを目標としていたが、2018年9月にマハティール首相(当時)が行った演説では原子力利用の可能性を否定している。ただし2024年12月には、政府内で原子力発電をエネルギー源の一つとして検討していることが報道されている。

フィリピンでは、2020年7月にドゥテルテ大統領(当時)が大統領令第116号を発出し、原子力政策の再検討や長期的な発電オプションとして原子力を利用する可能性の検討が必要であるとの認識の下、国家原子力計画の策定に向けた省庁間委員会の設置を指示した。2021年12月に省庁間委員会が提出した報告書を踏まえ、2022年2月には大統領令第146号を発出し、エネルギーミックスに原子力を加える国家原子力計画を承認した。同大統領令は省庁間委員会に対し、1986年の完成後も運転しないままとなっているバターン原子力発電所(62万kW)の利用や、他の原子力利用施設の設置について検討することを求めた。なお、バターン原子力発電所については、2017年11月にロシアのロスアトムとの間で修復を含むプラント状態の技術監査に係る協力覚書に署名したものの、大統領は、まずは周辺住民の意見を聴取すべきであるとの見解を表明している。また、2024年10月には韓国KHNPが同原子力発電所の修復に向けた実現可能性調査を実施することがフィリピンと韓国政府により決定されている。フィリピンではSMRの導入も検討されており、同国政府とロスアトムは2022年1月に、SMRの検討を進めるための予備的な実現可能性調査に関する共同行動計画を策定した。2023年には、同国最大の配電会社であるマニラ電力と米国のウルトラセーフ・ニュークリア社(USNC)の間で、フィリピンで小型高温ガス炉MMRの導入可能性を検討するための協力協定が締結された。

(31) インド

インドでは、2025年3月時点で24基の原子炉が稼働中であり、2023年の原子力発電比率は約3%である。このうち17基が国産の加圧重水炉(PHWR)、2基が沸騰水型軽水炉(BWR)、2基がVVER、2基がCANDU炉である。また、7基の原子炉が建設中で、このうち1基は高速増殖原型炉(PFBR)である。PFBRは2024年3月に燃料の初装荷を実施した。インドは独自のトリウムサイクル開発計画に基づき、FBRの開発・導入を進めている。

インドは、2021年11月の国連気候変動枠組条約第26回締約国会議(COP26)に際して、2070年までのカーボンニュートラル達成を目指すことを宣言しており、急増する電力需要と脱炭素への対応のため、原子力発電を拡大する方針である。政府は2025年2月に2022年時点で約800万kWの原子力容量を、2047年3月までに1億kWに拡大する計画が示された。また、SMR開発に取り組む方針を示している。

核兵器不拡散条約(NPT)未締約国であるインドに対しては、従来、核実験実施に対する制裁として国際社会による原子力関連物資・技術の貿易禁止措置が講じられており、専ら国産PHWRを中心に独自に原子力発電の開発を進めてきた。しかし、2008年以降に米国、フランス、ロシア等と相次いで二国間原子力協定を締結したことにより、諸外国からも民生用原子力機器や技術を輸入することができるようになった。ロシアのVVERはクダンクラムで2基が既に運転を開始しており、更に4基が建設中である。くわえて、フランスとは、ジャイタプールにおけるEPRの建設、米国とはコバダにおけるAP1000の建設で交渉が続けられている。しかし、インドの原子力損害賠償法が、原子炉メーカーにも事故時等の賠償責任負わせる内容となっていることなどが障壁となり、フランス、米国との交渉は難航している。インド政府は2025年に入り、同法を改正する意向を示している。

(32) その他の南アジア諸国

パキスタンでは、2025年1月時点で6基の原子炉が稼働中であり、2023年の原子力発電比率は約17%である。2014年に公開された原子力エネルギービジョン2050では、2050年までに原子力発電設備容量を約4,000万kWへと拡大する見通しが示されている。パキスタンは、インドと同じくNPT未締約国であるため、中国や米国等と二国間原子力協定を締結して核物質、原子力、資機材技術の輸入を行っている。特に中国との関係性が強く、中国の華龍一号が採用されたカラチ原子力発電所2、3号機は、それぞれ2021年5月と2022年4月に営業運転が開始されている。さらに、2023年6月には、チャシュマ原子力発電所5号機として華龍一号を建設するために中国と合意し2024年12月に建設が開始された。

バングラデシュは、2041年までに先進国入りすることを目標とする「ビジョン2041」政策を掲げており、その一環として、電力需要の増加への対応や電気の普及率向上等のため、原子力発電を導入することとしている。2025年1月時点で、ルプール原子力発電所において2基(VVER、各120万kW)が建設中である。

(33) 中東諸国

中東地域では、2025年1月時点で、イランで1基、UAEで4基の原子炉が稼働中である。また、その他の国においても、電力需要の伸びを背景として、原子力発電所の建設・導入に向けた動きが活発化している。

イランでは、ロシアとの協力で建設されたブシェール原子力発電所1号機(VVER)が2013年に運転を開始した。また、両国は2014年、イランに更に8基の原子炉を建設することで合意し、このうちブシェール2号機の建設が2019年11月に開始されている。

UAEでは、電力需要の増加により、2020年までに4,000万kW分の発電設備が必要との見通しを受け、フランス、米国、韓国と協力し原子力発電の導入を検討してきた。2020年までにバラカに100万kW級原子炉4基を建設するプロジェクトに関する国際入札の結果、2009年末に韓国KEPCOを中心とするコンソーシアムが建設等の発注先として選定された。2012年に建設が開始された1号機は2021年4月、2号機は2022年3月、3号機は2023年2月、4号機は2024年9月に営業運転を開始している。

トルコは、経済成長と電力需要の伸びを背景にして、原子力発電の導入を進めている。アックユ原子力発電所ではロシアが120万kW級原子炉4基を建設する予定で、1号機は2018年4月、2号機は2020年4月、3号機は2021年3月、4号機は2022年7月に建設が開始されている。

サウジアラビアは、2030年までに16基の原子炉を建設する計画である。原子力導入に向けて、2018年7月には、2基の商用炉を新設するプロジェクトの応札可能者として米国、ロシア、中国、フランス及び韓国の事業者が選定されている。

ヨルダンは、フランス、中国、韓国と原子力協定に署名し、同国初の原子力発電所建設を担当する事業者の選定を進めていた。2013年10月にはロシアを優先交渉権者として選定し、2015年10月に原子力発電所の建設・運転に関する政府間協定を締結したものの、2018年7月にロシアからの商用炉導入計画の中止が公表されている。

(34) アフリカ諸国

アフリカでは、2025年3月時点で、唯一、南アフリカ共和国で原子力発電所が稼働している。他の国においても、原子力発電所の建設・導入に向けた動きが見られている。2023年には、米国DOE及びガーナのエネルギー省と原子力研究所の共催で、米国アフリカ原子力サミットが開催された。米国DOEはアフリカ大陸で隔年サミットを開催し、アフリカ諸国と地域社会に原子力技術の約束を果たす計画だとしている。

南アフリカ共和国では、クバーグ原子力発電所で2基の原子炉(PWR)が稼働しており、2023年の原子力発電比率は約4%である。同国では、今後の原子力導入に関する検討が続けられており、2019年10月に策定された統合資源計画(IRP2019)では、2030年以降の石炭発電の減少分をクリーンエネルギーで賄うために、SMRの導入を含めて検討を進める必要性が指摘されている。

エジプトは、ロシアとの間で、2015年11月に120万kW級の原子炉(VVER)4基の建設・運転に関する政府間協定を締結し、さらに、2017年12月にはエルダバ原子力発電所建設に係る契約を締結した。エジプト原子力発電庁は、2021年6月に同発電所1、2号機の建設許可を、同年12月には同発電所3、4号機の建設許可を原子力規制・放射線当局に申請した。2022年7月には1号機、同年11月には2号機、2023年5月には3号機、2024年1月には4号機の建設が開始されている。

アルジェリアは、2027年の運転開始を目指して国内初の原子力発電所の建設を計画しており、2007年12月のフランスとの原子力協定締結を始めとして、米国、中国、アルゼンチン、南アフリカ共和国、ロシアと原子力協定を締結している。

モロッコは、2009年に公表した国家エネルギー戦略に基づき、2030年以降のオプションとして原子力発電の導入を検討する方針である。2017年10月には、ロシアとの間で原子力協力覚書を締結しており、モロッコ国内での原子力発電導入を目的とした共同研究を開始することとしている。

ナイジェリアは、2025年までに120万kW分の原子力発電所の運転開始を目指し、2035年までに合計480万kWまで増設する計画である。同国はロシアとの間で、2009年3月に原子力協力協定を、2017年10月にはナイジェリアにおける原子力発電所の建設・運転に向けた協定を締結している。

ケニアは、中長期的な開発計画である「Vision 2030」の中で、総発電電力設備容量を1,900万kWまで拡大する目標を掲げており、この目標の達成に向けて原子力を活用する方針である。この方針に基づき、韓国、中国、ロシアとの協力を進めている。2024年3月には国営企業の原子力発電・エネルギー機構が、今後5年間の原子力開発計画の指針となる「2023-2027戦略計画」を発表した。同計画では、2030年から2031年に建設を開始し、2034年までに初号機の試運転開始を目指すとしている。

ガーナでは、SMRの導入に向けた検討が進められている。これに対して、我が国と米国政府が支援を行うことになっているほか、我が国と米国の企業がSMRに関する実現可能性調査を実施することになっている。また、米国国務省の国際支援プログラム「SMR技術の責任ある利用のための基礎インフラ」(FIRST)の資金を活用して米国ニュースケール社のSMRの中央制御室シミュレーター建設プロジェクトが進められ、2025年1月には着工式が行われた。

(35) オーストラリア

オーストラリアは、世界最大のウラン資源埋蔵量を有しているが、豊富な石炭資源を背景にこれまで原子力発電は行われていない。ただし、温室効果ガス排出削減の観点から、原子力発電導入の是非が度々議論されている。

オーストラリアでは、2005年の京都議定書発効後、保守連合政権下で原子力発電の導入を検討する方針が示されたが、2007年に原子力に批判的な労働党へと政権が交代し、検討は中止された。近年は、パリ協定の目標達成に向けた気候変動対策と電気料金高騰抑制の観点から、原子力発電導入の可能性を検討する機運が再び高まっている。2017年には、オーストラリア原子力科学技術機構(ANSTO)が、第4世代原子力システムに関する国際フォーラム(GIF)に正式加盟した。2019年には、連邦議会下院の環境エネルギー常任委員会が政府に報告書を提出し、原子力利用に関して、第3世代プラス以降の先進炉を将来のエネルギーミックスの一部として検討すること等を提言した。また、2020年5月に連邦政府が公表した温室効果ガス削減に向けた技術投資ロードマップでは、低炭素技術の一つとしてSMRの導入可能性に言及し、海外の開発状況を注視するとしている。その後、2022年5月の連邦議会総選挙を受け労働党が政権に返り咲いており、新政権からは原子力発電の導入について方針等は示されていない。

オーストラリアにおけるウラン輸出については、2021年に初の原子力発電所が営業運転を開始したUAEに加え、長年禁輸対象であったインド、燃料供給のロシア依存度低減に取り組むウクライナ等と協定を締結し、新興国等への輸出拡大を図っている。

(36) その他大洋州諸国

オーストラリアを含め大洋州諸国は、2025年3月時点で、いずれも原子力発電所を保有していない。

(37) 中南米諸国

中南米諸国では、2025年3月時点で、メキシコ(2基)、アルゼンチン(3基)、ブラジル(2基)の3か国で計7基の原子炉が稼働中である。

メキシコでは、2基のBWRが稼働中であり、2023年の原子力発電比率は約5%である。2018年に発行された国家電力システム開発プログラム(PRODESEN)2018-2032では、2029年から2031年までに1基ずつ、計3基を運転開始する計画が示されていた。しかし、2024年に公表されたPRODESEN 2024-2038では、2038年までの期間について原子力発電所の建設計画は示されていない。

アルゼンチンでは、PHWR2基とCANDU炉1基の計3基が稼働中であり、2023年の原子力発電比率は約6%である。2022年2月には、アトーチャ3号機の計画について、中国との間で華龍一号の建設に係る契約を締結した。1974年に運転を開始したアトーチャ1号機の運転許認可が2024年に失効することから、30か月の改修期間を経て20年間の運転延長を目指す計画となっている。

ブラジルでは、2基のPWRが稼働中であり、2023年の原子力発電比率は約2%である。経済不況により1980年代に建設を中断していたアングラ3号機は、建設再開、再中断、工事差止め、差止め解除を経て、2031年の運転開始を目指している。2022年1月に公表されたエネルギー拡張10か年計画(PDE 2031)では、アングラ3号機とは別に100万kW級原子炉の運転を2031年に開始する方針が示されていたが、2024年11月に公表されたPDE 2034ではアングラ3号機の建設しか考慮されていない。また、核燃料工場を始めとする核燃料サイクル施設が立地するレゼンデでは、燃料自給を目的としてウラン濃縮工場が2006年から稼働している。

7 特集、第1~9章の参考資料

特集

参考資料1 PET検査の例

核種 医薬品 診断内容 F-18 FDG(フルオロデオキシグルコース) ・がんの診断や治療効果の評価など

・虚血性心疾患における心筋バイアビリティ検査など

・てんかんの検査18F-フルテメタモル、18F-フロルベタピル ・アルツハイマー病の原因と考えられている脳内のアミロイドβの蓄積の評価 O-15 O-15標識ガス(酸素ガス、一酸化炭素ガス、二酸化炭素ガス) ・脳血管障害の検査など

・脳SPECTで異常と判定された患者に対する手術の必要性の選別N-13 N-13アンモニア ・虚血性心疾患の血流イメージング C-11 C-11メチオニン ・がん一般、特に脳腫瘍の検査、治療効果の評価 (出典)内閣府作成参考資料2 SPECT検査の例

核種 医薬品 診断内容 Tc-99m Tc-99m-MDP ・骨に転移したがんの検査など

・骨疾患の検査など

・脳腫瘍の検査Tc-99m-ピロリン酸 ・心臓疾患の検査

・骨疾患の検査I-123 I-123-IMP ・脳梗塞などの脳血管障害の検査 I-123-イオフルパン ・パーキンソン病やレビー小体型認知症の検査 Tl-201 Tl-201-塩化タリウム ・心臓疾患の検査

・脳腫瘍や肺腫瘍などの検査

・副甲状腺疾患の検査Ga-67 Ga-67-クエン酸ガリウム ・腫瘍位置の特定や治療効果の判定

・炎症位置の特定や治療効果の判定Kr-81m Kr-81m-ガス ・慢性的な閉塞性肺疾患における呼吸機能の検査 In-111 In-111-塩化インジウム ・骨髄の造血機能の評価 I-131 I-131-ヨウ化ナトリウムカプセル ・甲状腺がん転移巣の発見 (出典)内閣府作成参考資料3 製品化されている主な核医学治療用放射性医薬品

核種 医薬品 診断内容 I-131 3-ヨードベンジルグアニジン(I-131) 褐色細胞腫・パラガングリオーマ I-131 ヨウ化ナトリウム(I-131)カプセル 甲状腺がん

甲状腺機能亢進症Y-90 イットリウム(Y-90)イブリツモマブ チウキセタン 悪性リンパ腫 Lu-177 ルテチウム(Lu-177) オキソドトレオチド ソマトスタチン受容体陽性の神経内分泌腫瘍 Ra-223 塩化ラジウム注射液 骨転移のある去勢抵抗性前立腺がん (出典)内閣府作成参考資料4 開発中(臨床試験段階)の主な治療用放射性医薬品

核種 医薬品 診断内容 備考 Cu-64 64Cu-diacetyl-bis(N4-methylthiosemicarbazone) (64Cu-ATSM) 再発・難治性の悪性神経膠腫 国内 第Ⅲ相試験 I-131 131I-omburtamab 固形腫瘍 国内 第Ⅲ相試験 I-131 131I-apamistamab 急性骨髄性白血病 海外 第Ⅲ相試験 Lu-177 177Lu-PSMA-617Lutetium (Lu-177) 転移性ホルモン感受性前立腺がん 国内 第Ⅲ相試験 Lu-177 Lutetium (Lu-177) edotreotide 膵消化管神経内分泌腫瘍 海外 第Ⅲ相試験 Ac-225 Actinium (Ac-225) dotatate 膵消化管神経内分泌腫瘍 海外 第Ⅰb/Ⅲ相試験 At-211 TAH-1005 ([211At] NaAt) 分化型甲状腺がん 国内 第Ⅰ相試験 At-211 PSW-1025 ([211At] PSMA-5) 去勢抵抗性前立腺がん 国内 第Ⅰ相試験 (出典)内閣府作成・第1章

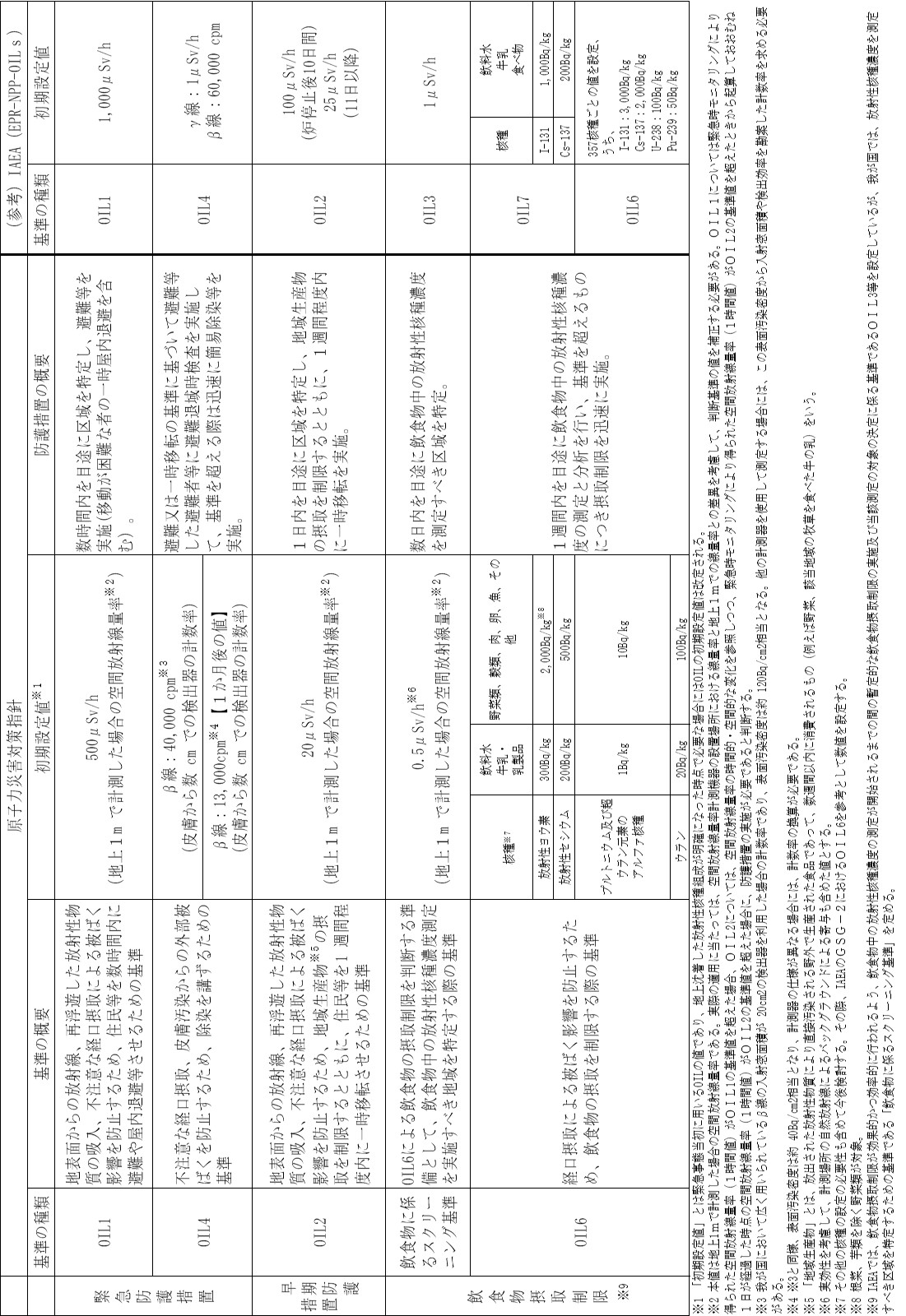

参考資料1-1 原子力災害対策指針のOIL比較

(出典)内閣府作成

・第5章

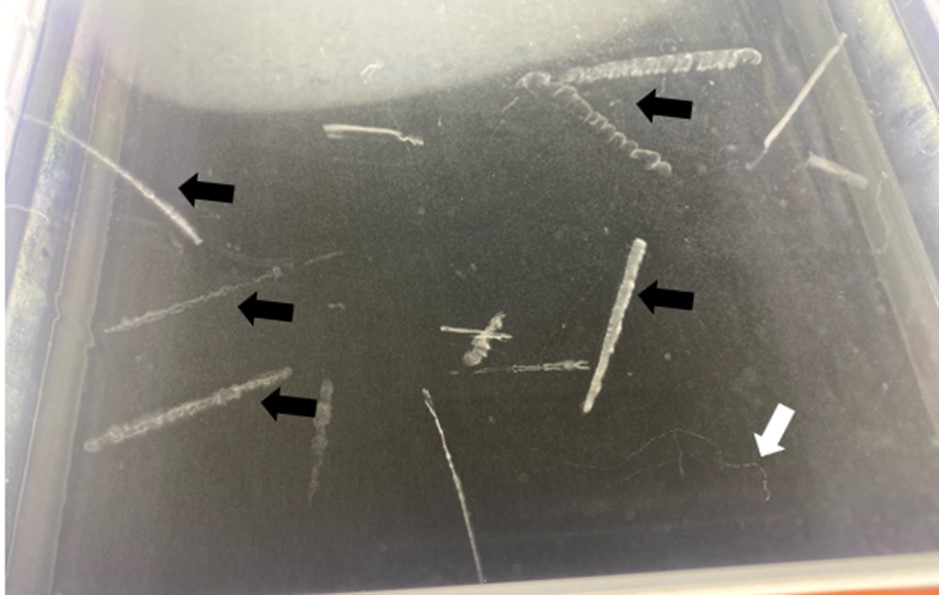

自然放射線によるα線(黒矢印)とβ線(白矢印)の飛跡が霧となって見える。参考資料5-1 霧箱による放射線の可視化

(出典)内閣府作成

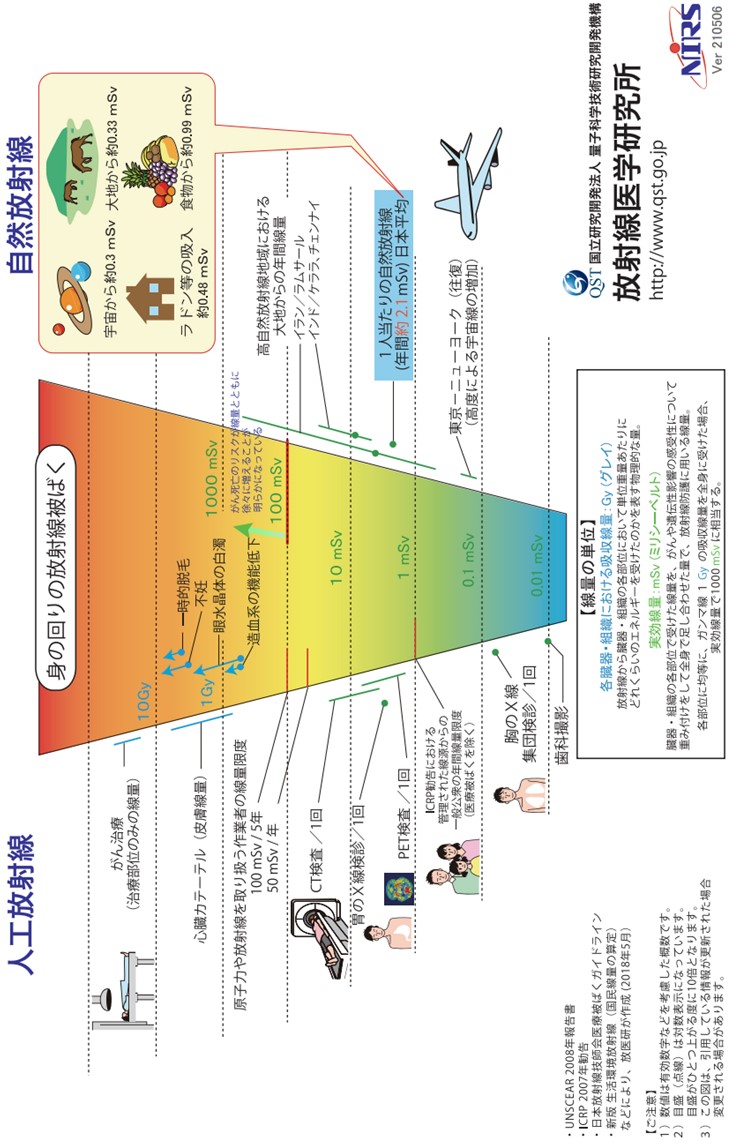

8 放射線被ばくの線量比較図

(出典)QST放射線医学研究所,放射線被ばくの早見図(2024年)

日常生活と放射線

注1:注2:注3:[1][2][3](出典)内閣府作成

脚注

- GE 日立社、ホルテック社、ロールス・ロイス SMR 社及びウェスティングハウス社

- 第4章 4-2-3「有事の対応(ロシアによるウクライナ侵略)」を参照