2-2 国内外の原子力のエネルギー利用を取り巻く環境変化

今後のエネルギー需給の在り方、原子力発電利用の在り方を考えるためには、国民生活・経済の向上と地球温暖化問題等の課題への対応を両立するという、将来社会の価値観に基づいてエネルギーシナリオを構成し、総合的な判断に基づく対応をしていくことが重要です。

地球温暖化対策においては、大気中の温室効果ガスの濃度を安定化させるため、今世紀後半に温室効果ガスの人為的な発生源による排出量と吸収源による除去量との間の均衡を目指していくことが求められる中、我が国は、2016年5月に閣議決定した「地球温暖化対策計画」において、温室効果ガス排出量を2030年度には2013年度比で26%削減するとともに、「パリ協定を踏まえ、全ての主要国が参加する公平かつ実効性ある国際枠組みの下、主要排出国がその能力に応じた排出削減に取り組むよう国際社会を主導し、地球温暖化対策と経済成長を両立させながら、長期的目標として2050年までに80%の温室効果ガスの排出削減を目指す。このような大幅な排出削減は、従来の取組の延長では実現が困難である。したがって、抜本的排出削減を可能とする革新的技術の開発・普及などイノベーションによる解決を最大限に追求するとともに、国内投資を促し、国際競争力を高め、国民に広く知恵を求めつつ、長期的、戦略的な取組の中で大幅な排出削減を目指し、また、世界全体での削減にも貢献していくこととしています [19] 。

また、我が国では原子力発電所が停止する中、電気料金が上昇し、国民生活や産業の国際競争力低下等、我が国の経済活動に影響が及んでいます。原子力発電は、低炭素かつ運転コストが低廉なベースロード電源です。長期安定的な原子力利用の確保は、温室効果ガス削減のみならず、国民生活や経済面への影響を最低限に留め、安定供給を確保する上でも必要です。

(1)エネルギーシナリオ

エネルギー需要はこれまで、人口増加と経済発展とともに世界中で飛躍的に増加し、こうした需要は主に石炭や石油、天然ガスといった化石燃料で賄われてきました。しかし近年、技術革新、地球温暖化問題への対応、経済・地政学的なパワーバランスの変容といった変化がエネルギーの将来の姿を大きく変えようとしています。このようなエネルギー利用を取り巻く環境変化が予測される中、国際機関・組織により様々なエネルギーシナリオが公表されています。エネルギーシナリオの中には、将来実現する可能性のある未来の世界を念頭に、エネルギー利用の将来に影響を及ぼす様々な要因を考慮し、これらの要因の相互作用も踏まえて複数のシナリオが検討されているものもあります。

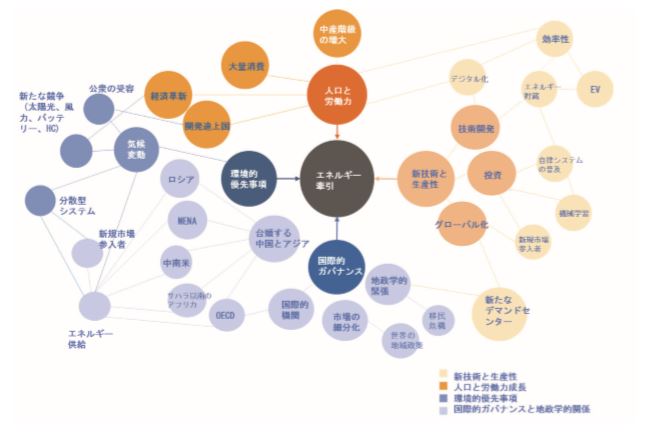

例えば、世界エネルギー会議「世界のエネルギーシナリオ2016:大変遷」では、エネルギー利用に影響を及ぼす変動要因を多岐にわたって分析しています(図2-10)。これらの要因は、多くの部分で相互に関連し合うとともに、将来の社会において、過去の経緯からは予想もできなかった要因が現れ、エネルギー利用に影響を及ぼす可能性もあります。

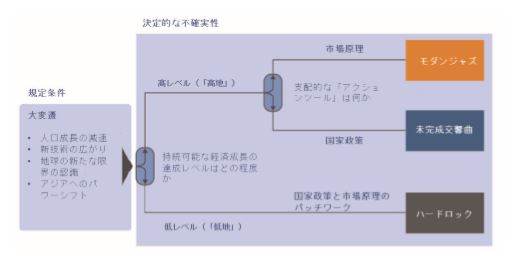

このような要因を踏まえて、市場経済と技術進歩を駆動力として進化の激しい社会、政府や国際社会の指揮の下に協調的な政策が採られる社会、あるいは、各国・地域が自らの利害に基づいた政策展開を行う社会の3つの社会像を想定した上で、エネルギーシナリオを検討しています。それぞれのシナリオは各地域・国家がとる政策手段の協調の在り方を軸に、音楽になぞらえて設定されています(図2-11)。

図 2-10 エネルギーシナリオに影響する要因の例

(出典)世界エネルギー会議「世界のエネルギーシナリオ2016:大変遷」(2016年) 13

モダンジャズ:

市場経済と技術進歩をドライバとする、進化の激しい「即興」の世界。グローバル化とデジタル技術が新たな需要と生産性向上、ひいては高い経済成長を生む

未完成交響曲:

強固な世界秩序の枠内で、国家政府の「指揮」の下に協調的な政策が採られる。経済成長は鈍化するが、環境性、社会的持続可能性、公平性は改善が図られる

ハードロック:

東アジア、欧州、米国、中東等における地政学的緊張が緩和された結果、各国・地域が自らの利害に基づいた政策展開を行う。世界秩序や市場の「分断」により、地域ごとの協調が重要になり、国レベルでは強力な政府と国有企業体の役割が高まる

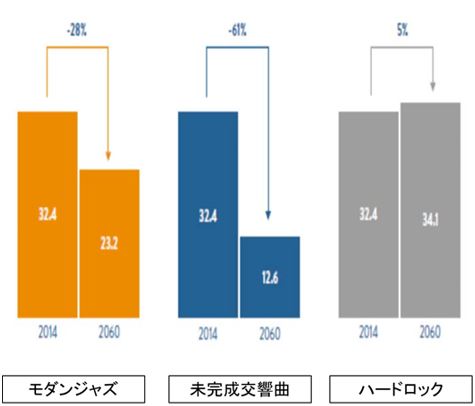

2060年のCO2の放出量は2014年に比べて、「モダンジャズ」「未完成交響曲」「ハードロック」のケースでそれぞれ28%減、61%減、5%増加となっていますに増加となっています(図2-13)。「モダンジャズ」ケースは電力構成を市場に任せることになり、初期投資が抑えられる化石燃料が導入され地球温暖化防止への貢献が小さくなる。このことからも地球温暖化防止への貢献のため、長期にわたる投資の回収やそのほかの何らかの政策的な対策が必要であることがわかります。

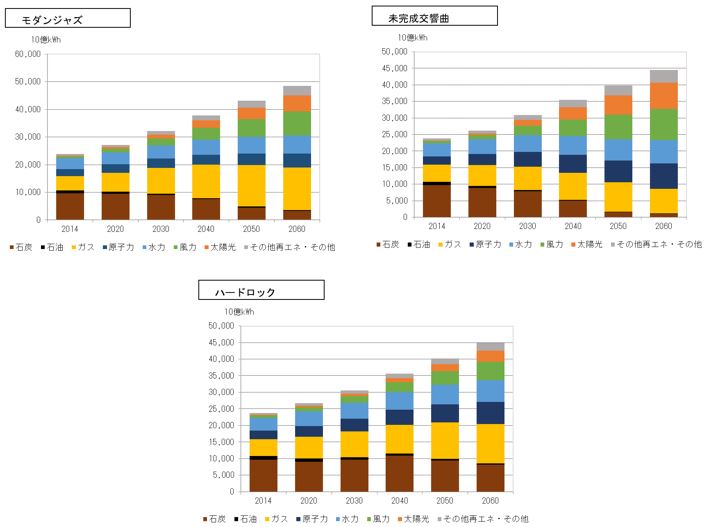

また、2060年に関して、全てのシナリオで電力需要が増加し、また再生可能エネルギーも原子力も増大すると見込まれていますが、増加の度合いや電源の構成はシナリオにより異なります。化石燃料電源が顕著に減少するのは政策の国際協調を優先し、経済成長に一定の歯止めがかかる「未完成交響曲」シナリオのみで、経済成長の追求と低炭素化の両立の難しさがうかがえます(図2-13) [25] 。

図 2-11 「世界のエネルギーシナリオ2016:大変遷」におけるシナリオ分岐

(出典)世界エネルギー会議「世界のエネルギーシナリオ2016:大変遷」(2016年) 14

図 2-12 「世界のエネルギーシナリオ2016:大変遷」におけるシナリオ別CO2放出量(2014年、2060年)

(出典)世界エネルギー会議「世界のエネルギーシナリオ2016:大変遷」(2016年) 15

図 2-13 「世界のエネルギーシナリオ2016:大変遷」におけるシナリオ別の電力消費量・電源構成推移見通し(2014年~2060年)

(出典)世界エネルギー会議「世界のエネルギーシナリオ2016:大変遷」(2016年) 16

コラム ~国際組織・機関によるエネルギーシナリオ IEA「世界のエネルギー需給見通し 2017 年版」(World Energy Outlook)~

世界では複数の国際組織や機関が毎年、あるいは数年ごとにエネルギー見通しを公表しています。前述の世界エネルギー会議の「世界のエネルギーシナリオ2016:大変遷」や、国際エネルギー機関(IEA)の「世界のエネルギー需給見通し2017年版」は、こうしたシナリオの代表的なものです。それぞれ、複数のシナリオを設定してエネルギー需給の将来見通しを示していますが、シナリオを分ける軸となる着目点は、それぞれ異なります。「世界のエネルギー需給見通し2017年版」では、世界でどの程度のエネルギー・気候変動等政策が実施されるかを軸に、異なる未来像が提示されています。

●IEA「世界のエネルギー需給見通し2017年版」

IEAの「世界のエネルギー需給見通し2017年版」では、世界でどの程度のエネルギー・気候変動等政策等が実施されるかを軸に、以下の3つのシナリオが設定され、各シナリオにおけるエネルギー需給の見通しが示されています。

・新政策:現行及び既に公表済みのエネルギー・気候変動政策等が実行される

・現行政策:2017年半ばまでに立法化された政策のみが実行される

・持続可能な開発:新政策に加え、国連の持続可能な開発目標(SDGs)達成を前提として気候変動対策やエネルギーへのアクセス、大気汚染改善政策を加速する

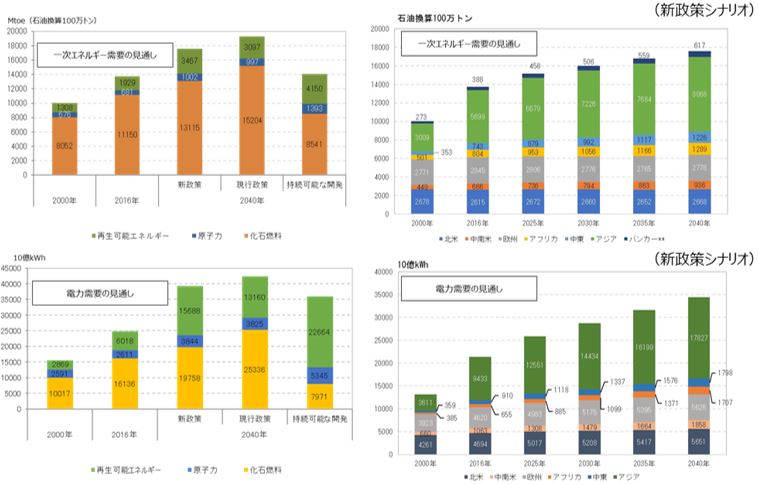

この見通しでは、2040年における一次エネルギー需要が、持続可能な開発シナリオのみ伸びがほぼ横ばいとなっています。一方で、このシナリオでも電力需要は大きく伸びる見通しとなっており、低炭素の観点から再生可能エネルギーに加え、原子力も増加が見込まれています。また、先の世界エネルギー会議の見通し同様、化石燃料需要が減少するのは、最も野心的な持続可能な開発シナリオのみで、低炭素化と経済・生活の質の両立には、厳しい取組が必要であることが示唆されています。

電力部門も含め、エネルギー需要増加の最大の要因はインドや中国の経済成長です。地域別に見ても、北米や欧州が停滞傾向にあるのに対し、インド、中国を擁するアジア地域における需要の伸びが顕著です [20] 。一次エネルギー・電力需要の見通し

(左:電源別 右:新政策シナリオにおける地域別見通し)コラム ~国際組織・機関によるエネルギーシナリオ IEA「世界のエネルギー需給見通し 2017 年版」(World Energy Outlook)~

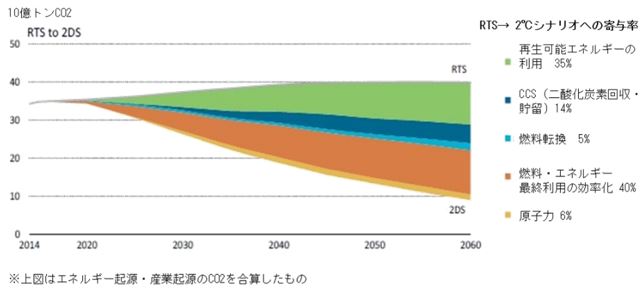

IEAは先に示したエネルギー見通しとは別に、様々なエネルギーシナリオを達成する上で、多様なエネルギー技術がどのように貢献するのかを分析した「エネルギー技術展望」(ETP:EnergyTechnologyPerspective)も取りまとめています。ETPの2017年版では、パリ協定で合意された気候変動対策を軸に、以下の3つのシナリオが設定されています。

・レファレンス技術シナリオ(RTS):パリ協定に基づき、各国が約束済みの気候変動対策等をとる。2100年までの気温上昇は2.7℃程度

・2℃シナリオ(2DS):上記に加え2100年までの気温上昇を50%以上の確率で2℃に抑えられる対策をとる。2060年までにエネルギー起源のCO2年間排出量を7割削減(ETPシリーズのメイン気候対策シナリオ)

・2℃未満シナリオ:上記に加え2100年までの気温上昇を50%以上の確率で1.75℃に抑えられる対策をとる。2060年までにエネルギー起源のCO2年間排出量を正味ゼロに

RTSでは、二酸化炭素排出量の増加率は減少するものの、2060年時点の排出量が2014年と比較して、16%増加する見通しが示されています。一方、2DSを達成するには、2060年までの累積的な排出量を、RTSと比較して40%少なく抑える必要があり、大きなギャップが存在することが確認できます。ETP2017では、2014~2060年の間にRTSからのギャップを埋め、2DSを達成する際のエネルギー技術別の温室効果ガス抑制への寄与率が、以下の図のように示されています。この中で最も寄与率が高いのがエネルギー利用効率の改善で約4割を占めています。原子力の寄与率は、6%とされています。更に野心的な2℃未満シナリオでは、2060年にエネルギー起源の排出をゼロにしなければならず、下図に示された2DSのラインと排出ゼロの間のギャップを埋めるための、更なる対策が必要とされています [21] 。世界の二酸化炭素排出量削減の試算(RTSから2DS)

(2)環境変動の要因

多くの変動要因のうち、エネルギー利用の将来像に及ぼす影響が特に大きいものとして、技術革新の進展、電力需要の増大、地球温暖化問題等への取組、再生可能エネルギーの拡大と化石燃料需要の低下が挙げられます。

① 技術革新の進展

世界的にデジタル技術を活かしたスマートグリッド、スマートシティ、スマートホーム、IoTといった新たなシステム導入の取組が進む等、生活や生産活動、社会のスタイルを一変させるような技術革新が急速に進行しています。こうした技術革新は、生産性や効率性の向上をもたらし、一次エネルギー需要の伸びは鈍化すると見られています。こうした潮流は、我が国で提唱されている未来社会のあるべき姿「Society5.0」にも反映されています。② 電力需要の増大

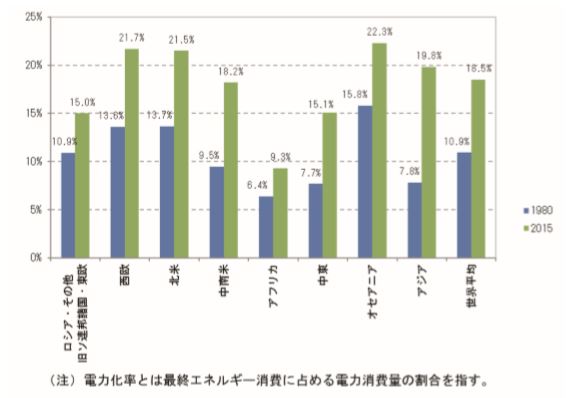

世界では経済の発展と生活の質の向上に伴い、電力需要が上昇し、電力化率も上昇してきたように(図2-14)、新興国でこうした傾向が今後も続くと考えられます。また、先進国でも上述のような技術進展が、一次エネルギー需要全体の伸びを抑える効果をもたらす一方で、社会の電化により電力需要は増加すると見込まれています。したがって、世界全体で、電力需要の増大傾向及び電力化率の上昇が続いていくと考えられます。

また、温室効果ガスの大幅な削減のためには、発電に占める非化石燃料エネルギーの割合を増やすのみならず、輸送等に用いる一次エネルギーの脱炭素化、電化を図る必要があると考えられています。この点においても世界の電力需要は増大すると想定されます。図 2-14 世界の地域別電力化率の変化

(出典)国際エネルギー機関(IEA 17 )「World Energy Balances」(2017年)に基づき作成

③ 地球温暖化問題等への取組

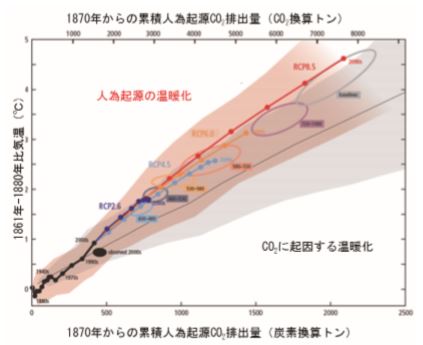

化石資源の利用やそのほかの経済活動によって排出される温室効果ガスによる地球温暖化問題 18 は(図2-15)、その予想される影響の大きさや深刻さから見て、最も重要な環境問題の一つです。このため、2020年以降の温暖化対策の国際枠組みを定めた「パリ協定」では、世界共通の目標として、産業革命前からの気温上昇を2℃未満に抑えるとともに、1.5℃に抑える努力を追求することにも言及しています [22] 。この目的を達成するためには、今世紀後半に人為的な温室効果ガスの排出と吸収のバランスを達成することを目指すことになります。これは、今後数十年にわたる社会経済活動の方向性を根本的に変える可能性を有し、地球温暖化問題への取組をどのように、また、どの程度進めるかが、エネルギー利用に大きく影響を及ぼします。

また、国際社会では、国際連合(以下「国連」という。)の持続可能な開発目標(SDGs 19 ) [24] に代表されるように、持続可能な経済へのシフトが期待されており、経済、社会、地球環境等の複数の目標に相互接続的に取り組むことが求められています。図 2-15 累積人為期限CO2 排出量と気温上昇の関係と排出に対する気温応答

(出典)IPCC「Fifth Assessment Report (AR5)」 [23]

④ 再生可能エネルギーの拡大と化石燃料需要の低下

エネルギー需要における電力の重要性が増す中、電力の低炭素化は、地球温暖化問題への対応を目的とした温室効果ガス排出抑制における大きな鍵となり、太陽光や風力発電をはじめとする再生可能エネルギーの急速な拡大と省エネルギーの徹底が進められています。加えて、規制や課税、排出枠取引といった政策・制度的枠組み、更には投資・金融分野でも、環境(E)・社会(S)・ガバナンス(G)を重視した投資(ESG投資)の拡大と並行して、エンゲージメント(建設的な対話を通じて投資先企業に働きかけ、改善を促す)事例や、一部の機関投資家によるダイベストメント(化石燃料、とりわけ石炭火力関連資産からの資金の引き揚げ)事例など、石炭等の温室効果ガス排出量の多い化石燃料の利用の抑制につながり得る動きがあるとともに、電気自動車の普及も見られ、長期的には化石燃料需要は低下していく可能性があります。

その一方で、中国やインド等、経済成長や人口増加が著しい地域では依然として、急速に進む電力需要の増大に対応する局面で、安価に利用できる化石燃料への依存が継続する可能性が考えられます。また、先進国においても、米国におけるシェールガスのような新たな資源の出現により、エネルギー市場の構造が大きく変動することもあります。このように、エネルギーの将来像について、一定程度、確実性の高い予測を立てることが可能であっても、上に挙げたような変動要因について、内的、外的に存在する不確実性を完全に排除し、確実な想定をすることは困難です。また、様々なエネルギー源には、それぞれに特性があり、安定供給、エネルギー・セキュリティ確保や地球温暖化対策、経済性など多岐にわたる課題を全て単独で解決できる、完全なエネルギーは存在しません。このため、エネルギー情勢の変動が人々の生活や経済に激変をもたらすことがないよう、特定のエネルギー源に過度に依存しない総合的でバランスの取れた判断が求められます。(3)中長期的な世界の原子力発電の見通し

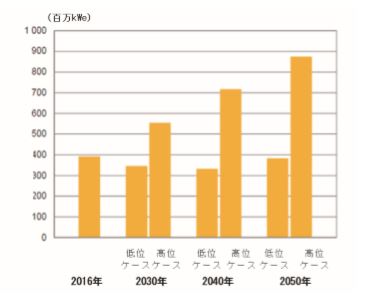

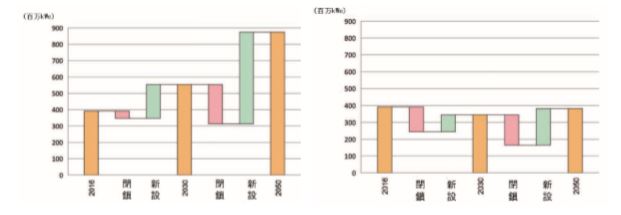

IAEAが2017年9月に発表した「2050年までのエネルギー、電力、原子力発電の予測2017年版」では、新興国等で継続的に電力需要が増加すると見込まれており、世界全体の発電設備容量は長期的に増大すると予測されています(表2-2、図2-16)。この予測では、原子力発電の設備容量について、①現在の市場や大幅な技術革新等、原子力を取り巻く環境が大きく変化しないと仮定した、保守的で確実性の高い「低位ケース」と、②新興国の経済成長や電力需要の増大の継続を仮定し、パリ協定締約国による温室効果ガス排出削減で原子力の果たす役割が拡大することを前提にした「高位ケース」を設定してそれぞれ見通しを示しています。2016年の原子力発電設備容量は3.9億kWですが、2030年には、①低位ケースでは今後の原子炉閉鎖が新規運開を上回り、3.5億kWでわずかに減少、②高位ケースでは5.5億kWに拡大すると予測されています(図2-17) [26] 。

長期的には、発展途上国における人口増加や電力需要の増加だけでなく、気候変動対策(図2-18)や大気汚染問題、エネルギーセキュリティ、その他の燃料価格の不安定さといった理由から、原子力が一定の役割を果たし続けるだろうと分析されています [26] 。

表 2-2 IAEAによる2050年までの発電設備・原子力容量推移見通し 発電設備容量 2016年 2030年a 2040年a 2050年a 低 高 低 高 低 高 合計(百万kWe)

6,671

9,826

11,518

12,908

原子力(百万kWe)

391

345

554

332

717

382

874

原子力比率(%)

5.86

3.52

5.63

2.88

6.22

2.96

6.77

a.原子力については、寿命到来による閉鎖予定を考慮して推計

(出典)IAEA「Energy, Electricity and Nuclear Power Estimates for the Period up to 2050」(2017年)

図 2-16 IAEAによる2050年までの原子力発電設備容量推移見通し

(出典)IAEA「Energy, Electricity and Nuclear Power Estimates for the Period up to 2050」(2017年) 20

図 2-17 IAEAによる2050年までの原子力発電所閉鎖・新設見通し

(出典)IAEA「Energy, Electricity and Nuclear Power Estimates for the Period up to 2050」(2017年) 20

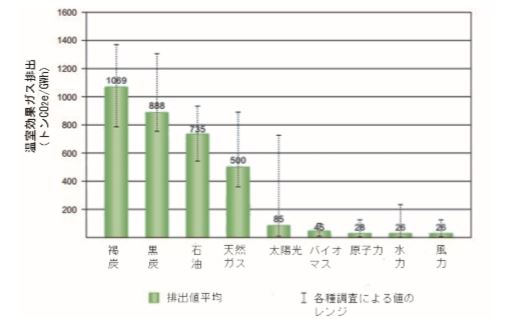

図 2-18 各種電源別のライフサイクル温室効果ガス排出量

(4)我が国の原子力のエネルギー利用を取り巻く環境変化

エネルギー政策においては、安全性、経済性、エネルギーセキュリティの確保(安定供給)、更には環境への適合が重要ですが、その実現に向けた取組を進めるには、各国が抱える自国に特有の課題にも対処していかなければなりません。

① 電力供給の経済性・安定性と原子力

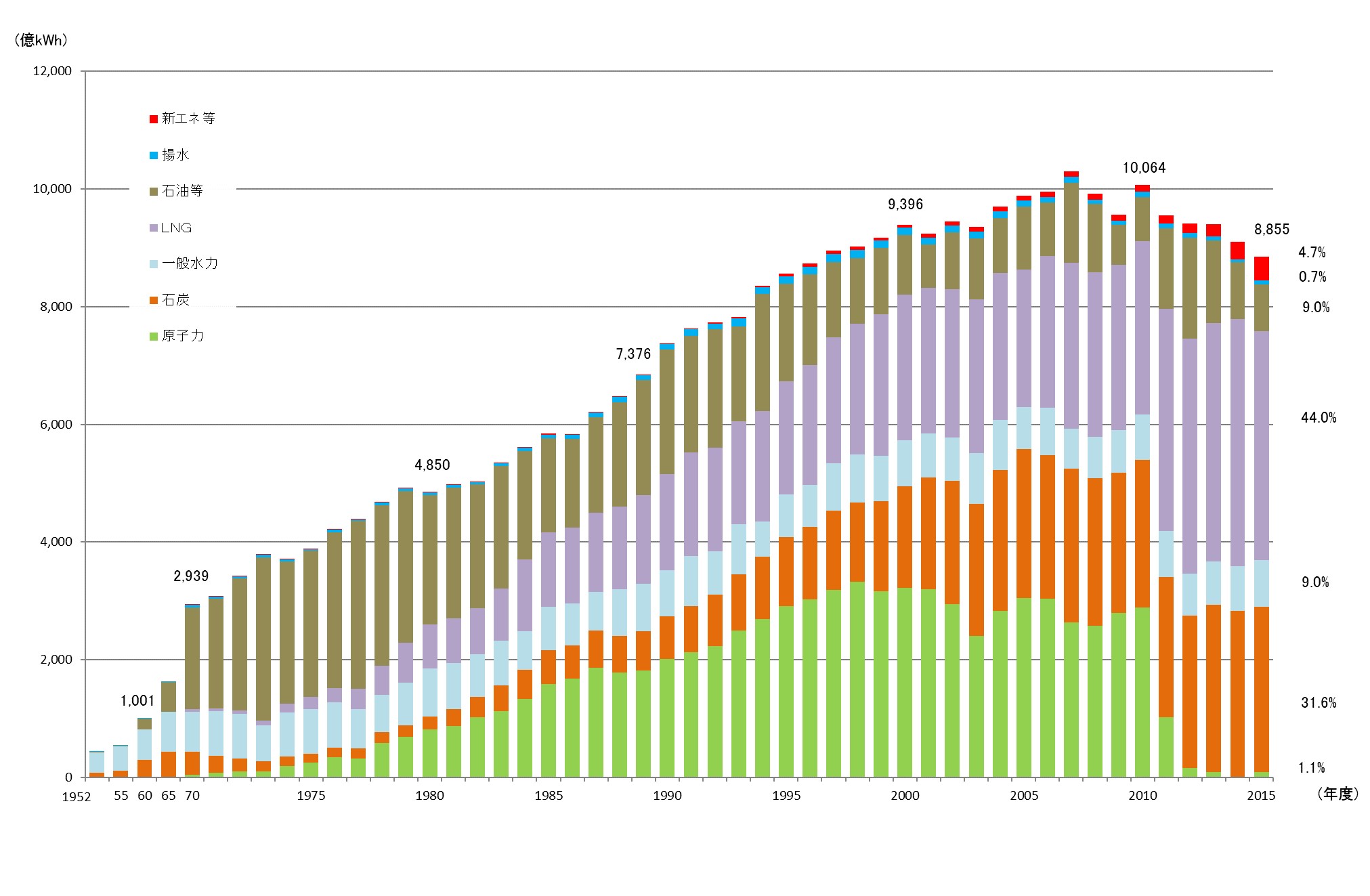

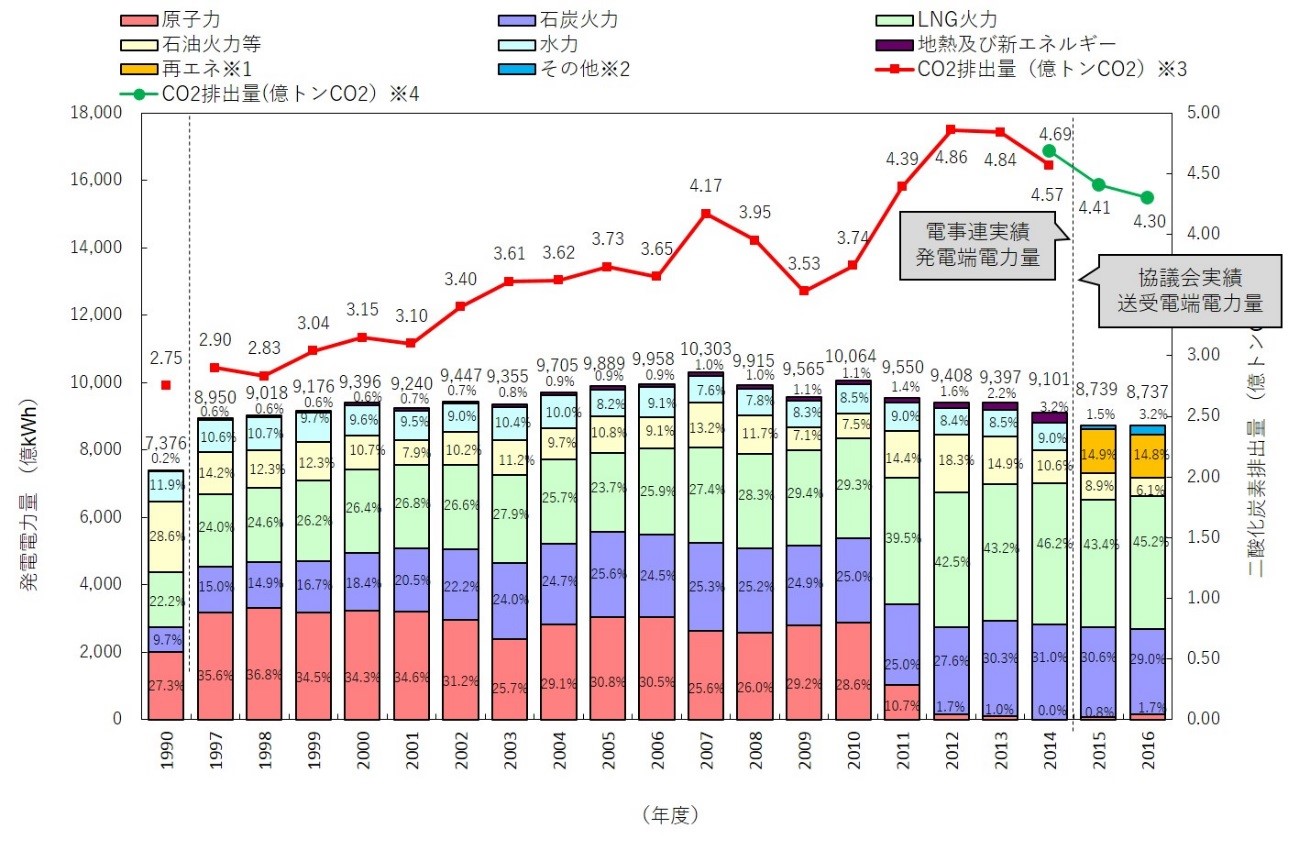

我が国では1970年代のオイルショック後、石油依存からの脱却と電力需要の増加への対応、更には電力低炭素化の流れの中で、原子力を含めた電源の多様化を進めてきました。しかし、東電福島第一原発事故後、原子力発電所が運転を停止する中で、我が国の電源構成は、石炭、液化天然ガス(LNG21 )といった化石燃料に大きく依存する構造となっています(図2-19)。

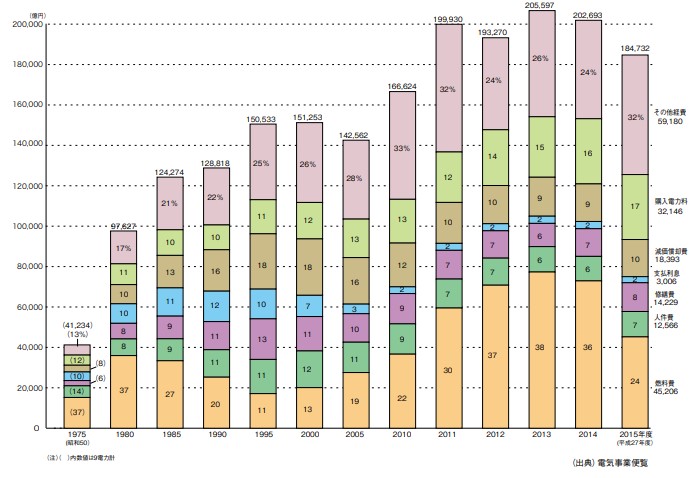

エネルギー資源の大部分を輸入に頼る我が国において、原油、LNG、石炭といった化石燃料電源への依存度上昇は、電力コストにおける燃料費増大に直結します。東電福島第一原発事故後の火力発電の焚き増しにより、我が国では化石燃料の輸入が増加し、2013年には10電力合計の電力コストに占める燃料費の割合が、38%に達しました。2015年以降は原子力発電所の一部再稼働もあり、状況は緩和されつつあります(図2-20)。

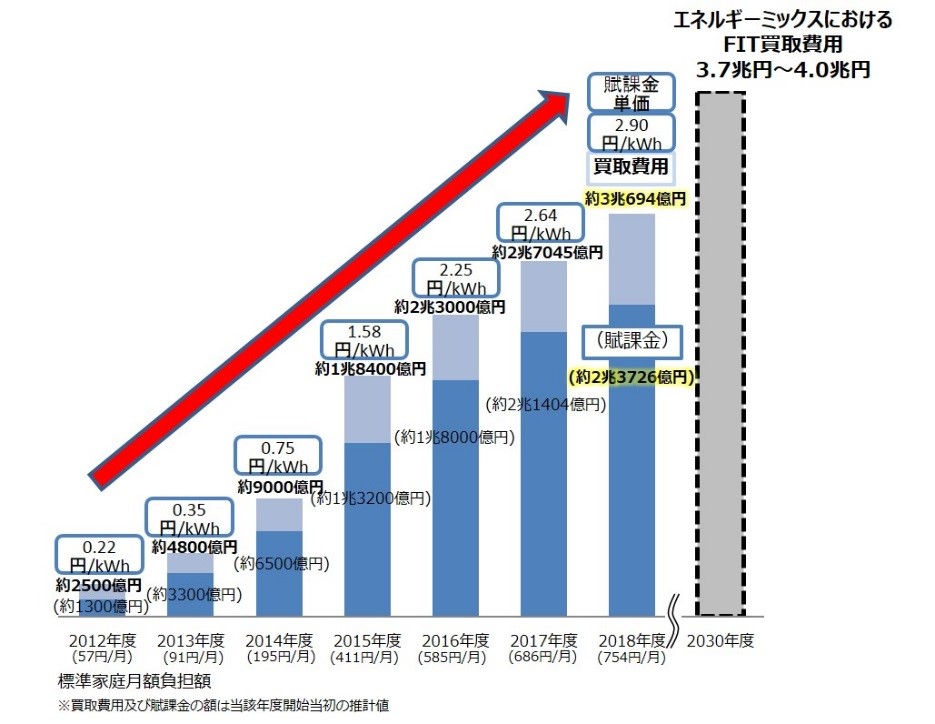

燃料費の増大とともに、再生可能エネルギー固定価格買取制度(FIT 22 )の導入に伴う賦課金の累積により [27] 、近年、我が国では電気料金が上昇しています。2015年に原子力発電所が一部再稼働したことにより、料金はわずかながら低下しましたが、家庭向け電気料金、産業向け電気料金ともに、依然として高い水準が続いています(図2-21、2-22)。

図 2-19 日本の発電電力量における電源構成推移

(出典)経済産業省「平成28年度 エネルギー白書」(2017年)

図 2-20 電力コスト構成比の推移(10電力計)

(出典)電気事業連合会「INFOBASE2016」(2016年)

図 2-21 固定価格買取制度による買取費用及び賦課金の推移

(出典)資源エネルギー庁作成

図 2-22 我が国の電気料金の推移

(出典)資源エネルギー庁「日本のエネルギー2017年度版」(2017年) [28]

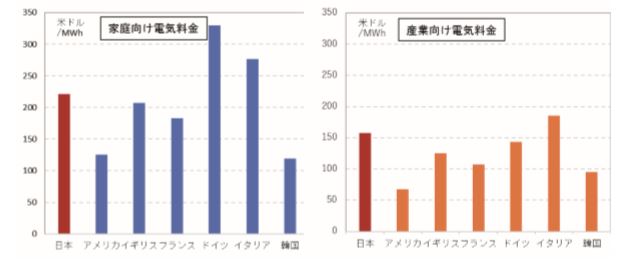

我が国の電気料金は、国際的に見ても高い水準にあります。我が国以外では、ドイツやイタリアのように、脱原子力政策を採用する国で電気料金が高い傾向があります(図2-23)。

電気料金の上昇は国民生活のみならず、製造業をはじめとする産業にも大きな負担となります。とりわけ生産コストに占める電力の割合が高い電力多消費産業では、電気料金の上昇とFITに伴う賦課金の負担の増大が、事業の継続や国際競争力の維持に深刻な影響を及ぼすことが懸念されます。

図 2-23 電気料金の国際比較

(出典)IEA「Key World Energy Statistics」(2017年)に基づき作成

各電源のライフサイクルコストは、資源の保有状況や入手の容易性、技術の普及度や地理的特性、制度などの状況に応じて異なるため、各国の置かれた状況が異なっています。

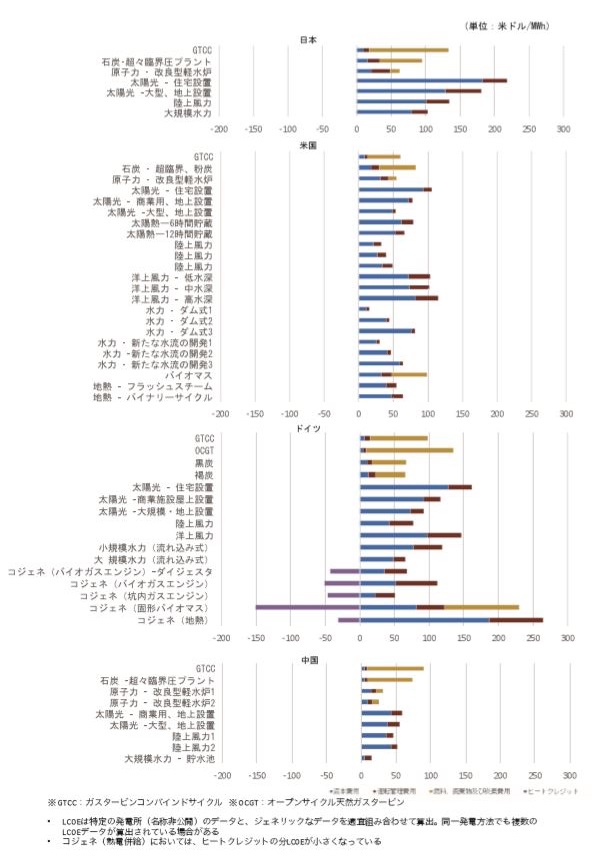

OECD/NEAが5年ごとに公表する「発電コスト予測」(最新は2015年版)では、22か国、181の発電所データに基づいて、2020年までに運転開始される新規発電プラントを想定し、建設、運転、廃止までに発生するコストをプラントの生涯発電電力量で割った、ライフサイクル全体にわたる平均的な発電原価(均等化発電原価:LCOE 23 )が算定されています。こうしたコストは大きく分けて、「資本費用(建設や改修・廃止等に係るコストの合計)」、「運転管理費用」、「燃料廃棄物管理、炭素費用」で構成されます。

図2-24は、日本、米国、ドイツ、中国の4か国について、電源別のLCOEを算定したものです。

我が国ではガスや石炭を用いる発電設備において、燃料費用の割合が高くなっています。一方、原子力発電はこれらの電源と比較して、必要な燃料の量が極めて少なく、発電コストに占める燃料費の割合が低いことが特徴です。また、原子力発電は建設時に必要な初期投資を含む資本費用は大きいですが、ベースロード電源として長期間運転されることから、出力の変動が大きい風力や太陽光と比較して、LCOEに占める資本費用の割合は、小さくなっています。

一方、米国では国内でのシェールガス産出もあり、天然ガスを用いたガスタービンコンバインドサイクル(GTCC 24 )発電のLCOEにおける燃料費用が新鋭の石炭火力より安価とされており、改良型軽水炉(原子力)にも迫る勢いです。また、図2-24で示されたモデルでは、GTCCの資本費用が原子力より低く、初期投資の段階で必要となる費用が小さいとされています。こうした状況は、短期・中期でのコスト回収を見込んだ場合、GTCCに有利に働く一方、原子力発電が市場で苦戦する一因ともなっています。

ドイツは2022年に原子力発電からの撤退を予定しており、今後新たに原子力発電所を建設・運転する予定はありません。再生可能エネルギーを推進している同国では、太陽光、風力、バイオ燃料等による熱電併給設備(コジェネレーション:コジェネ)など様々な再生可能エネルギーが導入されていますが、陸上風力や、熱供給相当分(ヒートクレジット)が差し引かれる一部のコジェネについては、天然ガス系電源よりLCOEが低くなるケースが見込まれています。それ以外の再生可能エネルギー電源についても、全体として天然ガス系電源のコストとの差が小さくなっています。なお、褐炭・黒炭などの石炭電源は最も安価ですが、2020年の温室効果ガス削減目標が不達となる見込みの同国では、今後電力部門においても脱石炭が進められる見通しです。

中国に関しては、旺盛な電力需要と大気汚染・気候対策を背景に、再生可能エネルギーが大量導入され、急速に拡大しています。燃料・炭素費用がのしかかる化石燃料電源に対し、ライフサイクルを通してみると、原子力や再生可能エネルギー電源が相対的に有利な見込みとなっており、中国では今後、これらの低炭素電源の拡大が国家主導で続いていくものと考えられます。

図 2-24 日本、米国、ドイツ、中国の電源別均等化発電原価(割引率 25 3%の場合)

(出典)OECD/NEA&IEA「Projected Costs of Generating Electricity 2015 Edition」(2015年)に基づき作成

我が国では、石油や石炭、LNGといった化石燃料やウランなど、発電に用いる燃料を輸入に依存しています。また、島国であることから、これらの資源輸入を専ら海上輸送に頼ることになります。ただし、化石燃料とウランでは、発電に必要な燃料の量が大きく異なります。100万kWの発電所を1年間運転するために必要なLNGは95万トン、石油は155万トン、石炭は235万トンです。一方、ウランの必要量はわずか21トンです(図2-25) [29] 。

自国にエネルギー資源を持たない我が国にとって、必要な燃料の量が多いということは、燃料の購入費用だけでなく、燃料の国内への輸送コストの増大にも影響します。次項に述べるエネルギーセキュリティ確保の観点からも、燃料確保に係るコストが大きいことは、望ましくありません。

図 2-25 百万kWの発電設備を1年間運転するために必要な燃料

(出典)資源エネルギー庁「特集記事『原子力』第2回 原発のコストを考える」 [29]

② エネルギーセキュリティの確保と原子力

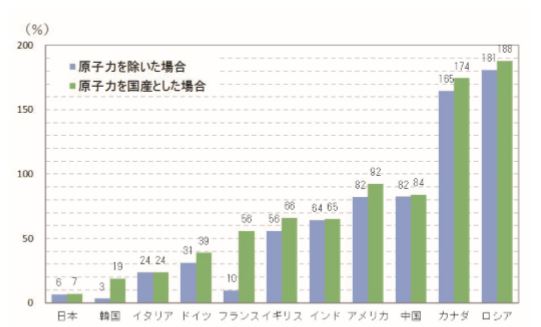

エネルギーセキュリティの観点から見ると、エネルギー資源に乏しい国にとって、輸入に依存する化石燃料の価格変動に大きく左右されず、出力が安定している原子力発電は、エネルギー自給率を向上させ、エネルギーセキュリティを確保する重要な手段の一つです。国産資源に恵まれているカナダやロシアがエネルギー輸出国となっている一方で、自国にエネルギー資源を持たない韓国やフランス等は、原子力を除いた場合のエネルギー自給率が低くなっています。原子力を除いた場合、フランスのエネルギー自給率は10%と我が国より若干高い程度ですが、原子力利用により自給率は56%へと大幅に上昇します。韓国についても、原子力がエネルギー自給率の維持に大きく寄与しています(図2-26)。

近年各国で導入が進む再生可能エネルギーについては、「国産エネルギー」として自給率向上への貢献が期待されますが、天候などに左右される再生可能エネルギー電源には、電力の安定供給と供給品質維持のため、バックアップ電源の確保が必要となります。例えばドイツでは、脱原子力と再生可能エネルギー拡大を並行して進める中、国内炭利用を含めた石炭火力発電がいまだ、発電電力量の約半分を占めているのが現状です。しかし今後は、電力の脱炭素化を推進する上で、同国では石炭火力発電からの脱却が必須とされていることから(後述のコラム~ドイツ脱原子力・再生可能エネルギー推進がもたらす影響~参照)、今後天然ガス等の輸入が増加する可能性があります。

図 2-26 主要国のエネルギー自給率(2015年)

(出典)IEA「World Energy Balances」(2017年)に基づき作成

③ 地球温暖化対策と原子力

経済性、エネルギーセキュリティの問題に加え、地球温暖化対策も重要な観点です。

我が国では、東日本大震災後、国内全体の節電努力や経済活動の低下によって、発電・消費される電力量自体は低下したにもかかわらず、電力由来の二酸化炭素排出量の総量が増加しました。これは震災後、原子力発電所の運転停止に伴い、二酸化炭素排出量が多い化石燃料電源の焚き増しが行われたことによるものです。電力由来の二酸化炭素排出量の総量はその後、減少傾向に転じています(図2-27)。

図 2-27 電源種別の発電電力量と二酸化炭素排出量

(出典)環境省、国立環境研究所「2016年度(平成28年度)の温室効果ガス排出量(確報値)について」(2018年) [30]

コラム ~諸外国におけるエネルギーセキュリティの考え方~

欧州ではソ連崩壊後、ロシアとウクライナの間で天然ガス供給を巡る争いが続き、2009年1月には、ロシアがウクライナ方面への天然ガス供給を停止しました。供給停止は、ウクライナだけでなくパイプライン下流に位置する欧州各国に多大な影響を及ぼしました。その後も両国間の緊張が続く中、EUでは2015年に、ポーランドのトゥスク首相(当時)の提唱に基づき、EU域内のエネルギーセキュリティの強化と持続可能なエネルギー社会の実現、エネルギー市場の効率化といった課題に対応するための「エネルギー同盟戦略」が採択されました [31] 。

EU加盟各国では、とりわけ天然ガス供給におけるロシア依存度が高い地域を中心に、エネルギー資源の調達元・調達ルートの多様化や燃料・電源の多様化を通じて、エネルギーセキュリティの強化に取り組んでいます。電源の多様化においては、低炭素化に配慮し、なおかつロシア以外からの供給確保が難しい天然ガスに依存せず安定供給を確保するため、原子力発電を検討する動きも見られます。

石油の88%、天然ガスの72%(いずれも2015年)をロシアに依存するポーランド [32] では、新たにカタールや米国と液化天然ガス(LNG)供給契約を締結してガス供給元の分散を図るとともに、2029年頃をめどに原子力発電に新規参入し、電源の多様化を図る計画です [33] 。同国は国内で産出する石炭への依存度も高く、原子力発電はエネルギーセキュリティの確保と低炭素化に同時に対応できる選択肢と位置付けられています。

このほか、1980年に2基が運転を開始して以降、原子力発電所の新規建設がなかったフィンランドでも、エネルギー源多様化の一環として2005年にオルキルオト3号機(EPR 26 )の建設が開始され、2019年の運転開始が見込まれています [34] 。コラム ~ドイツ脱原子力・再生可能エネルギー推進がもたらす影響~

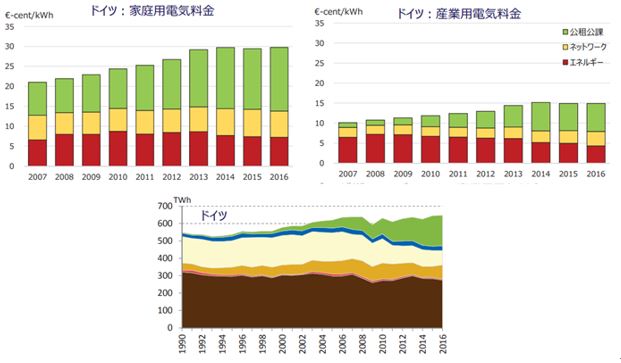

ドイツは2000年頃から、「脱原子力」「再生可能エネルギー拡大」を中心としたエネルギー政策を推し進めてきました。

脱原子力政策により、2000年に19基あった運転中の商用炉は、2017年末には7基まで減少しました。これら7基も、2022年までに全て閉鎖されることが原子力法で規定されています。一方で再生可能エネルギーは、FITに支えられ、ドイツの国内発電電力量全体の3割を占めるまでに成長しました [35] 。

しかし、こうした再生可能エネルギーの急激な成長は、様々な問題も引き起こしています。FITでは、送電事業者が再生可能エネルギー電力を市場での卸売価格より高い価格で買い取りますが、その差額は需要家が支払う電気料金から回収されます。ドイツでは現在、こうした負担や税金が電気料金の半分以上を占めており、電気料金が高止まりする原因となっています。政府は近年、FITを見直し、国民負担を抑制する対策を進めていますが、効果が明確になるには時間がかかる見込みです。

なお、ドイツは温室効果ガスの排出量を2020年までに1990年比で40%削減、2030年までに55%削減することを目指しています。これまでは燃料転換や再生可能エネルギー等の増加、プラントや設備の効率化等により、順調に削減を進めてきましたが、その後は再生可能エネルギーの拡大にもかかわらず削減ペースが鈍化しています。原因の一つとして、原子力発電の縮小や排出権価格の低迷を受けて、安価で安定した電源として、排出量の多い褐炭発電の利用がほぼ横ばいで推移していることが挙げられます。対策として、ドイツでは2016年以降、段階的に2.7GW相当の褐炭発電所が閉鎖されることになりました。これに伴い、電力会社に支払われる補償金も、電気料金を通じて需要家が負担します。ドイツ政府は今後、石炭火力発電の比率低減に向けて対策を強化する予定です。ドイツの電気料金内訳及び電源構成の推移

注)家庭用は、年間利用電力量が3,500kWhの家庭用モデル需要家の料金、産業用は、年間利用電力量が500~2,000MWhの需要家の料金

(出典)電力中央研究所「研究資料Y17504『電気料金の国際比較-2016年までのアップデート-』」(2018年)コラム ~英国の低炭素エネルギー政策~

英国では1990年に国有電気事業者を分割・民営化し、電力自由化が進められてきました。1990年代を通じて多数の電気事業者が参入しましたが、2000年代のM&Aの結果、現在では6大電気事業者に集約されています。自由化・民営化の効果で、電気料金は1990年代には低下しましたが、石炭や天然ガス等の国内化石燃料資源の枯渇、国際的なエネルギー価格の高騰、地球温暖化対策等の影響によって、電気料金は2000年代半ばから急上昇しています。このため政府は2011年に電力市場改革を打ち出し、低炭素電源開発促進のため、大規模な再生可能エネルギー、原子力発電、二酸化炭素回収・貯留(CCS 27 )付火力発電に対する固定価格買取制度(FIT-CFD 28 )が導入されることとなりました [36] 。

2016年に実施された英国のEU離脱に関する国民投票の後に発足した現政権も、低炭素電源として原子力を利用していく方針は変更しておらず、前政権下で講じられたFIT-CFD等の措置も維持されています。政府は2017年10月、低炭素な経済成長を実現するために「クリーン成長戦略」を策定し、この中で、次世代核燃料や次世代原子炉技術等への研究開発投資を行うこと、また安全規制機関が次世代技術開発を審査するための能力強化のための資金援助も行う方針を表明しています [37] 。更に、同年11月に公表した同国の生産性向上のための「産業戦略」でも、低炭素経済への移行のメリットを英国の産業界が最大限に活用できるようにすることが、政府と同国経済が直面する重要課題の一つとされています。同産業戦略でも、原子力は、英国の生産性向上と成長に不可欠であるとともに、エネルギーミックスにおいて極めて重要と位置付けられています [38] 。

このように、英国においては、温室効果ガスの排出を削減しつつ、持続的に経済成長していくためのドライバーの役割を果たすことが原子力に期待されているといえます。

- Used by permission of the World Energy Council. www.worldenergy.org

- Used by permission of the World Energy Council. www.worldenergy.org

- Used by permission of the World Energy Council. www.worldenergy.org

- Used by permission of the World Energy Council. www.worldenergy.org

- International Energy Agency

- 気候変動に関する政府間パネル(IPCC:Intergovernmental Panel on Climate Change)によれば、過去50年間の地球温暖化の半分以上は、人間活動が原因である可能性が極めて高いとされています [72] 。また、いったん排出されたCO2は長期間にわたり気温を上昇させ続けることが確認されています。

- Sustainable Development Goals

- この図表は「Energy, Electricity and Nuclear Power Estimates for the Period up to 2050, 2017 Edition」(Reference Data Series No. 1 c IAEA 2017)内の図表を、エム・アール・アイ リサーチアソシエイツ株式会社が翻訳したものです。IAEAあるいはIAEAに正式に委任された者によって英語で公開されている版が公定のものです。翻訳された図表や図表を掲載した図書の、正確性や質、信憑性、出来栄えに対して、IAEAは一切の保証、責任を負いません。また翻訳された図表の利用によって生じた直接的・間接的ないかなる損害に対しても、IAEAは一切の法的責任を負いません。

- Liquefied Natural Gas

- Feed in Tariff

- Levelized Cost of Electricity

- Gas Turbine Combined Cycle

- 将来価値を現在価値に換算するときに使う利率です。OECD/NEAの発電コスト予測2015年版では、3%、7%、10%の割引率を適用しそれぞれLCOEが算定されています。

- European Pressurized Reactor(欧州加圧水型原子炉)

- Carbon dioxide Capture and Storage

- Feed-in-Tariff with Contracts for Difference

| < 前の項目に戻る | 目次に戻る | 次の項目に進む > |