原子力委員会ホーム > 決定文・報告書等 > 原子力白書 > 「平成30年度版 原子力白書」HTML版 > 2-1 原子力のエネルギー利用の現状

第2章 地球温暖化問題や国民生活・経済への影響を踏まえた原子力のエネルギー利用の在り方

2-1 原子力のエネルギー利用の現状

我が国では、2011年の東電福島第一原発事故により、一度全ての原子力発電所の稼働が停止しました。2019年3月1日時点で9基の原子炉が、原子力規制委員会による厳格な審査に合格し、立地自治体の同意を得て再稼働していますが、発電電力量に占める原子力発電比率は事故前と比較して大きく低下しています。

一方、世界では、新たに脱原子力を検討・決定する国も出現していますが、特にアジア、中東地域では増大する電力需要を賄うために、また欧州の一部の国でも、地球温暖化対策のために、原子力発電を活用していこうとする動きが見られます。我が国においても、地球温暖化問題に対応しつつ、国民生活と経済活動の基盤であるエネルギーを安定的かつ低廉に供給することを通じて、国民生活の向上と我が国の競争力の強化に資することが求められています。現在ある技術として、原子力のエネルギー利用は有力な選択肢であり、安全性の確保を前提に、エネルギー安定供給、地球温暖化問題への対応、国民生活・経済への影響を踏まえながら原子力エネルギー利用を進めるべきです。

(1)我が国の原子力発電の状況

① エネルギー利用の方針

原子力利用に関する基本的考え方」(2017年7月原子力委員会決定、政府として尊重する旨閣議決定)では、地球温暖化問題に対応しつつ、国民生活と経済活動の基盤であるエネルギーを安定的かつ低廉に供給することを通じて、国民生活の向上と我が国の競争力の強化に資することが求められていることが確認されています。その上で、現在ある技術として、原子力のエネルギー利用は有力な選択肢であり、安全性の確保を前提に、エネルギー安定供給、地球温暖化問題への対応、国民生活・経済への影響を踏まえながら原子力エネルギー利用を進めるべきであるとの基本目標が示されています。

現行の第5次エネルギー基本計画(2018年7月閣議決定)では、安全性(Safety)を前提とした上で、エネルギーの安定供給(Energy Security)を第一とし、経済効率性の向上(Economic Efficiency)による低コストでのエネルギー供給を実現し、同時に、環境への適合(Environment)を図るため、最大限の取組を行うという「3E+Sの原則」を2030年に向けたエネルギー政策の立脚点としています。こうした視点に基づき、原子力発電については、「優れた安定供給性と効率性を有しており、運転コストが低廉で変動も少なく、運転時には温室効果ガスの排出もないことから、安全性の確保を大前提に、長期的なエネルギー需給構造の安定性に寄与する重要なベースロード電源」と位置付けています。その上で、2030年に向けた政策の方向性として、「いかなる事情よりも安全性を全てに優先させ、国民の懸念の解消に全力を挙げる前提の下、原子力発電所の安全性については、原子力規制委員会の専門的な判断に委ね、原子力規制委員会により世界で最も厳しい水準の規制基準に適合すると認められた場合には、その判断を尊重し原子力発電所の再稼働を進める。その際、国も前面に立ち、立地自治体等関係者の理解と協力を得るよう、取り組む。原発依存度については、省エネルギー・再生可能エネルギーの導入や火力発電所の効率化などにより、可能な限り低減させる。その方針の下で、我が国の今後のエネルギー制約を踏まえ、安定供給、コスト低減、温暖化対策、安全確保のために必要な技術・人材の維持の観点から確保していく規模を見極めて策定した2030年のエネルギーミックスにおける電源構成比率の実現を目指し、必要な対応を着実に進める。」としています [1]。

2030年のエネルギーミックスにおける電源構成比率は、2018年7月に策定された「第5次エネルギー基本計画」では、再生可能エネルギーと原子力発電による「ゼロエミッション電源比率」を、再生可能エネルギーの導入促進や、原子力発電所の再稼働を通じて、44%程度とすることを見込んでいます(2016年実績は16%程度) [1]。

温室効果ガス削減の取組については、「パリ協定に基づく成長戦略としての長期戦略」(2019年6月閣議決定。以下「長期戦略」という。)において、「我が国は、最終到達点として「脱炭素社会 」を掲げ、それを野心的に今世紀後半のできるだけ早期に実現していくことを目指す。それに向けて、2050年までに80%の温室効果ガスの排出削減という長期的目標を掲げており、その実現に向けて、大胆に施策に取り組む。我が国は、これまでの延長線上にない非連続なイノベーションを通じて環境と成長の好循環を実現し、温室効果ガスの国内での大幅削減を目指すとともに、世界全体の排出削減に最大限貢献し、経済成長を実現する」とされるとともに、そのうち原子力については、「低廉かつ安定的な電力供給や地球温暖化といった長期的な課題に対応していくことが求められるところ、国民からの社会的な信頼を獲得し、安全確保を大前提に、原子力の利用を安定的に進めていくためにも、エネルギー基本計画に基づき、再稼働や使用済燃料対策、核燃料サイクル、最終処分、廃炉などの原子力事業を取り巻く様々な課題に対して、総合的かつ責任ある取組を進めていくことが必要である。いかなる事情よりも安全性を全てに優先させ、国民の懸念の解消に全力を挙げる前提の下、原子力発電所の安全性については、原子力規制委員会の専門的な判断に委ね、原子力規制委員会により世界で最も厳しい水準の規制基準に適合すると認められた場合には、その判断を尊重し原子力発電所の再稼働を進める。その際、国も前面に立ち、立地自治体など関係者の理解と協力を得るよう、取り組む。」とされています [2]。

② 我が国の原子力発電の状況

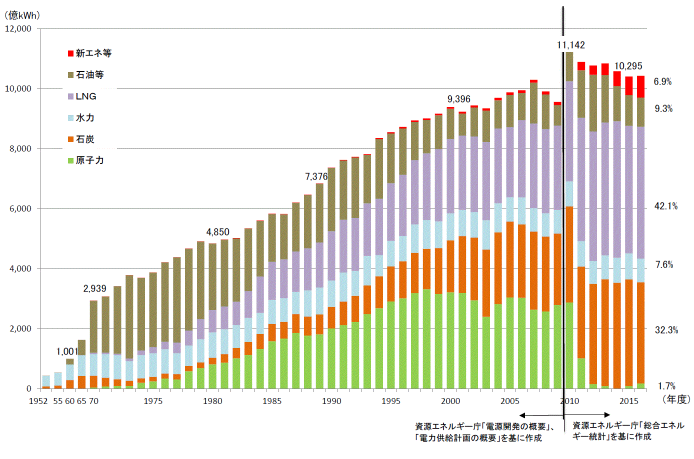

1963年10月26日に「日本原子力研究所(当時、現日本原子力研究開発機構(以下、原子力機構))の動力試験炉JPDR1」(軽水型、電気出力12,500kW)が運転を開始し、我が国初の原子力発電が始まりました。2010年度における我が国の発電設備に占める原子力発電設備容量の割合は20.1%、原子力発電の設備利用率は67.3%、発電量に占める原子力発電電力量の割合は25.1%でした。しかし、2011年の東電福島第一原発事故を受けて、我が国の原子力利用を取り巻く環境は大きく変化しました。事故後、全国の原子力発電所は順次運転を停止し、2012年5月には、我が国で稼働している原子炉の基数が42年ぶりに0基となりました(図 2-1、図 2-2)。

その後、2019年3月4日時点までに九州電力(株)の川内原子力発電所1、2号機と玄海原子力発電所3、4号機、四国電力(株)の伊方発電所3号機、関西電力(株)の高浜発電所3、4号機と大飯発電所3、4号機の9基が再稼働しています。

再稼働済みの原子炉を含めて2019年3月4日時点で原子炉設置変更許可がなされた炉が15基、そのほかに、新規制基準への適合性を審査中の炉が10基、適合性の審査へ未申請の炉が13基となっています(表 2-1) [3]。

一方、事故後、東電福島第一原発では6基の炉が全て廃止されることとなり、さらに日本原子力発電(株)の敦賀発電所1号機、関西電力(株)の美浜発電所1、2号機と大飯発電所1、2号機、中国電力(株)の島根原子力発電所1号機、四国電力(株)の伊方発電所1、2号機、九州電力(株)玄海原子力発電所1号機、東北電力(株)の女川原子力1号機が廃止措置あるいはそのための準備段階にあります。なお、東京電力ホールディングス(株)は、2019年7月31日に東電福島第二原発の全4基の廃止を決定し公表しました [4]。したがって、2019年7月31日の時点で、廃止措置計画が認可され廃止措置中の原子炉が9基、廃止措置が決定された又は検討中の原子炉が15基となり、合計24基の原子炉が運転を終了しています。[3]。また、研究開発が進められてきた原子力機構の高速増殖原型炉「もんじゅ」は、2016年12月21日の政府の原子力関係閣僚会議で、廃止措置に移行することが決定されました。

| 種別 | 基数 | 総容量(万kW) | |

|---|---|---|---|

新規制基準に基づき設置変更の許可がなされた炉 |

15 |

1,542.0 |

|

(うち営業運転を再開した炉) |

(9) |

(913.0) |

|

新規制基準への適合性を審査中の炉 |

10 |

941.8 |

|

新規制基準に対して未申請の炉※1 |

13 |

1320.4 |

|

合計 |

38 |

3,804.2 |

|

| 建設中の炉 | |||

新規制基準への適合性を審査中の炉 |

2 |

275.6 |

|

新規制基準に対して未申請の炉 |

1 |

138.5 |

|

合計 |

3 |

414.1 |

|

※1 福島第二の4基については2018年6月に東京電力が廃炉方針を表明、その後2019年7月に廃炉を決定。

玄海2号機については2019年4月に運転終了

(出典)日本原子力産業協会「日本の原子力発電炉(運転中、建設中、建設準備中など)」(2019年3月4日)[3] に基づき作成

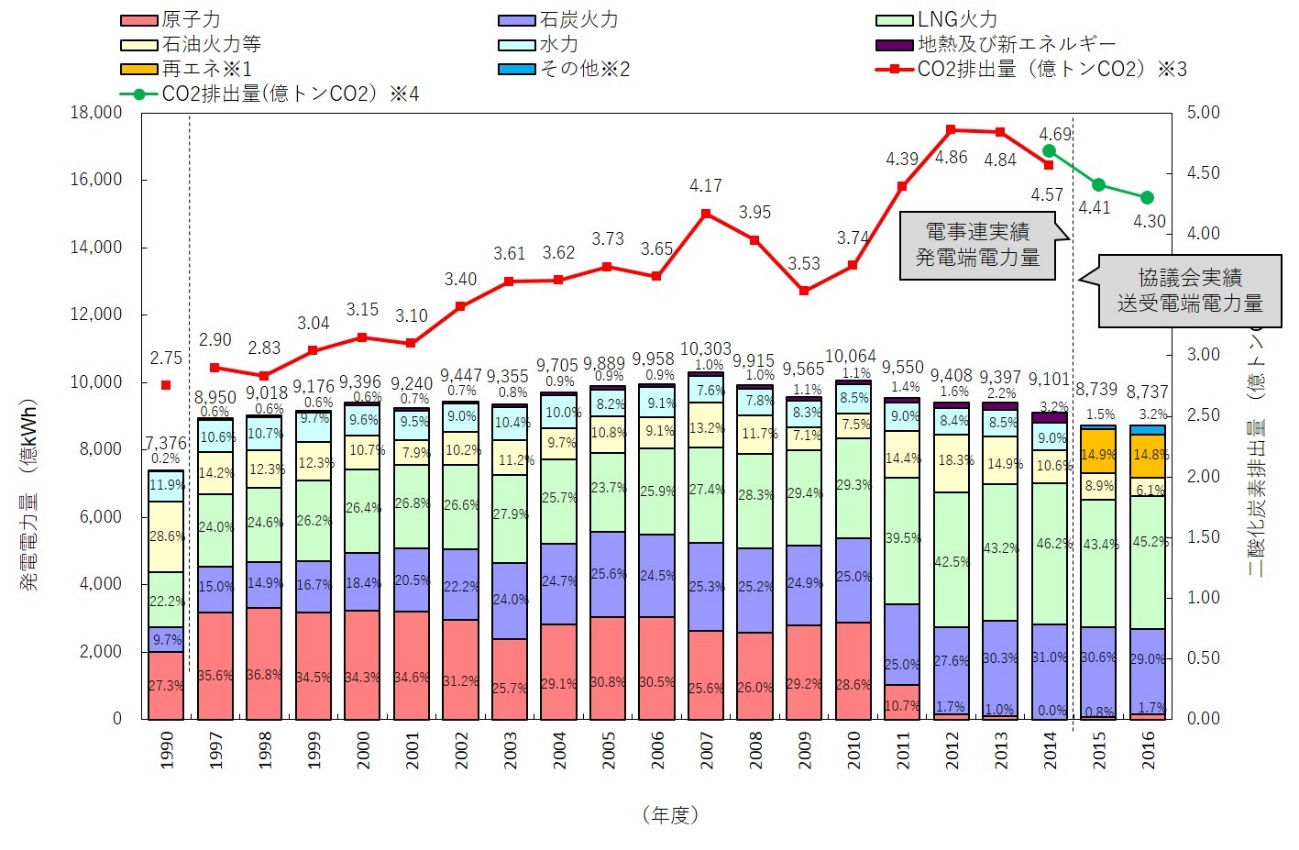

図 2-1 我が国の発電電力量の推移

(出典)経済産業省「平成29年度 エネルギー白書」(2018年)2

(出典)独立行政法人原子力安全基盤機構「平成25年版原子力施設運転管理年報」(2013年)及び電気事業連合会「INFOBASE2017」(2018年)に基づき作成

2012年、原子炉等規制法の改正により、我が国では、原子炉の運転期間が運転開始から40年と規定されました。ただし、運転期間の満了に際し、原子力規制委員会の認可を受けた場合に、1回に限り最大20年、運転期間を延長することを認める制度(運転期間延長認可制度)も導入されています。2019年3月1日時点で関西電力(株)高浜発電所1、2号機、美浜発電所3号機及び日本原子力発電(株)東海第二発電所が、運転期間の延長を認められています(図 2-3)[5] 。

図 2-3 既設発電所の運転年数の状況(2019年3月末時点)

(2) 電力供給の安定性・エネルギーセキュリティと原子力

エネルギーの安定供給に関しては、我が国では1970年代のオイルショック後、石油依存からの脱却と電力需要の増加への対応、更には電力低炭素化の流れの中で、原子力を含めた電源の多様化を進めてきました。しかし、東電福島第一原発事故後、原子力発電所が運転を停止する中で、我が国の電源構成は、石炭、液化天然ガス(LNG5)といった化石燃料に大きく依存する構造となっています((1)の図 2-1参照)。

電源構成や電源配置の偏りは、電力供給の安定性に大きな影響を及ぼします。2018年9月、北海道エリアで最大震度7の地震が発生し、当時北海道で稼働していた最大の発電所である苫東厚真発電所(火力発電所)が停止したことを引き金に、水力、風力を含む複数の発電所が運転を停止し、電力需給のバランスが崩れ、日本で初めてとなるエリア全域に及ぶ大規模停電(ブラックアウト)が発生しました [6] 。北海道には原子力発電所として北海道電力(株)泊発電所(総出力207万kW)が立地していますが、運転停止中であり、地震の影響で脱落した供給力を補うことができませんでした。

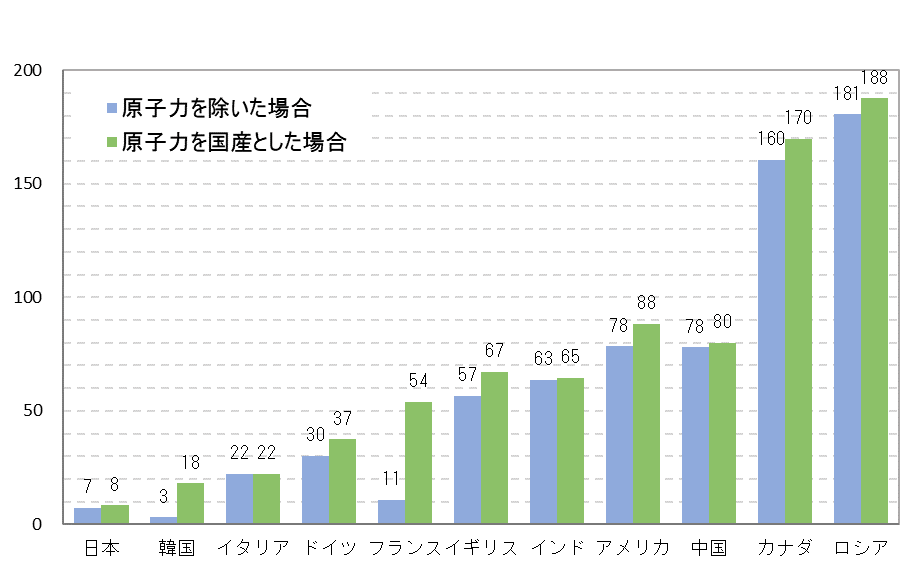

エネルギーセキュリティの観点から見ると、エネルギー資源に乏しい国にとって、輸入に依存する化石燃料の価格変動に大きく左右されず、出力が安定している原子力発電は、エネルギー自給率を向上させ、エネルギーセキュリティを確保する重要な手段の一つです。国産資源に恵まれているカナダやロシアがエネルギー輸出国となっている一方で、自国にエネルギー資源を持たない韓国やフランス等は、原子力を除いた場合のエネルギー自給率が低くなっています。原子力を除いた場合、フランスのエネルギー自給率は11%と我が国より若干高い程度ですが、原子力利用により自給率は54%へと大幅に上昇します。韓国についても、原子力がエネルギー自給率の維持に大きく寄与しています(図 2-4)。

近年各国で導入が進む再生可能エネルギーについては、「国産エネルギー」として自給率向上への貢献が期待されますが、天候などに左右される再生可能エネルギー電源には、電力の安定供給と供給品質維持のため、バックアップ電源の確保が必要となります。例えばドイツでは、脱原子力と再生可能エネルギー拡大を並行して進める中、国内炭利用を含めた石炭火力発電がいまだ、発電電力量の約半分を占めているのが現状です [7] 。しかし今後は、電力の脱炭素化を推進する上で、同国では石炭火力発電からの脱却が必須とされていることから、今後天然ガス等の輸入が増加する可能性があります。

図 2-4 主要国のエネルギー自給率(2016年)

(出典)IEA「World Energy Balances」(2018年)に基づき作成

(3) 電力供給の経済性と原子力

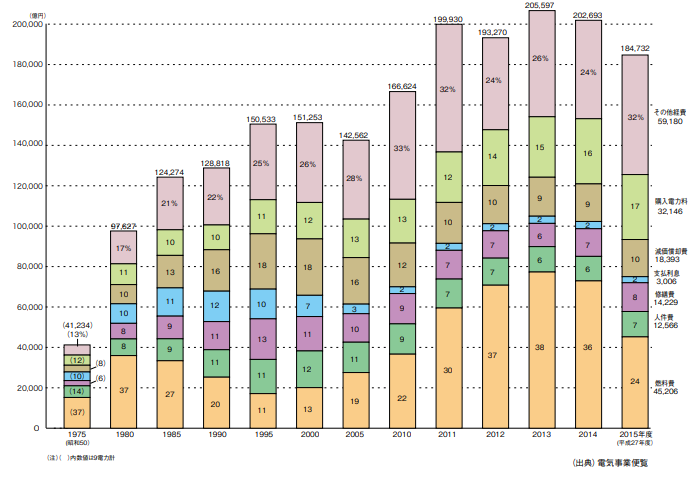

3Eの構成要素である経済効率性の向上(Economic Efficiency)のためには、低コストでのエネルギー供給を実現することが重要です。原油、LNG、石炭といった化石燃料電源への依存度上昇は、エネルギー資源の大部分を輸入に頼る我が国において、電力コストにおける燃料費増大に直結します。東電福島第一原発事故後の火力発電の焚き増しにより、我が国では化石燃料の輸入が増加し、10電力合計の電力コストに占める燃料費の割合が、東電福島第一原発事故の前年(2010年)の22%が、2013年には38%に達しました。2015年以降は原子力発電所の一部再稼働もあり、状況は緩和されつつあります(図 2-5)。

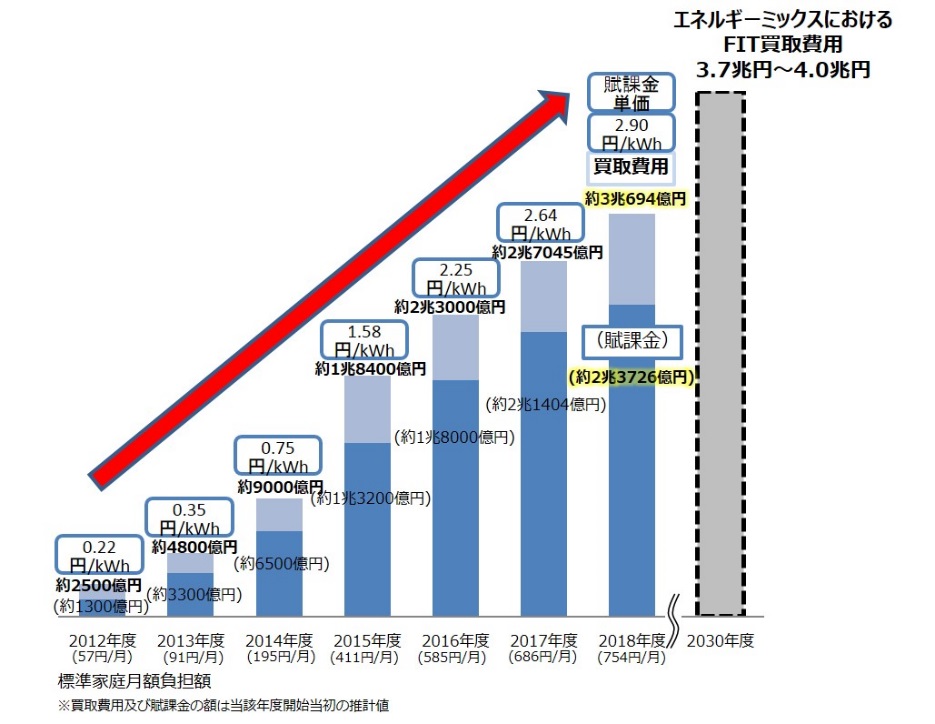

燃料費の増大とともに、再生可能エネルギー固定価格買取制度(FIT6)の導入に伴う賦課金の累積により(図2-6)、近年、我が国では電気料金が上昇しています。2015年に原子力発電所が一部再稼働したことにより、料金はわずかながら低下しましたが、家庭向け電気料金、産業向け電気料金ともに、依然として高い水準が続いています(図 2-7)。

図 2-5 電力コスト構成比の推移(10電力計)

(出典)(出典)電気事業連合会「INFOBASE2016」(2017年)

図 2-6 固定価格買取制度による買取費用及び賦課金の推移

(出典)資源エネルギー庁作成

図 2-7 我が国の電気料金の推移

(出典)資源エネルギー庁「日本のエネルギー2018年度版」(2018年)[8]

我が国の電気料金は、国際的に見ても高い水準にあります。我が国以外では、ドイツやイタリアのように、脱原子力政策を採用する国で電気料金が高い傾向があります(図 2-8)。 電気料金の上昇は国民生活のみならず、製造業をはじめとする産業にも大きな負担となります。とりわけ生産コストに占める電力の割合が高い電力多消費産業では、電気料金の上昇とFITに伴う賦課金の負担の増大が、事業の継続や国際競争力の維持に深刻な影響を及ぼすことが懸念されます。

図 2-8 電気料金の国際比較

(出典)IEA「Key World Energy Statistics」(2017年)に基づき作成

総合資源エネルギー調査会(基本政策分科会長期エネルギー需給見通し小委員会)では、2011年12月に公表されたコスト等検証委員会報告書後の状況変化などに対応し、各種電源の発電コストの試算を2015年に行っています。2015年の試算は、2011年の発電コスト検証、また、OECD/NEAで各国の発電コスト試算を行った際と同様に、新設のモデルプラント方式による試算をしており、原子力発電については、発電に直接かかる費用の他、再処理費、高レベル廃棄物処分費等を含む核燃料サイクル費用、原子炉の廃止措置費用といった将来発生する費用等も全て含み、10.1~円/kWhと試算されています。

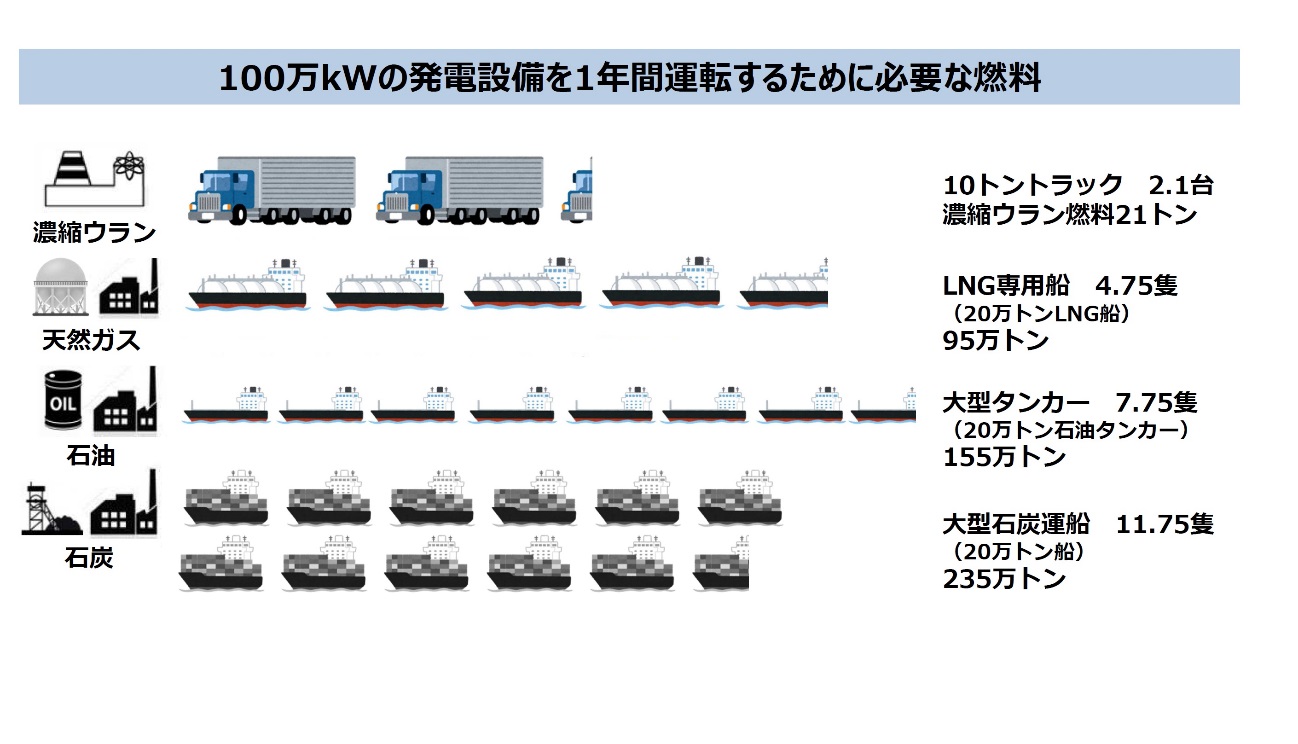

我が国では、石油や石炭、LNGといった化石燃料やウランなど、発電に用いる燃料を輸入に依存しています。また、島国であることから、これらの資源輸入を専ら海上輸送に頼ることになります。ただし、化石燃料とウランでは、発電に必要な燃料の量が大きく異なります。100万kWの発電所を1年間運転するために必要なLNGは95万トン、石油は155万トン、石炭は235万トンです。一方、ウランの必要量はわずか21トンです(図 2-9) [9]。

自国にエネルギー資源を持たない我が国にとって、必要な燃料の量が多いということは、燃料の購入費用だけでなく、燃料の国内への輸送コストの増大にも影響します。石油や天然ガス等の化石燃料の場合、燃料価格は産出国の政治情勢や為替レートの変動の影響を受けます。エネルギーセキュリティ確保の観点からも、燃料確保に係るコストが大きいことは、望ましくありません。

図 2-9 百万kWの発電設備を1年間運転するために必要な燃料

(出典)資源エネルギー庁「特集記事『原子力』第2回 原発のコストを考える」[9]

(4) 地球温暖化対策と原子力

3Eの構成要素の一つである環境への適合(Environment)に関しては、化石資源の利用やそのほかの経済活動によって排出される温室効果ガスによる地球温暖化問題が重要な環境問題として世界的に注目されています。こうした中、2020年以降の温暖化対策の国際枠組みを定めた「パリ協定」では、世界共通の目標として、産業革命前からの気温上昇を2℃未満に抑えるとともに、1.5℃に抑える努力を追求することにも言及しています[10] 。この目的を達成するためには、今世紀後半に人為的な温室効果ガスの排出と吸収のバランスを達成することを目指すことになります。

そのため、長期戦略において、「我が国は、最終到達点として「脱炭素社会」を掲げ、それを野心的に今世紀後半のできるだけ早期に実現していくことを目指す。それに向けて、2050年までに80%の温室効果ガスの排出削減という長期的目標を掲げており 、その実現に向けて、大胆に施策に取り組む。我が国は、これまでの延長線上にない非連続なイノベーションを通じて環境と成長の好循環を実現し、温室効果ガスの国内での大幅削減を目指すとともに、世界全体の排出削減に最大限貢献し、経済成長を実現する。」としています。気候変動問題の解決は、従来の取組の延長では実現することが困難であり、非連続なイノベーションが不可欠です。これらを実現するためには、巨大な資金、技術力を有するビジネスの力を最大限活用することが重要です。ビジネス主導による非連続のイノベーションを通じて「環境と成長の好循環」を実現するためには、「イノベーションの推進」を図り、技術開発とその普及を進めていく必要がありますが、それに加えて、ファイナンスの流れをイノベーションに向けるための「グリーン・ファイナンスの推進」及びイノベーションの成果の国際的な普及の方策としての「ビジネス主導の国際展開、国際協力」の3つを大きな柱として推進することが重要です。

特に、「イノベーションの推進」については、脱炭素社会を実現していく上では、最先端の技術を創出するイノベーションと合わせて、今ある優れた技術の普及も含め、技術の社会実装に向けた「実用化・普及のためのイノベーション」の推進が不可欠です。このため、技術のイノベーションに関しては、高効率といった科学的な価値観だけではなく、社会実装可能なコストを実現すること、即ち「コスト」を下げる技術のイノベーションが求められています。これを踏まえ、政府では、社会実装可能なコスト目標を定め、官民のリソースを最大限に投入し、国内外において技術シーズの発掘や創出を図るとともに、必要な環境整備を図り、実際のビジネスにつながる取組を強化していくこととしています。

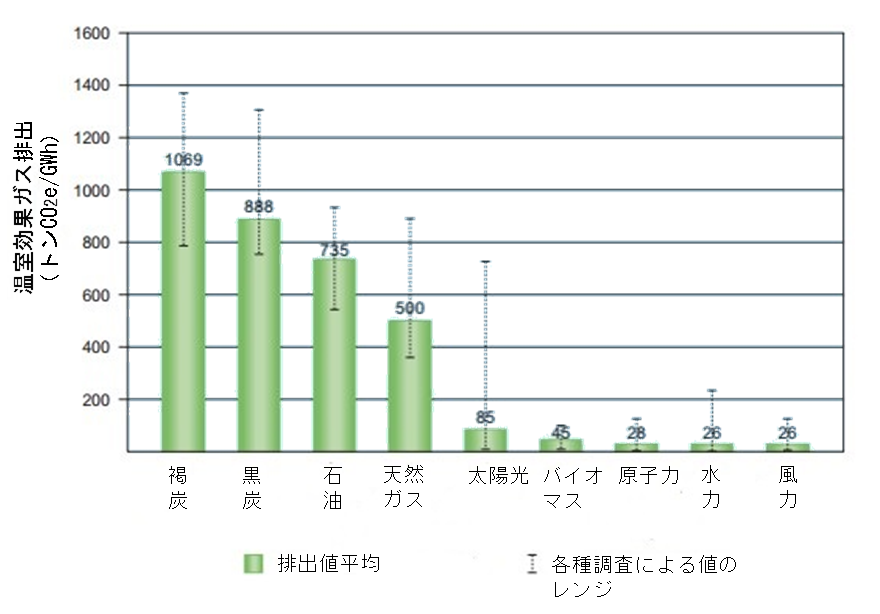

また、個別の技術として、実用段階にある脱炭素化の選択肢である原子力については、軽水炉技術の向上をはじめとして、国内外の原子力利用を取り巻く環境変化に対応し、その技術課題の解決のために積極的に取り組む必要があります(参考 図2-10)。

世界では、実用段階にある脱炭素化の選択肢として原子力を評価したうえで、課題克服に向けた更なるイノベーション創出を促す動きが見られます。たとえば米国では、革新的な原子力技術の市場投入を加速するGAIN(Gateway for Accelerated Innovation in Nuclear)プログラムが2015年11月に立ち上げられました。このプログラムでは、開発段階に応じた政府の柔軟な補助率設定を通じた財政支援や、国立研究所のサイト利用権提供など、財政面、技術面、規制面など多様な観点から複数のステークホルダーが絡んだ有機的・重層的な支援が行われています。

図 2-10 各種電源別のライフサイクル温室効果ガス排出量

2-1(1)①でも示したように、我が国の「第五次環境基本計画」(2018年4月閣議決定)では「原子力は、運転時には温室効果ガスの排出がない低炭素のベースロード電源であり、原子力発電所の安全性については、原子力規制委員会の専門的な判断に委ね、原子力規制委員会により規制基準に適合すると認められた場合には、その判断を尊重し原子力発電所の再稼働を進める。その際、立地自治体など関係者の理解と協力を得るよう取り組む」としています[11] 。

我が国では、東日本大震災後、国内全体の節電努力や経済活動の低下によって、発電・消費される電力量自体は低下したにもかかわらず、電力由来の二酸化炭素排出量の総量が増加しました。これは震災後、原子力発電所の運転停止に伴い、二酸化炭素排出量が多い化石燃料電源の焚き増しが行われたことによるものです。電力由来の二酸化炭素排出量の総量はその後、減少傾向に転じています(図 2-11)。このように、原子力は電力の低炭素化に寄与します。

図 2-11 電源種別の発電電力量と二酸化炭素排出量

(出典)環境省、国立環境研究所「2016年度(平成28年度)の温室効果ガス排出量(確報値)について」(2018年)[12]

コラム ~温室効果ガス削減に向けて~

温室効果ガスの削減を実現するためには、電化及び電力の低炭素化が重要です。世界では過去数十年で生活の質の向上に合わせて電化率が上昇してきましたが(図1)、新興国における経済発展と合わせて、世界の電力需要が増大していくことが想定されます。エネルギー需要における電力の重要性が増す中、電力の低炭素化についても、地球温暖化問題への対応を目的とした温室効果ガス排出抑制に寄与するものと思われます。

世界の地域別電力化率の変化

(出典)経済産業省「平成29年度 エネルギー白書」(2018年)

日本はオイルショックを経験したことに加え、化石燃料価格が高く、火力発電の高効率化や省エネルギー化を進めてきたことなどにより、温室効果ガスの排出量を追加的に1トン削減するために必要な費用(CO2限界削減費用)は図2に示すように、世界で最も高いレベルにあるという試算もあります。したがって日本では特に、コストを考慮し、経済や国民生活への影響を抑えつつ地球温暖化対策を進めていくべきという意見もあります。

2030年における約束草案のCO2限界削減費用の国際比較

(出典)第1回原子力委員会定例会議資料第1号 (公財)地球環境産業技術研究機構(RITE)秋元圭吾「地球温暖化対応を踏まえたエネルギー戦略と課題」(2017年)

コラム ~ファクトフルネス(事実に基づく世界の見方)~

スウェーデンの公衆衛生学者で世界保健機関等でも活躍したロスリングは、その著書「FACTFULNESS(ファクトフルネス) 10の思い込みを乗り越え、データを基に世界を正しく見る習慣」[13]において、事実に基づいて世界を見る必要性を訴えるとともに、その方法を述べています。

同書においてロスリングは、経営者や学生など多くの人々を対象に、世界の貧困、富、人口、出生、死亡、教育、保健、ジェンダーなどに関する質問をしたものの、正解率は非常に低く、例えば極度の貧困層の割合はこの20年で半減したにもかかわらず、正しく答えられたのは10%以下であったとしています。こうした実情をふまえ同書では、データでは世界は少しずつ良くなっているのに、人がなぜ世界を実際よりも悲観的にとらえ続けてしまうのかについて考察しています。ロスリングはその原因を、人間に備わるドラマチックな本能と、ドラマチックすぎる世界の見方にあるとしています。

同書では、差し迫った危険から逃れるために一瞬で判断を下す本能や、情報源としてのドラマチックな物語を求める本能のように、数千年前の先祖にとって生存のために必要だった本能が、必要性が低下した今も人間の脳に備わっており、世界についての誤解を生んでいると述べられています。

ロスリングは同書において、事実に基づく世界の見方を阻害するドラマチックな本能として次の10の本能と思い込みを挙げ、データに基づいて説明した上で、これらの本能を抑え、事実に基づいて世界を見るためのファクトフルネスの大まかなルールを示しています。

| ドラマチックな本能 | 本能に基づく思い込み | 本能を抑えるための ファクトフルネスのルール |

|---|---|---|

| 1.分断本能 | 世界は分断されている | 大半の人がどこにいるかを探そう |

| 2. ネガティブ本能 | 世界はどんどん悪くなっている | 悪いニュースのほうが広まりやすいと覚えておこう |

| 3. 直線本能 | 世界の人口はひたすら増え続ける | 直線もいつかは曲がることを知ろう |

| 4. 恐怖本能 | 危険でないことを、恐ろしいと考えてしまう | リスクを計算しよう |

| 5. 過大視本能 | 目の前の数字がいちばん重要だ | 数字を比較しよう |

| 6. パターン化本能 | ひとつの例がすべてに当てはまる | 分類を疑おう |

| 7. 宿命本能 | すべてはあらかじめ決まっている | ゆっくりとした変化でも変化していることを心に留めよう |

| 8. 単純化本能 | 世界はひとつの切り口で理解できる | 一つの知識がすべてに応用できないことを覚えておこう |

| 9. 犯人捜し本能 | 誰かを責めれば物事は解決する | 誰かを責めても問題は解決しないと肝に銘じよう |

| 10. 焦り本能 | いますぐ手を打たないと大変なことになる | 小さな一歩を重ねよう |

ロスリングはこうしたドラマチックな本能に気がついて「事実に基づいて世界を見れば、世の中もそれほど悪くないと思えてくる。これからも世界を良くし続けるためにわたしたちに何ができるかも、そこから見えてくる」と述べています。

ロスリングが同書で示した「ファクトフルネス」な世界の見方は、我が国や世界のエネルギー問題を正しくとらえる上でも有用である可能性があります。

(5) 世界の原子力発電の状況と中長期的な将来見通し

原子力発電が米国で開始されて以来、世界各国で原子力発電の開発が進められ(図 2-12)、2019年2月末時点で、世界で運転中の原子炉は445基にのぼり、原子力発電設備容量は3億9,566万kWに達しています。さらに、建設中のものを含めると総計502基、4億5,762万kWとなります。世界最大の原子力利用国である米国では、2019年3月時点で98基の原子炉が稼働しています[14] 。世界の原子力発電電力量は、2000年代に年間2.5兆kWhを超えました。2010年代に入り、2011年の東電福島第一原発事故の影響もあり、いったん落ち込みましたが、その後回復の兆しを見せています(図 2-13)

図 2-12 世界の原子力発電設備容量(運転中)の推移(地域別)

(出典)経済産業省「平成29年度 エネルギー白書」(2018年)7

図 2-13 世界の原子力発電電力量の推移(地域別)

(出典)経済産業省「平成29年度 エネルギー白書」(2018年)8

ウクライナ(旧ソ連)のチェルノブイリ原子力発電所の事故9、さらに東電福島第一原発事故を経て、西欧諸国の中にはドイツやイタリア、スイス等のように、脱原子力政策に転じる国々が現れました。さらにアジアでも、2017年に台湾や韓国が、脱原子力の方針を示しました。韓国の文在寅(ムン・ジェイン)政権は原子炉新増設計画を2基を除いて白紙撤回し、段階的に脱原子力を進める方針を示しています。ただし、台湾では2018年11月に実施された公民投票で、2017年の法改正で盛り込まれた、2025年までの脱原子力を定める条文の削除が決まるなど、脱原子力の是非が問われています。

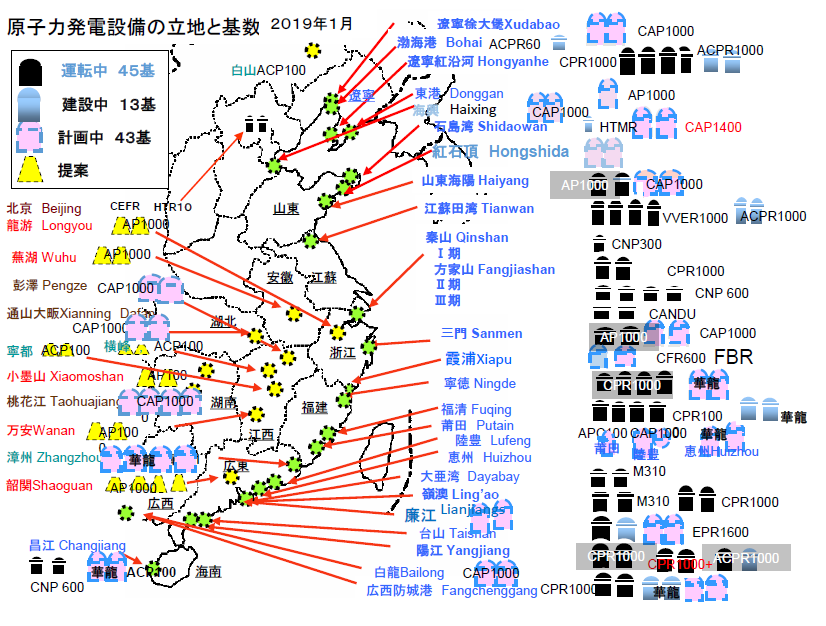

そのほかのアジア、東欧、中近東等では、経済成長に伴う電力需要と電力の低炭素化に対応するため、東電福島第一原発事故後も原子力開発が進展しています(図2-12)。2011年以降、2017年までの間に、世界では42基の原子炉が営業運転が開始されているとともに、37基の原子炉が建設開始され、38基が閉鎖されています10。特に、中国やインドでは、国産炉開発と国外からの原子炉導入を並行して進めており、世界の原子力開発を牽引しています(図 2-14)。

図 2-14 中国における原子力発電所の立地と基数(2019年1月)

(出典)第2回原子力委員会定例会議資料第1号 永崎隆雄「中国の原子力の課題」(2019年)

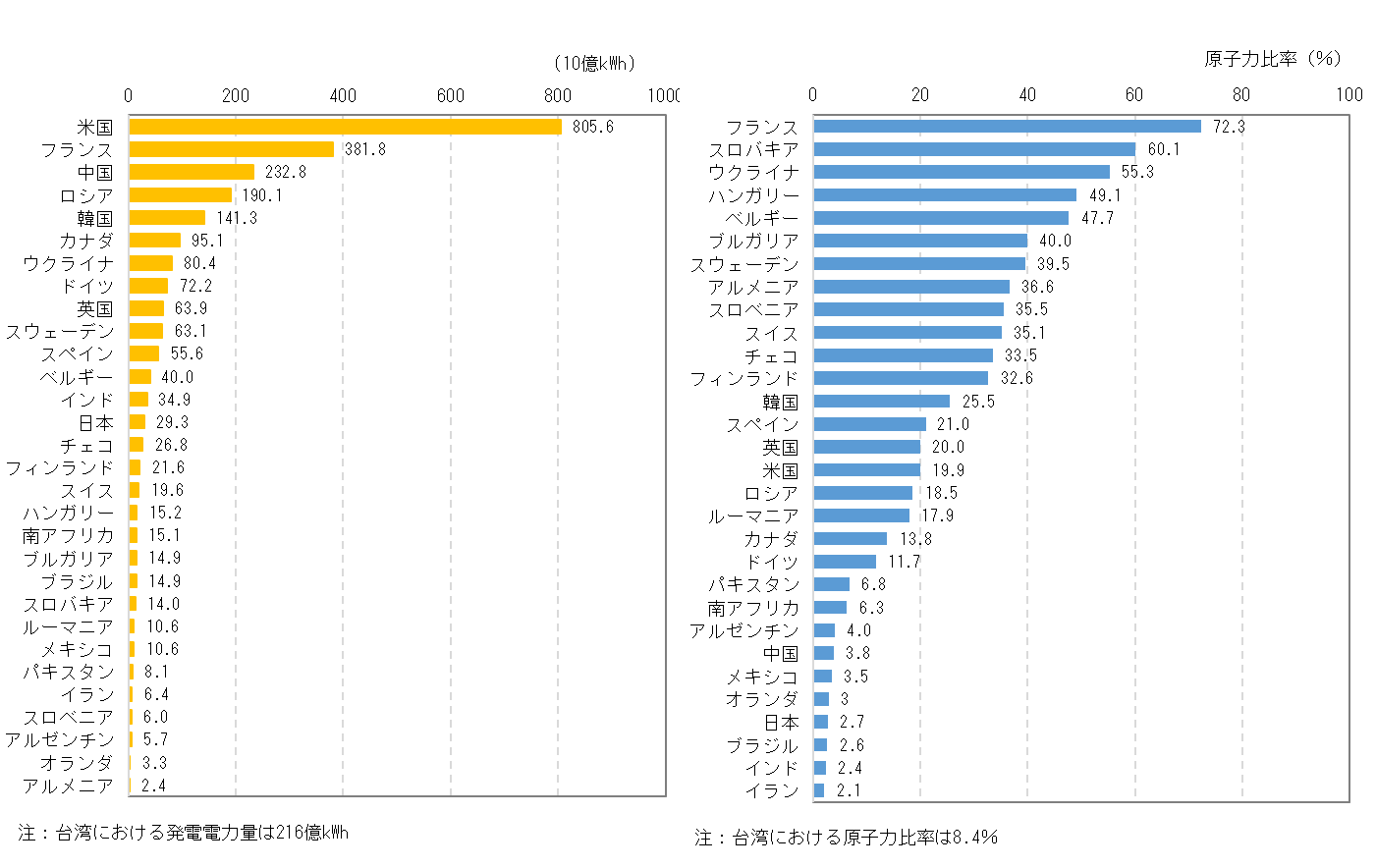

また、英国等の原子力利用先進国においても、電力自由化環境の下で様々な政策措置が模索され、低炭素電源としての原子力発電の重要性が再認識され、長期にわたって投資回収を図ることができる仕組みを導入して、原子力発電所の建設や計画が進められています。なお、原子力による発電電力量で世界第2位、発電電力量に占める原子力比率では世界首位を占めるフランス(図 2-15)では、2012年に原子力発電電力量の比率を2025年までに現在の約75%から50%まで縮減する原子力目標を掲げていますが、目標達成時期は2025年から2035年に先送りされています。2018年11月に発表した長期的なエネルギー計画骨子案では、原子力比率縮減のため2035年までの原子炉の閉鎖計画が示されましたが、政府は原子力を引き続き低炭素電源と位置付け、第3世代炉である欧州加圧水型原子炉(EPR11)を2035年以降に新設するオプションも維持する方針です。

図 2-15 各国の原子力発電電力量(左)及び原子力比率(右)(2017年)

(出典)IAEA「Energy, Electricity and Nuclear Power Estimates for the Period up to 2050」(2018年)12

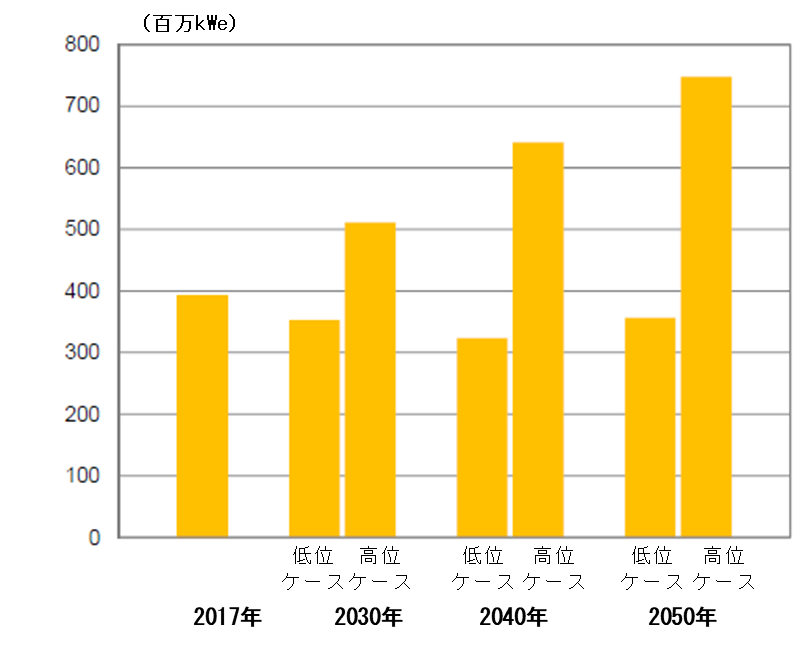

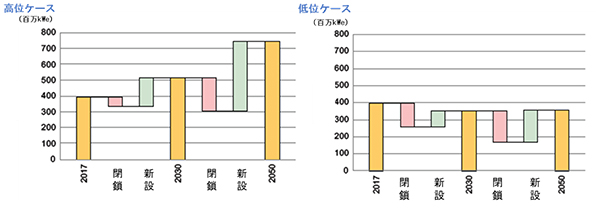

IAEAが2018年9月に発表した「2050年までのエネルギー、電力、原子力発電の予測2018年版」では、原子力発電の設備容量について、①現在の市場や大幅な技術革新等、原子力を取り巻く環境が大きく変化しないと仮定した、保守的な「低位ケース」と、②新興国の経済成長や電力需要の増大の継続を仮定し、パリ協定締約国による温室効果ガス排出削減で原子力の果たす役割が拡大することを前提にした「高位ケース」を設定してそれぞれ見通しを示しています。

2017年の原子力発電設備容量は3.9億kWですが、アジアやアフリカ地域でエネルギー需要の伸びや気候変動対策等の観点から原子力への関心が強い一方、特に北米や欧州地域において、閉鎖時期に来た既存炉を廃止措置し新規炉を建設するリプレースが低調であることから、①低位ケースでは今後の原子炉閉鎖が新規運開を上回る状況が2050年まで続く見込みです。②高位ケースでは2030年に5.1億kW、2050年に7.5億kWに拡大すると予測されていますが、前年版より低い見通しとなっています(表 2-2、図 2-16、図 2-17)[15]。

| 発電設備容量 | 2017年 | 2030年(a) | 2040年(a) | 2050年(a) | |||

|---|---|---|---|---|---|---|---|

| 低 | 高 | 低 | 高 | 低 | 高 | ||

| 合計(百万kWe) | 6,922 | 9,826 | 11,518 | 12,908 | |||

| 原子力(百万kWe) | 392 | 352 | 511 | 323 | 641 | 356 | 748 |

| 原子力比率(%) | 5.7 | 3.6 | 5.2 | 2.8 | 5.6 | 2.8 | 5.8 |

| (a)原子力については、寿命到来による閉鎖予定を考慮して推計) | |||||||

図 2-16 IAEAによる2050年までの原子力発電設備容量推移見通し

(出典)IAEA「Energy, Electricity and Nuclear Power Estimates for the Period up to 2050」(2018年)

図 2-17 IAEAによる2050年までの原子力発電所閉鎖・新設見通し

(出典)IAEA「Energy, Electricity and Nuclear Power Estimates for the Period up to 2050」(2018年)[15]

米国では2010年前後よりシェール革命13が起こり、天然ガス等が安価になるなど火力発電コストが低下する中で原子力発電のコスト競争力が悪化し、結果として停止する原子力発電所が出てきています。一方で、マサチューセッツ工科大学では「炭素制約社会における原子力の将来」と題した報告書を発表し、今後の低炭素社会に向けた原子力発電の役割について、様々な観点から検討しています。例えば、地球温暖化対策としての原子力発電が市場競争力を持つべきことに言及し、原子力発電コストの削減に向けた提言を行っています。(コラム「米MIT報告書『炭素制約世界における原子力の将来』」参照)

コラム ~米MIT報告書「炭素制約世界における原子力の将来」~

米国のマサチューセッツ工科大学(MIT:Massachusetts Institute of Technology)の学際拠点であるMITエネルギーイニシアチブは、2018年9月に研究報告書「炭素制約世界における原子力の将来」を公表しました。この報告書では、5つのテーマ「原子力のチャンス」「原子炉のコスト」「先進炉技術の進展」「原子力産業のビジネスモデルと政策」「原子力安全規制と許認可」を検討した結果として、低炭素社会の実現において原子力が果たすべき役割が極めて重要である一方、コストの高さが原子力を拡大する上での大きな制約要因であるとの認識を示しています。

以下の図は、発電電力量1kWh当たりの二酸化炭素排出量にどの程度の制約(炭素制約)を課すかによって、発電に掛かるシステムコスト(左列)や原子力発電がピーク需要に占める比率(右列)がどのように変わるかを、米国、中国を対象にそれぞれ試算したものです。この試算では原子力に関するシナリオとして、以下の3種類が設定されています。

- そもそも原子力発電を認めない

- 原子力発電所の建設コスト(オーバーナイトコスト)について、現状のコストレベルで建設(米国:5,500米ドル/kW 中国:2,800米ドル/kW)

- 原子力発電所の建設コスト(オーバーナイトコスト)について、上記より低いコストで建設(米国:4,100米ドル/kW 中国:2,100米ドル/kW)

炭素制約条件及び原子力発電所の有無・建設コスト別に見た発電システムコスト(左)

ピーク需要に占める原子力発電設備比率(右)

(出典)MIT「The Future of Nuclear Energy in a Carbon-Constrained World」(2018)に基づき作成

上図左列のデータが示すとおり、炭素制約が大きい(発電電力量1kWhあたりの二酸化炭素(CO2)排出量が厳しく制限される)ほど、原子力発電なしのシナリオでは米国においても中国においても、発電におけるシステムコストが大きく上昇すると見込まれます。

上図右列のデータでは、人件費やファイナンス費用が大きく建設コストが高い米国においては、コストが現状レベル(水色)の場合、炭素制約が10gCO2/kWhより厳しいケースでようやく、原子力発電が競争力を持つと分析されています。一方、建設コストが一定程度低下した(黄色)場合、炭素制約が100gCO2/kWhのケースでも競争力を持ち得ます。これに対し、原子力発電所の建設コストが米国より低い中国では、現状のコストレベルでも原子力発電所が市場競争力を持つことが示されています。

MITの報告書では、産業界がコスト削減方策を講じる必要性を指摘するとともに、政府がエネルギー政策と環境政策のバランスが取れた支援を行うこと、また将来に向けたコスト低減の潜在的可能性の観点からも、新技術の開発を初期段階で適切に補助することが必要であると指摘しています。同報告書では、原子力のコスト削減に向けて、以下のような提言を示しています。

- 新設計画を順調に進めるため、プロジェクト・建設管理実績を活用すること

- 設計を可能な限り標準化し、工場等での製造を実施すること

- 固有かつ受動的な安全機能を備えた原子炉設計に移行すること

- 全ての低炭素発電技術が、それぞれの本来の価値に基づき公平に競争できるような脱炭素化政策を構築すること

- プロトタイプ原子炉に対し、政府がサイトを提供すること/li>

- 政府が先進炉のプロトタイプ試験及び商業利用に向けた資金援助プログラムを実施すること

(出典)MIT「The Future of Nuclear Energy in a Carbon-Constrained World」(2018)に基づき作成

- Japan Power Demonstration Reactor

- 資源エネルギー庁「電源開発の概要」、「電力供給計画の概要」を基に経済産業省が作成

- 発電設備の最大能力で、発電所が単位時間にどのくらい電気を作ることができるかを示します(W、kWで表す)。

- 発電所が、ある期間において実際に作り出した電力と、その期間休まずフルパワーで運転したと仮定した時に得られる電力量(定格電気出力とその期間の時間との掛け算)との百分率比です。 年間の設備利用率(%)=[実際の年間発電電力量(kWh)÷(設備容量(kW)×365日×24時間)]×100

- Liquefied Natural Gas

- Feed in Tariff

- 1日本原子力産業協会「世界の原子力発電開発の動向2017年版」を基に経済産業省が作成

- IEA「World Energy Balances 2017 Edition」を基に経済産業省が作成

- 1986年4月26日に、旧ソ連ウクライナ共和国のチェルノブイリ原子力発電所4号機で発生した事故で、急激な出力の上昇による原子炉や建屋の破壊に伴い大量の放射性物質が外部に放出され、ウクライナ、ロシア、ベラルーシや隣接する欧州諸国を中心に広範囲にわたる放射能汚染をもたらしました。INES(国際原子力事象評価尺度)でレベル7と評価されています。

- 世界の原子炉の運転開始、着工、閉鎖の推移は、資料編に記載しています。

- European Pressurized Reactor

- この図は「Energy, Electricity and Nuclear Power Estimates for the Period up to 2050, 2018 Edition」(Reference Data Series No. 1 ○C IAEA 2018)内の図を、エム・アール・アイ リサーチアソシエイツ株式会社が翻訳したものです。IAEAあるいはIAEAに正式に委任された者によって英語で公開されている版が公定のものです。翻訳された図や図を掲載した図書の、正確性や質、信憑性、出来栄えに対して、IAEAは一切の保証、責任を負いません。また翻訳された図の利用によって生じた直接的・間接的ないかなる損害に対しても、IAEAは一切の法的責任を負いません。

- シェール革命:シェール(頁岩)層の間に閉じ込められていた石油やガス(シェールオイル、シェールガス)が、工業規模での採掘が可能になるとともに、石油等の価格高騰とも相まって、エネルギー資源としての価格競争力を持つに致りました。2010年以前より米国で採掘され市場に供給されるようになり、エネルギー分野の大きな革命といわれています。

| トップへ戻る |