第3章 国際潮流を踏まえた国内外での取組

3-1 国際的な原子力の利用と産業の動向

世界では東電福島第一原発事故後、脱原発に転じる国々も現れた一方で、電力需要増大への対応と地球温暖化対策の両立がグローバルな課題として認識される中で、英国のように原子力を継続的に発電に利用する方針を示している国があります。また、アジア、中近東、アフリカ等では、新たに原子力開発が進展している国もあります。さらに、中国やロシア等を中心に、これらの新興国に対して積極的に自国の原子力発電技術を輸出する動きも見られます。このように社会・経済全体がグローバル化する中、世界における我が国の原子力利用の在り方が問われています。我が国の原子力関連機関は国際感覚の向上に努め、国際的な知見や経験を収集・共有・活用し、様々な仕組みを我が国の原子力利用に適用していく必要があります。

(1)国際機関等の動向

① 国際原子力機関(IAEA)

IAEAは、原子力の平和的利用を促進すること、原子力の軍事利用への転用を防止することを目的として、1957年に国連総会決議を経て設置されました。IAEAには2019年2月時点で171か国が加盟しています[1]。IAEAは発電のほか、がん治療や食糧生産性の向上等、非発電分野も含めた様々な目的のために原子力技術を活用する取組を行っています。またIAEAは、OECD/NEAの協力の下、2019年10月7日から11日に「気候変動と原子力の役割に関する国際会議」を初めて開催し、各国の代表者らが気候変動目標を達成するための原子力の役割、及び原子力技術開発について情報交換と討議を行いました[2]。

現在のIAEAの事務局長はアルゼンチンのグロッシー氏で、2019年12月に就任しました[3]。グロッシー氏は、2020年2月に日本を訪れた際に安倍総理大臣を表敬訪問し、IAEAと日本の緊密な関係を維持することや東電福島第一原発の廃炉に関して引き続き協力すること等について述べました[4]。また、グロッシー氏は、原子力委員会定例会議に出席して日本の原子力関連機関の取組に関して原子力委員との意見交換を行ったほか、東電福島第一原発の視察も行いました[5][6]。② 経済協力開発機構/原子力機関(OECD/NEA)

OECD/NEAは、参加国間の協力を促進することにより、安全かつ環境的にも受け入れられる経済的なエネルギー資源としての原子力エネルギーの発展に貢献することを目的として、原子力政策、技術に関する情報・意見交換、行政上・規制上の問題の検討、各国法の調査及び経済的側面の研究等を実施しています。OECD/NEAには2020年3月時点で33か国が参加しており、加盟各国代表により構成される運営委員会により運営されています[7]。また、運営委員会により選出された事務局長以下の職員にて事務局を構成しています。

OECD/NEAは原子力安全、放射性廃棄物管理分野を中心に、数多くの共同プロジェクトやデータベースを実施・運用しています。各分野で実施中・運用中の共同プロジェクト及びデータベースプロジェクトは表3-1のとおりです[8]。

表 3-1 OECD/NEAで実施・運用中の共同研究プロジェクト及びデータプロジェクト 分野 プロジェクト 原子力安全

- 事故シミュレーションのための先進的な熱水力試験ループ(ATLAS-2)プロジェクト

- ヨウ素挙動プロジェクト(BIP-3)

- 東電福島第一原発事故のベンチマーク研究(BSAF)プロジェクト

- CABRI 国際プロジェクト(CIP)

- 複数火災区画火災試験(PRISME-2)プロジェクト

- ハルデン炉プロジェクト

- 原子力安全のための水素影響緩和試験プロジェクト フェーズ2(HYMERES-2)

- 炉心流量喪失試験(LOFC)プロジェクト

- 一次冷却系ループ試験設備(PKL-4)プロジェクト

- 燃料デブリの分析に関する予備的研究(PreADES)プロジェクト

- シビアアクシデントの不確実性低減(ROSAU)プロジェクト

- 燃料棒束の熱伝達試験(RBHT)プロジェクト

- ソースターム評価・緩和 プロジェクト フェーズ2(STEM-2)

- スタズビック被覆管健全性プロジェクト(SCIP-3)

- 熱水力、水素、エアロゾル及びヨウ素挙動に関するプロジェクト フェーズ3(THAI-3)

- ケーブル経年化に関するデータ・知見(CADAK)プロジェクト

- コンポーネント運転経験、劣化、老化プログラム(CODAP)

- 火災事象記録交換(FIRE)プロジェクト

- 国際共通要因故障データ交換(ICDE)プロジェクト

核科学

- 先進燃料の熱力学-国際データベース (TAF-ID)

- 福島第一原子力発電所の事故進展シナリオ評価に基づく燃料デブリと核分裂生成物の熱力学特性の解明に係る協力プロジェクト (TCOFF)

放射性

廃棄物管理

- 原子力施設廃止措置プロジェクトに関する科学技術的情報の交換のためのNEA協力プログラム(CPD)

- 熱化学データベース(TDB)プロジェクト

放射線防護

- 職業被ばく情報システム(ISOE)プロジェクト

(出典)NEAウェブサイト「NEA joint projects」に基づき作成

③ 世界原子力協会(WNA)

世界原子力協会(WNA1)は、原子力発電を推進し原子力産業を支援する世界的な業界団体であり、情報の提供を通じて原子力発電に対する理解を広めるとともに、原子力産業界として共通の立場を示し、エネルギーを巡る議論に貢献していくことを使命としています。WNAには、世界の原子炉ベンダー、原子力発電事業者に加え、エンジニアリングや建設、研究開発を行う企業・組織等、産業全体をカバーするメンバーが参加しています。WNAに加盟する事業者による原子力発電電力量は、世界の原子力発電の約70%を占めています[9]。

WNAの活動は、「原子力産業界の相互協力」、「一般向けの原子力基本情報やニュースの提供」、「国際機関やメディア等、エネルギーに関する意思決定や情報伝播に影響を持つステークホルダーとのコミュニケーション」の3つの分野に分類されます。

原子力産業界の協力に関する活動としては、2020年3月時点で15のワーキンググループが開催され、経済面、安全性、環境問題等の様々な問題において原子力産業としての意見形成を図っています。これらのワーキンググループは、IAEAやOECD/NEAをはじめとする原子力関連の国際機関との協力において、原子力産業界を代表して活動します。

また、世界原子力大学を通じて、IAEA、世界原子力発電事業者協会(WANO)、OECD/NEAと協力して原子力教育の強化やリーダーシップの育成を行っています[9]。

④ 世界原子力発電事業者協会(WANO)

WANOは、チェルノブイリ原子力発電所事故を契機に、自社・自国内のみでの取組には限界があると認識した世界の原子力発電所事業者によって1989年に設立されました[10]。

WANOは本部を英国ロンドンに置き、米国のアトランタ、ロシアのモスクワ、フランスのパリ、及び東京に地域センターを設置しています。全ての会員はいずれかの地域センターに所属します。東京地域センターには、我が国の事業者のほか、中国、台湾、韓国、インド、パキスタンの原子力発電事業者が所属しています[11][12]。

WANOは、世界の原子力発電所の運転上の安全性と信頼性を最高レベルに高めるために、共同でアセスメントやベンチマーキングを行い、更に相互支援、情報交換や良好事例の学習を通じて原子力発電所の運転性能(パフォーマンス)の向上を図ることを使命としています[13]。こうした使命に基づき、WANOでは原子力発電所に対し、他国事業者の専門家チームによるピアレビューを実施しているほか、原子力発電所の運転経験・知見の収集分析・共有、各種ガイドライン等の作成、ワークショップやトレーニングプログラムの提供等を実施しています。中でもピアレビューはWANOのプログラムの中核であり、東電福島第一原発事故後は従来6年に1度の頻度であったピアレビューを4年に1度とし、レビュー実施から2年後にフォローアップを実施しています[14]。

コラム ~クリーンエネルギーシステムにおける原子力の必要性~

世界原子力協会(WNA)は2019年に、クリーンエネルギーシステムにおける原子力の必要性に関するレポート「The Silent Giant(沈黙の巨人)」を発表しました[15]。WNAはこのレポートにおいて、国際エネルギー機関(IEA)等の報告書を引用しながら、原子力発電が高出力でクリーンなエネルギーシステムの実現に向けた近道であることや、エネルギーセキュリティの強化・気候変動による影響の緩和等にも貢献する手段であることを説明しています。

WNAは持続可能なエネルギーの拡大に向け、原子力が全世界の発電電力量に占める割合を2050年までに25%にする目標を掲げており、原子力の可能性を引き出すために、以下の3分野の課題を解決する行動が必要であるとしています。

同レポートにおいてWNAは、短期的なものの見方をする世界では、持続可能な世界への転換における原子力発電の役割が正当に評価されず、再生可能エネルギーのみがゼロカーボンのエネルギーシステムを担うかのような言説が一般に見られることに疑問を呈しています。また、原子力は世界30か国で既に実績のある発電技術であり、持続可能なエネルギー転換を促進する触媒の役割を果たす可能性があるとしています。WNAは、天候や季節に関わらず膨大な電力量を供給可能であり、縁の下で我々の生活を支えている原子力発電を、今日のエネルギーシステムにおける「沈黙の巨人」と表現しています。

- 電源の信頼性とエネルギーセキュリティを重視する公平な市場競争環境の構築:

世界の電力市場は短期的視野に支配されており、持続可能になっていない。電力を安価で安定に毎日24時間供給することは、広範な社会的便益をもたらす。原子力はこれができる最も安価な電源である。- 原子力規制の国際的な標準化:

原子力規制が国ごとに異なり国際的に標準化されておらず、原子力に係る貿易や投資の障壁となっている。また、原子力規制が国際的に標準化されていないことにより、原子力関連の活動に不必要な規制負担がかかり、新設計の許認可の遅れや原子力イノベーションの阻害をもたらしている。- 電力システム全体の安全性を社会的観点も含めて包括的に認識:

電力システム全体の安全性について、健康、環境、安全等の社会的観点も含めて包括的に考える必要がある。原子力発電の健康、環境、安全面の長所が十分に認識されていない。原子力は他の発電方式に比べて、発電に起因する死者の発生数(設備容量あたりの年間死者数)が最も少ない、安全なエネルギーである。加えて、石炭ではなく原子力を用いることにより、大気汚染等に起因する死者の発生を毎年数万人単位で防ぐことができるという点等が、よりよく認識され評価されるべきである。

(2) 海外の原子力発電主要国の動向

① 米国

米国は、2020年3月時点で96基の実用発電用原子炉が稼働する、世界第1位の原子力発電利用国であり[16]、ボーグル原子力発電所3、4号機の2基のプラントの建設が進められています[17]。原子力発電に対しては共和・民主両党の超党派的な支持が得られており、2017年1月に発足したトランプ政権も、原子力支援に非常に前向きな姿勢を示しています。同年6月のエネルギー週間における演説でトランプ大統領は、原子力をクリーンかつ再生可能であり、発電に伴い炭素を排出しないエネルギー源であるとし、その再興と拡大を開始するとの意向を示しました。また、米国エネルギー省(DOE)は、先進原子力技術開発プロジェクトに資金を提供するなど、研究開発の実施や支援及び税制面において新型炉の開発・実用化や原子炉の新設プロジェクトに向けた取組を推進しています。

米国において、原子力安全規制は原子力規制委員会(NRC)が担っています。NRCは、我が国でも導入に向けた取組が進められている、稼働実績とリスク情報に基づく原子炉監視プロセス(ROP)等を導入することで、合理的な規制の施行に努めています[18]。

NRCは2019年12月に、ターキーポイント原子力発電所3、4号機に対して2度目となる20年間の運転認可更新を承認しました。米国で80年運転が承認されたのはこれが初めてのことです[19]。また、ターキーポイント3、4号機に続いて、2020年3月にはピーチボトム2、3号機の運転認可更新申請もNRCにより承認されました[20]。また、産業界の自主規制機関である原子力発電運転協会(INPO)や、原子力産業界を代表する組織である原子力エネルギー協会(NEI)も、安全性の向上に向けた取組を進めています。

原子力の支援に係る法律としては、2018年9月に先進的な原子力技術開発等を促進する「原子力イノベーション能力法」が[21]、2019年1月にはNRCに対して先進炉のイノベーションや実用化に資する許認可プロセスの確立を求める「原子力エネルギーイノベーション及び近代化法」が、それぞれ成立しています[22]。

米国では、民生・軍事起源の使用済燃料や高レベル放射性廃棄物を同一の処分場で地層処分する方針に基づき、ネバダ州ユッカマウンテンでの処分場建設が計画され、DOEが2008年6月に、NRCに建設認可申請を提出しました[23]。オバマ前政権が同プロジェクトを中止する方針であった一方で、トランプ政権は進める意向であり、2018から2020会計年度の予算要求でも遂行のための予算を要求しましたが、連邦議会は同プロジェクトへの予算配分を認めませんでした。こうした中、2021会計年度の予算要求では、ユッカマウンテン計画の膠着状態を傍観せずに代替の解決策を開発するとの方針が表明されました[24]。

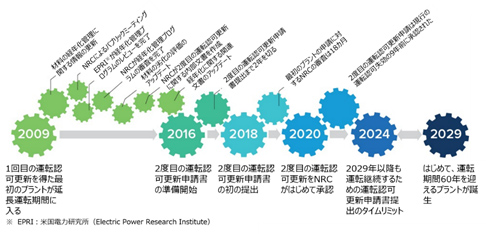

コラム ~米国における2度目の運転認可更新~

米国では、原子力発電プラントの80年運転に向けた運転認可更新が進められています。米国では運転開始後の運転認可は最長で40年有効ですが、その後最長20年単位での認可の更新が可能となっています。現在、多くのプラントが1回目の20年の認可更新を認められていますが、更にもう一度20年の認可更新が認められる事例も出てきています[25]。

原子力規制委員会(NRC)が2019年12月に、ターキーポイント原子力発電所3、4号機に対して2度目となる20年間の運転認可更新を承認しました。ターキーポイント3、4号機に続いて、2020年3月には、ピーチボトム2、3号機の運転認可更新申請もNRCにより承認されました[20]。そのほか、NRCはサリー1、2号機の許可申請を既に受理しており、加えて、ノースアナ1、2号機とオコニー1、2、3号機については、発電事業者が許可申請提出の意向をNRCに通知しています[26]。また、その他の発電事業者も、運転認可更新申請を行う意向を示しています。

20年間の運転認可更新に関するロードマップを2015年に作成・公表した原子力エネルギー協会(NEI)は、その必要性について、原子力発電は米国の重要なベースロード電源であり、ゼロカーボン電源として最も多くの電力を発電しているものの、2040年までには半分のプラントが60年間の運転期間を満了することになるため、電力の安定供給のためにも更なる20年間の運転認可更新が必要であるとしています。また、運転認可更新により、原子力発電を他の電源で代替する場合のコストや温室効果ガスの排出増を回避できることも指摘しています[27]。

NEIが示した2度目の運転認可更新の流れは以下のとおりです。NRCはプラントの検査、環境影響評価や厳格な安全審査を実施し、運転期間が長期にわたっても、プラントが厳格な安全基準を満足できるか否かを確認します[28]。2度目の運転認可更新の流れ

(出典)NEIウェブサイト「Second License Renewal」

② フランス

フランスでは、2020年3月時点で57基の原子炉が稼働中です。我が国と同様にエネルギー資源の乏しいフランスは、総発電電力量の約7割を原子力発電で賄う原子力立国であり、その規模は米国に次ぐ世界第2位となっています[16]。また、10年ぶりの新規原子炉となるフラマンビル3号機(EPR、165万kW)の建設が、2007年12月以降進められています[29]。

前オランド政権下で、2015年にエネルギー転換法が制定され、国内の原子力発電の割合を現行の75%から2025年までに50%に縮減する目標が規定されました[30]。2017年に就任したマクロン現大統領もこの方針を踏襲したものの、2017年11月に、この目標を実現するためには既存の石炭火力発電所の維持とガス火力発電所の新規建設が必要との分析結果を送電系統運用会社が提示したことを受け、政府は原子力比率の低減目標達成時期を2025年から2035年に先送りしました。また、2020年4月に政府が公表した改定版多年度エネルギー計画(PPE2)では、2035年の減原子力目標達成のため、14基の90万kW級原子炉を閉鎖する方針が示される一方で、2035年以降の低炭素電源の確保のため、原子力発電比率の維持も念頭に、6基のEPRの新設を想定して原子炉新設の検討を2021年頃まで行う方針も示されています[31]。

このように原子力縮減の方向性は示されていますが、一方で、フランス政府は原子炉等の輸出を支持しています。フランスでは2001年に設立されたAREVA SA社が総合的な原子力事業を行ってきましたが、フィンランドでの原子力発電所建設遅延や、2011年の東電福島第一原発事故の影響に伴う同社の経営状況の悪化を受けて、政府は原子力産業界の再編を進めました。その結果、同社は、燃料サイクル事業を担うオラノ社、原子炉製造事業を担うフラマトム社等に分割されました。フラマトム社の株式の75.5%をフランス電力(EDF3)が、19.5%を三菱重工業株式会社が、5%を仏エンジニアリング会社Assystemが保有しています[32]。また、オラノ社には、日本原燃株式会社及び三菱重工業株式会社がそれぞれ5%ずつ出資しています[33]。フラマトム社が開発した欧州加圧水型原子炉(EPR)は、既に中国で2基の運転が開始されているほか、フランス、フィンランド、英国でそれぞれ1基ずつ建設が進められています[34][35][36]。

高レベル廃棄物処分に関しては、2006年の放射性廃棄物等管理計画法に基づき、「可逆性のある地層処分」を基本方針として、放射性廃棄物管理機関(ANDRA4)がフランス東部ビュール近傍で高レベル放射性廃棄物等の地層処分場の設置に向けた準備を進めています。同処分場の操業開始は2030年頃と見込まれています[37]。

③ ロシア

ロシアでは、2020年3月時点で38基の原子炉が稼働中で、2018年の原子力発電比率は約18%です。また、4基が建設中です[16]。2019年には、初の浮揚式原子力発電所であるアカデミック・ロモノソフ2基が運転を開始しました。また、高速炉についても、ベロヤルスクでナトリウム冷却型高速炉2基が運転中です。

原子力行政に関しては、2007年に設置された国営企業ロスアトムが民生・軍事両方の原子力利用を担当し、連邦環境・技術・原子力監督局が民生利用に係る安全規制・検査を実施しています。

ロシアは、2030年までに発電電力量に占める原子力の割合を25%に高め、これまで発電に用いていた国内の化石燃料資源を輸出に回す方針です。また、原子力事業の海外展開を積極的に進めており、ロスアトムは旧ソ連圏以外のイラン、中国、インドでロシア型原子炉(VVER)を運転開始させているほか、トルコやフィンランド等にも進出しています。原子炉や関連サービスの供給と併せて、建設コストの融資や投資建設(Build)・所有(Own)・運転(Operate)を担うBOO方式での契約も行っており、初期投資費用の確保が大きな課題となっている輸出先国に対するロシアの強みとなっています[38]。

またロシアは、政治的理由により核燃料の供給が停止した場合の供給保証を目的として、2007年にシベリア南東部のアンガルスクに国際ウラン濃縮センター(IUEC5)を設立し、IAEA監視の下、2010年以降約120tの低濃縮ウランを備蓄しています[39]。

④ 中国

中国では、2020年3月時点で47基の原子炉が稼働中で、設備容量は合計4,500万kWを超えています。また、12基の原子炉が建設中です[16]。原子力発電の拡大が進められており、2018年1月から2019年12月までの期間に10基の原子炉が商業運転を開始しました。これには、米ウェスチングハウス(WH6)社製のAP1000が4基、フランスのフラマトム社が開発したEPRが2基含まれています。2019年7月、中国政府は山東省の栄成、福建省のショウ州(ショウ=さんずいに章)及び広東省の太平嶺の計3件の原子力発電所の建設を認可したと発表し[40]、同年10月には、福建省のショウ州(ショウ=さんずいに章)原子力発電所1号機(華龍1号)の建設が開始されました。中国政府によって原子炉の建設開始が認可されたのは約4年ぶりです[36]。

中国では、中国核工業集団公司(CNNC)と中国広核集団(CGN7)がそれぞれ軽水炉の国産化を進めてきましたが、これを統合して国産の第3世代炉「華龍1号」を開発、2015年12月に両社出資による華龍国際核電技術有限公司(華龍公司)が発足しました。華龍1号は国内外での展開を想定しており、中国国内では2015年に華龍1号の初号機(福清5号機)の建設が開始されています。今後、国内で複数基の建設が予定されているほか、国外でも、華龍1号を採用したパキスタンのカラチ原子力発電所2、3号機の建設が開始されています[36]。

なお、中国はクローズドサイクルの実現に向けた高速炉開発も進めており、2010年には中国実験高速炉(CEFR8)が初臨界を達成し、2011年に送電を開始しました。また2017年には、高速実証炉の建設が開始されています[36]。

前述のパキスタンに加え、英国でも、2015年の両国首脳合意に基づき、原子力発電所新規建設への中国企業の出資が予定されており(ヒンクリーポイントC、サイズウェルC)、更には華龍1号の建設も検討されています(ブラッドウェルB)[41]。そのほか、中国の原子力事業者は、東欧、中東、アジア、南米においても、高温ガス炉や、AP1000の技術に基づき中国が自主開発しているCAP1400を含む各種原子炉の建設協力に向け、協力覚書の締結等を進めています[36]。

⑤ 英国

英国では、2020年3月時点で15基の原子炉が稼働中であり、2018年の原子力発電比率は約18%です。1990年代以降は原子炉の新設が途絶えていましたが、北海ガス田の枯渇や気候変動が問題となる中、英国政府は2008年以降一貫して原子炉新設を推進していく政策方針を掲げています。

2020年3月時点では、表3-2に示すサイトにおいて新設計画が進められています。2018年12月には、ヒンクリーポイントC原子力発電所(HPC9)での建設が開始されました。図3-1 建設中のヒンクリーポイントC原子力発電所

(出典)英国ビジネス・エネルギー・産業戦略省「Nuclear Sector Deal」[42]

HPCプロジェクトには仏EDFと中国広核集団(CGN)が出資しており、両社はHPCのほか、サイズウェルC及びブラッドウェルB原子力発電所プロジェクトにおけるEPR建設も計画・提案中です[41]。

表 3-2 英国での主たる原子炉新設プロジェクト 電力会社・コンソーシアム サイト 炉型 基数 EDFとCGN

ヒンクリーポイントC

EPR

2

EDFとCGN

サイズウェルC

EPR

2

EDFとCGN

ブラッドウェルB

華龍1号

2

(注)各プロジェクトへのEDFとCGNの出資比率はサイトによって異なる。

(出典)WNAのデータを基に作成EPRのような大型炉以外にも、英国政府は小型モジュール炉(SMR10)の建設も検討しており、そのための技術開発支援や規制対応支援を実施しています[43]。

原子炉、特に大型炉の新設には巨額の初期投資コストが必要であり、どのように資金調達するかが大きな課題となります。HPCプロジェクトに関して、政府は差額決済制度(CfD11)の適用を認めています。CfD制度は、市場における電力価格があらかじめ設定した基準価格を下回った場合に、その差額を補填する制度です[44]。これにより、EDFやCGNは長期的に安定した売電収入を得られ、初期投資を回収できる見通しを立てることができます。一方でCfD制度に関しては基準価格の設定が高すぎるとの問題が指摘されており、政府は新たな資金調達支援策として、規制機関が認めた収入を事業者が確保できることで投資回収を保証し、金融市場の混乱等に伴う想定外のコスト上振れが発生した場合に、政府資本による資金調達も検討される可能性がある規制資産ベース(RAB12)モデルの導入を検討しています[45]。

なお、英国は2016年6月の国民投票の結果を受け、2020年1月末にEU及びユーラトムから離脱し、同年末までの移行期間に入っています[46]。英国政府は、ユーラトム離脱後も原子力平和利用に関する国際協力を維持していくため、IAEAと2018年6月に保障措置協定及び追加議定書[47]を締結するとともに、米国と2018年5月に、オーストラリアと同8月に、カナダと同11月に、それぞれ二国間協定を締結しました[48]。

高レベル廃棄物処分に関しては、英国政府は2006年10月、国内起源の使用済燃料の再処理で生じるガラス固化体について、再処理施設内で貯蔵した後、地層処分する方針を決定しました。2018年12月に公開した白書「地層処分の実施-地域との協働:放射性廃棄物の長期管理」に基づき、地域との協働に基づくサイト選定プロセス開始しています[49]。

⑥ 韓国

韓国では、2020年3月時点で24基の原子炉が運転中で、2018年の原子力発電比率は約24%です。また、4基の原子炉が建設中です[16]。韓国政府は、エネルギーの安定供給や気候変動対策に取り組むため、二酸化炭素の排出が少ない電源として原子力発電を維持する方針を示し、原子力技術の国産化と次世代炉の開発等、積極的な原子力政策を進めてきました。しかし、2017年5月に発足した文在寅(ムン・ジェイン)政権は、新増設を認めず、設計寿命を終えた原子炉から閉鎖する漸進的な脱原子力を進める方針を掲げました。政府は討論型世論調査の結果を踏まえ、2017年10月に、建設中の新古里5、6号機については建設継続を認めましたが、計画段階にあった6基の新設は白紙撤回し、設計寿命満了後の原子炉の運転延長を禁止する脱原子力ロードマップを決定しました[50]。

ただし、文政権は、国内で脱原子力政策を進める一方で、輸出については国益にかなう場合は推進する方針を打ち出しています。韓国電力公社(KEPCO13)は2012年から、アラブ首長国連邦(UAE14)のバラカ原子力発電所において、4基の韓国次世代軽水炉APR-1400の建設を進めてきました。2018年には1号機が竣工し、2020年2月に同機に対し60年の運転認可が発給され、2020年3月には燃料の初装荷が完了しました[51][52]。

また韓国政府はそのほかにも、サウジアラビア、チェコ等の原子炉の新設を計画する国に対してアプローチしています。サウジアラビアとは2015年に、10万kW級の中小型原子炉(SMART15)の共同開発の覚書を締結しています。ヨルダンには熱出力0.5万kWの研究用原子炉を建設し、2016年に初臨界を達成しました[50]。

⑦ カナダ

カナダは世界有数のウラン生産国の一つであり、世界全体の生産量の約22%を占めています[53]。カナダでは、2020年3月時点で19基の原子炉がオンタリオ州(18基)とニューブランズウィック州(1基)で稼働中であり、2018年の原子力発電比率は約15%です。原子炉は全てカナダ型重水炉(CANDU炉)であり、国内で生産される天然ウランを濃縮せずに燃料として使用しています[54]。

現在や将来の電力需要に対応するために、州政府や原子力事業者は原子炉の新増設よりも、既存原子炉の改修・寿命延長計画を優先的に進めています[54]。その一方で、SMRの研究開発には力を入れており、2018年11月には州政府や電気事業者等で構成される委員会により、SMRによる低炭素社会の実現や国際的な開発競争における主導権の確保に向けたロードマップが策定されました。ロードマップでは、SMRの実証と実用化、政策と法制度、公衆の関与や信頼、国際的なパートナーシップと市場の4分野で、連邦・州政府や事業者らに、資金やリスクシェアの体制、効率的な許認可制度の構築等を促す勧告を提示しています[55]。カナダでは、カナダ原子力研究所(CNL16)が同研究所の管理サイトにおけるSMRの実証施設建設・運転プロジェクトを進めているほか[56]、安全規制機関であるカナダ原子力安全委員会(CNSC17)が、小型炉や先進炉を対象とした許認可前ベンダー設計審査を進めています[57]。CNSCは2019年8月に米国NRCと、先進炉・SMRの技術審査効率向上に向けた協力覚書を締結し[58]、2019年12月には、カナダのテレストリアルエナジー社が開発中の一体型溶融塩炉(IMSR18)を、NRCと共同で技術審査を実施する初めての非軽水炉型先進炉として選定しました[59]。カナダや米国における新型炉の開発は、顧客を想定し、商業化を前提とした企業主体の取組を、国や国の研究開発機関が支援することで行われています。

高レベル放射性廃棄物の管理・処分について、カナダは使用済燃料の再処理を行わない方針を採っており、使用済燃料は原子力発電所サイト内の施設で保管されています。2002年に核燃料廃棄物法が制定され、処分の実施主体として核燃料廃棄物管理機関(NWMO19)が設立されました。NWMOが国民対話等の結果を踏まえて政府に提案し、採用された使用済燃料の長期管理アプローチに基づき、処分サイト選定プロセスが進められており、現在は2か所の自治体を対象として現地調査が実施されています[60]。

米国、フランス、ロシア、中国、英国、韓国、カナダ以外の、原子力発電を行っている諸外国の動向については、資料編「6. 世界の原子力の基本政策と原子力発電の状況」にまとめています。

(3) 原子力産業の国際的動向

我が国では、2006年10月の株式会社東芝による米国WH社買収を皮切りに、株式会社日立製作所と米国ゼネラルエレクトリック(GE)社がそれぞれの原子力部門に相互に出資する新会社の設立、さらに、三菱重工業株式会社は仏AREVA NP社(現在は機能の一部をフラマトム社に移管)と合弁会社ATMEAを設立するなど、各社とも国外企業との関係を強化してきました。

しかし、株式会社東芝は、2017年3月のWH社による米国連邦倒産法第11章に基づく再生手続の申立て[61]により、2018年8月に、カナダに本拠を置く投資ファンドのブルックフィールド・ビジネス・パートナーズ(BBP)へのWH社の全株式の譲渡を完了しています[62]。また、株式会社日立製作所は、2019年1月に、英国における原子力発電所建設プロジェクトの凍結を公表しています[63]。

米国では、WH社とGE社が海外受注の獲得に向けて活動しています。フランスのEDFは、中国、インド、英国におけるEPRの建設・運転に関わっています。またAREVA SA社は、フィンランドでEPRの建設に関わっています。ロシアでは、2007年12月に国営企業ロスアトムの傘下に原子力関連の全事業を一元化し、旧ソ連諸国のほか、世界の原子力新興国に広く展開を図っています。韓国は、次世代軽水炉APR-1400を開発し、国内建設に続いてUAEで4基建設し、更なる海外展開を図ろうとしています。また中国の原子炉メーカーも、海外からの導入技術を踏まえ、100万kW級の国産炉の開発や輸出を進めています。

諸外国における産業動向に関しては、資料編 「6 世界の原子力の基本政策と原子力発電の状況」にまとめています。コラム ~世界の原子力発電所の新規建設:製造・建設経験の継承が重要~

世界では、各地で原子力発電所の新規建設が行われています。中国は最も新規建設が盛んな国で、国産炉の華龍1号のみならず、フランス製EPR、米国製AP1000、ロシア製VVERをほぼ計画通りに建設しています。一方、フィンランドとフランスで建設中のEPRと米国で建設中のAP1000は、先行する豊富な建設実績がなく、工期が大幅に遅延したため、建設費が大幅に増加し、メーカーや電力会社の経営を圧迫しました。さらに、初号機であったこと以外にも、建設遅延には様々な理由が指摘されており、例えばフランスのEPR建設遅延に関しては、以下のような建設遅延の理由が挙げられています[64]。

一方、中国におけるEPRやAP1000の建設では、フィンランド、フランス、米国における建設ほどの大幅な遅延は発生せず、これら3国に先駆けてEPRとAP1000が運転開始しています。UAEにおける韓国型軽水炉の建設も、ほぼ計画通りに進みました。その理由は、中国や韓国では様々な炉型の新規建設経験が維持・蓄積されていたためと考えられています。

- 新規建設が長年なかったことによる、建設や溶接等の機器製造に関する知見・技術・経験の喪失

- 建設コストやスケジュールの当初見積りの甘さ

- プロジェクトのガバナンスの不適切さや下請業者との関係上の問題

- 継続的な規制対応

コラム ~原子力発電所の輸出:海外市場も念頭に置いた開発と国内利用~

米国は、加圧水型軽水炉(PWR)と沸騰水型軽水炉(BWR)を開発し、国内に多数の軽水炉を建設しました。それとともに、当時の西側諸国を中心として、世界各国にライセンス供与等により輸出してきました。英国は炭酸ガス冷却黒鉛減速炉を開発して日本とイタリアに、カナダはカナダ型重水炉を開発し数か国に、それぞれ輸出してきました。

ドイツ、フランスは、米国からの技術導入で軽水炉の利用を始めましたが、習得した技術で国産化を果たし、自国に軽水炉を建設しつつ、輸出を進めてきました。以下の表には、輸出されて商業運転開始に至ったプラントと、それぞれの運転開始年をまとめました。

中国は、フランスから大型PWR(90万kW級)を輸入して大亜湾に建設し、発電した電力を香港へ供給するとともに、相次ぐ建設によって技術を習得し、大型PWRを中国各地に建設しました。国産化した大型PWRは華龍1号と名付けられて英国等に輸出されようとしています。並行して、小型PWR(30万kW級)を国産炉として開発し、秦山に建設するとともに、パキスタンに輸出しています。

世界の主要国では、国内利用のために原子力発電所を国産化するとともに、開発した原子力発電所の輸出が行われてきています。

諸外国が開発した原子炉と輸出実績 国名 炉型 輸出先国と初のプラントの運転開始年 米国

BWR

イタリア(1964)、オランダ(1969)、インド(1969)、日本(1970)、スペイン(1971)、スイス(1972)、台湾(1978)、メキシコ(1990)

PWR

ベルギー(1962)、イタリア(1965)、ドイツ(1969)、スイス(1969)、日本(1970)、スウェーデン(1975)、韓国(1978)、スロベニア(1983)、台湾(1984)、ブラジル(1985)、英国(1995)、中国(2018)

英国

黒鉛減速炭酸ガス冷却型原子炉(GCR)

イタリア(1964)、日本(1966)

フランス

GCR

スペイン(1972)

PWR

ベルギー(1975)、南アフリカ(1984)、韓国(1988)、中国(1994)

カナダ

カナダ型重水炉(CANDU)

パキスタン(1972)、インド(1973)、韓国(1983)、アルゼンチン(1984)、ルーマニア(1996)、中国(2002)

ドイツ

PWR

オランダ(1973)、スイス(1979)、スペイン(1988)、ブラジル(2001)

圧力容器型重水炉

アルゼンチン(1974)

スウェーデン

BWR

フィンランド(1979)

ロシア

(旧ソ連)黒鉛減速沸騰軽水圧力管型原子炉(RBMK)

ウクライナ(1978)、リトアニア(1985)

ロシア型原子炉(VVER)

ブルガリア(1974)、フィンランド(1977)、アルメニア(1977)、スロバキア(1980)、ウクライナ(1981)、ハンガリー(1983)、中国(2007)、イラン(2013)、インド(2014)

中国

PWR

パキスタン(2000)

(出典)IAEA「Country Nuclear Power Profiles3」[65]に基づき作成

- World Nuclear Association

- Programmations pluriannuelles de l'énergie

- Electricité de France

- Agence nationale pour la gestion des déchets radioactifs

- International Uranium Enrichment Centre

- Westinghouse

- China General Nuclear Power Corporation

- China Experimental Fast Reactor

- Hinkley Point C nuclear power station

- Small Modular Reactor

- Contract for Difference

- Regulated Asset Base

- Korea Electric Power Corporation

- United Arab Emirates

- System-integrated Modular Advanced ReacTor

- Canadian Nuclear Laboratories

- Canadian Nuclear Safety Commission

- Integral Molten Salt Reactor

- Nuclear Waste Management Organization

| < 前の項目に戻る | 目次に戻る | 次の項目に進む > |