原子力委員会ホーム > 決定文・報告書等 > 原子力白書 > 「令和3年度版 原子力白書」HTML版 > 特集 2050年カーボンニュートラル及び経済成長の実現に向けた原子力利用

特集 2050年カーボンニュートラル及び経済成長の実現に向けた原子力利用

概要

持続可能な社会への移行に向けて、社会の脱炭素化を経済・社会の繁栄と両立させる包括的な取組を行うことが、世界的な潮流となっています。人間の活動による温室効果ガスの排出を「実質ゼロ」にするカーボンニュートラル1は、気候変動緩和のための重要な取組であり、2022年3月時点で150を超える国々が今世紀半ばまでのカーボンニュートラル目標を表明しています2。また、2021年秋以降、新型コロナウイルス感染症の拡大からの経済活動再開に伴う電力需要増や天然ガスの需給ひっ迫、ロシアによるウクライナ侵略等を受け、エネルギー安全保障も世界共通の重要課題となっています。このような社会的要請を踏まえ、各国・地域が資源・地理・経済等の様々な条件を総合的に検討し、今後の原子力エネルギーの活用有無や発電比率の見通しを示しています。

原子力エネルギーの活用を考えるに当たっては、そのメリットと課題の両方を正しく把握することが不可欠です。メリットとしては、発電時に温室効果ガスを排出せず、ライフサイクル全体を通じた温室効果ガス排出量も少ない脱炭素電源であること、発電コストや統合コストが共に低く安定していること、安定供給できる電源であること、熱利用や水素製造など用途の拡大が見込めること等が挙げられます。一方で、安全性やセキュリティの追求、社会的な信頼の回復、初期投資を抑え投資回収の不確実性を下げることによる事業性向上、現世代の責任による放射性廃棄物の処分、人材・技術・産業基盤の維持確保等の課題に取り組んでいく必要があります。

このような特徴を踏まえ、我が国はどのような選択をしていくのでしょうか。

我が国は、2020年に、2050年カーボンニュートラルの実現を目指すことを宣言しました。その達成に向け、「2050年カーボンニュートラルに伴うグリーン成長戦略」(以下「グリーン成長戦略」という。)の策定・改訂を行い、電力部門の脱炭素化を大前提として掲げています。また、2021年10月に閣議決定された「第6次エネルギー基本計画」では、目標達成に向けた2030年度の電源構成の見通しとして、原子力発電比率は20~22%程度を見込むとされました。しかし、カーボンニュートラルやエネルギー安全保障、経済成長といった様々な社会的要請が叫ばれ、日々の生活を取り巻く状況が変化していく中で、我が国のエネルギーを選択する主体は国民です。今後のエネルギーの在り方について、国民一人一人が自身の日常生活と未来に直結する「じぶんごと」として捉えて議論していくことが重要であり、その構成要素の一つとして原子力エネルギーも扱い、全体像の中での位置付けを考えていけるような機運を高めることが求められます。

1 世界におけるカーボンニュートラルに向けた取組状況

(1)世界大での気候目標とその手段としての「カーボンニュートラル」

カーボンニュートラルとは、人間の活動による温室効果ガスの排出量と森林等による吸収量を均衡させること、すなわち温室効果ガスの排出を「実質ゼロ」にすることです。2015年にフランスのパリで開催された国連気候変動枠組条約第21回締約国会議(COP21)において、2020年以降の温室効果ガス排出削減等のための新たな国際枠組みとして、「パリ協定」が採択されました。パリ協定は、先進国だけではなく全ての国が排出削減目標を設定して行動する、歴史上初めての枠組みです。パリ協定には、世界全体の平均気温の上昇を工業化以前に比べて2℃より十分に下回るものに抑えるとともに、1.5℃に抑える努力を継続すること、そのために21世紀後半に人為的な温室効果ガス排出量と森林等による吸収量を均衡させることが盛り込まれました。これにより、21世紀後半にカーボンニュートラルを達成することが、世界共通の長期目標として広く共有されました。

その後も、気候変動への取組の重要性と緊急度はますます高まっています。

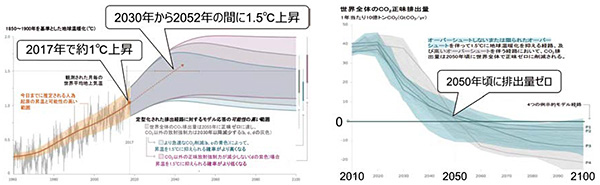

気候変動に関する政府間パネル(IPCC3)は、気候変動に関する最新の科学的知見の評価を各種報告書として取りまとめ、各国の気候変動対策政策に科学的な基礎を提供することを目的とした政府間組織です。国連気候変動枠組条約からの招請を受け、IPCCは2018年10月に「1.5℃特別報告書4」を公表しました。1.5℃特別報告書では、工業化以降、人間活動が約1℃の地球温暖化をもたらしたと推定され、現在の進行速度で温室効果ガスが増加し続けると、2030年から2052年の間に平均気温上昇が1.5℃に達する可能性が高いとしています(図1左)。また、将来の平均気温上昇が1.5℃を大きく超えないためには、世界全体の人為起源の二酸化炭素の正味排出量が、2030年までに2010年水準から約45%減少し、2050年前後にゼロに達することが必要との見通しが示されています(図1右)。

図1 観測された気温変化及び将来予測(左)、

1.5℃経路における世界全体の二酸化炭素排出量(右)

(出典)環境省「1.5℃特別報告書の要点【2020年3月】」(2020年)、「1.5℃特別報告書 SPM 環境省による仮訳【2019年8月】」(2019年)に基づき作成

2021年8月には、IPCCの第6次評価報告のうち、気候変動の自然科学的根拠をまとめる第1作業部会の評価報告書が公開されました。第5次までの評価報告書では「可能性が極めて高い(95%)」など、一定の不確実性を伴っていましたが、第6次評価報告書では、人間の影響が大気、海洋及び陸域を温暖化させてきたことには「疑う余地がない」と結論付けられました。向こう数十年の間に温室効果ガスの排出量が大幅に減少しない限り、21世紀中に地球温暖化は1.5℃及び2℃を超えるとの見通しが示されています。

このような流れの中、2021年10月から11月にかけて英国のグラスゴーで開催された国連気候変動枠組条約第26回締約国会議(COP26)では、IPCCの1.5℃特別報告書及び第6次評価報告書第1作業部会報告書において示された評価等も踏まえ、成果文書として「グラスゴー気候合意」が採択されました。同合意文書では「気候変動の影響は、1.5℃の気温上昇の方が2℃の気温上昇に比べてはるかに小さいことを認め、気温上昇を1.5℃に制限するための努力を継続することを決意する」とし、世界の平均気温の上昇幅を工業化以前と比較して1.5℃に抑えることの重要性が強調されました(図2)。また、「世界全体の温暖化を1.5℃に制限するためには、世界全体の温室効果ガスを迅速、大幅かつ持続可能的に削減する必要があること(2030年までに世界全体の二酸化炭素排出量を2010年比で45%削減し、今世紀半ば頃には実質ゼロにすること、及びその他の温室効果ガスを大幅に削減することを含む)を認める」としており、今世紀半ばでのカーボンニュートラル達成の重要性が示されました。

図2 COP26の様子

(出典)国連気候変動枠組条約「COP26 Day 13 - 13 November 2021」(2021年)

この1.5℃の気温上昇抑制及び今世紀半ばのカーボンニュートラル達成は、温室効果ガスの迅速かつ大幅な削減を要する野心的な目標であり、気候変動緩和のための重要な取組です。2022年3月時点で、150を超える国々が、今世紀半ばまでのカーボンニュートラル目標を表明しています。我が国も2020年に、2050年カーボンニュートラルを目指すことを宣言するとともに、2021年4月、2050年カーボンニュートラルと整合的で野心的な2030年度の新たな削減目標を表明し、これを踏まえた「日本のNDC5(国が決定する貢献)」を国連気候変動枠組条約事務局へ提出しました。その削減目標の達成に向け、グリーン成長戦略の策定・改訂を行うとともに、クリーンエネルギー戦略の策定に向けた検討を開始するなど、急ピッチで取組の具体化を進めています。

(2)カーボンニュートラルの潮流と原子力エネルギーの位置付け

カーボンニュートラルの実現に向けた取組は、持続可能な社会への移行という大きな枠組みを支える要素の一つです。そのため、ただ温室効果ガスの排出量を減らせば良いわけではなく、社会の脱炭素化を経済・社会の繁栄と両立させ、かつ社会の変革に当たって大きな不平等が生じることがないよう、包括的な取組が求められます。国・地域によって、資源の賦存や気候・気象、地理的条件、社会、経済、文化的背景等が大きく異なります。そのため、カーボンニュートラル達成に向けた対策の組合せは、世界一様ではありません。それぞれの国や地域が、取り得るあらゆる手段の中から適切な組合せを選択する必要があります。発電時に温室効果ガスを排出しない原子力発電は、選択肢の一つとして挙げることができます。

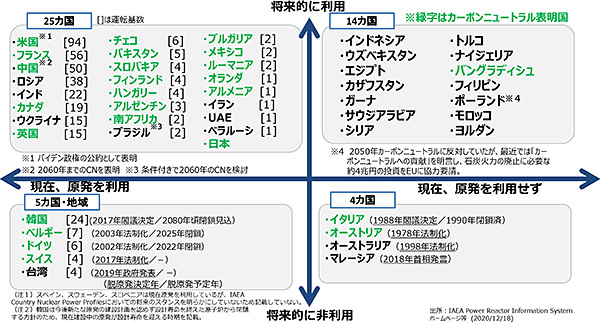

世界では、2022年3月時点で、32か国と1地域(台湾)で原子力発電が利用されています。図3は、2020年末時点でのカーボンニュートラルの宣言状況と原子力の利用動向を示したものです。その後、2021年10月から11月にかけて開催されたCOP26を契機に新たにカーボンニュートラルを宣言する国が現れるなど、脱炭素化の流れはますます広がりました。既に原子力を利用している国の中には、カーボンニュートラルを表明するとともに、その達成に向けた手段の一つとして、将来的にも原子力利用を継続する方針を示している国が多く見られます。

欧州連合(EU6)における「EUタクソノミー7」の議論も、カーボンニュートラルの流れに少なからず影響を受けています。EUタクソノミーとは、持続可能な経済活動を明示し、その活動が満たすべき条件をEU共通の規則として定めるもので、実態がないにもかかわらず「環境に優しい」イメージを打ち出す活動への資金流出を防ぎ、投資を真に持続可能な経済活動に向かわせることを目的としています。EUでは、エネルギー政策は加盟各国が決定するという前提の下、従来は原子力エネルギーについてEUとしての位置付けを明示してきませんでした。しかし、近年、2050年カーボンニュートラルの達成を法制化し、EUとして目指す中で、原子力エネルギーの低炭素価値が認識され、気候変動の緩和や気候変動への適応に資する活動としてEUタクソノミーに原子力エネルギーを含めるか否かについて、科学技術的見地や持続可能な金融の見地等から検討が進められてきました。欧州委員会(EC8)は2022年2月に、原子力を持続可能な経済活動としてEUタクソノミーに含め、その条件を定める規則を採択しました。同年3月時点で、規則は欧州議会・理事会の審査にかけられており、最終的な発効は2023年1月となる見込みです。規則が正式に成立すれば、原子力発電所の新規建設や既存炉の運転延長への投資を「持続可能な投資活動」に分類することが可能になります。ただし、その際には、安全性や放射性廃棄物の管理・処分等について、様々な条件を満たすことが求められます。また、原子力がEUタクソノミーに含まれてもなお、気候変動対策として原子力を用いるか否かは、引き続き各国の政策判断に委ねられます。

一方で、2021年秋以降、新型コロナウイルス感染症の拡大からの経済活動再開に伴う電力需要増や、天然ガスの需給ひっ迫により、欧州全域で電力を始めとするエネルギー価格の高騰が生じました。2021年にロシアから輸入された天然ガスは、EUに輸入されたガス全体の約45%を占め、EU域内で消費されたガスの約40%に及びます。さらに、天然ガス及び原油の輸出額がそれぞれ世界1位及び世界2位を占めるロシアが、2022年2月にウクライナへの軍事侵略を開始したことを受け、エネルギー安全保障が世界共通の重要課題となっています。

このような中で、世界の多くの国々が、カーボンニュートラルという課題に向き合うとともに、エネルギー安全保障や価格の安定を確保できる手段を選択するため、自国の地理的、経済的状況や資源へのアクセス等の様々な条件を総合的に検討しています。カーボンニュートラルを宣言し、原子力を今後も利用していく意向の原子力国が多くある一方で、カーボンニュートラルを宣言し、かつ脱原子力方針を示している既存原子力国もあります。これらの国々は、どのような背景や戦略に基づいて方針を決定しているのでしょうか。

図3 カーボンニュートラルと原子力の動向(2020年末時点)

(注)韓国は、2022年3月の大統領選挙において、脱原子力政策を廃止する方針を選挙公約として掲げた尹氏が当選。

(出典)第21回総合資源エネルギー調査会電力・ガス事業分科会原子力小委員会資料3 資源エネルギー庁「原子力政策の課題と対応について」(2021年)

(3)原子力エネルギーを活用する意向の国・地域

電力消費が多いカーボンニュートラル宣言国の多くでは、将来も原子力エネルギー利用を継続する見通しです(図3)。

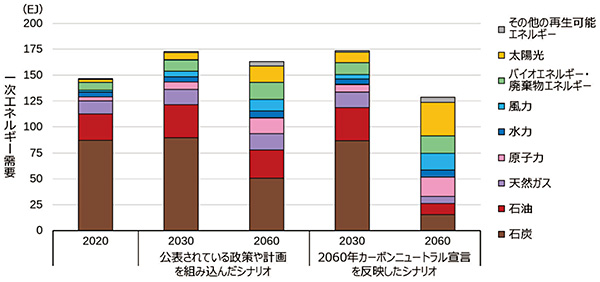

世界第1位の原子力発電利用国である米国は、2022年3月時点の原子力発電設備容量が約9,600万kWであり、2020年の原子力発電比率は約20%です。2021年4月に開催された気候サミットにおいて、バイデン大統領は、2050年までにカーボンニュートラル実現を目指すことを宣言しました。2021年11月に公表された長期戦略では、太陽光や風力を主力に据えつつ、既存の原子力発電所を継続的に活用し、2030年代から2040年代にかけては原子力による発電量を増加させ得るという見通しを示しました(図4)。そのため、気候変動対策の一つとして、高速炉や小型モジュール炉(SMR9)等の開発支援や、既存原子炉を有効活用するための運転期間延長の取組等が進められています。

図4 米国におけるエネルギーミックス予測

(出典)米国国務省及び大統領行政府「The Long-Term Strategy of the United States」(2021年)に基づき作成

欧州では、原子力発電設備容量が米国に次ぐ世界第2位のフランスを始めとして、原子力エネルギー利用の長い歴史を持ちます。27か国が加盟しているEUでは、2021年6月に欧州議会・理事会が採択した「欧州気候法」により、2030年までに温室効果ガス排出量を1990年比で少なくとも55%削減するとともに、2050年にカーボンニュートラルを達成することが法制化されました。EU及びEU加盟国は、これらの目標達成に向けて取り組むことが義務付けられています。

フランスでは、欧州気候法に先立ち、2019年11月に施行された「エネルギー・気候法」によって2050年カーボンニュートラルの達成が法制化されています。2022年3月時点の原子力発電設備容量は約6,100万kWであり、2020年の原子力発電比率が約71%を占める原子力大国ですが、2012年以降は「減原子力政策」を掲げていました。2020年4月に公表された、2019年から2028年までを対象とする多年度エネルギー計画(PPE10)では、カーボンニュートラルに向けて原子炉6基を新規建設し低炭素電源を確保することも検討しつつ、一部の既存原子炉を計画的に閉鎖していくことで、将来的な原子力発電の設備容量を現状並みに維持(抑制)する一方で、再生可能エネルギーを拡大することにより、原子力発電比率を相対的に低下させて2035年までに50%に削減するとされました。しかし、低炭素化、電力の安定供給、経済性等の観点から電源シナリオを比較した分析結果等を踏まえ、マクロン大統領は2022年2月に、原子炉6基の新設と更に8基の新設検討を行うとともに、既存原子炉の計画閉鎖を撤回することを発表しました。マクロン大統領は、PPEを改定する意向も示しており、環境、経済影響、コスト等の面からも「再生可能エネルギーと原子力の2つの柱に同時に賭けるほか選択肢はない」と述べています。つまり、再生可能エネルギーと原子力のどちらかを優先するのではなく、両方の開発を推進していく方針です。

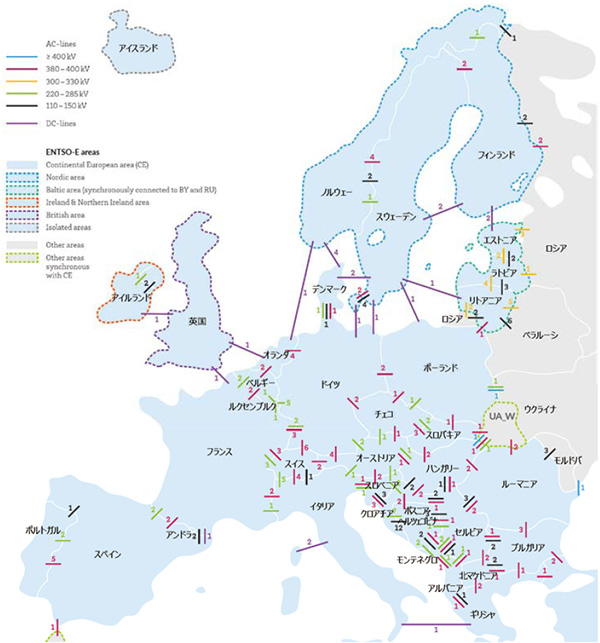

英国は、2022年3月時点の原子力発電設備容量が約700万kWであり、2020年の原子力発電比率は約14.5%です。2020年12月末にEUからの離脱を完了したため、欧州気候法による取組義務は負いませんが、2019年6月の「気候変動法」改正により2050年カーボンニュートラルの達成が法制化されています。2020年11月に政府が公表した「10-Point Plan」では、新型コロナウイルス感染症の拡大からの経済復興と地球温暖化対策の両立を掲げ、原子力を含む10の低炭素技術への投資計画を示しました。また、2021年10月には同計画に基づく「ネットゼロ戦略」を策定しました。同戦略では、電力部門における脱炭素化の完了目標が、2020年12月に公表された「エネルギー白書」で示された2050年から15年前倒しされ、2035年に変更されました。エネルギーミックスについては、風力発電と太陽光発電を主とする可能性が高いとしつつ、電力システムの信頼性を確保するためには原子力等による補完が必要であるとの認識の下で、原子力発電所の新規建設を支援する財政枠組みを確立するとともに、SMR等の先進原子力技術開発に対して投資を行っていくとしています。2022年には、2050年までに原子力発電比率を最大25%にまで拡大する方針が示されました。なお、英国は大陸欧州と連系する送電線を複数有していますが、島国であり、大陸欧州諸国と比べると電力融通は限定されます(図5)。そのため、再生可能エネルギーや原子力に加えて、二酸化炭素回収・有効利用・貯留(CCUS11)付きガス火力も活用し、自国の電力供給と低炭素のバランスを確保していく方針です。

図5 欧州における送電網の国際連系(2018年末時点)

(出典)欧州送電系統運用者ネットワーク(ENTSO-E)「Statistical Factsheet 2018」(2019年)に基づき作成

チェコは、2022年3月時点の原子力発電設備容量が約400万kWであり、2020年の発電比率は原子力が約37%、石炭火力が約41%を占めます。EUの2050年カーボンニュートラル目標の達成に向けて、チェコでは、石炭火力比率を2040年までに11~21%まで下げ、原子力比率を50%程度に上昇させる計画です。再生可能エネルギーについても最大25%まで拡大する方針ですが、政府は国土の自然条件や、土壌、水、景観、植物・動物相等の環境を保護する観点から、導入可能性が限定されるとしており、原子力を石炭に代わるエネルギーミックスの柱としていく方針です。なお、同国で運転中の原子炉6基は全てロシア型炉ですが、2021年4月にロシアの国営企業ロスアトムをベンダー選定入札手続から排除することが閣議決定されたため、今後新規建設される炉は「ロシア以外」のものとなります。チェコ政府は、2014年に発生したチェコにおける弾薬庫爆発事件にロシア諜報機関が関与したとしており、ロスアトムの排除も安全保障上の理由と説明しています。このように、特にエネルギーミックスの柱とする電源の開発・利用に際しては、低炭素化とともに、エネルギー安全保障の観点も重要視されています。

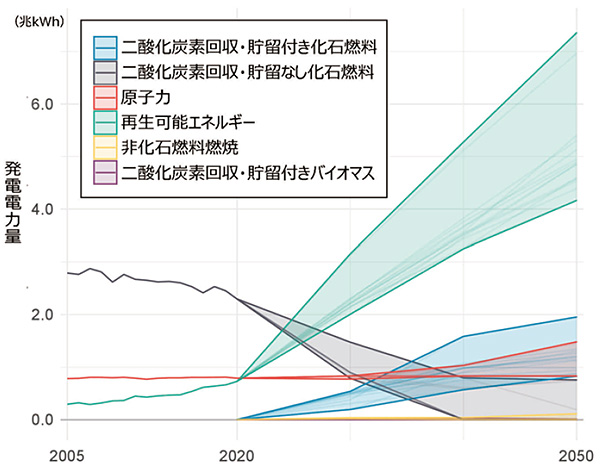

世界最大の人口を抱える中国では、2022年3月時点の原子力発電設備容量は5,000万kWを超え、2020年の原子力発電比率は約5%です。習近平国家主席は、2020年9月の国連総会において、2030年までに二酸化炭素排出量をピークアウトさせ、2060年までにカーボンニュートラルの実現を目指すことを表明しました。中国政府からの要請を受けて国際エネルギー機関(IEA12)が2021年9月に公表した「中国エネルギー部門のカーボンニュートラルに向けたロードマップ」では、2060年における原子力発電比率を約15%に高める必要があるとされています(図6)。中国は、2021年から2025年までを対象とする第14次5か年計画において、2025年までに運転中の原子力発電設備容量を7,000万kWとする計画を示しており、国産の大型炉に加え、SMRや高温ガス炉、浮体式原子炉等の革新炉の開発を進め、電力だけでなく熱供給にも利用していく方針です。

図6 IEAによる中国の燃料・シナリオごとのエネルギーミックス予測

(出典)IEA「An Energy Sector Roadmap to Carbon Neutrality in China」(2021年)に基づき作成

ロシアは、2022年3月時点の原子力発電設備容量が約2,800万kWであり、2020年の原子力発電比率は約20%です。総輸出額の約6割を燃料エネルギーが占めるロシアでは、外貨収入源として化石燃料を輸出向けに温存する観点などから、国内での原子力開発を進めてきました。国土が広く寒冷地域が多いため、小型原子炉を船舶に搭載した浮体式原子力発電所を電力供給網から離れた需要地の港につけ、電力と熱の供給を行う取組も行われています。また、より付加価値の高い輸出商品として原子力技術を位置付け、国外展開を図ってきました。このように従来は主として経済的動機による原子力開発が行われてきた中で、ロシア政府は2021年のCOP26に先立ち、2050年の温室効果ガス排出量を2019年比で60%減少させ、2060年のカーボンニュートラル実現を目指す方針を発表しました。この目標を実現するために、エネルギー効率の高い技術の導入支援や、環境問題の解決に貢献するグリーンプロジェクトに対する融資の優遇等を行うとしています。ロシアにおけるグリーンプロジェクトの定義には原子力も含まれていることから、今後は、電力の低炭素化や水素生産への活用などカーボンニュートラルに向けた原子力利用の拡大が想定されます。

インドは、2022年3月時点の原子力発電設備容量が約700万kWであり、2020年の原子力発電比率は約3%です。電力の75%を石炭火力で賄っていますが、経済成長に伴う電力需要の伸びが著しく、その対応の一環として原子力発電を拡大してきています。そのような中で、モディ首相は2021年11月、COP26において、2070年カーボンニュートラルの実現を目指すことを宣言しました。欧州諸国のような早期の脱石炭は行わない方針ですが、2070年に向けて、電力の低炭素化の加速が必要となる見通しです。

カナダは、2022年3月時点の原子力発電設備容量が約1,400万kWであり、2020年の原子力発電比率は約15%です。世界有数のウラン生産国の一つであり、世界全体の生産量の約22%を占めています。2021年6月には「ネットゼロ・エミッション・アカウンタビリティ法」が施行され、2030年の温室効果ガス排出量を2005年比で40~45%削減し、2050年カーボンニュートラルを達成することが法制化されました。現在や将来の電力需要への対応と気候変動対策の両立手段として原子力エネルギー利用を重視しており、近年では、中大型の原子炉については新増設よりも既存原子炉の改修・寿命延長計画を優先的に進めるとともに、SMRの導入にも積極的に取り組んでいます。

ウクライナは、2022年3月時点の原子力発電設備容量が約1,300万kWであり、2020年の原子力発電比率は約51%です。2017年8月に策定された新エネルギー戦略において、2035年まで総発電量が増加する中で、原子力発電比率を約50%に維持する目標を設定しています。2021年7月には、2030年までに温室効果ガス排出量を1990年比で65%削減し、2060年までにカーボンニュートラルを実現することを宣言しました。

アフリカで唯一原子力発電所が稼働している南アフリカ共和国は、2022年3月時点の原子力発電設備容量が約200万kWであり、2020年の原子力発電比率は約6%です。2019年10月に策定された「統合資源計画2019」では、2030年のエネルギーミックスにおける原子力の設備容量比率を2.5%とした上で、2030年以降の石炭発電の減少分をクリーンエネルギーで賄うために、SMRの導入を含めて検討を進める必要性を指摘しています。その後、2020年9月に公表された「低排出開発計画2050」において、2050年カーボンニュートラルの実現を目標とするとともに、統合資源計画2019を改定する必要性が示されています。

原子力発電に新規参入しようとする国もあります(図3)。

ポーランドは、2022年3月時点で電力の8割を石炭火力に依存しています。EUの2050年カーボンニュートラル目標の達成に向けて、ポーランドでは2040年までに、国内電源の半分以上をゼロエミッション電源とし、石炭火力を28%以下とする目標を掲げています。ゼロエミッション電源としては、洋上風力発電と、新規導入の原子力発電が重要な役割を担うとしています。そのため、原子力発電所の建設を国全体の持続可能な開発のための戦略的投資と位置付け、2033年に初号機の運転を開始し、以後2年から3年間隔で2043年までに計6基(合計600万~900万kW)を建設する、大規模な計画を示しています。

(4)原子力エネルギーを活用しない意向の国・地域

原子力エネルギーを利用せず、カーボンニュートラルを目指す国・地域もあります(図3)。既存原子力国では、欧州のドイツやスイスが脱原子力の方針です。アジアでも、韓国が脱原子力政策をとってきたほか、台湾では脱原子力の方向で進んでいます。

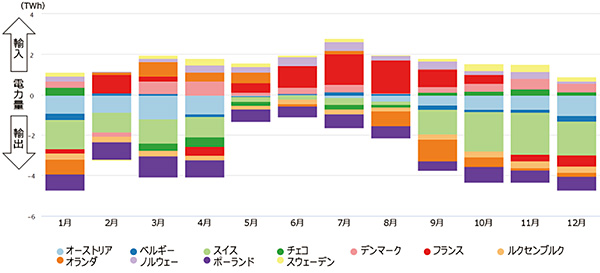

ドイツは、2022年3月時点の原子力発電設備容量が約400万kWであり、2020年の原子力発電比率は約11%です。2050年カーボンニュートラルの実現目標を2019年に宣言していましたが、2021年6月の「気候保護法」改正により、カーボンニュートラルの達成時期を2050年から2045年へと前倒しました。原子力エネルギーからは2022年末までに完全に撤退する方針で再生可能エネルギーを拡大してきており、脱炭素化の加速に伴い、石炭火力からの撤退も加速化する方針です。2021年12月に発足した現政権は、脱石炭火力の期限を従来の2038年から最大2030年まで早める方向で検討するとともに、脱石炭・脱原子力に伴い、再生可能エネルギーの拡大をこれまで以上に加速し、バックアップとして天然ガス火力を利用していくとしています。しかし、2021年秋以降の天然ガスの需給ひっ迫に加え、2022年2月に開始されたロシアのウクライナ侵略に伴いエネルギー危機が高まったことにより、エネルギー価格が高騰しており、ドイツ政府も対応を迫られています。そのため、政府は、次の電力需要ピークとなる2022年から2023年にかけての冬期に備え、2022年に閉鎖予定のドイツ最後の原子炉3基の運転延長や石炭火力撤退の後ろ倒しもシナリオから除外せず、検討を行うとしました。ただし、2022年3月時点の検討においては、閉鎖期限を定めた原子力法の改正が必要であること、運転期間の延長に伴う安全規制に係る時間やコスト、燃料の問題等から、原子炉閉鎖の後ろ倒しに否定的な見解を示しています。なお、ドイツは、送電線が網目状につながり国際連系する欧州大陸の中ほどに位置しています(図5)。そのため、電力不足の際はフランスやデンマーク等から電力輸入を、電力余剰の際はスイスやポーランド等への電力輸出を行い、電力需給のバランス変動や再生可能エネルギーの出力変動に応じた調整を行っています(図7)。

図7 ドイツにおける電力輸出入(2021年)

(出典)フラウンホーファー研究機構Energy-Charts「Monthly electricity import and export of Germany in 2021」に基づき作成

一方、アジアでは、電力輸出入が日常的に行われている欧州地域とは事情が異なります。特に東アジアでは、中国とモンゴルとの間を除き、送電網の国際連系が行われていないため、脱炭素かつ脱原子力のエネルギーミックスを考える際には、自国単独で電力需給のバランスを取る必要があることも考慮しなければなりません。

韓国は、2022年3月時点の原子力発電設備容量が約2,300万kWであり、2020年の原子力発電比率は約30%です。アジア大陸に位置していますが、北朝鮮等の隣国との送電網の連系はなく、電力供給の面では島国と同様です。文政権は、2017年に脱原子力方針を閣議決定し、既に建設準備が進んでいた一部の原子炉を除き、新規建設を行わない方針を示しました。2020年12月には、2050年カーボンニュートラル達成のためのビジョンを公表し、脱石炭を加速し再生可能エネルギーの導入を拡大するとともに、再生可能エネルギーのバックアップ及び脱落する石炭火力と原子力の発電設備容量の代替として、液化天然ガス(LNG13)発電を拡大する計画を示しました。しかし、LNGの価格高騰により電力コストの増大が懸念されていた中で、2022年3月の大統領選挙において、脱原子力政策を撤回し、既存炉の長期運転及び原子炉新設の再開により原子力エネルギーを維持・推進するとともに、韓国の国情を総合的に考慮したカーボンニュートラル計画を策定することを選挙公約として掲げた尹氏が当選しました14。

台湾は、2022年3月時点の原子力発電設備容量が約300万kWであり、2020年の原子力発電比率は約13%です。2021年4月には、2050年カーボンニュートラルを目指し法改正に取り組む意向を示しており、再生可能エネルギーの推進、天然ガス利用の増加、石炭利用の削減、脱原子力を4本の柱としてエネルギー構造転換を進めるとしています。脱原子力の完了期限を2025年に定めていた法規定は、2018年11月に実施された住民投票の結果を受けて廃止されましたが、実態として、運転認可期間が満了した原子炉は認可更新されることなく閉鎖されており、脱原子力が進んでいる状態です。また、建設が凍結されている2基の原子炉については、2021年12月の住民投票で建設再開が否決されました。新規建設や既存炉の運転延長が実施されなければ、運転認可の満了により、2025年には全ての原子力発電所が閉鎖されることになります。2022年3月には、国家発展委員会が2050年カーボンニュートラルの実現に向けたロードマップを公表し、2050年のエネルギーミックスとして、再生可能エネルギーを60~70%、水素を9~12%、CCUS付き火力を20~27%、水力を1%とする方針を示しました。なお、台湾は、我が国や韓国と同様に、他国と連系する送電線を持ちません。電力輸入という手段を取れない中、2021年には、需給ひっ迫に伴う計画停電が複数回実施されたほか、発電所トラブル等による全土的な停電も発生しています。

2 原子力エネルギーのメリットと課題

カーボンニュートラル達成には、様々な手段を組み合わせて投入していく必要があります。どのような手段にも、メリットと課題があります。その両方を正しく把握することが、手段を適切に組み合わせていく上でも重要です。原子力エネルギーを利用する場合のメリット、課題には、どのようなものがあるのでしょうか。

(1)原子力エネルギーのメリット

① ライフサイクルを通じた温室効果ガス排出量が少ない電源であること

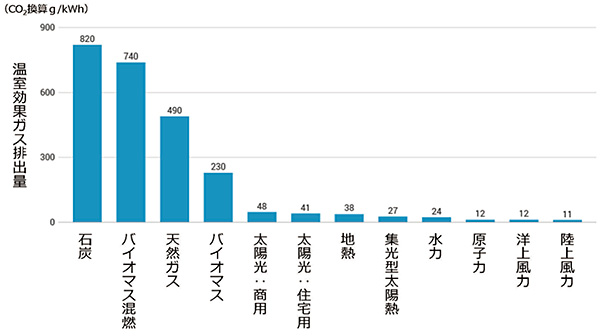

全ての発電技術は、建設から発電運転、廃止までを含めたライフサイクルのどこかの時点で、温室効果ガスを排出します。エネルギー起源の二酸化炭素排出量の40%以上は、発電時に石炭等の化石燃料を燃焼させることで発生しています。これに対し、風力や太陽光などの再生可能エネルギーや、ウラン燃料を用いる原子力エネルギーは、発電時に温室効果ガスを排出しません。しかし、このように発電時に温室効果ガスを排出しない電源においても、機器や施設の建設時等には温室効果ガスが発生するため、ライフサイクル全体を通した温室効果ガス排出量を考える必要があります。

IPCCが2014年に公表した第5次評価報告書第3作業部会報告書における、電源別のライフサイクル温室効果ガス排出量は図8のとおりです。原子力発電におけるライフサイクル温室効果ガス排出量は12gCO2e/kWh15であり、太陽光発電(41~48gCO2e/kWh)よりも低く、洋上・陸上風力発電(11~12gCO2e/kWh)に匹敵する低さとなっています。

図8 電源別ライフサイクル温室効果ガス排出量(二酸化炭素換算)

(注)IPCC第5次評価報告書第3作業部会報告書Annex 3「Technology-specific Cost and Performance Parameters」(2014年)を基に世界原子力協会(WNA)作成。

(出典)世界原子力協会(WNA)「Carbon Dioxide Emissions From Electricity」(2021年)に基づき作成

② 発電コスト・統合コスト共に低く安定していること

ライフサイクルを通じて温室効果ガス排出量が低い脱炭素電力を活用していく上では、家庭や産業において安価に入手できるよう、コストを総合的に判断することも重要です。

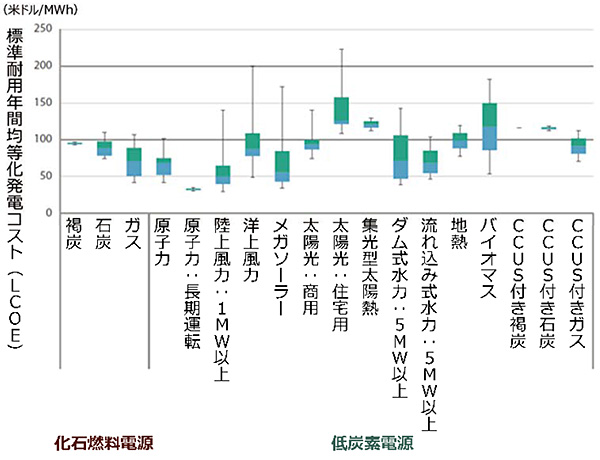

その際、まず注目されるのが発電コストです。IEAと経済協力開発機構/原子力機関(OECD/NEA16)は、標準耐用年間均等化発電コスト(LCOE17)として、各電源のコストを示した報告書を定期的に公表しています。LCOEは、発電所の建設、運転、閉鎖後の廃止措置等のライフサイクルを通じた発電コストを、発電電力量あたりで示したものです。最新の2020年版では、2025年までに運転を開始する各電源の発電所のLCOE試算結果が示されました(図9)。再生可能エネルギーの中では、陸上風力のLCOEが最も低く試算されています。メガソーラーも、日照条件の良い地域ではコスト競争力を持つと分析されています。風力や太陽光による発電は、燃料費等のコストがかかりません。原子力発電については、建設に係るコストが大きい一方、化石燃料電源と比べて運転コストが低いことが特徴で、総合すると陸上風力等にも比肩し得るレベルとなっています。特に原子炉を長期運転(50年から60年運転)するケースでは、高い競争力を示します。

図9 電源別の標準耐用年間均等化発電コスト(LCOE)

(注1)割引率7%の場合。

(注2)各電源の縦線は、LCOEの最大値と最小値の幅、青色と緑色の帯は中央値を含む全体の5割を占めるLCOEの範囲を示す。

(出典)OECD/NEA「Projected Costs of Generating Electricity 2020」(2020年)に基づき作成

一方で、LCOEで示されるコストは、電力供給に係るコストの全てではありません。発電された電力が消費者の元に供給されるためには、送配電網を整備し運用していくコスト、いわゆる統合コストも考慮する必要があります。また、電力供給においては需要と供給が常に一致する「同時同量」が原則です。送配電網を安定して運用するためには、需給の調整や、変動する再生可能エネルギーに対応するための調整が必要です。再生可能エネルギーの出力が増加し供給能力が電力需要を上回る場合にはLNGや石油等の火力発電を減らし、逆に供給が不足する際には焚き増しを行います。このような調整にも、コストがかかります。

OECD/NEAが2019年に公表した報告書「低炭素化のコスト:原子力・再生可能エネルギーのシェア向上時におけるシステムコスト」では、風力や太陽光等の気象条件によって変動する再生可能エネルギー電力を評価する際には、発電コストに加えて、電力システム全体として生じる4種類の統合コストを考慮する必要があるとしています(表1)。

| コストの種類 | 概要 |

|---|---|

| 供給能力維持・過剰対策コスト | 再生可能エネルギーによる出力変動を調整するため、再生可能エネルギー以外の電力量調整用プラントの容量を確保するためのコストと、調整用プラントの急速稼働と停止の繰り返しによる利用効率の低下や設備消耗に対応するコスト。 |

| 需給調整コスト | 発電所の計画外停止等の供給変動に対応し、電力系統の安定性を確保するためのコスト。 |

| 送配電コスト | 発電所の分散性と場所の制約による、送電と配電のコスト。 |

| 送電線への接続コスト | 発電所を最も近い接続ポイントで送電網に接続するためのコスト。 |

(出典)OECD/NEA「The Costs of Decarbonisation:System Costs with High Shares of Nuclear and Renewables」(2019年)に基づき作成

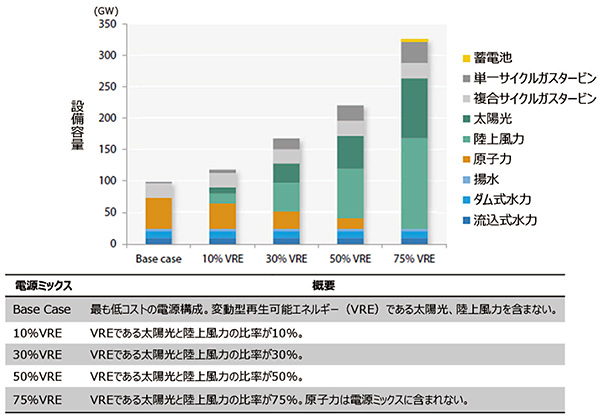

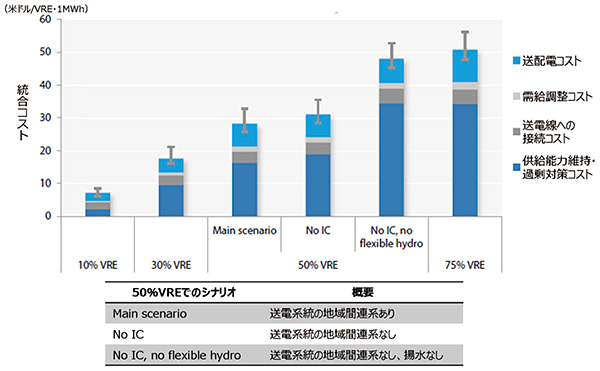

同報告書では、低炭素電源が電源ミックスの中心となることを想定した上で、そこに太陽光や風力といった気象条件等により出力が変動する変動型再生可能エネルギー(VRE18)が組み込まれる割合ごとに、統合コストに対する影響の試算結果が示されました。その結果から、太陽光や陸上風力の比率が高いケースでは、出力変動の調整に当たるための供給能力維持・過剰対策コストにより、統合コストが高くなるとされています(図10、図11)。

ベースロード電源を担う原子力エネルギーについては、発電コストに加えて、統合コストの面でも低く抑えられることから、再生可能エネルギーと適切に組み合わせることで、電力低炭素化に伴う統合コストの上昇を緩和し、消費者の「手が届く価格」での低炭素電力供給への貢献が期待されます。

図10 電力低炭素化における電源ミックスシナリオ

(出典)OECD/NEA「The Costs of Decarbonisation:System Costs with High Shares of Nuclear and Renewables」(2019 年)に基づき作成

図11 各電源ミックスシナリオの統合コスト

(出典)OECD/NEA「The Costs of Decarbonisation:System Costs with High Shares of Nuclear and Renewables」(2019 年)に基づき作成

③ 安定供給できる電源であること

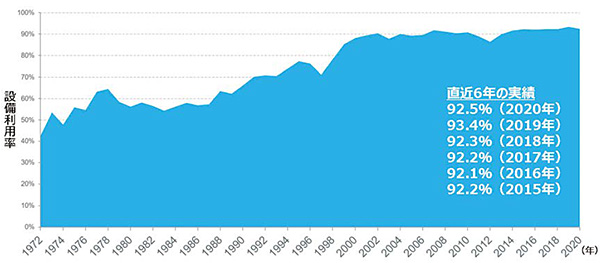

原子力発電所は、気象条件や時間帯等による発電電力量への影響が少ない上、燃料投入量に対するエネルギー出力が圧倒的に大きいため、化石燃料に比べると発電に必要な燃料量が少なく、燃料交換のスパンも長いことから、安定的かつ効率的な稼働が可能です。原子炉に装荷された燃料は約3年から4年使用可能であり、原子力発電所では、年に1度の運転停止点検時に燃料の3分の1から4分の1を交換しています。我が国の場合、原子力エネルギーは、数年にわたって国内保有燃料だけで生産が維持できる準国産エネルギー源と位置付けられています。諸外国では、運転管理の効率化等を通じて、高い設備利用率を維持している国もあります。例えば、世界最大の原子力大国である米国では90基以上の原子炉が運転を行っており、2015年以降、6年連続で設備利用率92%を超える実績を維持しています(図12)。

図12 米国における設備利用率の推移

(出典)米国原子力エネルギー協会(NEI)「U.S. Nuclear Industry Capacity Factors」(2021年)に基づき作成

電力を安定供給するためには、送電線ネットワーク内での一部の発電所の停止や落雷等の突発的なトラブルにより電気の周波数や電圧等が変化した場合に備えて、変化に耐えながら発電を持続できる能力等を確保し、電力系統の安定化を図ることも重要です。原子力発電は、供給力の確保等により、電力系統全体の安定化に貢献することができます。

脱炭素化に向けて社会の電化が進む中で、電力の安定供給の重要度は更に増しています。原子力発電を安定供給に資するベースロード電源として確保しておくことにより、再生可能エネルギーを中心とした分散型・変動型の電源の拡充もより積極的に行うことができ、エネルギー安全保障の強化にも寄与できると考えられます。

④ 熱利用、水素製造など用途の拡大が見込めること

カーボンニュートラルの実現のためには、電力だけでなく、現在広く化石燃料が用いられている熱や動力源についても低炭素化を進める必要があります。

我が国では原子力を専ら電力供給目的に利用していますが、欧州等の一部地域では、以前から原子力を地域の熱供給にも用いてきました。カーボンニュートラルの実現が課題となる中、電力供給だけではない原子力の多目的利用への注目が高まっています。特に、世界で開発が進められているSMRや革新炉は、産業施設等に対し、電力に加えて、温室効果ガスを排出せずに熱も提供できる技術として期待されています。

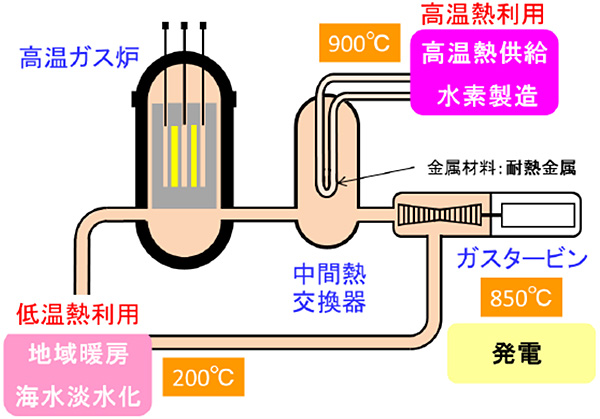

また、カーボンニュートラルに向けた次世代エネルギーとして期待されている水素は、現状、化石燃料を燃焼させたガスの中から取り出す方法で製造される「グレー水素」が多くを占めており、その製造過程で二酸化炭素が排出されます19。脱炭素社会を支えるエネルギーとして水素を活用していくためには、その製造工程の低炭素化が課題であり、原子力の貢献が期待されています。水素の製造方法の一つである水の電気分解には、大量の電力が必要となります。原子力発電所は、このような水素製造設備に、多量かつ安価なゼロエミッション電力を安定して供給することができます。また、SMRや革新炉には様々なタイプがある中で、我が国の国立研究開発法人日本原子力研究開発機構(以下「原子力機構」という。)で開発が進められてきた高温工学試験研究炉(HTTR20)のように900℃を超える高温の熱を供給することができる高温ガス炉では、より効率の良い水素製造に向けた実証等が進められています(図13)。

図13 高温ガス炉における多様な熱利用のイメージ

(出典)原子力機構「カーボンニュートラルに貢献する高温ガス炉の開発(2022.03.31掲載)」(2022年)

(2)原子力エネルギーの課題

① 安全性・セキュリティの追求

原子力エネルギーには、カーボンニュートラル達成に資する大きなメリットがありますが、その利用に際しては、安全性が何より最優先であることを忘れてはなりません。安全最優先は他のエネルギーにも共通する原則ですが、とりわけ原子力エネルギーに関しては、2011年に発生した東京電力株式会社21(以下「東京電力」という。)福島第一原子力発電所(以下「東電福島第一原発」という。)事故の反省と教訓を真摯に受け止め、取組を続けていくことが極めて重要です。国際原子力機関(IAEA22)等の国際機関は、事故の教訓を反映し、原子力安全に関する安全要件文書の大部分の改訂等を行いました。各国・地域においても、事故の教訓を踏まえ、安全性向上に向けた追加的な安全対策の検討や導入が進められました。常に事故は起きる可能性があるとの認識の下、国、原子力事業者、研究機関を含む原子力関係機関は緊張感を持って、安全性向上へ向けた不断の努力を行う必要があります。

また、原子力発電所や核燃料物質等の放射性物質は、テロ行為の対象として悪用されることも想定されます。2001年9月の米国同時多発テロ事件以降、国際社会は新たな緊急性を持ってテロ対策を見直し、取組を強化してきました。テロリスト等による核燃料物質の盗取や原子力発電所の破壊行為等の脅威が現実のものとならないように対策を行う核セキュリティ確保は、原子力エネルギーを利用する上での基本であり、核セキュリティ文化の醸成と核物質防護対策の徹底に常に取り組むことが求められます。

② 国民受容や信頼の回復

2011年の東電福島第一原発事故により、原子力エネルギーに対する信頼は大きく損なわれました。原子力エネルギーをカーボンニュートラル実現のための手段の一つとして活用していくためには、原子力施設が立地する地域を始めとする国民の不信・不安に真摯に向き合い、原子力エネルギー利用に関する透明性を高め、信頼を回復していく必要があります。

その際にはまず、国民一人一人が「じぶんごと」として捉え、自らの関心に応じて適切な情報を参照し、理解を深めた上で意見を形成できるように、科学的に正確な情報や客観的な事実(根拠)に基づく情報体系を整備し、できる限り分かりやすく伝える努力が必要です。

しかし、情報や決定事項を一方的に提供して理解・支持してもらおうという姿勢では、形式的で一方向のコミュニケーションの押し付けであり、信頼の回復にはつながりません。政策や事業の影響を受けるステークホルダーを把握した上で、その関心やニーズに合った双方向のコミュニケーション活動を実施していく必要があります。コミュニケーション活動には画一的な方法や正解はありません。関係機関がステークホルダーや目的に応じたコミュニケーションの在り方を主体的に考え、継続的に取り組むことが求められます。

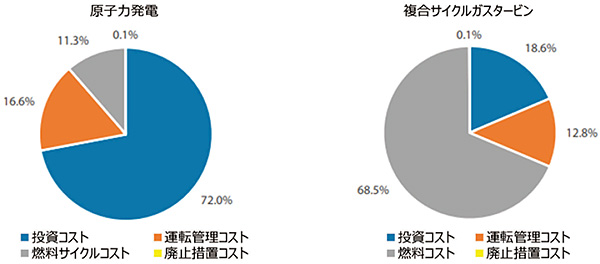

③ 事業性の向上

原子力発電所は、ひとたび建設・運転されるとライフサイクル全体を通じた発電コスト及び統合コストが低くなりますが、一方で、初期投資として建設には多額の費用がかかります。そのため、投資リスクが大きく、調達すべき資金が大きくなります。

OECD/NEAは、2020年に公表した報告書において、統合コストを含まないプラントレベルでの発電コストの内訳について、原子力発電とガス火力発電(複合サイクルガスタービン発電)での比較を行いました(図14)。ガス火力発電では、発電コストの7割近くを運転中に発生する燃料コストが占めます。一方で、原子力発電では7割以上が施設建設等にかかる投資コストであり、その大部分は運転中の施設改修等ではなく建設段階で発生します。

図14 発電コストの内訳(2020年)

(出典)OECD/NEA「Unlocking Reductions in the Construction Costs of Nuclear: A Practical Guide for Stakeholders」(2020年)に基づき作成

建設費用を適切に調達し、運転開始後の電力販売を通じて回収できる見通しが立たなければ、事業者は原子力発電所を建設するという意思決定ができません。原子力発電の事業性を改善するためには、安全性の向上を大前提としつつ、先行例の経験を生かしながら、建設プロセスを最適化して適切な管理を行うことにより、建設費用の増大を回避する必要があります。また、資金調達及び投資回収の一義的な責任は事業者にありますが、事業の予見性を高める取組として、諸外国では、新規建設される原子力発電所の電力について、買取価格の保証や、総括原価方式に基づく規制料金による設備投資費用の回収等、政府の関与により投資回収を支援する枠組みも検討されています。

④ 放射性廃棄物の処分

人間の活動からは、廃棄物が発生します。原子力のエネルギー利用や運転を終了した原子力施設の廃止措置から発生する廃棄物には、放射性物質を含むものがあり、放射性廃棄物と呼ばれます。放射性廃棄物は、発生者が責任を有するという原則に基づき、人間の生活環境に有意な影響を与えないよう、適切に処分する必要があります。特に、使用済燃料(再処理23を行わない方針の国の場合)や使用済燃料の再処理に伴って発生するガラス固化体は、放射能レベルが高く、高レベル放射性廃棄物として分類されています。高レベル放射性廃棄物の処分に際しては、長期間にわたり人間の生活環境から隔離し、安全に管理していく必要があり、地中深くに埋設処分する地層処分が最適であるとの認識が国際的に共有されています。

諸外国では、近年、地層処分場に関して具体的な進捗が見られます。フィンランドでは、地元自治体の承認を経て、原子力発電所があるオルキルオトに高レベル放射性廃棄物の地層処分場を設置することが決定されており、世界で初めて操業開始に向けた建設が進められています。スウェーデンでは、2022年1月に、エストハンマル自治体フォルスマルクにおける地層処分場の建設計画が政府によって承認されました24。その他の国々でも、計画の具体化やサイト選定が進められています。また、EUタクソノミーにおいては、原子力エネルギーを持続可能な経済活動として取り扱う際の条件として、放射性廃棄物の処分施設の具体的な操業や計画があり、環境に害をなさないと担保できることを課しています。我が国でも、原子力発電環境整備機構(NUMO25、以下「原環機構」という。)が、2020年11月から北海道の寿都町、神恵内村において最終処分地選定プロセスの最初の調査である文献調査を実施しているとともに、引き続き全国での対話活動を継続しています26。

原子力エネルギーが持つ様々なメリットを享受し放射性廃棄物を発生させた現世代の責任として、将来世代に負担を先送りせず地層処分を前提とした取組を進めつつ、今後より良い処分方法が実用化された場合に将来世代が最良の処分方法を選択できるようにすることも求められます。

⑤ 人材・技術・産業基盤の維持確保

米国や英国等では、スリーマイル島原子力発電所の事故27等をきっかけに、1980年代から1990年代にかけて原子力発電所の新設が途絶えた結果、建設や主要資機材の製造に関する技術・人材の弱体化や、原子力産業の国内サプライチェーンの喪失が起こりました。また、フランスや米国等では、新設が長年行われず、建設や製造に関する技術や経験の継承に失敗したことも影響し、原子力発電所の建設が大きく遅延する事態も発生しました。これらの国々では、カーボンニュートラル実現に向けた脱炭素技術として原子力エネルギーの利用を進めるため、政府による大規模な予算措置や国際協力の強化等を行い、基盤の立て直しに取り組んでいます。

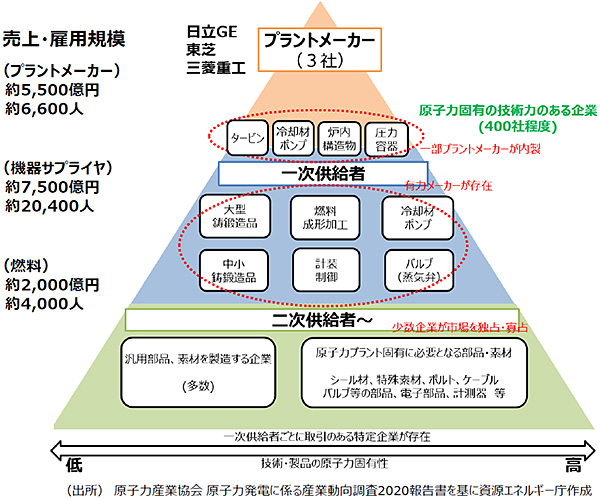

我が国では、1970年以降に営業運転を開始した原子力発電所の多くで国産化率が90%を超えており、原子力産業のサプライチェーンを国内に持っています(図15)。しかし、2011年の東電福島第一原発事故以降、国内での原子炉新設プロジェクトが中断し、事業の見通しが立たない中で、要素技術を持つサプライヤー等の撤退によるサプライチェーンの劣化、高い技術を持つ人材の減少等が進みつつあります。なお、近年は、海外のSMRや高温ガス炉の研究開発プロジェクトに我が国の民間企業や研究機関が参画する事例も見られます28。

図15 我が国における原子力プラント・機器製造等のサプライチェーン

(出典)第13回原子力委員会資料3 資源エネルギー庁「原子力産業を巡る動向について」(2022年)

今後、安全性やセキュリティの追求、信頼回復に向けた双方向コミュニケーション、自由化した市場の中での原子力発電の事業性の向上、放射性廃棄物の適切な処分等の課題に取り組み、カーボンニュートラル実現に資するエネルギー源として原子力を活用していくためには、それを支える高いレベルの原子力人材の維持・確保、技術やサービスの継承、産業基盤の維持・強化が不可欠です。

3 原子力エネルギー利用をめぐる我が国の状況

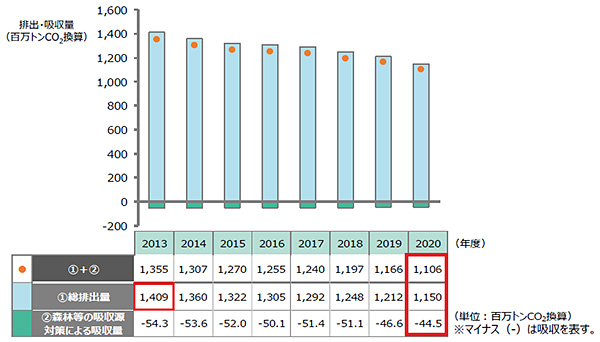

我が国では、2011年の東電福島第一原発事故に伴い、原子力発電所が一時全基停止し、石炭火力の焚き増し等が行われたことにより、温室効果ガスの排出量が増加しました。その後、一部の原子力発電所の再稼働や再生可能エネルギーの導入拡大により、2014年度以降は減少傾向にあります。2020年度の確報値では、新型コロナウイルス感染症の拡大による経済活動停滞も影響して、前年度比5%以上減少し、約11.5億t(二酸化炭素換算)となりました。一方で、我が国は、2050年カーボンニュートラル達成に向けた中間目標として、2030年度の削減目標を2013年度比46%削減、更に50%の高みを目指すとしています。これに対して、2020年度は、排出量から森林等の吸収源対策による吸収量を差し引くと11億600万tとなり、2013年度比21.5%減となります(図16)。温室効果ガス排出量は減ってきているものの、2030年度目標や2050年カーボンニュートラル達成に向けて、引き続き取組を継続する必要があります。

図16 我が国の温室効果ガス総排出量(2020年度確報値)

(出典)環境省「2020年度(令和2年度)の温室効果ガス排出量(確報値)について」(2022年)

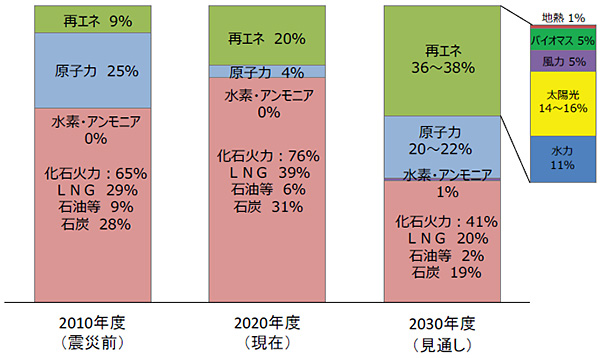

グリーン成長戦略では、電力部門の脱炭素化を大前提としています。現在の技術水準を前提とすれば、全ての電力需要を単一の電源のみで賄うことは困難であり、あらゆる選択肢を追求することが必要です。そのため、再生可能エネルギーを最大限に導入しつつ、水素・アンモニアの発電利用やCCUS付き火力等のイノベーションも進め、選択肢として追求する方針です。また、原子力エネルギーについては、大量かつ安定的にカーボンフリーの電力を供給することが可能な上、技術自給率も高く、カーボンフリーな水素製造や熱利用といった多様な社会的要請に応えることも可能であるとしています。

我が国では、2022年3月時点で再稼働している原子力発電所は10基であり、2020年度の原子力発電比率は約4%(確報値)です(図17中央)。エネルギー基本計画では、我が国が、2050年カーボンニュートラル目標と整合的で野心的な目標として、2030年度の温室効果ガス排出を2013年度から46%削減することを目指し、さらに、50%の高みに向けて挑戦を続けることを表明したことを踏まえ、2030年度におけるエネルギー需給の見通しが示されました(図17右)。原子力発電については、二酸化炭素の排出削減に貢献する電源として、いかなる事情よりも安全性を全てに優先させ、国民の懸念の解消に全力を挙げる前提の下、原子力規制委員会により世界で最も厳しい水準の規制基準に適合すると認められた場合には原子力発電所の再稼働を進め、2030年度における電源構成の見通しでは20~22%程度を見込むとしました。信頼回復に向けて、国や関係機関による様々な情報発信が行われていますが、東電福島第一原発事故以前のエネルギー広報の反省を踏まえ、状況を改善するために継続的に努めていく必要性があるとしています。

図17 我が国の2030年度における電源構成の見通し

(出典)「総合エネルギー統計」、資源エネルギー庁「2030年度におけるエネルギー需給の見通し(関連資料)」に基づき作成

電力は、需要と供給が常に一致する「同時同量」の原則が崩れると、供給を正常に行うことができなくなり、予測不能な大規模停電につながる可能性があります。欧州の大陸部のように国際連系した送電網があれば、国を越えた電力のやり取りを通じて地域全体でのバランスを取ることができます。しかし、島国であり、他国との電力融通ができない我が国は、需要ピーク時や再生可能エネルギー等の出力低下時に国内の供給力が不足する可能性や、需要を大きく超える電力が送電網に流れ込む可能性を許容することはできません。2022年3月には、地震による火力発電所の停止、真冬並みの厳しい寒さ、悪天候による太陽光発電の出力大幅減等の要因が重なり、東京電力管内及び東北電力管内において電力需給が極めて厳しい状況となったため、電力需給ひっ迫警報が発令されました29。また、需給ひっ迫の影響や、燃料輸出大国であるロシアによるウクライナ侵略等を背景として、原油、天然ガス、石炭の価格が高騰し、燃料の輸入価格上昇が電気料金の値上げにつながっています。

2022年3月末時点で、我が国の原子力発電所のうち18基の廃止措置計画が認可されており、特定原子力施設に係る実施計画を基に廃炉が行われている東電福島第一原発6基を合わせて、合計24基が運転を終了しています。これらについては、廃炉や放射性廃棄物の処理・処分等のバックエンド問題への対応が計画的に行われています。また、核燃料サイクルについては、使用済燃料の再処理施設やウラン・プルトニウム混合酸化物(MOX30)燃料加工施設の竣工に向けた取組が進められています31。

4 社会的要請を踏まえた原子力エネルギー利用に向けて

2021年10月から11月にかけて開催されたCOP26を経て、今世紀半ばまでのカーボンニュートラル実現に向けた対応は世界的な潮流となっています。また、2022年2月に開始されたロシアによるウクライナ侵略は、エネルギー安全保障の重要性や世界経済への影響の大きさを改めて浮き彫りにしました。

我が国が2050年カーボンニュートラルという目標を実現し、かつ中長期的に経済成長を続けるためには、地球温暖化への対応を成長の機会として捉え、経済と環境の好循環を生み出すグリーン成長が不可欠です。グリーン成長を実現するためには、エネルギーの脱炭素化・低炭素化を進めると同時に、エネルギーを安定供給できる体制を確保・維持することが必須です。また、国民生活の向上や産業競争力の維持・強化のためには、エネルギーコストを可能な限り低下させ、安価なエネルギー供給を確保することや、国民負担を最大限抑制することも重要です。そして、いかなるエネルギー利用においても、常に安全性の確保が大前提として最優先されなければなりません。

原子力エネルギーは、石炭や天然ガス等の化石燃料と異なり発電時には温室効果ガスを排出せず、ライフサイクル全体を通じた温室効果ガス排出量も風力発電に匹敵する低さです。また、気象条件等による発電電力量の変動が少ない上、燃料投入量に対するエネルギー出力が圧倒的に大きく、数年にわたって国内保有燃料だけで生産が維持できる準国産エネルギー源として、エネルギー自給率の向上に貢献し、一定程度の電力を安定して供給することが可能です。コストに関しては、安全対策費用も含めた施設建設等への初期投資は大きいものの、原子力発電所の運転中に発生するコストは、燃料費の割合が大きい化石燃料電源等と比較して低廉です。さらに、高温ガス炉やSMR等の革新的技術のイノベーションにより、安全性・信頼性・効率性の一層の向上、放射性廃棄物の有害度低減・減容化、カーボンフリーな水素製造や熱利用といった多様な展開が可能です。

一方で、原子力エネルギーを利用していくためには、国や事業者を始めとする全ての関係者が、東電福島第一原発事故の原点に立ち返った責任感ある真摯な姿勢や取組を通じ、社会的信頼の回復に努めることが不可欠です。また、集団思考や集団浅慮、同調圧力、現状維持志向が強いことや、組織内での部分最適に陥りやすいことなど、我が国の原子力関連機関に内在する本質的な課題についても、引き続き解決に向けた取組が必要です。一度原子力エネルギーの利用を開始した以上は、原子力発電所の閉鎖後を含む長期にわたり、更なる安全性向上による事故リスクの抑制、核物質防護対策の徹底による核セキュリティの確保、原子力防災体制の構築・充実、廃炉や放射性廃棄物処理・処分等のバックエンド問題への対処等に継続的に取り組むことが求められます。そのためにも、高いレベルの原子力人材・技術・産業基盤を維持し、強化していくことが必要です。

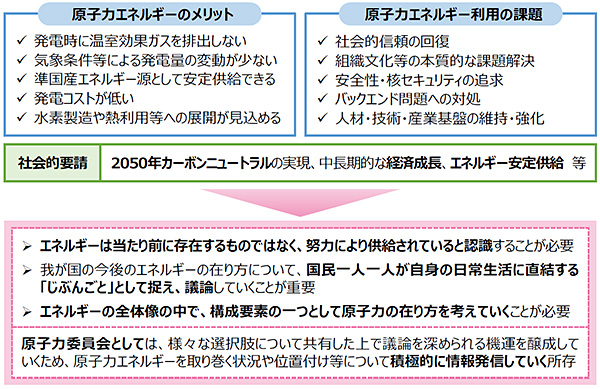

カーボンニュートラルやエネルギー安定供給、経済性(コスト)といった様々な社会的要請に対応していくためには、エネルギー源ごとの特徴を把握し、強みが最大限に発揮され、弱みが他のエネルギー源によって適切に補完されるような組合せの、多層的な供給構造を実現することが必要です。エネルギーは人間のあらゆる活動を支える基盤であり、日々の生活を送る上で誰にとっても他人事ではありません。まず、資源小国である我が国にとって、エネルギーは身の回りに「当たり前」に存在するものではなく、海外における資源の確保、安全なシーレーン等の輸送手段の確保、発電事業の経済性確保等の様々な要素を再認識し、これらのプロセスに関わる人々の努力に共感し、そのような努力によって安定的に供給されていることを正しく認識する必要があります。また、多様なエネルギー源の組合せやバランスを柔軟に想定できる中で、我が国の今後のエネルギーの在り方について、国民一人一人が自身の日常生活に直結する「じぶんごと」として捉えて議論していくことが重要です。その際には、構成要素の一つとして原子力エネルギーを扱い、全体像の中でどうあるべきかを考えていく必要があります。様々な選択肢の存在やそれぞれの特徴について共有した上で議論を深められる機運を醸成していくため、原子力委員会は、原子力エネルギーを取り巻く状況や位置付け等について、良い面も悪い面も、光も影も、中立的な立場で積極的に分かりやすく発信するよう努めていく所存です(図18)。

図18 社会的要請を踏まえた原子力エネルギー利用に向けて

(出典)内閣府作成

- 各国・地域ではネットゼロや気候中立等の表現も用いられますが、本白書では、読みやすさのために、カーボンニュートラルに統一して記載。

- Climate Ambition Allianceへの参加国、国連への長期戦略の提出状況、2021年4月の気候サミットや国連気候変動枠組条約第26回締約国会議(COP26)等におけるカーボンニュートラル表明国等をカウント。

- Intergovernmental Panel on Climate Change

- 正式タイトルは「1.5℃の地球温暖化:気候変動の脅威への世界的な対応の強化、持続可能な開発及び貧困撲滅への努力の文脈における、工業化以前の水準から1.5℃の地球温暖化による影響及び関連する地球全体での温室効果ガス(GHG)排出経路に関するIPCC特別報告書」。

- Nationally Determined Contribution

- European Union

- タクソノミーとは「分類学」の意味。

- European Commission

- Small Modular Reactor

- Programmations pluriannuelles de l'énergie

- Carbon dioxide Capture, Utilization and Storage

- International Energy Agency

- Liquefied Natural Gas

- 2022年5月10日に大統領就任。

- 使用電力量当たりの温室効果ガス排出量を二酸化炭素相当量に換算した値を示す単位。

- Organisation for Economic Co-operation and Development/Nuclear Energy Agency

- Levelized Cost of Electricity

- Variable Renewable Energies

- そのほか、化石燃料からの製造にCCUS等を組み合わせることで大気中への二酸化炭素排出を抑えつつ製造される「ブルー水素」、再生可能エネルギー等により二酸化炭素を排出せずに製造される「グリーン水素」等があります。

- High Temperature Engineering Test Reactor

- 2016年4月、「東京電力ホールディングス株式会社」に社名変更。

- International Atomic Energy Agency

- 第2章2-2(2)①「核燃料サイクルの概念」を参照。

- 第6章コラム「~海外事例:スウェーデンの最終処分地決定・建設承認に至る取組~」を参照。

- Nuclear Waste Management Organization of Japan

- 第6章6-3(2)③「高レベル放射性廃棄物の最終処分事業を推進するための取組」を参照。

- 1979年3月28日に、米国ペンシルベニア州のスリーマイル島原子力発電所2号機において、冷却水の減少により燃料が破損・溶融した事故。セシウムの外部放出はなく、放出された放射性物質の大半はヘリウム、アルゴン、キセノン等の希ガス。

- 第8章8-2「研究開発・イノベーションの推進」を参照。

- 2022年から2023年にかけた冬期の電力需給逼迫の懸念を受けて、2022年7月、岸田内閣総理大臣は、原子力発電所最大9基の稼働や火力発電所10基程度の供給力の追加的確保に関し、経済産業大臣に指示。

- Mixed Oxide

- 第2章2-2(2)「核燃料サイクルに関する取組」を参照。

| トップへ戻る |