原子力委員会ホーム > 決定文・報告書等 > 原子力白書 > 「令和3年度版 原子力白書」HTML版 > 2-1 原子力のエネルギー利用の位置付けと現状

第2章 地球温暖化問題や国民生活・経済への影響を踏まえた原子力のエネルギー利用の在り方

2-1 原子力のエネルギー利用の位置付けと現状

世界では、東電福島第一原発事故以降、脱原子力を進める国もありますが、電力需要の増加への対応と地球温暖化対策を両立する手段として原子力発電を活用していこうとする動きも見られます。また、欧州を中心に、新型コロナウイルス感染症の世界的流行からの経済回復に際して脱炭素化も同時に進めていく「グリーン・リカバリー」が大きな潮流となっており、環境に配慮したグリーン投資を推進する動きが見られます。

一方、我が国では、東電福島第一原発事故により一度全ての原子力発電所の稼働が停止しました。2022年3月末時点で10基の原子炉が再稼働していますが、発電電力量に占める原子力発電比率は事故前に比べて大きく低下しています。このような状況の中、2021年6月に具体化されたグリーン成長戦略では、原子力は大量かつ安定的にカーボンフリーの電力を供給することが可能な上、技術自給率も高く、多様な社会的要請に応えることも可能であるとしています。また、2021年10月に閣議決定された第6次エネルギー基本計画では、原子力は実用段階にある脱炭素化の選択肢であるとしています。このような認識の下で、国民からの信頼確保に努め、安全性の確保を大前提として、原子力エネルギー利用に係る取組が進められています。

(1)我が国におけるエネルギー利用の方針

「原子力利用に関する基本的考え方」(2017年7月原子力委員会決定、政府として尊重する旨閣議決定)では、地球温暖化問題に対応しつつ、国民生活と経済活動の基盤であるエネルギーを安定的かつ低廉に供給することを通じて、国民生活の向上と我が国の競争力の強化に資することが求められているとしています。その上で、既に利用可能な技術として、原子力のエネルギー利用は有力な選択肢であり、安全性の確保を大前提に、エネルギー安定供給、地球温暖化問題への対応、国民生活・経済への影響を踏まえながら原子力エネルギー利用を進めるとの基本目標が示されています。

菅内閣総理大臣(当時)は、2020年10月の所信表明演説において、2050年までに温室効果ガスの排出を全体としてゼロにする2050年カーボンニュートラルの実現を目指すことを宣言し、2021年4月に開催された気候サミットの首脳級セッションでは、2050年カーボンニュートラルと整合的で野心的な目標として、2030年度において温室効果ガスを2013年度から46%削減することを目指し、さらに、50%の高みに向けて挑戦を続ける旨を宣言しました。

2021年6月には、2050年カーボンニュートラルへの挑戦を経済と環境の好循環につなげるための産業政策であるグリーン成長戦略が具体化されました。同戦略では、温暖化への対応を経済成長の制約やコストとする時代は終わり、従来の発想を転換し積極的に対策を行うことが産業構造や社会経済の変革をもたらし、次なる大きな成長につながっていくとの認識の下で、成長が期待される14の重要分野を示しています。その一つとして、原子力については、「可能な限り依存度を低減しつつ、原子力規制委員会により世界で最も厳しい水準の規制基準に適合すると認められた場合には、再稼働を進めるとともに、実効性のある原子力規制や原子力防災体制の構築を着実に推進する。安全性等に優れた炉の追求など将来に向けた研究開発・人材育成等を推進する。」としています。

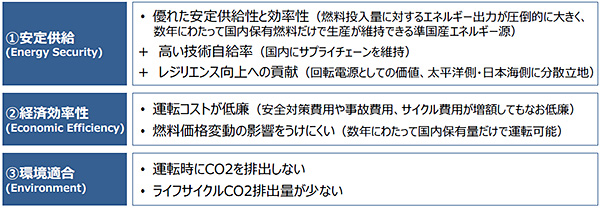

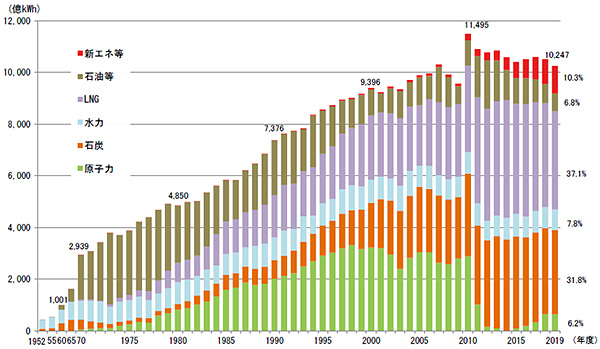

このような動向も踏まえて改訂された「地球温暖化対策計画」(2021年10月閣議決定)では、2050年カーボンニュートラル実現に向けた我が国の中期目標として、2030年度の温室効果ガス排出を2013年度から46%削減することを目指し、さらに、50%の高みに向けて挑戦を続けていくことを定めました。同日に閣議決定された第6次エネルギー基本計画は、気候変動問題への対応と我が国のエネルギー需給構造が抱える課題の克服という二つの大きな視点を踏まえて策定されました。同計画では、安全性(Safety)を前提とした上で、エネルギーの安定供給(Energy Security)を第一とし、経済効率性の向上(Economic Efficiency)による低コストでのエネルギー供給を実現し、同時に、環境への適合(Environment)を図る「S+3E」を、エネルギー政策を進める上での大原則としています。また、現時点で安定的かつ効率的なエネルギー需給構造を一手に支えられるような単独の完璧なエネルギー源は存在せず、多層的な供給構造を実現することが必要であるとしています。原子力発電については、「安全性の確保を大前提に、長期的なエネルギー需給構造の安定性に寄与する重要なベースロード電源」と位置付けており(図2-1)、2030年度における電源構成では20~22%程度を見込んでいます。

図2-1 原子力エネルギーの3Eの特性

(出典)資源エネルギー庁「2030年度におけるエネルギー需給の見通し(関連資料)」(2021年)に基づき作成

また、岸田内閣総理大臣は、2021年10月の所信表明演説において、2050年カーボンニュートラルの実現に向け、温暖化対策を成長につなげるクリーンエネルギー戦略を策定する方針を示しました。同年12月から、同戦略の策定に向けた検討が進められています1。

(2)我が国の原子力発電の状況

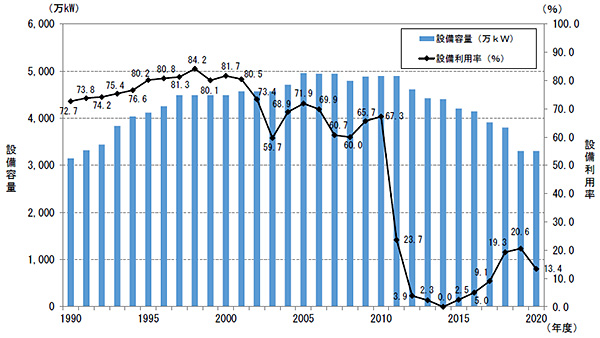

2010年度における我が国の発電設備に占める原子力発電設備容量2の割合は20.1%、原子力発電の設備利用率3は67.3%、発電量に占める原子力発電電力量の割合は25.1%でした(図2-2、図2-3)。しかし、2011年の東電福島第一原発事故により、我が国の原子力利用を取り巻く環境は大きく変化しました。事故後、全国の原子力発電所は順次運転を停止し、2012年5月には、我が国で稼働している原子炉の基数が42年ぶりに0基となりました。

図2-2 我が国の発電電力量の推移

(注)2009年度以前分は「電源開発の概要」、「電力供給計画の概要」を、2010年度以降分は「総合エネルギー統計」を基に作成

(出典)経済産業省「令和2年度 エネルギー白書」(2021年)

図2-3 我が国の原子力発電設備容量及び設備利用率の推移(電気事業用)

(出典)電気事業連合会「INFOBASE」(2021年)、一般社団法人日本原子力産業協会「2020年度の国内原子力発電所設備利用率は13.4%」、資源エネルギー庁「2020年度電力調査統計表」に基づき作成

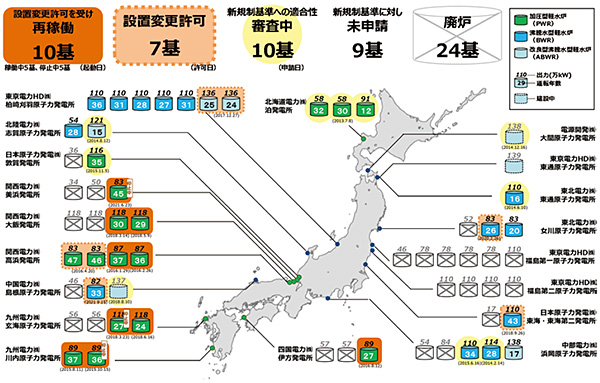

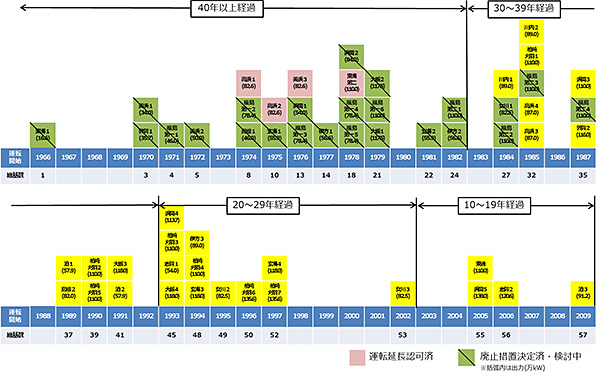

2022年3月末時点の原子力発電所の状況は、図2-4のとおりです。

2013年の新規制基準の導入以降、17基の発電所が原子炉設置変更許可を受け、うち10基が営業運転を再開(再稼働)しています。関西電力株式会社美浜発電所3号機については、2021年2月に美浜町から、同年4月に福井県から再稼働への理解が表明され、同年7月に運転を再開しました。なお、新規制基準では特定重大事故等対処施設4の設置期限を本体の設計及び工事の計画の認可日から5年としており、設置期限に間に合わない再稼働炉は運転停止が求められます。そのため、関西電力株式会社は美浜発電所3号機を2021年10月に停止し、2022年9月頃の特定重大事故等対処施設の運用開始に向けた工事を進めています。

設置変更許可を受けたものの再稼働に至っていない原子力発電所は7基です。そのうち、関西電力株式会社高浜発電所1、2号機は、2021年2月に高浜町から、同年4月に福井県から再稼働への理解が表明されました。また、中国電力株式会社島根原子力発電所2号機については、同年9月に設置変更許可を受けました5。

そのほかに、建設中の原子力発電所も含め、新規制基準への適合性を審査中の炉が10基、適合性の審査へ未申請の炉が9基あります。一方、廃止措置計画が認可され廃止措置中の原子炉が18基となり(第6章 表6-2)、特定原子力施設に係る実施計画を基に廃炉が行われる東電福島第一原発6基を合わせて、合計24基の実用発電用原子炉が運転を終了しています。

図2-4 原子力発電所の状況(2022年3月末時点)

(出典)資源エネルギー庁「日本の原子力発電所の状況」(2022年)に基づき作成

我が国では、2012年の原子炉等規制法の改正により、原子炉の運転期間が運転開始から40年と規定されました。ただし、運転期間の満了に際し、原子力規制委員会の認可を受けた場合に、1回に限り運転期間を最大20年延長することを認める制度(運転期間延長認可制度)も導入されています。2022年3月末時点で、関西電力株式会社高浜発電所1、2号機、美浜発電所3号機及び日本原子力発電株式会社東海第二発電所が、運転期間の延長を認められています(図2-5)。このうち関西電力株式会社の3基については、前述のとおり、2021年4月に福井県から再稼働への理解が表明されました。さらに、同年7月には美浜発電所3号機が運転を再開し、運転期間が40年を超えた原子炉としては国内初の運転となりました。

図2-5 既設発電所の運転年数の状況(2022年3月末時点)

(出典)一般社団法人日本原子力産業協会「日本の原子力発電炉(運転中、建設中、建設準備中など)」(2022年3月7日)等に基づき、第3回総合資源エネルギー調査会電力・ガス事業分科会電気料金審査専門小委員会廃炉に係る会計制度検証ワーキンググループ資料4 資源エネルギー庁「廃炉を円滑に進めるための会計関連制度の課題」(2014年)を一部編集

(3)電力供給の安定性・エネルギーセキュリティと原子力

3Eの構成要素の一つであるエネルギーの安定供給(Energy Security)の確保のため、我が国では1970年代のオイルショック以降、原子力を含む電源の多様化を進めてきました。しかし、東電福島第一原発事故後、原子力発電所が運転を停止し、我が国の電源構成は石炭や液化天然ガス(LNG)等の化石燃料に大きく依存する構造となっています(図2-2)。

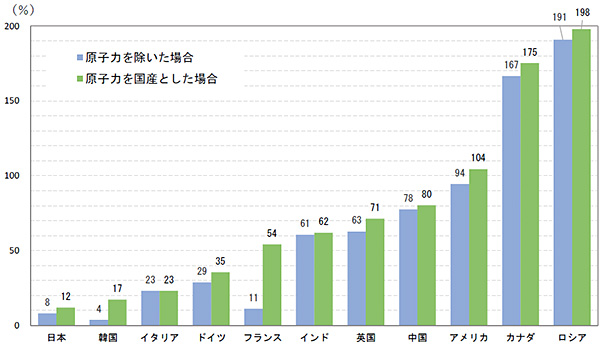

エネルギー資源に乏しい我が国にとって、燃料投入量に対するエネルギー出力が圧倒的に大きく、数年にわたって国内保有燃料だけで生産が維持でき、優れた安定供給性を有する原子力発電は、エネルギーセキュリティを確保する重要な手段の一つです。我が国と同様に自国にエネルギー資源を持たない韓国やフランス等は、原子力を除いた場合のエネルギー自給率が低くなっています。例えばフランスでは、原子力を除いた場合のエネルギー自給率は11%と我が国より若干高い程度ですが、原子力利用により自給率は54%へと大幅に上昇します(図2-6)。

図2-6 主要国のエネルギー自給率(2019年)

(出典)IEA「World Energy Balances」(2021年)に基づき作成

また、大規模災害時の大規模停電回避等により日本全体で電力供給のレジリエンスを向上させていくためには、再生可能エネルギー等の小規模な分散型電源の導入を進める一方で、地域間の電力融通と併せて、大規模電源も日本全体で分散化させていく必要があります。我が国では、首都圏及び近畿圏の火力発電所の大部分が東京湾岸、大阪湾岸、瀬戸内等に集中していますが、仮にこれらの地域で直下型地震等が発生したとしても、日本海側に電源が十分に整備されていれば、供給力不足を回避できる可能性が高まります。原子力発電所は太平洋側、日本海側に分散して立地しており(図2-4)、災害時のレジリエンス向上に貢献できるという特性を有しています。

コラム ~電力需給ひっ迫への対応~

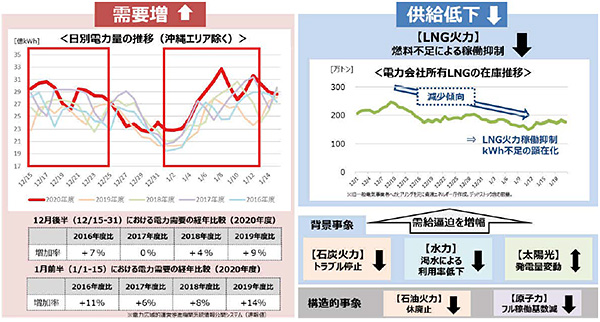

我が国では2020年末から2021年初頭にかけて、断続的な寒波により電力需要が大幅に増加し、電力の需給ひっ迫及び市場価格高騰が生じました。これを受けて、資源エネルギー庁の電力・ガス基本政策小委員会は、データやファクトに基づいた検証を行い、2021年6月に検証結果の中間取りまとめを示しました。

2020年度の電力需給ひっ迫に関する要因まとめ

(出典)第36回総合資源エネルギー調査会電力・ガス事業分科会電力・ガス基本政策小委員会資料4-3「2020年度冬期の電力需給ひっ迫・市場価格高騰に係る検証 中間取りまとめ」(2021年)

電力需給がひっ迫した背景は、断続的な寒波による電力需要の大幅な増加とLNG供給設備のトラブル等に起因したLNG在庫減少によるLNG火力の稼働抑制が主因だったと考えられます。さらに、石炭火力のトラブル停止や渇水による水力の利用率低下、太陽光の発電量変動といった事象が重なったことで、LNG火力等への依存度が高まり、需給ひっ迫が増幅される結果となりました。このような状況を生み出した構造的な要因としては、石油火力発電所の休廃止や、原子力発電所の稼働数減少により、特にLNG火力への依存度が増大していることが挙げられています。

原子力発電所に関しては、2012年の全炉停止後、2020年末時点までに9基の原子炉が再稼働していましたが、2020年末から2021年1月にかけては、定期検査等による稼働停止が多く、フル稼働していた原子炉はわずか2基でした。原子力発電所が全基停止していた関西エリアでは、2021年1月中旬に大飯発電所4号機が稼働再開し、電力の安定供給の確保に寄与しました。

同中間取りまとめは、今後必要とされる取組として、電力量不足や市場価格高騰を長期化させないための予防対策、電力量不足の警戒時・緊急時対策、電力自由化の中で脱炭素と安定供給の両立を図るに当たって検討すべき構造的課題への対策を示しています。

(4)電力供給の経済性と原子力

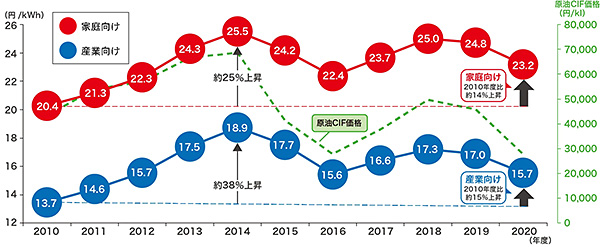

3Eの構成要素である経済効率性の向上(Economic Efficiency)のためには、低コストでのエネルギー供給を実現することが重要です。我が国では、東電福島第一原発事故後、原子力発電所の運転停止に伴い火力発電の焚き増しが行われたため、化石燃料の輸入が増加しました。また、再生可能エネルギーで発電された電気をあらかじめ決められた価格で電力会社が買い取る「固定価格買取(FIT6)制度」では、買取費用の一部を「賦課金」として電気料金を通じて国民が負担します。これらの影響により、近年、我が国では電気料金が上昇しています。2015年から2016年にかけては、一部の原子力発電所の再稼働と化石燃料の価格下落により電気料金上昇に歯止めがかかりましたが、以降は再び上昇し、家庭向け電気料金、産業向け電気料金ともに高い水準が続いています(図2-7)。

図2-7 我が国の電気料金の推移

(注1)原価CIF価格:輸入額に輸送料、保険料等を加えた貿易取引の価格

(注2)発受電月報、各電力会社決算資料を基に作成

(出典)資源エネルギー庁「日本のエネルギー2021年度版『エネルギーの今を知る10の質問』」(2022年)に基づき作成

なお、2020年6月に「強靱かつ持続可能な電気供給体制の確立を図るための電気事業法等の一部を改正する法律」(令和2年法律第49号)が成立し、FIT制度に加えて新たに、再生可能エネルギーの市場価格の水準に対して、「賦課金」を原資とする一定の補助額を交付する「フィードインプレミアム(FIP7)制度」が定められ、2022年度に制度が開始されます。高い水準の電気料金は、国民生活のみならず、製造業を始めとする産業にも大きな負担となるため、発電に掛かるコストを下げることも重要です。

原子力発電の経済性に関する特性として、運転コストが低廉であることが挙げられます。資源エネルギー庁の発電コスト検証ワーキンググループが2021年に行った試算では、2020年時点における原子力発電の発電コストは、発電に直接関係する費用だけでなく、廃炉費用、高レベル放射性廃棄物の最終処分を含む核燃料サイクル費用等の将来発生する費用等も全て含めて、11.5~円/kWhと見積もられています(表2-1)。

| 電源 | 原子力 | 火力 | 再生可能エネルギー | |||||

|---|---|---|---|---|---|---|---|---|

| 石炭火力 | LNG火力 | 石油火力 | 陸上風力 | 太陽光 (事業用) |

小水力 | 地熱 | ||

| 設備容量 (kW) |

120万 | 70万 | 85万 | 40万 | 3万 | 250 | 200 | 3万 |

| 設備利用率 (%) |

70 | 70 | 70 | 30 | 25.4 | 17.2 | 60 | 83 |

| 稼働年数 (年) |

40 | 40 | 40 | 40 | 25 | 25 | 40 | 40 |

| 発電コスト (円/kWh) |

11.5~ | 12.5 | 10.7 | 26.7 | 19.8 | 12.9 | 25.3 | 16.7 |

(出典)総合資源エネルギー調査会基本政策分科会発電コスト検証ワーキンググループ「基本政策分科会に対する発電コスト検証に関する報告」(2021年)に基づき作成

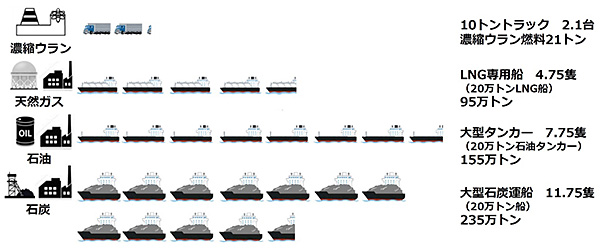

また、原子力発電に使用されるウランと、液化天然ガス(LNG)、石油、石炭等の化石燃料とでは、発電に必要な燃料の量が大きく異なります。100万kWの発電所を1年間運転するために、LNGは95万t、石油は155万t、石炭は235万tが必要となる一方で、ウランの必要量は21tです(図2-8)。自国にエネルギー資源を持たず輸入に依存している我が国にとって、必要な燃料の量が多いということは、燃料の購入費用だけでなく、燃料の国内への輸送コストの増大にもつながります。化石燃料の場合、燃料価格は産出国の政治情勢や為替レートの変動の影響も受けます。このように、原子力発電には、化石燃料と比較して必要な燃料量が少なく、燃料価格変動の影響を受けにくいという特性もあります。

再生可能エネルギー導入に伴う賦課金増大や化石燃料の市場価格変動による影響を緩和し、電気料金の上昇を抑えるためにも、安全最優先での原子力発電所の再稼働を進めることは有効です。

図2-8 100万kWの発電設備を1年間運転するために必要な燃料

(出典)資源エネルギー庁スペシャルコンテンツ「原発のコストを考える」(2017年)

コラム ~電力システム全体のコストの考え方~

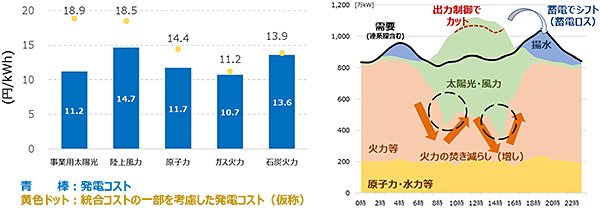

電源を実際に利用する際には、発電コストだけでなく、各電源を電力システムに受け入れるコスト(統合コスト)も発生します。統合コストの分析手法や結果の示し方は国際的に確立されておらず研究途上ですが、総合資源エネルギー調査会基本政策分科会では、2021年8月に、以下に示す「統合コストの一部を考慮した発電コスト(仮称)」を委員有志による試算結果として公表しました。

| 「統合コストの一部を考慮した発電コスト(仮称)」の試算に含まれる要素 | 今回の試算に含まれない要素 | |

|---|---|---|

| 発電 コスト |

|

|

| 統合 コスト |

|

|

(出典)第48回総合資源エネルギー調査会基本政策分科会資料1 資源エネルギー庁「発電コスト検証について」(2021年)に基づき作成

太陽光や風力は、天候や時間により発電量が変動するため、火力等の出力調整や需要超過分の出力抑制により統合コストが上昇します。原子力は、一定の出力を続ける前提で動かすため、火力等の出力調整により統合コストが上昇します。このように、どの電源を追加しても電力システム全体にコストが生じるため、この統合コストをどのように抑制するかについても考慮していく必要があります。

2030年のモデルプラントによる試算結果(左)、電力需給の調整のイメージ(右)

(出典)第48回総合資源エネルギー調査会基本政策分科会資料1 資源エネルギー庁「発電コスト検証について」(2021年)に基づき作成

(5)地球温暖化対策と原子力

3Eの構成要素の一つである環境への適合(Environment)に関しては、もはや、温暖化への対応は経済成長の制約ではありません。積極的に温暖化対策を行うことが、産業構造や経済社会の変革をもたらし、大きな成長につながるという発想の転換が必要です。2020年以降の温暖化対策の国際枠組みを定めた「パリ協定」では、世界共通の目標として、工業化以前からの世界全体の平均気温の上昇を2℃より十分に下回るものに抑えるとともに、1.5℃に抑える努力を継続することとしています。2021年10月から11月にかけて英国で開催された国連気候変動枠組条約第26回締約国会議(COP26)では、世界全体の平均気温の上昇を1.5℃に抑える努力を追求することへの決意が成果文書に盛り込まれました。この目標を達成するためには、温室効果ガスの人為的な発生源による排出量と吸収源による除去量との間の均衡を達成するカーボンニュートラルを目指すことになります。

我が国では、2050年カーボンニュートラルを目指し、2021年6月にグリーン成長戦略が具体化されました。言葉を並べることは簡単ですが、カーボンニュートラルの実行は並大抵の努力でできることではありません。同戦略では、大胆な投資を行い、イノベーションを起こすといった民間企業の前向きな挑戦を全力で応援することが、政府の役割であるとしています。その上で、予算や税制、金融、規制改革・標準化、国際連携等あらゆる政策ツールを総動員し、関係省庁が一体となって取り組んでいくため、原子力産業を含む14の重要分野(図2-9)において「実行計画」が策定されました。

図2-9 グリーン成長戦略(2021年6月改訂)における14の重要分野

(出典)「2050年カーボンニュートラルに伴うグリーン成長戦略」(広報資料)(2021年)

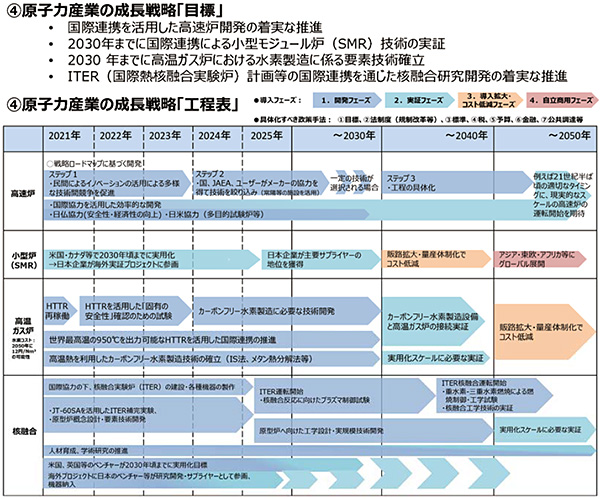

原子力産業分野の実行計画では、原子力は大量かつ安定的にカーボンフリーの電力を供給することが可能な上、技術自給率も高いとしており、更なるイノベーションによって、安全性・信頼性・効率性の一層の向上、放射性廃棄物の有害度低減・減容化、資源の有効利用による資源循環性の向上を達成していく方針です。また、再生可能エネルギーとの共存、カーボンフリーな水素製造や熱利用といった多様な社会的要請に応えることも可能であるとしています。軽水炉の更なる安全性向上はもちろんのこと、それへの貢献も見据えた革新的技術の原子力イノベーションに向けた研究開発も進めていくため、4つの目標を掲げ、2050年までの時間軸の工程表を提示しました(図2-10)。

図2-10 グリーン成長戦略(2021年6月改訂)における原子力産業の工程表

(出典)「2050年カーボンニュートラルに伴うグリーン成長戦略」(2021年)に基づき作成

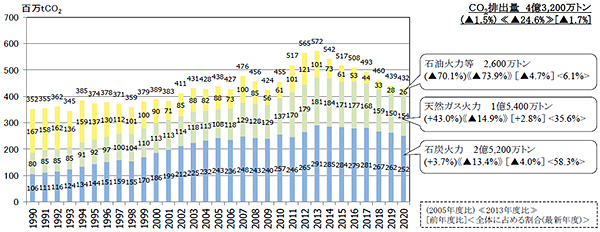

我が国における発電に伴う二酸化炭素排出量は、東日本大震災後の原子力発電所の運転停止及び火力発電量の増加に伴い、2011年度から2013年度までは増加傾向でしたが、エネルギー消費量の減少、再生可能エネルギーの導入拡大、原子力発電所の再稼働により、2014年度以降は減少傾向にあります(図2-11)。原子力発電所の再稼働を進めることは、温室効果ガス排出削減の観点からも重要であると考えられます。

図2-11 全電源(事業用発電、自家発電)の発電に伴う燃料種別の二酸化炭素排出量

(出典)環境省「2020年度(令和2年度)の温室効果ガス排出量(確報値)に関する分析について(資料集)」(2022年)

(6)世界の原子力発電の状況と中長期的な将来見通し

2011年以降、2021年までの間に、世界では66基の原子炉の営業運転が開始されているとともに、64基の原子炉の建設が開始され、75基が閉鎖されています8。

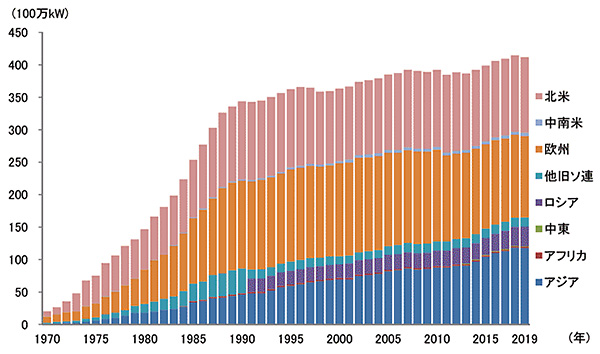

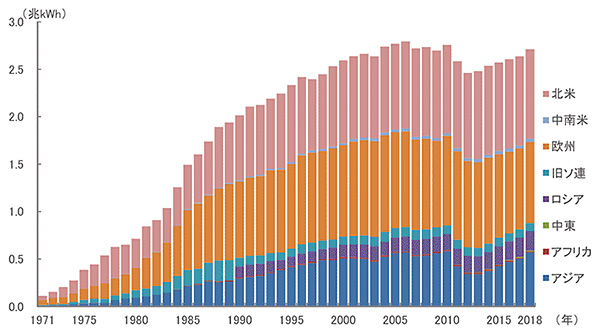

2022年3月末時点で、世界で運転中の原子炉は439基、原子力発電設備容量は3億9,228万kWに達しており、建設中のものを含めると総計495基、4億5,399万kWとなります。また、世界の原子力発電電力量は、2011年の東電福島第一原発事故後に一旦落ち込みましたが、2013年以降は順調に回復しています(図2-12、図2-13)。

図2-12 世界の原子力発電設備容量(運転中)の推移(地域別)

(注)日本原子力産業協会「世界の原子力発電開発の動向2020年版」を基に経済産業省が作成。

(出典)経済産業省「令和2年度 エネルギー白書」(2021年)

図2-13 世界の原子力発電電力量の推移(地域別)

(注)IEA「World Energy Balances 2020 Edition」を基に経済産業省が作成。

(出典)経済産業省「令和2年度 エネルギー白書」(2021年)

ウクライナ(旧ソ連)のチョルノービリ原子力発電所の事故9、東電福島第一原発事故を経て、西欧諸国の中にはドイツ、イタリア、スイス等のように脱原子力政策に転じる国々が現れました。アジアでも、韓国が脱原子力の方針を示しました。

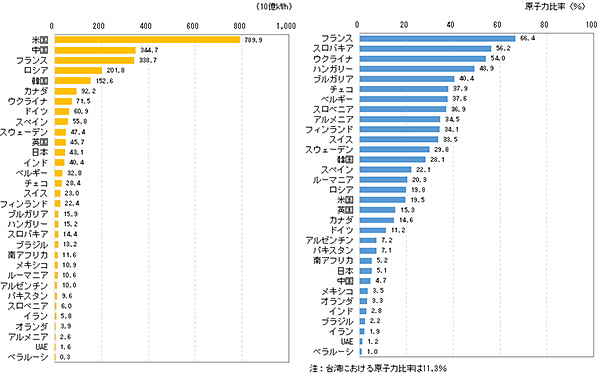

しかし、そのほかのアジア、東欧、中近東等では、経済成長に伴う電力需要と電力の低炭素化に対応するため、東電福島第一原発事故後も原子力開発が進展しています。特に中国では原子力開発が積極的に進められ、2020年には発電電力量がフランスを上回り、世界2位となりました(図2-14左)。

また、原子力利用先進国10においても、低炭素電源としての原子力発電の重要性が再認識されてきています。世界最大の原子力利用国である米国(図2-14左)では、早期に閉鎖する原子力発電所も見られる一方で、80年運転に向けた取組を行う原子力発電所も増加しています。発電電力量に占める原子力比率が65%を超え世界首位のフランス(図2-14右)では、2021年11月、マクロン大統領が原子炉を新設する方針を発表しました。欧州では、原子力発電を低炭素電源と位置付け、地球温暖化対策とエネルギー安定供給両立の手段として、その価値を再評価し、原子力発電所を新設、維持する機運が高まっています。

図2-14 各国の原子力発電電力量(左)及び発電電力量に占める原子力比率(右)(2020年)

(出典)IAEA「Energy, Electricity and Nuclear Power Estimates for the Period up to 2050」(2021年)に基づき作成

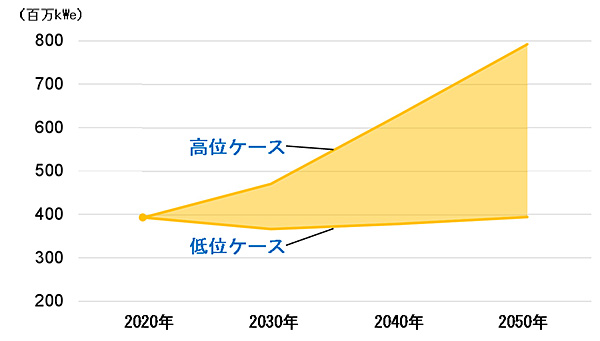

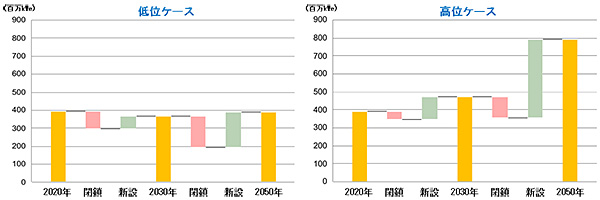

国際原子力機関(IAEA)が2021年9月に発表した年次報告書「2050年までのエネルギー、電力、原子力発電の予測2021年版」では、原子力発電の設備容量について、2020年度版の報告書と同様に、①現在の市場や大幅な技術革新等、原子力を取り巻く環境が大きく変化しないと仮定した保守的な「低位ケース」と、②新興国の経済成長や電力需要の増大の継続を仮定し、パリ協定締約国による温室効果ガス排出削減で原子力の果たす役割が拡大することを前提にした「高位ケース」を設定して、それぞれ見通しを示しています(図2-15)。低位ケースでは、図2-16左のように閉鎖と新設がほぼ均衡して推移し、中期的には原子力発電設備容量が一時減少するものの、2050年頃には現状並みに回復する傾向が示されています。高位ケースでは、既存炉の運転期間延長等により図2-16右のように閉鎖が抑えられ、2050年には2020年からほぼ倍増すると予測されています。

図2-15 IAEAによる2050年までの原子力発電設備容量の推移見通し

(出典)IAEA「Energy, Electricity and Nuclear Power Estimates for the Period up to 2050」(2021年)に基づき作成

図2-16 IAEAによる2050年までの原子力発電所閉鎖・新設見通し

(出典)IAEA「Energy, Electricity and Nuclear Power Estimates for the Period up to 2050」(2021年)に基づき作成

- https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/green_transformation/index.html

- 発電設備の最大能力で、発電所が単位時間に作ることができる電力量(単位はW、kW)。

- 発電所が、ある期間において実際に作り出した電力と、その期間休まずフルパワーで運転したと仮定した時に得られる電力量(定格電気出力とその期間の時間との掛け算)との比率を百分率で表したもの。

- 第1章1-2(1)③1)「新規制基準の導入」、第1章1-3(1)「過酷事故対策」を参照。

- 2022年6月2日に島根県が再稼働への理解を表明し、地元理解手続が完了。

- Feed in Tariff

- Feed in Premium

- 資料編6(2)「世界の原子力発電所の運転開始・着工・閉鎖の推移(2010年以降)」を参照。

- 1986年4月26日に、旧ソ連ウクライナ共和国のチョルノービリ原子力発電所4号機で発生した事故。急激な出力の上昇による原子炉や建屋の破壊に伴い大量の放射性物質が外部に放出され、ウクライナ、ロシア、ベラルーシや隣接する欧州諸国を中心に広範囲に飛散。

- 第3章3-1(2)「海外の原子力発電主要国の動向」を参照。

| トップへ戻る |