���q�͈ψ���z�[���@>�@���蕶�E�����@>�@���q�͔����@>�@�u����29�N�x�Ł@���q�͔����vHTML���@>�@2-2 �����O�̌��q�͂̃G�l���M�[���p����芪�����ω�

2-2 �����O�̌��q�͂̃G�l���M�[���p����芪�����ω�

�@����̃G�l���M�[�����݂̍���A���q�͔��d���p�݂̍�����l���邽�߂ɂ́A���������E�o�ς̌���ƒn�����g����蓙�̉ۑ�ւ̑Ή��𗼗�����Ƃ����A�����Љ�̉��l�ςɊ�Â��ăG�l���M�[�V�i���I���\�����A�����I�Ȕ��f�Ɋ�Â��Ή������Ă������Ƃ��d�v�ł��B

�@�n�����g����ɂ����ẮA��C���̉������ʃK�X�̔Z�x�����艻�����邽�߁A�����I�㔼�ɉ������ʃK�X�̐l�דI�Ȕ������ɂ��r�o�ʂƋz�����ɂ�鏜���ʂƂ̊Ԃ̋ύt��ڎw���Ă������Ƃ����߂��钆�A�䂪���́A2016�N5���Ɋt�c���肵���u�n�����g����v��v�ɂ����āA�������ʃK�X�r�o�ʂ�2030�N�x�ɂ�2013�N�x���26���팸����ƂƂ��ɁA�u�p������܂��A�S�Ă̎�v�����Q��������������������鍑�ۘg�g�݂̉��A��v�r�o�������̔\�͂ɉ������r�o�팸�Ɏ��g�ނ悤���ێЉ���哱���A�n�����g����ƌo�ϐ����𗼗������Ȃ���A�����I�ڕW�Ƃ���2050�N�܂ł�80���̉������ʃK�X�̔r�o�팸��ڎw���B���̂悤�ȑ啝�Ȕr�o�팸�́A�]���̎�g�̉����ł͎���������ł���B���������āA���{�I�r�o�팸���\�Ƃ���v�V�I�Z�p�̊J���E���y�ȂǃC�m�x�[�V�����ɂ��������ő���ɒNj�����ƂƂ��ɁA���������𑣂��A���ۋ����͂����߁A�����ɍL���m�b�����߂A�����I�A�헪�I�Ȏ�g�̒��ő啝�Ȕr�o�팸��ڎw���A�܂��A���E�S�̂ł̍팸�ɂ��v�����Ă������ƂƂ��Ă��܂� [19] �B

�@�܂��A�䂪���ł͌��q�͔��d������~���钆�A�d�C�������㏸���A����������Y�Ƃ̍��ۋ����͒ቺ���A�䂪���̌o�ϊ����ɉe�����y��ł��܂��B���q�͔��d�́A��Y�f���^�]�R�X�g������ȃx�[�X���[�h�d���ł��B��������I�Ȍ��q�͗��p�̊m�ۂ́A�������ʃK�X�팸�݂̂Ȃ炸�A����������o�ϖʂւ̉e�����Œ���ɗ��߁A���苟�����m�ۂ����ł��K�v�ł��B

�i1�j�G�l���M�[�V�i���I

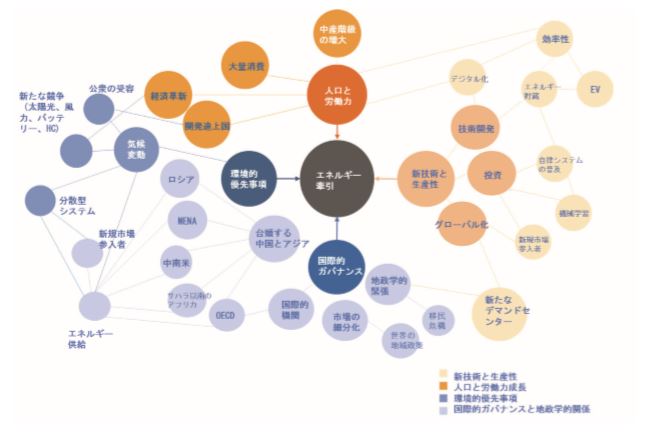

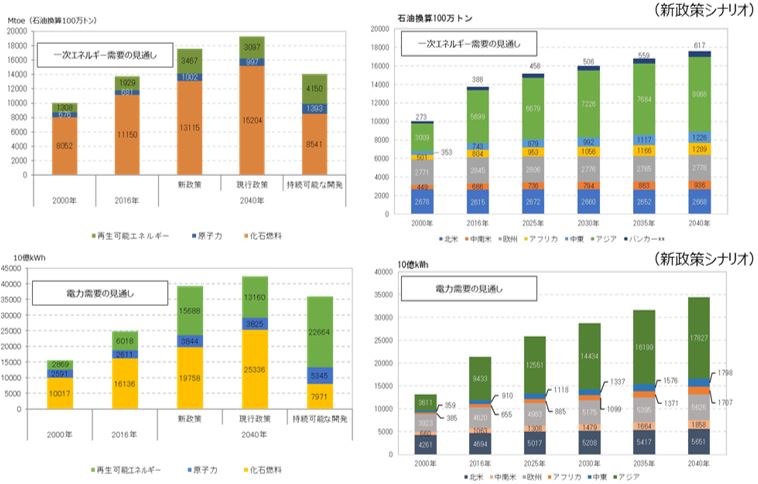

�@�G�l���M�[���v�͂���܂ŁA�l�������ƌo�ϔ��W�ƂƂ��ɐ��E���Ŕ���I�ɑ������A�����������v�͎�ɐΒY��Ζ��A�V�R�K�X�Ƃ��������ΔR���Řd���Ă��܂����B�������ߔN�A�Z�p�v�V�A�n�����g�����ւ̑Ή��A�o�ρE�n���w�I�ȃp���[�o�����X�̕ϗe�Ƃ������ω����G�l���M�[�̏����̎p��傫���ς��悤�Ƃ��Ă��܂��B���̂悤�ȃG�l���M�[���p����芪�����ω����\������钆�A���ۋ@�ցE�g�D�ɂ��l�X�ȃG�l���M�[�V�i���I�����\����Ă��܂��B�G�l���M�[�V�i���I�̒��ɂ́A������������\���̂��関���̐��E��O���ɁA�G�l���M�[���p�̏����ɉe�����y�ڂ��l�X�ȗv�����l�����A�����̗v���̑��ݍ�p�����܂��ĕ����̃V�i���I����������Ă�����̂�����܂��B

�@�Ⴆ�A���E�G�l���M�[��c�u���E�̃G�l���M�[�V�i���I2016�F��ϑJ�v�ł́A�G�l���M�[���p�ɉe�����y�ڂ��ϓ��v���𑽊�ɂ킽���ĕ��͂��Ă��܂��i�}2-10�j�B�����̗v���́A�����̕����ő��݂Ɋ֘A�������ƂƂ��ɁA�����̎Љ�ɂ����āA�ߋ��̌o�܂���͗\�z���ł��Ȃ������v��������A�G�l���M�[���p�ɉe�����y�ڂ��\��������܂��B

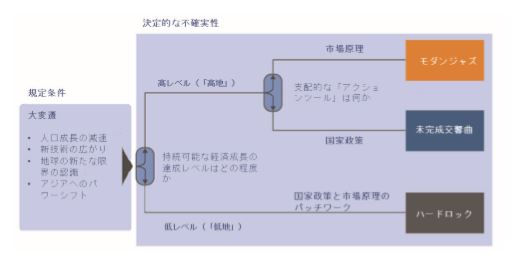

�@���̂悤�ȗv���܂��āA�s��o�ςƋZ�p�i�����쓮�͂Ƃ��Đi���̌������Љ�A���{�⍑�ێЉ�̎w���̉��ɋ����I�Ȑ��̂���Љ�A���邢�́A�e���E�n�悪����̗��Q�Ɋ�Â��������W�J���s���Љ��3�̎Љ��z�肵����ŁA�G�l���M�[�V�i���I���������Ă��܂��B���ꂼ��̃V�i���I�͊e�n��E���Ƃ��Ƃ鐭���i�̋����݂̍�������ɁA���y�ɂȂ��炦�Đݒ肳��Ă��܂��i�}2-11�j�B

�@�@�@�@�@

�@�@�@�@�@

�} 2-10�@�G�l���M�[�V�i���I�ɉe������v���̗�

�i�o�T�j���E�G�l���M�[��c�u���E�̃G�l���M�[�V�i���I2016�F��ϑJ�v�i2016�N�j 13

���_���W���Y�F

�@�s��o�ςƋZ�p�i�����h���C�o�Ƃ���A�i���̌������u�����v�̐��E�B�O���[�o�����ƃf�W�^���Z�p���V���Ȏ��v�Ɛ��Y������A�Ђ��Ă͍����o�ϐ�����

�����������ȁF

�@���łȐ��E�����̘g���ŁA���Ɛ��{�́u�w���v�̉��ɋ����I�Ȑ��̂���B�o�ϐ����͓݉����邪�A�����A�Љ�I�����\���A�������͉��P���}����

�n�[�h���b�N�F

�@���A�W�A�A���B�A�č��A�������ɂ�����n���w�I�ْ����ɘa���ꂽ���ʁA�e���E�n�悪����̗��Q�Ɋ�Â��������W�J���s���B���E������s��́u���f�v�ɂ��A�n�悲�Ƃ̋������d�v�ɂȂ�A�����x���ł͋��͂Ȑ��{�ƍ��L��Ƒ̖̂��������܂�

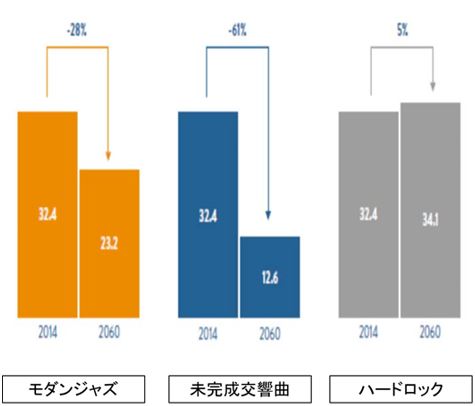

�@2060�N��CO2�̕��o�ʂ�2014�N�ɔ�ׂāA�u���_���W���Y�v�u�����������ȁv�u�n�[�h���b�N�v�̃P�[�X�ł��ꂼ��28�����A61�����A5�������ƂȂ��Ă��܂��ɑ����ƂȂ��Ă��܂��i�}2-13�j�B�u���_���W���Y�v�P�[�X�͓d�͍\�����s��ɔC���邱�ƂɂȂ�A�����������}�����鉻�ΔR������������n�����g���h�~�ւ̍v�����������Ȃ�B���̂��Ƃ�����n�����g���h�~�ւ̍v���̂��߁A�����ɂ킽�铊���̉���₻�̂ق��̉��炩�̐����I�ȑK�v�ł��邱�Ƃ��킩��܂��B

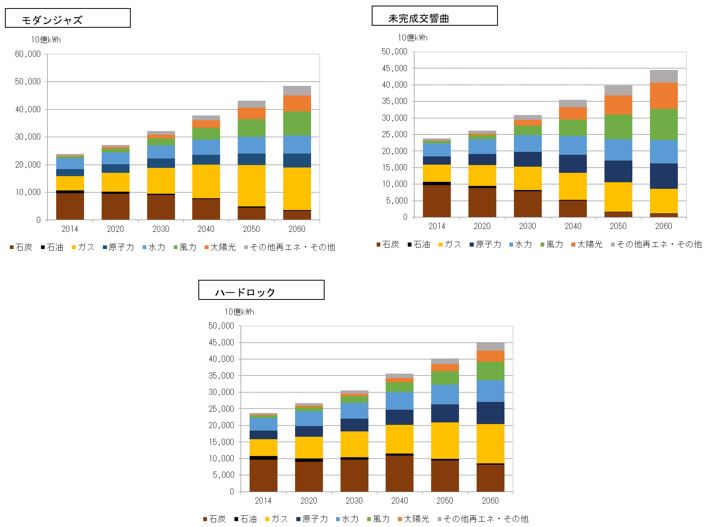

�@�܂��A2060�N�Ɋւ��āA�S�ẴV�i���I�œd�͎��v���������A�܂��Đ��\�G�l���M�[�����q�͂����傷��ƌ����܂�Ă��܂����A�����̓x������d���̍\���̓V�i���I�ɂ��قȂ�܂��B���ΔR���d���������Ɍ�������̂͐���̍��ۋ�����D�悵�A�o�ϐ����Ɉ��̎��~�߂�������u�����������ȁv�V�i���I�݂̂ŁA�o�ϐ����̒Nj��ƒ�Y�f���̗����̓�������������܂��i�}2-13�j [25] �B

�@�@�@�@�@

�} 2-11�@�u���E�̃G�l���M�[�V�i���I2016�F��ϑJ�v�ɂ�����V�i���I����

�i�o�T�j���E�G�l���M�[��c�u���E�̃G�l���M�[�V�i���I2016�F��ϑJ�v�i2016�N�j 14

�@�@�@�@�@

�} 2-12�@�u���E�̃G�l���M�[�V�i���I2016�F��ϑJ�v�ɂ�����V�i���I��CO2���o�ʁi2014�N�A2060�N�j

�i�o�T�j���E�G�l���M�[��c�u���E�̃G�l���M�[�V�i���I2016�F��ϑJ�v�i2016�N�j 15

�@�@�@�@�@

�} 2-13�@�u���E�̃G�l���M�[�V�i���I2016�F��ϑJ�v�ɂ�����V�i���I�ʂ̓d�͏���ʁE�d���\�����ڌ��ʂ��i2014�N�`2060�N�j

�i�o�T�j���E�G�l���M�[��c�u���E�̃G�l���M�[�V�i���I2016�F��ϑJ�v�i2016�N�j 16

�R���� �`���ۑg�D�E�@�ւɂ��G�l���M�[�V�i���I�@IEA�u���E�̃G�l���M�[�������ʂ� 2017 �N�Łv�iWorld Energy Outlook�j�`

�@���E�ł͕����̍��ۑg�D��@�ւ����N�A���邢�͐��N���ƂɃG�l���M�[���ʂ������\���Ă��܂��B�O�q�̐��E�G�l���M�[��c�́u���E�̃G�l���M�[�V�i���I2016�F��ϑJ�v��A���ۃG�l���M�[�@�ցiIEA�j�́u���E�̃G�l���M�[�������ʂ�2017�N�Łv�́A���������V�i���I�̑�\�I�Ȃ��̂ł��B���ꂼ��A�����̃V�i���I��ݒ肵�ăG�l���M�[�����̏������ʂ��������Ă��܂����A�V�i���I���鎲�ƂȂ钅�ړ_�́A���ꂼ��قȂ�܂��B�u���E�̃G�l���M�[�������ʂ�2017�N�Łv�ł́A���E�łǂ̒��x�̃G�l���M�[�E�C��ϓ��������{����邩�����ɁA�قȂ関����������Ă��܂��B

��IEA�u���E�̃G�l���M�[�������ʂ�2017�N�Łv

�@IEA�́u���E�̃G�l���M�[�������ʂ�2017�N�Łv�ł́A���E�łǂ̒��x�̃G�l���M�[�E�C��ϓ��������������{����邩�����ɁA�ȉ���3�̃V�i���I���ݒ肳��A�e�V�i���I�ɂ�����G�l���M�[�����̌��ʂ���������Ă��܂��B

�E�V����F���s�y�ъ��Ɍ��\�ς݂̃G�l���M�[�E�C��ϓ������������s�����

�E���s����F2017�N���܂łɗ��@�����ꂽ����݂̂����s�����

�E�����\�ȊJ���F�V����ɉ����A���A�̎����\�ȊJ���ڕW�iSDGs�j�B����O��Ƃ��ċC��ϓ����G�l���M�[�ւ̃A�N�Z�X�A��C�������P�������������

�@���̌��ʂ��ł́A2040�N�ɂ�����ꎟ�G�l���M�[���v���A�����\�ȊJ���V�i���I�̂ݐL�т��قډ����ƂȂ��Ă��܂��B����ŁA���̃V�i���I�ł��d�͎��v�͑傫���L�т錩�ʂ��ƂȂ��Ă���A��Y�f�̊ϓ_����Đ��\�G�l���M�[�ɉ����A���q�͂������������܂�Ă��܂��B�܂��A��̐��E�G�l���M�[��c�̌��ʂ����l�A���ΔR�����v����������̂́A�ł���S�I�Ȏ����\�ȊJ���V�i���I�݂̂ŁA��Y�f���ƌo�ρE�����̎��̗����ɂ́A��������g���K�v�ł��邱�Ƃ���������Ă��܂��B

�@�d�͕�����܂߁A�G�l���M�[���v�����̍ő�̗v���̓C���h�⒆���̌o�ϐ����ł��B�n��ʂɌ��Ă��A�k�Ă≢�B����،X���ɂ���̂ɑ��A�C���h�A������i����A�W�A�n��ɂ�������v�̐L�т������ł� [20] �B

�ꎟ�G�l���M�[�E�d�͎��v�̌��ʂ�

(���F�d���ʁ@�E�F�V����V�i���I�ɂ�����n��ʌ��ʂ�)

�R���� �`���ۑg�D�E�@�ւɂ��G�l���M�[�V�i���I�@IEA�u���E�̃G�l���M�[�������ʂ� 2017 �N�Łv�iWorld Energy Outlook�j�`

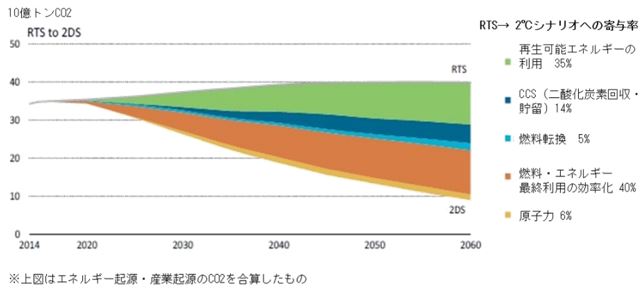

�@IEA�͐�Ɏ������G�l���M�[���ʂ��Ƃ͕ʂɁA�l�X�ȃG�l���M�[�V�i���I��B�������ŁA���l�ȃG�l���M�[�Z�p���ǂ̂悤�ɍv������̂��͂����u�G�l���M�[�Z�p�W�]�v�iETP�FEnergyTechnologyPerspective�j�����܂Ƃ߂Ă��܂��BETP��2017�N�łł́A�p������ō��ӂ��ꂽ�C��ϓ�������ɁA�ȉ���3�̃V�i���I���ݒ肳��Ă��܂��B

�E���t�@�����X�Z�p�V�i���I�iRTS�j�F�p������Ɋ�Â��A�e�����ς݂̋C��ϓ��������Ƃ�B2100�N�܂ł̋C���㏸��2.7�����x

�E2���V�i���I�i2DS�j�F��L�ɉ���2100�N�܂ł̋C���㏸��50���ȏ�̊m����2���ɗ}���������Ƃ�B2060�N�܂łɃG�l���M�[�N����CO2�N�Ԕr�o�ʂ�7���팸�iETP�V���[�Y�̃��C���C���V�i���I�j

�E2�������V�i���I�F��L�ɉ���2100�N�܂ł̋C���㏸��50���ȏ�̊m����1.75���ɗ}���������Ƃ�B2060�N�܂łɃG�l���M�[�N����CO2�N�Ԕr�o�ʂ𐳖��[����

�@RTS�ł́A��_���Y�f�r�o�ʂ̑������͌���������̂́A2060�N���_�̔r�o�ʂ�2014�N�Ɣ�r���āA16���������錩�ʂ���������Ă��܂��B����A2DS��B������ɂ́A2060�N�܂ł̗ݐϓI�Ȕr�o�ʂ��ARTS�Ɣ�r����40�����Ȃ��}����K�v������A�傫�ȃM���b�v�����݂��邱�Ƃ��m�F�ł��܂��BETP2017�ł́A2014�`2060�N�̊Ԃ�RTS����̃M���b�v�߁A2DS��B������ۂ̃G�l���M�[�Z�p�ʂ̉������ʃK�X�}���ւ̊�^�����A�ȉ��̐}�̂悤�Ɏ�����Ă��܂��B���̒��ōł���^���������̂��G�l���M�[���p�����̉��P�Ŗ�4�����߂Ă��܂��B���q�͂̊�^���́A6���Ƃ���Ă��܂��B�X�ɖ�S�I��2�������V�i���I�ł́A2060�N�ɃG�l���M�[�N���̔r�o���[���ɂ��Ȃ���Ȃ炸�A���}�Ɏ����ꂽ2DS�̃��C���Ɣr�o�[���̊Ԃ̃M���b�v�߂邽�߂́A�X�Ȃ�K�v�Ƃ���Ă��܂� [21] �B

���E�̓�_���Y�f�r�o�ʍ팸�̎��Z�iRTS����2DS�j

�i2�j���ϓ��̗v��

�@�����̕ϓ��v���̂����A�G�l���M�[���p�̏������ɋy�ڂ��e�������ɑ傫�����̂Ƃ��āA�Z�p�v�V�̐i�W�A�d�͎��v�̑���A�n�����g����蓙�ւ̎�g�A�Đ��\�G�l���M�[�̊g��Ɖ��ΔR�����v�̒ቺ���������܂��B

�@�@�Z�p�v�V�̐i�W

�@���E�I�Ƀf�W�^���Z�p�����������X�}�[�g�O���b�h�A�X�}�[�g�V�e�B�A�X�}�[�g�z�[���AIoT�Ƃ������V���ȃV�X�e�������̎�g���i�ޓ��A������Y�����A�Љ�̃X�^�C������ς�����悤�ȋZ�p�v�V���}���ɐi�s���Ă��܂��B���������Z�p�v�V�́A���Y����������̌���������炵�A�ꎟ�G�l���M�[���v�̐L�т͓݉�����ƌ����Ă��܂��B�������������́A�䂪���Œ���Ă��関���Љ�̂���ׂ��p�uSociety5.0�v�ɂ����f����Ă��܂��B

�@�@�@�@�@

�A�@�d�͎��v�̑���

�@���E�ł͌o�ς̔��W�Ɛ����̎��̌���ɔ����A�d�͎��v���㏸���A�d�͉������㏸���Ă����悤�Ɂi�}2-14�j�A�V�����ł��������X��������������ƍl�����܂��B�܂��A��i���ł���q�̂悤�ȋZ�p�i�W���A�ꎟ�G�l���M�[���v�S�̂̐L�т�}������ʂ������炷����ŁA�Љ�̓d���ɂ��d�͎��v�͑�������ƌ����܂�Ă��܂��B���������āA���E�S�̂ŁA�d�͎��v�̑���X���y�ѓd�͉����̏㏸�������Ă����ƍl�����܂��B

�@�܂��A�������ʃK�X�̑啝�ȍ팸�̂��߂ɂ́A���d�ɐ�߂�ΔR���G�l���M�[�̊����𑝂₷�݂̂Ȃ炸�A�A�����ɗp����ꎟ�G�l���M�[�̒E�Y�f���A�d����}��K�v������ƍl�����Ă��܂��B���̓_�ɂ����Ă����E�̓d�͎��v�͑��傷��Ƒz�肳��܂��B

�@�@�@�@�@

�} 2-14�@���E�̒n��ʓd�͉����̕ω�

�i�o�T�j���ۃG�l���M�[�@�ցiIEA 17 �j�uWorld Energy Balances�v�i2017�N�j�Ɋ�Â��쐬

�B�@�n�����g����蓙�ւ̎�g

�@���Ύ����̗��p�₻�̂ق��̌o�ϊ����ɂ���Ĕr�o����鉷�����ʃK�X�ɂ��n�����g����� 18 �́i�}2-15�j�A���̗\�z�����e���̑傫����[�������猩�āA�ł��d�v�Ȋ����̈�ł��B���̂��߁A2020�N�ȍ~�̉��g����̍��ۘg�g�݂��߂��u�p������v�ł́A���E���ʂ̖ڕW�Ƃ��āA�Y�Ɗv���O����̋C���㏸��2�������ɗ}����ƂƂ��ɁA1.5���ɗ}����w�͂�Nj����邱�Ƃɂ����y���Ă��܂� [22] �B���̖ړI��B�����邽�߂ɂ́A�����I�㔼�ɐl�דI�ȉ������ʃK�X�̔r�o�Ƌz���̃o�����X��B�����邱�Ƃ�ڎw�����ƂɂȂ�܂��B����́A���㐔�\�N�ɂ킽��Љ�o�ϊ����̕����������{�I�ɕς���\����L���A�n�����g�����ւ̎�g���ǂ̂悤�ɁA�܂��A�ǂ̒��x�i�߂邩���A�G�l���M�[���p�ɑ傫���e�����y�ڂ��܂��B

�@�܂��A���ێЉ�ł́A���ۘA���i�ȉ��u���A�v�Ƃ����B�j�̎����\�ȊJ���ڕW�iSDGs 19 �j [24] �ɑ�\�����悤�ɁA�����\�Ȍo�ςւ̃V�t�g�����҂���Ă���A�o�ρA�Љ�A�n�������̕����̖ڕW�ɑ��ݐڑ��I�Ɏ��g�ނ��Ƃ����߂��Ă��܂��B

�@�@�@�@�@

�} 2-15�@�ݐϐl����CO2 �r�o�ʂƋC���㏸�̊W�Ɣr�o�ɑ���C������

�i�o�T�jIPCC�uFifth Assessment Report (AR5)�v [23]

�C�@�Đ��\�G�l���M�[�̊g��Ɖ��ΔR�����v�̒ቺ

�@�G�l���M�[���v�ɂ�����d�͂̏d�v�����������A�d�͂̒�Y�f���́A�n�����g�����ւ̑Ή���ړI�Ƃ����������ʃK�X�r�o�}���ɂ�����傫�Ȍ��ƂȂ�A���z���╗�͔��d���͂��߂Ƃ���Đ��\�G�l���M�[�̋}���Ȋg��ƏȃG�l���M�[�̓O�ꂪ�i�߂��Ă��܂��B�����āA�K����ېŁA�r�o�g����Ƃ���������E���x�I�g�g�݁A�X�ɂ͓����E���Z����ł��A���iE�j�E�Љ�iS�j�E�K�o�i���X�iG�j���d�����������iESG�����j�̊g��ƕ��s���āA�G���Q�[�W�����g�i���ݓI�ȑΘb��ʂ��ē������Ƃɓ��������A���P�𑣂��j�����A�ꕔ�̋@�֓����Ƃɂ��_�C�x�X�g�����g�i���ΔR���A�Ƃ�킯�ΒY�Η͊֘A���Y����̎����̈����g���j����ȂǁA�ΒY���̉������ʃK�X�r�o�ʂ̑������ΔR���̗��p�̗}���ɂȂ��蓾�铮��������ƂƂ��ɁA�d�C�����Ԃ̕��y�������A�����I�ɂ͉��ΔR�����v�͒ቺ���Ă����\��������܂��B

�@���̈���ŁA������C���h���A�o�ϐ�����l���������������n��ł͈ˑR�Ƃ��āA�}���ɐi�ޓd�͎��v�̑���ɑΉ�����ǖʂŁA�����ɗ��p�ł��鉻�ΔR���ւ̈ˑ����p������\�����l�����܂��B�܂��A��i���ɂ����Ă��A�č��ɂ�����V�F�[���K�X�̂悤�ȐV���Ȏ����̏o���ɂ��A�G�l���M�[�s��̍\�����傫���ϓ����邱�Ƃ�����܂��B���̂悤�ɁA�G�l���M�[�̏������ɂ��āA�����x�A�m�����̍����\���𗧂Ă邱�Ƃ��\�ł����Ă��A��ɋ������悤�ȕϓ��v���ɂ��āA���I�A�O�I�ɑ��݂���s�m���������S�ɔr�����A�m���ȑz������邱�Ƃ͍���ł��B�܂��A�l�X�ȃG�l���M�[���ɂ́A���ꂼ��ɓ���������A���苟���A�G�l���M�[�E�Z�L�����e�B�m�ۂ�n�����g����A�o�ϐ��ȂǑ���ɂ킽��ۑ��S�ĒP�Ƃʼn����ł���A���S�ȃG�l���M�[�͑��݂��܂���B���̂��߁A�G�l���M�[��̕ϓ����l�X�̐�����o�ςɌ��ς������炷���Ƃ��Ȃ��悤�A����̃G�l���M�[���ɉߓx�Ɉˑ����Ȃ������I�Ńo�����X�̎�ꂽ���f�����߂��܂��B

�@�@�@�@�@

�i3�j�������I�Ȑ��E�̌��q�͔��d�̌��ʂ�

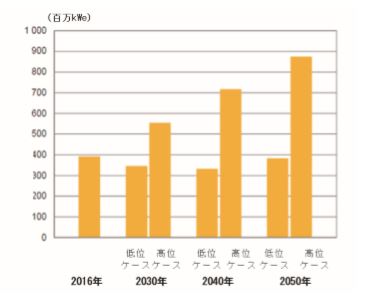

�@IAEA��2017�N9���ɔ��\�����u2050�N�܂ł̃G�l���M�[�A�d�́A���q�͔��d�̗\��2017�N�Łv�ł́A�V�������Ōp���I�ɓd�͎��v����������ƌ����܂�Ă���A���E�S�̂̔��d�ݔ��e�ʂ͒����I�ɑ��傷��Ɨ\������Ă��܂��i�\2-2�A�}2-16�j�B���̗\���ł́A���q�͔��d�̐ݔ��e�ʂɂ��āA�@���݂̎s���啝�ȋZ�p�v�V���A���q�͂���芪�������傫���ω����Ȃ��Ɖ��肵���A�ێ�I�Ŋm�����̍����u��ʃP�[�X�v�ƁA�A�V�����̌o�ϐ�����d�͎��v�̑���̌p�������肵�A�p��������ɂ�鉷�����ʃK�X�r�o�팸�Ō��q�͂̉ʂ����������g�傷�邱�Ƃ�O��ɂ����u���ʃP�[�X�v��ݒ肵�Ă��ꂼ�ꌩ�ʂ��������Ă��܂��B2016�N�̌��q�͔��d�ݔ��e�ʂ�3.9��kW�ł����A2030�N�ɂ́A�@��ʃP�[�X�ł͍���̌��q�F�����V�K�^�J������A3.5��kW�ł킸���Ɍ����A�A���ʃP�[�X�ł�5.5��kW�Ɋg�傷��Ɨ\������Ă��܂��i�}2-17�j [26] �B

�@�����I�ɂ́A���W�r�㍑�ɂ�����l��������d�͎��v�̑��������łȂ��A�C��ϓ���i�}2-18�j���C�������A�G�l���M�[�Z�L�����e�B�A���̑��̔R�����i�̕s���肳�Ƃ��������R����A���q�͂����̖������ʂ��������邾�낤�ƕ��͂���Ă��܂� [26] �B

| ���d�ݔ��e�� | 2016�N | 2030�Na | 2040�Na | 2050�Na | |||

|---|---|---|---|---|---|---|---|

| �� | �� | �� | �� | �� | �� | ||

���v�i�S��kWe�j |

6,671 |

9,826 |

11,518 |

12,908 |

|||

���q�́i�S��kWe�j |

391 |

345 |

554 |

332 |

717 |

382 |

874 |

���q�͔䗦�i���j |

5.86 |

3.52 |

5.63 |

2.88 |

6.22 |

2.96 |

6.77 |

a.���q�͂ɂ��ẮA���������ɂ����\����l�����Đ��v |

|||||||

�i�o�T�jIAEA�uEnergy, Electricity and Nuclear Power Estimates for the Period up to 2050�v�i2017�N�j

�@�@�@�@�@

�} 2-16�@ IAEA�ɂ��2050�N�܂ł̌��q�͔��d�ݔ��e�ʐ��ڌ��ʂ�

�i�o�T�jIAEA�uEnergy, Electricity and Nuclear Power Estimates for the Period up to 2050�v�i2017�N�j 20

�@�@�@�@�@

�} 2-17�@ IAEA�ɂ��2050�N�܂ł̌��q�͔��d�����E�V���ʂ�

�i�o�T�jIAEA�uEnergy, Electricity and Nuclear Power Estimates for the Period up to 2050�v�i2017�N�j 20

�@�@�@�@�@

�} 2-18�@�e��d���ʂ̃��C�t�T�C�N���������ʃK�X�r�o��

�i4�j�䂪���̌��q�͂̃G�l���M�[���p����芪�����ω�

�@�G�l���M�[����ɂ����ẮA���S���A�o�ϐ��A�G�l���M�[�Z�L�����e�B�̊m�ہi���苟���j�A�X�ɂ͊��ւ̓K�����d�v�ł����A���̎����Ɍ�������g��i�߂�ɂ́A�e���������鎩���ɓ��L�̉ۑ�ɂ��Ώ����Ă����Ȃ���Ȃ�܂���B

�@�@�d�͋����̌o�ϐ��E���萫�ƌ��q��

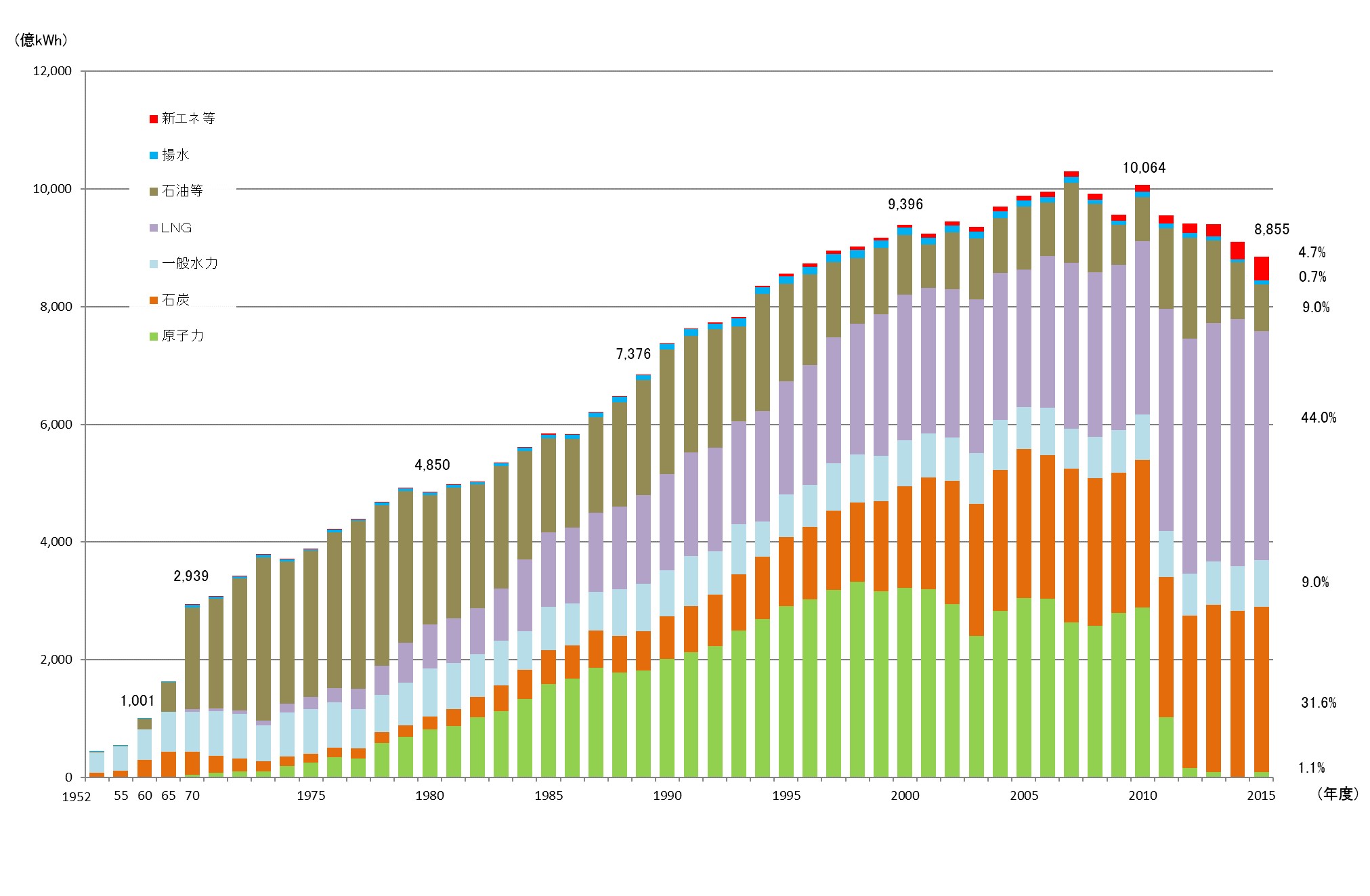

�@�䂪���ł�1970�N��̃I�C���V���b�N��A�Ζ��ˑ�����̒E�p�Ɠd�͎��v�̑����ւ̑Ή��A�X�ɂ͓d�͒�Y�f���̗���̒��ŁA���q�͂��܂߂��d���̑��l����i�߂Ă��܂����B�������A���d������ꌴ�����̌�A���q�͔��d�����^�]���~���钆�ŁA�䂪���̓d���\���́A�ΒY�A�t���V�R�K�X�iLNG21 �j�Ƃ��������ΔR���ɑ傫���ˑ�����\���ƂȂ��Ă��܂��i�}2-19�j�B

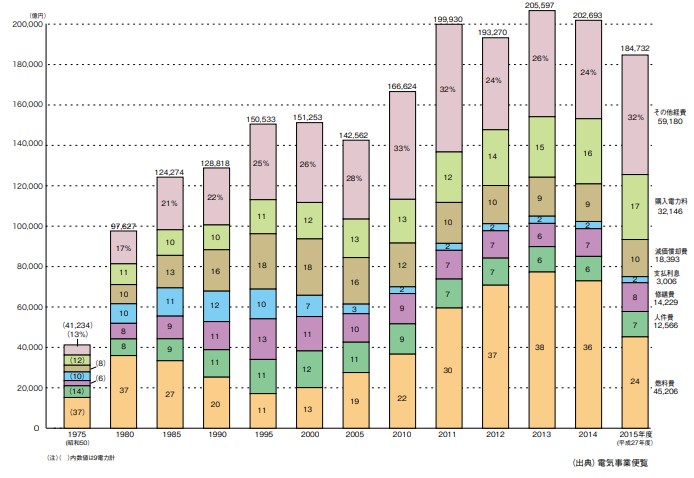

�@�G�l���M�[�����̑啔����A���ɗ���䂪���ɂ����āA�����ALNG�A�ΒY�Ƃ��������ΔR���d���ւ̈ˑ��x�㏸�́A�d�̓R�X�g�ɂ�����R�����ɒ������܂��B���d������ꌴ�����̌�̉Η͔��d�̕��������ɂ��A�䂪���ł͉��ΔR���̗A�����������A2013�N�ɂ�10�d�͍��v�̓d�̓R�X�g�ɐ�߂�R����̊������A38���ɒB���܂����B2015�N�ȍ~�͌��q�͔��d���̈ꕔ�ĉғ�������A�͊ɘa�������܂��i�}2-20�j�B

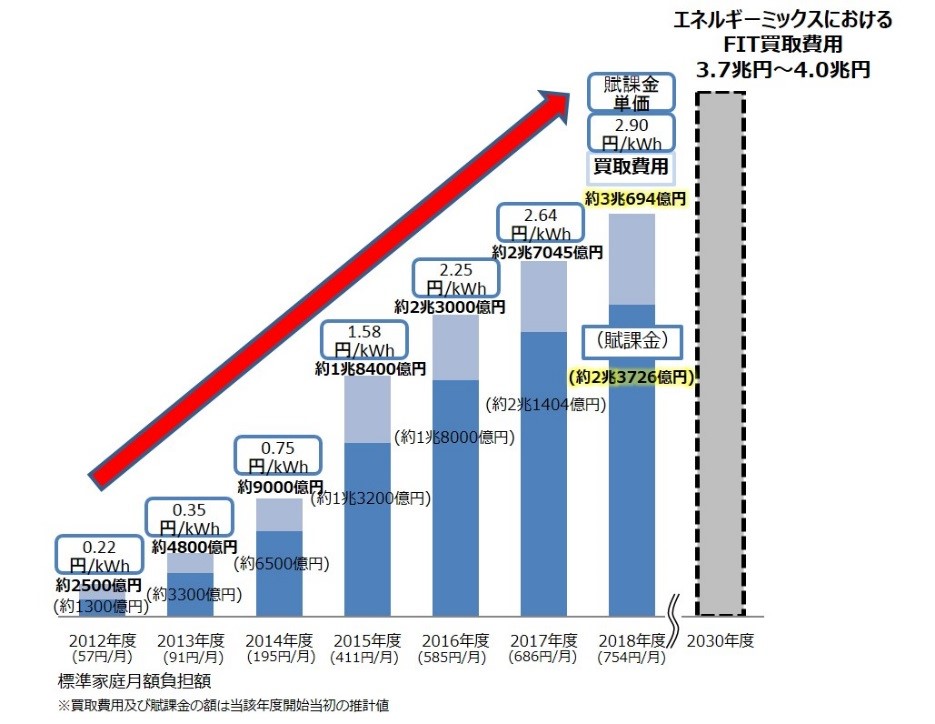

�@�R����̑���ƂƂ��ɁA�Đ��\�G�l���M�[�Œ艿�i���搧�x�iFIT 22 �j�̓����ɔ������ۋ��̗ݐςɂ�� [27] �A�ߔN�A�䂪���ł͓d�C�������㏸���Ă��܂��B2015�N�Ɍ��q�͔��d�����ꕔ�ĉғ��������Ƃɂ��A�����͂킸���Ȃ���ቺ���܂������A�ƒ�����d�C�����A�Y�ƌ����d�C�����Ƃ��ɁA�ˑR�Ƃ��č��������������Ă��܂��i�}2-21�A2-22�j�B

�@�@�@�@�@

�@�@�@�@�@

�} 2-19�@���{�̔��d�d�͗ʂɂ�����d���\������

�i�o�T�j�o�ώY�Əȁu����28�N�x�@�G�l���M�[�����v�i2017�N�j

�@�@�@�@�@

�} 2-20�@�d�̓R�X�g�\����̐��ځi10�d�͌v�j

�i�o�T�j�d�C���ƘA����uINFOBASE2016�v�i2016�N�j

�@�@�@�@�@

�} 2-21�@�Œ艿�i���搧�x�ɂ�锃���p�y�ѕ��ۋ��̐���

�i�o�T�j�����G�l���M�[���쐬

�@�@�@�@�@

�} 2-22�@�䂪���̓d�C�����̐���

�i�o�T�j�����G�l���M�[���u���{�̃G�l���M�[2017�N�x�Łv�i2017�N�j [28]

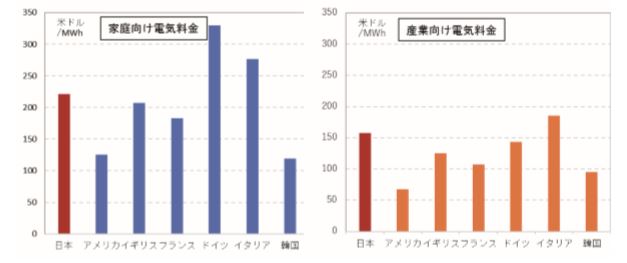

�@�䂪���̓d�C�����́A���ۓI�Ɍ��Ă����������ɂ���܂��B�䂪���ȊO�ł́A�h�C�c��C�^���A�̂悤�ɁA�E���q�͐�����̗p���鍑�œd�C�����������X��������܂��i�}2-23�j�B

�@�d�C�����̏㏸�͍��������݂̂Ȃ炸�A�����Ƃ��͂��߂Ƃ���Y�Ƃɂ��傫�ȕ��S�ƂȂ�܂��B�Ƃ�킯���Y�R�X�g�ɐ�߂�d�͂̊����������d�͑�����Y�Ƃł́A�d�C�����̏㏸��FIT�ɔ������ۋ��̕��S�̑��傪�A���Ƃ̌p���⍑�ۋ����͂̈ێ��ɐ[���ȉe�����y�ڂ����Ƃ����O����܂��B

�@�@�@�@�@

�} 2-23�@�d�C�����̍��۔�r

�i�o�T�jIEA�uKey World Energy Statistics�v�i2017�N�j�Ɋ�Â��쐬

�@�e�d���̃��C�t�T�C�N���R�X�g�́A�����ۗ̕L�����̗e�Ր��A�Z�p�̕��y�x��n���I�����A���x�Ȃǂ̏ɉ����ĈقȂ邽�߁A�e���̒u���ꂽ���قȂ��Ă��܂��B

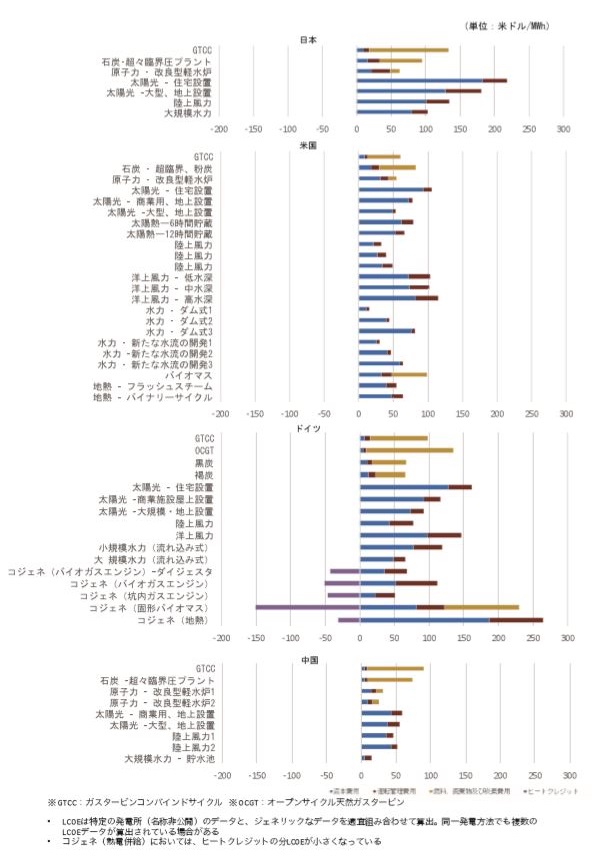

�@OECD/NEA��5�N���ƂɌ��\����u���d�R�X�g�\���v�i�ŐV��2015�N�Łj�ł́A22�����A181�̔��d���f�[�^�Ɋ�Â��āA2020�N�܂łɉ^�]�J�n�����V�K���d�v�����g��z�肵�A���݁A�^�]�A�p�~�܂łɔ�������R�X�g���v�����g�̐��U���d�d�͗ʂŊ������A���C�t�T�C�N���S�̂ɂ킽�镽�ϓI�Ȕ��d�����i�ϓ������d�����FLCOE 23 �j���Z�肳��Ă��܂��B���������R�X�g�͑傫�������āA�u���{��p�i���݂���C�E�p�~���ɌW��R�X�g�̍��v�j�v�A�u�^�]�Ǘ���p�v�A�u�R���p�����Ǘ��A�Y�f��p�v�ō\������܂��B

�@�}2-24�́A���{�A�č��A�h�C�c�A������4�����ɂ��āA�d���ʂ�LCOE���Z�肵�����̂ł��B

�@�䂪���ł̓K�X��ΒY��p���锭�d�ݔ��ɂ����āA�R����p�̊����������Ȃ��Ă��܂��B����A���q�͔��d�͂����̓d���Ɣ�r���āA�K�v�ȔR���̗ʂ��ɂ߂ď��Ȃ��A���d�R�X�g�ɐ�߂�R����̊������Ⴂ���Ƃ������ł��B�܂��A���q�͔��d�͌��ݎ��ɕK�v�ȏ����������܂ގ��{��p�͑傫���ł����A�x�[�X���[�h�d���Ƃ��Ē����ԉ^�]����邱�Ƃ���A�o�͂̕ϓ����傫�����͂⑾�z���Ɣ�r���āALCOE�ɐ�߂鎑�{��p�̊����́A�������Ȃ��Ă��܂��B

�@����A�č��ł͍����ł̃V�F�[���K�X�Y�o������A�V�R�K�X��p�����K�X�^�[�r���R���o�C���h�T�C�N���iGTCC 24 �j���d��LCOE�ɂ�����R����p���V�s�̐ΒY�Η͂������Ƃ���Ă���A���nj^�y���F�i���q�́j�ɂ����鐨���ł��B�܂��A�}2-24�Ŏ����ꂽ���f���ł́AGTCC�̎��{��p�����q�͂��Ⴍ�A���������̒i�K�ŕK�v�ƂȂ��p���������Ƃ���Ă��܂��B���������́A�Z���E�����ł̃R�X�g����������ꍇ�AGTCC�ɗL���ɓ�������A���q�͔��d���s��ŋ�킷�����Ƃ��Ȃ��Ă��܂��B

�@�h�C�c��2022�N�Ɍ��q�͔��d����̓P�ނ�\�肵�Ă���A����V���Ɍ��q�͔��d�������݁E�^�]����\��͂���܂���B�Đ��\�G�l���M�[�𐄐i���Ă��铯���ł́A���z���A���́A�o�C�I�R�����ɂ��M�d�����ݔ��i�R�W�F�l���[�V�����F�R�W�F�l�j�ȂǗl�X�ȍĐ��\�G�l���M�[����������Ă��܂����A���㕗�͂�A�M�����������i�q�[�g�N���W�b�g�j�������������ꕔ�̃R�W�F�l�ɂ��ẮA�V�R�K�X�n�d�����LCOE���Ⴍ�Ȃ�P�[�X�������܂�Ă��܂��B����ȊO�̍Đ��\�G�l���M�[�d���ɂ��Ă��A�S�̂Ƃ��ēV�R�K�X�n�d���̃R�X�g�Ƃ̍����������Ȃ��Ă��܂��B�Ȃ��A���Y�E���Y�Ȃǂ̐ΒY�d���͍ł������ł����A2020�N�̉������ʃK�X�팸�ڕW���s�B�ƂȂ錩���݂̓����ł́A����d�͕���ɂ����Ă��E�ΒY���i�߂��錩�ʂ��ł��B

�@�����Ɋւ��ẮA�����ȓd�͎��v�Ƒ�C�����E�C����w�i�ɁA�Đ��\�G�l���M�[����ʓ�������A�}���Ɋg�債�Ă��܂��B�R���E�Y�f��p���̂������鉻�ΔR���d���ɑ��A���C�t�T�C�N����ʂ��Ă݂�ƁA���q�͂�Đ��\�G�l���M�[�d�������ΓI�ɗL���Ȍ����݂ƂȂ��Ă���A�����ł͍���A�����̒�Y�f�d���̊g�傪���Ǝ哱�ő����Ă������̂ƍl�����܂��B

�@�@�@�@�@

�} 2-24�@���{�A�č��A�h�C�c�A�����̓d���ʋϓ������d�����i������ 25 3���̏ꍇ�j

�i�o�T�jOECD/NEA��IEA�uProjected Costs of Generating Electricity 2015 Edition�v�i2015�N�j�Ɋ�Â��쐬

�@�䂪���ł́A�Ζ���ΒY�ALNG�Ƃ��������ΔR����E�����ȂǁA���d�ɗp����R����A���Ɉˑ����Ă��܂��B�܂��A�����ł��邱�Ƃ���A�����̎����A������C��A���ɗ��邱�ƂɂȂ�܂��B�������A���ΔR���ƃE�����ł́A���d�ɕK�v�ȔR���̗ʂ��傫���قȂ�܂��B100��kW�̔��d����1�N�ԉ^�]���邽�߂ɕK�v��LNG��95���g���A�Ζ���155���g���A�ΒY��235���g���ł��B����A�E�����̕K�v�ʂ͂킸��21�g���ł��i�}2-25�j [29] �B

�@�����ɃG�l���M�[�����������Ȃ��䂪���ɂƂ��āA�K�v�ȔR���̗ʂ������Ƃ������Ƃ́A�R���̍w����p�����łȂ��A�R���̍����ւ̗A���R�X�g�̑���ɂ��e�����܂��B�����ɏq�ׂ�G�l���M�[�Z�L�����e�B�m�ۂ̊ϓ_������A�R���m�ۂɌW��R�X�g���傫�����Ƃ́A�]�܂�������܂���B

�@�@�@�@�@

�} 2-25�@�S��kW�̔��d�ݔ���1�N�ԉ^�]���邽�߂ɕK�v�ȔR��

�i�o�T�j�����G�l���M�[���u���W�L���w���q�́x��2��@�����̃R�X�g���l����v [29]

�A�@�G�l���M�[�Z�L�����e�B�̊m�ۂƌ��q��

�@�G�l���M�[�Z�L�����e�B�̊ϓ_���猩��ƁA�G�l���M�[�����ɖR�������ɂƂ��āA�A���Ɉˑ����鉻�ΔR���̉��i�ϓ��ɑ傫�����E���ꂸ�A�o�͂����肵�Ă��錴�q�͔��d�́A�G�l���M�[�����������コ���A�G�l���M�[�Z�L�����e�B���m�ۂ���d�v�Ȏ�i�̈�ł��B���Y�����Ɍb�܂�Ă���J�i�_��V�A���G�l���M�[�A�o���ƂȂ��Ă������ŁA�����ɃG�l���M�[�����������Ȃ��؍���t�����X���́A���q�͂��������ꍇ�̃G�l���M�[���������Ⴍ�Ȃ��Ă��܂��B���q�͂��������ꍇ�A�t�����X�̃G�l���M�[��������10���Ɖ䂪������������x�ł����A���q�͗��p�ɂ�莩������56���ւƑ啝�ɏ㏸���܂��B�؍��ɂ��Ă��A���q�͂��G�l���M�[�������̈ێ��ɑ傫����^���Ă��܂��i�}2-26�j�B

�@�ߔN�e���œ������i�ލĐ��\�G�l���M�[�ɂ��ẮA�u���Y�G�l���M�[�v�Ƃ��Ď���������ւ̍v�������҂���܂����A�V��Ȃǂɍ��E�����Đ��\�G�l���M�[�d���ɂ́A�d�͂̈��苟���Ƌ����i���ێ��̂��߁A�o�b�N�A�b�v�d���̊m�ۂ��K�v�ƂȂ�܂��B�Ⴆ�h�C�c�ł́A�E���q�͂ƍĐ��\�G�l���M�[�g�����s���Đi�߂钆�A�����Y���p���܂߂��ΒY�Η͔��d�����܂��A���d�d�͗ʂ̖����߂Ă���̂�����ł��B����������́A�d�͂̒E�Y�f���𐄐i�����ŁA�����ł͐ΒY�Η͔��d����̒E�p���K�{�Ƃ���Ă��邱�Ƃ���i��q�̃R�����`�h�C�c�E���q�́E�Đ��\�G�l���M�[���i�������炷�e���`�Q�Ɓj�A����V�R�K�X���̗A������������\��������܂��B

�@�@�@�@�@

�@�@�@�@�@

�} 2-26�@��v���̃G�l���M�[�������i2015�N�j

�i�o�T�jIEA�uWorld Energy Balances�v�i2017�N�j�Ɋ�Â��쐬

�B�@�n�����g����ƌ��q��

�@�o�ϐ��A�G�l���M�[�Z�L�����e�B�̖��ɉ����A�n�����g������d�v�Ȋϓ_�ł��B

�@�䂪���ł́A�����{��k�Ќ�A�����S�̂̐ߓd�w�͂�o�ϊ����̒ቺ�ɂ���āA���d�E������d�͗ʎ��̂͒ቺ�����ɂ�������炸�A�d�͗R���̓�_���Y�f�r�o�ʂ̑��ʂ��������܂����B����͐k�Ќ�A���q�͔��d���̉^�]��~�ɔ����A��_���Y�f�r�o�ʂ��������ΔR���d���̕����������s��ꂽ���Ƃɂ����̂ł��B�d�͗R���̓�_���Y�f�r�o�ʂ̑��ʂ͂��̌�A�����X���ɓ]���Ă��܂��i�}2-27�j�B

�@�@�@�@�@

�@�@�@�@�@

�} 2-27�@�d����ʂ̔��d�d�͗ʂƓ�_���Y�f�r�o��

�i�o�T�j���ȁA�������������u2016�N�x�i����28�N�x�j�̉������ʃK�X�r�o�ʁi�m��l�j�ɂ��āv�i2018�N�j [30]

�R���� �`���O���ɂ�����G�l���M�[�Z�L�����e�B�̍l�����`

�@���B�ł̓\�A�����A���V�A�ƃE�N���C�i�̊ԂœV�R�K�X���������鑈���������A2009�N1���ɂ́A���V�A���E�N���C�i���ʂւ̓V�R�K�X�������~���܂����B������~�́A�E�N���C�i�����łȂ��p�C�v���C�������Ɉʒu���鉢�B�e���ɑ���ȉe�����y�ڂ��܂����B���̌�������Ԃْ̋����������AEU�ł�2015�N�ɁA�|�[�����h�̃g�D�X�N�i�����j�̒Ɋ�Â��AEU����̃G�l���M�[�Z�L�����e�B�̋����Ǝ����\�ȃG�l���M�[�Љ�̎����A�G�l���M�[�s��̌������Ƃ������ۑ�ɑΉ����邽�߂́u�G�l���M�[�����헪�v���̑�����܂��� [31] �B

�@EU�����e���ł́A�Ƃ�킯�V�R�K�X�����ɂ����郍�V�A�ˑ��x�������n��𒆐S�ɁA�G�l���M�[�����̒��B���E���B���[�g�̑��l����R���E�d���̑��l����ʂ��āA�G�l���M�[�Z�L�����e�B�̋����Ɏ��g��ł��܂��B�d���̑��l���ɂ����ẮA��Y�f���ɔz�����A�Ȃ������V�A�ȊO����̋����m�ۂ�����V�R�K�X�Ɉˑ��������苟�����m�ۂ��邽�߁A���q�͔��d���������铮���������܂��B

�@�Ζ���88���A�V�R�K�X��72���i�������2015�N�j�����V�A�Ɉˑ�����|�[�����h [32] �ł́A�V���ɃJ�^�[����č��Ɖt���V�R�K�X�iLNG�j�����_���������ăK�X�������̕��U��}��ƂƂ��ɁA2029�N�����߂ǂɌ��q�͔��d�ɐV�K�Q�����A�d���̑��l����}��v��ł� [33] �B�����͍����ŎY�o����ΒY�ւ̈ˑ��x�������A���q�͔��d�̓G�l���M�[�Z�L�����e�B�̊m�ۂƒ�Y�f���ɓ����ɑΉ��ł���I�����ƈʒu�t�����Ă��܂��B

�@���̂ق��A1980�N��2��^�]���J�n���Ĉȍ~�A���q�͔��d���̐V�K���݂��Ȃ������t�B�������h�ł��A�G�l���M�[�����l���̈�Ƃ���2005�N�ɃI���L���I�g3���@�iEPR 26 �j�̌��݂��J�n����A2019�N�̉^�]�J�n�������܂�Ă��܂� [34] �B

�@

�R���� �`�h�C�c�E���q�́E�Đ��\�G�l���M�[���i�������炷�e���`

�@�h�C�c��2000�N������A�u�E���q�́v�u�Đ��\�G�l���M�[�g��v�𒆐S�Ƃ����G�l���M�[����𐄂��i�߂Ă��܂����B

�@�E���q�͐���ɂ��A2000�N��19������^�]���̏��p�F�́A2017�N���ɂ�7��܂Ō������܂����B�����7����A2022�N�܂łɑS�ĕ�����邱�Ƃ����q�͖@�ŋK�肳��Ă��܂��B����ōĐ��\�G�l���M�[�́AFIT�Ɏx�����A�h�C�c�̍������d�d�͗ʑS�̂�3�����߂�܂łɐ������܂��� [35] �B

�@�������A���������Đ��\�G�l���M�[�̋}���Ȑ����́A�l�X�Ȗ��������N�����Ă��܂��BFIT�ł́A���d���Ǝ҂��Đ��\�G�l���M�[�d�͂��s��ł̉������i��荂�����i�Ŕ������܂����A���̍��z�͎��v�Ƃ��x�����d�C��������������܂��B�h�C�c�ł͌��݁A�����������S��ŋ����d�C�����̔����ȏ���߂Ă���A�d�C���������~�܂肷�錴���ƂȂ��Ă��܂��B���{�͋ߔN�AFIT���������A�������S��}��������i�߂Ă��܂����A���ʂ����m�ɂȂ�ɂ͎��Ԃ������錩���݂ł��B

�@�Ȃ��A�h�C�c�͉������ʃK�X�̔r�o�ʂ�2020�N�܂ł�1990�N���40���팸�A2030�N�܂ł�55���팸���邱�Ƃ�ڎw���Ă��܂��B����܂ł͔R���]����Đ��\�G�l���M�[���̑����A�v�����g��ݔ��̌��������ɂ��A�����ɍ팸��i�߂Ă��܂������A���̌�͍Đ��\�G�l���M�[�̊g��ɂ�������炸�팸�y�[�X���݉����Ă��܂��B�����̈�Ƃ��āA���q�͔��d�̏k����r�o�����i�̒�����āA�����ň��肵���d���Ƃ��āA�r�o�ʂ̑������Y���d�̗��p���قډ����Ő��ڂ��Ă��邱�Ƃ��������܂��B��Ƃ��āA�h�C�c�ł�2016�N�ȍ~�A�i�K�I��2.7GW�����̊��Y���d����������邱�ƂɂȂ�܂����B����ɔ����A�d�͉�ЂɎx������⏞�����A�d�C������ʂ��Ď��v�Ƃ����S���܂��B�h�C�c���{�͍���A�ΒY�Η͔��d�̔䗦�ጸ�Ɍ����đ����������\��ł��B

�@

�h�C�c�̓d�C��������y�ѓd���\���̐���

���j�ƒ�p�́A�N�ԗ��p�d�͗ʂ�3,500kWh�̉ƒ�p���f�����v�Ƃ̗����A�Y�Ɨp�́A�N�ԗ��p�d�͗ʂ�500�`2,000MWh�̎��v�Ƃ̗���

�i�o�T�j�d�͒����������u��������Y17504�w�d�C�����̍��۔�r-2016�N�܂ł̃A�b�v�f�[�g-�x�v�i2018�N�j

�R���� �`�p���̒�Y�f�G�l���M�[����`

�@�p���ł�1990�N�ɍ��L�d�C���Ǝ҂��E���c�����A�d�͎��R�����i�߂��Ă��܂����B1990�N���ʂ��đ����̓d�C���Ǝ҂��Q�����܂������A2000�N���M&A�̌��ʁA���݂ł�6��d�C���Ǝ҂ɏW��Ă��܂��B���R���E���c���̌��ʂŁA�d�C������1990�N��ɂ͒ቺ���܂������A�ΒY��V�R�K�X���̍������ΔR�������̌͊��A���ۓI�ȃG�l���M�[���i�̍����A�n�����g�������̉e���ɂ���āA�d�C������2000�N�㔼����}�㏸���Ă��܂��B���̂��ߐ��{��2011�N�ɓd�͎s����v��ł��o���A��Y�f�d���J�����i�̂��߁A��K�͂ȍĐ��\�G�l���M�[�A���q�͔��d�A��_���Y�f����E�����iCCS 27 �j�t�Η͔��d�ɑ���Œ艿�i���搧�x�iFIT-CFD 28 �j����������邱�ƂƂȂ�܂��� [36] �B

�@2016�N�Ɏ��{���ꂽ�p����EU���E�Ɋւ��鍑�����[�̌�ɔ����������������A��Y�f�d���Ƃ��Č��q�͂𗘗p���Ă������j�͕ύX���Ă��炸�A�O�������ōu����ꂽFIT-CFD���̑[�u���ێ�����Ă��܂��B���{��2017�N10���A��Y�f�Ȍo�ϐ������������邽�߂Ɂu�N���[�������헪�v�����肵�A���̒��ŁA������j�R���⎟���㌴�q�F�Z�p���ւ̌����J���������s�����ƁA�܂����S�K���@�ւ�������Z�p�J����R�����邽�߂̔\�͋����̂��߂̎����������s�����j��\�����Ă��܂� [37] �B�X�ɁA���N11���Ɍ��\���������̐��Y������̂��߂́u�Y�Ɛ헪�v�ł��A��Y�f�o�ςւ̈ڍs�̃����b�g���p���̎Y�ƊE���ő���Ɋ��p�ł���悤�ɂ��邱�Ƃ��A���{�Ɠ����o�ς����ʂ���d�v�ۑ�̈�Ƃ���Ă��܂��B���Y�Ɛ헪�ł��A���q�͂́A�p���̐��Y������Ɛ����ɕs���ł���ƂƂ��ɁA�G�l���M�[�~�b�N�X�ɂ����ċɂ߂ďd�v�ƈʒu�t�����Ă��܂� [38] �B

�@���̂悤�ɁA�p���ɂ����ẮA�������ʃK�X�̔r�o���팸���A�����I�Ɍo�ϐ������Ă������߂̃h���C�o�[�̖������ʂ������Ƃ����q�͂Ɋ��҂���Ă���Ƃ����܂��B

�@

- Used by permission of the World Energy Council. www.worldenergy.org

- Used by permission of the World Energy Council. www.worldenergy.org

- Used by permission of the World Energy Council. www.worldenergy.org

- Used by permission of the World Energy Council. www.worldenergy.org

- International Energy Agency

- �C��ϓ��Ɋւ��鐭�{�ԃp�l���iIPCC�FIntergovernmental Panel on Climate Change�j�ɂ��A�ߋ�50�N�Ԃ̒n�����g���̔����ȏ�́A�l�Ԋ����������ł���\�����ɂ߂č����Ƃ���Ă��܂� [72] �B�܂��A��������r�o���ꂽCO2�͒����Ԃɂ킽��C�����㏸���������邱�Ƃ��m�F����Ă��܂��B

- Sustainable Development Goals

- ���̐}�\�́uEnergy, Electricity and Nuclear Power Estimates for the Period up to 2050, 2017 Edition�v�iReference Data Series No. 1 c IAEA 2017�j���̐}�\���A�G���E�A�[���E�A�C ���T�[�`�A�\�V�G�C�c������Ђ��|�����̂ł��BIAEA���邢��IAEA�ɐ����ɈϔC���ꂽ�҂ɂ���ĉp��Ō��J����Ă���ł�����̂��̂ł��B�|�ꂽ�}�\��}�\���f�ڂ����}���́A���m���⎿�A�M�ߐ��A�o���h���ɑ��āAIAEA�͈�̕ۏA�ӔC���܂���B�܂��|�ꂽ�}�\�̗��p�ɂ���Đ��������ړI�E�ԐړI�Ȃ����Ȃ鑹�Q�ɑ��Ă��AIAEA�͈�̖@�I�ӔC���܂���B

- Liquefied Natural Gas

- Feed in Tariff

- Levelized Cost of Electricity

- Gas Turbine Combined Cycle

- �������l�����݉��l�Ɋ��Z����Ƃ��Ɏg�������ł��BOECD/NEA�̔��d�R�X�g�\��2015�N�łł́A3���A7���A10���̊�������K�p�����ꂼ��LCOE���Z�肳��Ă��܂��B

- European Pressurized Reactor�i���B�������^���q�F�j

- Carbon dioxide Capture and Storage

- Feed-in-Tariff with Contracts for Difference

| �g�b�v�֖߂� |