���q�͈ψ���z�[���@>�@���蕶�E�����@>�@���q�͔����@>�@�u����28�N�Ł@���q�͔����vHTML���@>�@5-3 ���ۓI�Ȍ��q�̗͂��p�ƎY�Ƃ̓���

5-3 ���ۓI�Ȍ��q�̗͂��p�ƎY�Ƃ̓���

�@���d������ꌴ�����̂́A���E�̌��q�͗��p���ɑ傫�ȉe����^���܂������A�����̌��q�͗��p���ł́A���q�͂��p���I�ɗ��p���A�g�傷����j���ێ�����Ă��܂��B2013�N�ɁA�C���t���A�o�A�o�ϋ��͓��𑍍��I�ɋc�_����t����c�����肵���u�C���t���V�X�e���A�o�헪�v�̏d�v�ۑ�Ƃ��āu��i�I�ȋZ�p�E�m�������������ەW���̊l���v���f�����Ă��܂� [25]�B���̒��ŁA���q�͔��d�����p���A�r�㍑�̌o�ϊJ���Ɖ������ʃK�X�̍팸�ɍv������ƂƂ��ɁA�䂪���̃C���t���Z�p�̊C�O�W�J�𑣐i���A�n�����g����ɂ����鍑�ەW���̊l����ڎw���Ƃ���Ă��܂��B�䂪���̌��q�͎Y�Ƃ����ۓW�J�����ŁA���⎖�Ǝ҂́A���ۓI�Ȋj�s�g�U�̐��̘g�g�݂ɉ����āA�e��葱��A�o�Ǘ��������i���K�ɍs�����Ƃ��K�v�ł��B�܂��A���q�͔��d�����̓�������ъg����ɂ��鍑�ɑ��ẮA���S�ʁE�l�ޖʂł̋��͂�̐������ɉ����A�j�s�g�U�̐��A���S�K���̐����̃m�E�n�E���̑��ʎx�����s�����Ƃ��K�v�ł��B

�i1�j�C�O�̌��q�͔��d��v���̌��q�͐���E�Y�Ɠ���

�@ �č�

�@�č���2016�N12�������_��99��̔��d�p���q�F���ғ����鐢�E��1�ʂ̌��q�͔��d���p���ł��B�u�b�V���������ŐϋɓI�Ȍ��q�͔��d���i���ł��o���ꂽ���Ƃ�w�i�ɁA2007�N10���Ƀ��b�c�o�[2���@�̌��݂��ĊJ����A���@��2016�N10���ɏ��Ɖ^�]���J�n���܂����B2009�N1���ɔ��������I�o�}�������ł́A���q�͔��d�ɂ��Ă��N���[���G�l���M�[�̈�Ƃ��Ă��̏d�v����F�����Ă��܂����B�Ⴆ�A2015�N11���ɐ��{���č����L���҂��W�߂ĊJ�Â����u���q�̓T�~�b�g�v�ł́ACO2�r�o�팸�ׂ̈̌��q�͂̏d�v�����ĔF������A���q�͔��d�̈ێ��g��Ɍ�������g�����\����܂����B

�@�č��̌��q�̓v�����g���[�J�[�Ƃ��ẮA�i���j���ł̎q��ЃE�F�X�`���O�n�E�X�iWH�j�ЁA�i���j�������쏊�ƒ�g�W�����[�l�����G���N�g���b�N�iGE�j�Г����C�O�ł̌��q�F�̎Ɍ������������s���Ă��܂��B2016�N12�����_�ł́AWH�Ђ́A�č����Ń{�[�O��3�A4���@��V.C.�T�}�[2�A3���@��4��ƒ�����4���AP1000�����݂��Ă��܂��B�܂��A�`�F�R�A�|�[�����h�A�C���h�A�g���R�ȂǂŎ�����W�J���Ă��܂��B���GE�Ђ̓C���h�A�|�[�����h�A�t�B�������h���Ŏ������s���Ă��܂��B

�A �t�����X

�@�t�����X�͌��q�͔��d�𐄐i���Ă��܂����B2012�N�ɏA�C�����I�����h�哝�̂́A�����̌��q�͔��d�̊��������s��75������2025�N�܂ł�50���ɏk������ƒ�߂��G�l���M�[�]���@��2015�N�ɐ��肵�Ă��܂����A����̐ݔ��e�ʂ�����Ƃ����V�K���݂�A���q�̓v�����g���̗A�o�ɂ��Ă͎x�����Ă��܂��B2001�N�ɐݗ����ꂽ�A���o�Ђ��A�����I�Ȍ��q�͎��Ƃ��s���Ă��܂������A2011�N�̓��d������ꌴ�����̌�̌o�c�̈������āA�t�����X���{�͌��q�͎Y�ƊE�̍ĕ҂�i�߂Ă���A���ЎP���̃v�����g������ЃA���oNP�Ђ��A2017�N�܂łɁA���c�d�͉�Ђł���t�����X�d�́iEDF 56 �j�̎P���ɓ���\��ł��B

�@�A���oNP�Ђ̊J���������B�������^���q�F�iEPR�j�́A�t�����X����1��A�t�B�������h�ƒ����Ōv3����݂���Ă��܂��B����ɉp����2��A�C���h��6��̌��݂��v�悳��Ă��܂��B

�B ���V�A

�@���V�A�́A���������̉��ΔR����A�o�ɉ��߂ɁA�����̔��d��������q�͓����̑��d���ő�ւ���헪���Ƃ��Ă��܂��B�����̌��q�͔��d�ɂ��ẮA2030�N�܂ł�28��̌��q�F��V���Ɍ��݂���v��ł��B���q�F�̗A�o�𐄐i���Ă���A���q�͎��Ƃ��ꌳ�Ǘ����鍑�c��ƃ��X�A�g�������q�F�̊C�O�A�o�𐄐i���Ă��܂��B

�@2016�N12�������_�ŁA�E�N���C�i��2��A�C������1��A������2��A�C���h��2��̃��V�A�����q�F���^�]���ł��B�܂��A������2��A�x�����[�V��2��̃��V�A�����q�F�����ݒ��ł��B����ɁA�C������2��A�C���h��2��A�o���O���f�V����2��A�g���R��4��A�t�B�������h��1��A�A�����j�A��1��̃��V�A�����q�F�̌_�����ς݂ł��B���V�A�͌��q�F��֘A�T�[�r�X�̋����ƕ����āA���݃R�X�g��d���Z������Ă��Ă���A���������R�X�g�̊m�ۂ��傫�ȉۑ�ƂȂ��Ă���A�o�捑�ɑ��郍�V�A�̋��݂ƂȂ��Ă��܂��B

�C ����

�@�����́A���q�͔��d�̓����ɂ͐ϋɓI�ł���A2016�N12�������_��20��̌��q�F�����ݒ��ł��B�����͑�3����F�̊C�O����̓����ƍ��Y���ɐϋɓI�ł���A��3���㍑�Y�F�̉ؗ�1�����A������3��݂���Ă��܂��B�܂��A��WH�А��̑�3����F�ł���AP1000�̐��E�����@�����]�ȂŌ��݂��i�߂��Ă��܂��B2016�N3���ɍ��肳�ꂽ��13���܃J�N�v��ł́A2016�`20�N�̊ԂɁA���C���Ō��q�F�̐V�݃v���W�F�N�g��i�߂Ă����ق��A��^�ď����{�݂̌��݂��i�߂Ă����ȂǂƂ��Ă��܂��B

�@�����͉ؗ�1���̊C�O�A�o�����i������j�ł���A2015�N10���ɂ́AEDF�Ƃ̋��͂̉��A�p���̃u���b�h�E�F���T�C�g�ɉؗ�1�������݂�������ŋ��͂��邱�ƂŁA�p���������{��]�����ӂ��Ă��܂��B����ɁA�A���[���`���ɂ����Ă��A����5��ڂƂȂ錴�q�F�Ƃ��āA�ؗ�1���̌��݂��v�悳��Ă��܂��B2016�N3���ɂ́A�ؗ����ۊj�d�Z�p�L�����i�i�ؗ����i�j���ݗ�����܂����B���Ђ̐ݗ��ɂ��A�قȂ�Z�p���x�[�X�ɉؗ�1�����J�����Ă��������j�H�ƏW�c���i�iCNNC 57 �j�ƒ����L�j�W�c�iCGN 58 �j�Ƃ���2�Ђ̌��q�̓v�����g���[�J�[�̋Z�p�Z���̑��i�ƁA�ؗ�1���̒����̌��q�F�A�o�̎�̓u�����h�����ڎw����Ă��܂��B

�D �p��

�@2016�N12�������_�ł́A6�����Ō��q�F�̐V�݂��v�悳��Ă���A���̂����E�B���t�@�ƃI�[���h�x���[�ł́A����GE�j���[�N���A�E�G�i�W�[�i���j�q��Ђ̃z���C�Y���Ђ��A����GE�j���[�N���A�E�G�i�W�[�i���j�̊J��������nj^�������^�y���F�iABWR�j���v4��݂���v��ł��B�܂��A���[�A�T�C�h�ł́A�i���j���Ŏq��Ђ�NuGeneration�Ђ��A��WH�Ђ�AP1000��3��݂���v��ł��B

�@�䂪���̌��q�͎��Ǝ҈ȊO�ł́A������Ƃ��p���s��ւ̐i�o��ڎw���Ă��܂��B�O�q�̃u���b�h�E�F���T�C�g�ł̉ؗ�1���̌��݂̂ق��ɂ��A�t�����X�d�́iEDF�j�q���EDF�G�i�W�[�ɂ��q���N���[�|�C���gC���q�͔��d���iHPC 59 �j�̌��݁iEPR�A2��j��CGN��33.5���o�����邱�ƁAEDF�ɂ��T�C�Y�E�F��C���q�͔��d���̌��v��iEPR�A2��j�ɑ��Ă��ACGN���o�����邱�Ƃ�2015�N10���ɉp����]�����ӂ��܂����BHPC���݃v���W�F�N�g�ɂ��ẮA�p���{�AEDF�A������Ƃ�2016�N9���ɁA�_��֘A�����ɒ��Ă��܂��B

�E �؍�

�@�؍��́A���q�͔��d�Z�p�̍��Y���Ǝ�����F�̊J���ȂǁA����܂ł͐ϋɓI�Ȍ��q�͐����i�߂Ă���܂����B���ݓАV�����ł́A���q�͐���̌�������\�����Ă���܂��B

�@�Ȃ��A2016�N12�������_�ŁA25��A2,302��kW�̌��q�͔��d�����^�]���ŁA�����d�ʂɐ�߂錴�q�͔��d�̊�����32���ł��B����ɁA������y���F�iAPR-1400�j���܂ߌ��ݒ���3��A420��kW�A�v�撆��8��A1,160��kW�ƂȂ��Ă��܂��B�؍��W���^�F�͍��Y�����I���AAPR-1400�ɂ��Ă͍����ŐV�×�3���@��2016�N12���ɉ^�]���J�n���Ă���ق��A�����3��̌��݂��i�߂��Ă��܂��B���{�͍��Y�F�̊C�O�A�o�����i���Ă���A2009�N12���Ɋ؍��d�͌��ЁiKEPCO�j��UAE���q�͌��ЁiENEC�j�Ƃ̊ԂŁAUAE������4���APR-1400��2020�N�܂łɌ��݂���v���W�F�N�g�Ɋւ���_��������܂����B

�F �C���h

�@�C���h�͑��傷��d�͎��v�ɑΉ����邽�߂ɁA���d�ݔ��̑��݂�z�d�C���t���̐������ۑ�ƂȂ��Ă��܂��B�C���h��NPT�ɉ������Ȃ��������Ƃ���A�O������K�v�Ȋj�R�����̋������邱�Ƃ��ł��܂���ł����B�������A2008�N�ɂ͕�I�ۏ�[�u����̖��������ɑ��錴�q�͊֘A���@�ނ̗A�o���s��Ȃ��ƒ�߂�NSG�K�C�h���C�����C���h�ɂ͗�O�I�ɓK�p���Ȃ����Ƃ����肳��܂����B������āA�č��A�t�����X�A���V�A���́A���q�͔��d�v�����g�̗A�o���O���ɁA�C���h�ƌ��q�͋��������ł��܂��B�䂪�����A2017�N7���ɃC���h�Ƃ̌��q�͋����������܂����B

�@2016�N12�������_�ŁA�C���h�ł�6��̌��q�F�����ݒ��ł����A����Ƀt�����X��EPR��6��A���V�A��VVER��4��A�č�WH�Ђ�AP1000��6��A���݂��v�悳��Ă��܂��B

�G ���̑��̍�

1�j �x�g�i��

�@�x�g�i�����{��1990�N��㔼�ȍ~�A���q�͔��d�̓����Ɋւ��錟����i�߁A2008�N3���ɐ��{�����肵���A����2������4��i�v400��kW�j�̌��q�F�����݂���v�悪2009�N11���ɍ���ŏ��F����܂����B���݃T�C�g�̓j���g�D�A���ȂŁA��1���d���ɂ��ẮA2010�N10���Ƀ��V�A�Ƃ̊ԂŌ��݂Ɋւ��鋦�肪��������Ă���A��2���d���ɂ��ẮA���N10���A���{���p�[�g�i�[�ɑI�肵�����Ƃ����\����Ă��܂������A�����̌o�ώ����w�i�ɁA�x�g�i�����{��2016�N11���A���v��̒��~�����肵�܂����B

2�j �g���R

�@�g���R�ł͌��݁A�A�b�N���i�n���C���݁j�ƃV�m�b�v�i���C�j�̂Q�̃T�C�g�ŁA���q�͔��d���̌��v�悪�i�߂��Ă��܂��B�A�b�N���ɂ��ẮA2010�N�Ƀ��V�A�̎��m�肵�Ă���A4���VVER-1200�����݂����v��ł��B���݂�2018�N�ɊJ�n����A2022�N�ȍ~�A1��^�]�J�n���錩�ʂ��ƂȂ��Ă��܂��B�V�m�b�v�ɂ��ẮA2013�N5���ɎO�H�d�H�Ɓi���j�𒆐S�Ƃ���R���\�[�V�A���ɔr���I�������t�^����A����܂��A�R���\�[�V�A���ƃg���R���{�Ƃ̊Ԃŏ��ƌ_���ӂ���Ă��܂��B�R���\�[�V�A���́A�V�m�b�v�T�C�g�̒n����������e���]�������܂ރt�B�[�W�r���e�B�������s���Ă��܂��B

�i2�j���q�͎Y�Ƃ̍��ۓI����

�@�䂪���ł́A2006�N10���ɉp�����q�R����ЁiBNFL�j 60 �P���ɂ�������WH�Ђ��i���j���ł������������Ƃ���ɁA2007�N6���y��7���ɂ́A�i���j�������쏊�ƕ�GE�Ђ����ꂼ��̌��q�͕���ɑ��݂ɏo������V���GE�����j���[�N���A�E�G�i�W�[�y�ѓ���GE�j���[�N���A�E�G�i�W�[�i���j��ݗ����܂����B����ɁA���N9���ɂ́A�O�H�d�H�Ɓi���j�����A���o�Ђ�100��kW�����^�F�̊J���̔����s�����ى��ATMEA�̐ݗ��\���܂����B

�@���V�A�ł͕����̍��c��Ƃ����q�͎��Ƃ��s���Ă��܂������A2007�N12���ɍ��c��ƃ��X�A�g���_�Ƃ��鎖�Ƒ̐����m������܂����B

�@�؍��ł͒��j���[�J�[�����{�̎x���̉��A�C�O����̋Z�p�������I���A�Z�p�̍��Y����i�߂Ă��܂��B���Y�̊؍��W���^�F�̌��ݎ��т�A���ݍ��ƃv���W�F�N�g�Ƃ��ĊJ����i�߂Ă��鎟���㌴�q�F�̗A�o��ڎw���Ă���A�A���u���A�M�iUAE�j�ɂ����āA4��̌��q�F�����ݒ��ł��B�܂��O�q�̂Ƃ���A�����̃v�����g���[�J�[���A�C�O����̓����Z�p�܂��A100��kW�N���X�̍��Y�F�̊J����A�o��i�߂Ă��܂��B

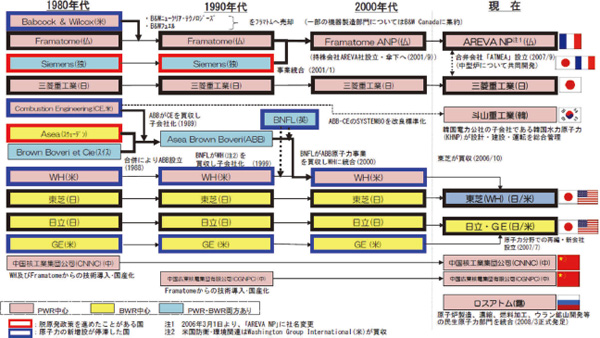

�@������A���E�ɂ����ẮA�e���̊�ƃO���[�v���A�����s�ꂨ��ѐV���s��ɂ����āA�������z�����������������J��L���Ă������ƂɂȂ�ƍl�����܂��i�} 5-6�j�B

�} 5-6�@���q�F�v�����g���[�J�[�̕ϑJ�i2016�N12�������_�j

�i�o�T�j��3�q�͈ψ���݂̍���������̂��߂̗L���҉�c�@������1�� �o�ώY�Əȁu���E�ɂ����錴�q�͔��d�̈ʒu�t���v�i2013�N�j

�i3�j�䂪���̌��q�͋����Y�Ƃ̓���

�@�䂪���̌��q�͋����Y�Ƃ́A����̊�ƃO���[�v���`�����A�C�O�̑���ƁiGE�ЁAWH�Г��j�ƋZ�p��g���s���Ȃ���A���{�����̌��q�͔��d�����݂�i�߂Ă��܂����B

�@�����ɂ����錴�q�͔��d���̌��݂́A�s�[�N����1970�`1980�N��ɂ͔N��10����Ă��܂��������̌㌸�����A2016�N12�������_�Ō��ݒ��̌��q�F��3��i�d���J����ԁA�����d�͓���1���A�����d�͓���3���j�ƂȂ��Ă��܂� [26]�B

�i4�j���q�͎{�ݎ�v���@�ނ̗A�o���ɂ�������S�z��

�@�䂪���̌��q�F�{�݂ɂ����Ďg�p������v���@�ނ̗A�o�����s���ۂɁA���I�M�p�i������Г��{�f�Օی��iNEXI 61 �j�⊔����Ѝ��ۋ��͋�s�iJBIC 62 �j�ɂ��f�Օی��A�Z�����j��t�^����ꍇ�ɂ́A�uOECD���y�юЉ�ւ̉e���Ɋւ���R�����A�v���[�`�v�i2001�N�j 63 ����̈�Ƃ��āA���I�M�p�t�^���{�@�ցiNEXI�y��JBIC)�̋��߂ɉ����āA�����A�A�o���荑�ɂ����Ĉ��S�m�ۓ��ɌW�鍑�ۓI��茈�߂����炳��Ă��邩�A�������x����������Ă��邩���ɂ��Ă̈��S�z�����m�F���s���A�����s���܂��B

�@��̓I�ɂ́A2015�N10���Ɍ��q�͊W�t����c�ɂ����Č��肳�ꂽ�u���q�͎{�ݎ�v���@�ނ̗A�o���ɌW����I�M�p�t�^�ɔ������S�z�����m�F�̎��{�Ɋւ���v�j�v�Ɋ�Â��A�W�Ȓ��i���t���[�A���t�{�A�����ȍ��ۋǁA�o�ώY�ƏȖf�Ռo�ϋ��͋Njy�ьo�ώY�ƏȐ����Y�Ƌǁj�ɂ��\�������u������c�v���A

- ���荑�����S�m�ۓ��ɌW�鍑�ۓI�挈�߂����炵�Ă��邩

- ���荑��IAEA���S��ɏ]�����K�������Ă��邩��]������IAEA���r���[������Ă��邩

- �A�o���s���䂪�����[�J�[���ێ��C���̈��S�֘A�T�[�r�X����邽�߂̑Ԑ������Ă��邩

�@�Ȃǂɂ��Ċm�F���s���A���I�M�p�t�^���{�@�ւɑ��A�����s���܂��B

�@�����̊m�F�ɍۂ��āA������c�́A�K�v�ɉ����āA���q�͋K������O���ȁA�����G�l���M�[���Ȃǂɑ��ď������߂���A�����̊O�����Ƃ̌��������߂邱�ƂƂ��A���S�z�����m�F�̈˗�����5�����ȓ��ɁA�m�F�̌��ʂ����I�M�p�t�^���{�@�ւɒʒm���܂� [27]�B

�i5�jRI�E���ː��@��Y�Ƃ̓���

�@RI�E���ː��@��Y�ƂƂ́A���ː����ʌ��f�iRI�j�y�ѕ��ː��Ǝˑ��u�A���ː����ʌ��f�����@��A���q�������u�A��j�����u�A��×p���ː��@�퓙�̕��ː��@�������Y�Ƃł��B���ː����p�́A�H�ƕ���ɂ����锼���̐����A���W�A���^�C�������A��j�����A��Õ���ɂ�������ː��f�f�E���Ó��A�_�ƕ���ɂ�����i����Ǔ��A�L�͂ȕ���ŗ��p���i�߂��Ă���A�܂��A�������̐����ɖ��ڂɊ֘A�������̂ɂȂ��Ă��܂��B�����������ː����p�̐i�W�ɔ����A���ː��ݔ��E�@�퓙�̎��v�͑��債�Ă��܂��B

�@�䂪���ł͌��q�͂���ː����p�Ɋւ��錤���l�ނ̌𗬐��x��ʂ��ĊC�O�̐l�ނ�����Ă��܂��B�������A�r�㍑�̐l�ނɂ͉䂪���ň琬���ꂽ��ɕꍑ�ŕK�v��RI�E���ː��{�݂�ݔ��A�@��Ȃǂ��s�����Ă��邽�߂ɁA�������\���ɍs���Ȃ��ꍇ������܂��B���ۋ��͂ł̋Z�p�𗬂⋤���J���A�������Ƃɂ����āA�l�I�ȍv���ȊO�ɂ�RI�E���ː��@��Ȃǂ̌������ނɊւ���x�����K�v�Ƃ���Ă��܂��B

- Electricité de France

- China National Nuclear Corp

- China General Nuclear Power Group

- Hinkley Point C nuclear power station

- British Nuclear Fuels Limited

- Nippon Export and Investment Insurance

- Japan Bank for International Cooperation

- �r�㍑���ւ̃C���t�������ɂ����Ċ���Љ�ւ̉e���ɔz�����ׂ��Ƃ̖��ӎ�����A�A�o�������I�M�p�t�^���s���ɓ������ẮA���O�Ɋ���Љ�ɗ^������ݓI�e���ɂ��ĕ]�����邱�Ƃ����߂���̂ł��B�@�I�S���͂͂Ȃ����AOECD�������ɑ����`�I�`�����ۂ���Ă��܂��B�Ȃ��A����܂ł�2003�N�A2007�N�A2012�N�ɉ��肳��A2012�N�̉���ł́A�Q�Ƃ��ׂ����ۊ�Ƃ��āA���q�͂̈��S�Ɋւ�����y��IAEA����Ꭶ����܂����B

| �g�b�v�֖߂� |