���q�͈ψ���z�[���@>�@���蕶�E�����@>�@���q�͔����@>�@�u����28�N�Ł@���q�͔����vHTML���@>�@3-1 �G�l���M�[���p

��3�́@���q�͂̃G�l���M�[�E���ː����p

3-1 �G�l���M�[���p

�P�@���q�͔��d

�@���d������ꌴ�����̂́A�����������͂��ߑ����̍����ɑ���Ȕ�Q���y�ڂ��A���q�͂ւ̕s�M�E�s�������܂�܂����B���������s�M�E�s���ɑ��Đ^���Ɍ��������A���̌y���Ɍ�������g����w�i�߂Ă������Ƃɂ��A�Љ�I�M�������Ă������Ƃ��K�{�ł��B

�@���̈���ŁA�䂪���̃G�l���M�[�����̗A���ˑ��x��94.4�� 1 �ƁA��i���̒��ł��ɂ߂č��������ɂ���܂��B�����āA���q�͔��d�����ւ���Η͔��d�̕��������ɔ������ΔR���̗A��������Đ��\�G�l���M�[�Œ艿�i���搧�x�̓������d�C�����̏㏸�Ƃ������������S�̑����ɂȂ����Ă���܂��B����ɁA�ߔN�ł́A�n�����g����̊ϓ_����A�������ʃK�X�����ʒጸ�̓w�͂����߂��Ă��܂��B���̂悤�Ȓ��ʂ���ۑ�̉����Ɍ�������g��i�߂Ă����K�v������܂��B

�i1�j�G�l���M�[���p�̌���

�@�u�G�l���M�[��{�v��v�i2014�N4���t�c����j�ł́A���q�͔��d���A�u�D�ꂽ���苟������L���Ă���A�^�]�R�X�g������ŕϓ������Ȃ��A�^�]���ɂ͉������ʃK�X�̔r�o���Ȃ����Ƃ���A���S���̊m�ۂ��O��ɁA�G�l���M�[�����\���̈��萫�Ɋ�^����d�v�ȃx�[�X���[�h�d���v�ƈʒu�t������ŁA�u�����Ȃ鎖��������S����S�ĂɗD�悳���A�����̌��O�̉����ɑS�͂�������O��̉��A���q�͔��d���̈��S���ɂ��ẮA���q�͋K���ψ���̐��I�Ȕ��f�ɈςˁA���q�͋K���ψ���ɂ�萢�E�ōł������������̋K����ɓK������ƔF�߂�ꂽ�ꍇ�ɂ́A���̔��f�d�����q�͔��d���̍ĉғ���i�߂�B���̍ہA�����O�ʂɗ����A���n�����̓��W�҂̗����Ƌ��͂�悤�A���g�ށv�Ƃ��Ă��܂��B�܂��A�u�����ˑ��x�ɂ��ẮA�ȃG�l���M�[�E�Đ��\�G�l���M�[�̓�����Η͔��d���̌������Ȃǂɂ��A�\�Ȍ���ጸ������v�Ƃ��Ă��܂� [1]�B

�@ �䂪���̌��q�͔��d�̏�

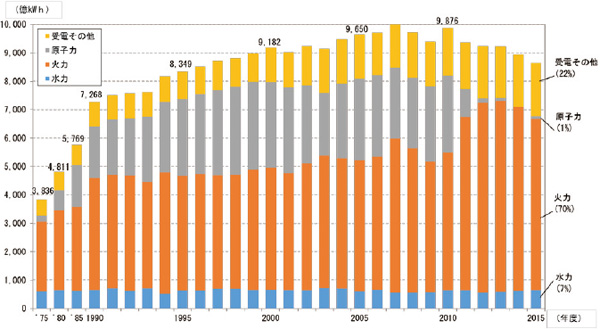

�@1963�N10��26���Ɂu���q�͋@�\�̓��͎����FJPDR 2 �i�y���^�A�d�C�o��12,500kW�j���^�]���J�n���A�䂪�����̌��q�͔��d���n�܂�܂����B���̌�A�䂪���̌��q�͔��d�ݔ��e�ʂ́A1978�N�ɂ�1,000��kW�ɒB���A1984�N�ɂ�2,000��kW�A1990�N�ɂ�3,000��kW�A1994�N�ɂ�4,000��kW���A���d������ꌴ�����̑O��2010�N�x�ɂ́A�䂪���̔��d�ݔ��ɐ�߂錴�q�͔��d�ݔ��e�ʂ̊�����20.1%�ŁA���d�ʂɐ�߂錴�q�͔��d�d�͗ʂ̊�����28.6%�ƂȂ�܂����B�Ȃ��A���q�͔��d�̐ݔ����p����67.3%�ł����B�������A2011�N�̓��d������ꌴ�����̂��ĉ䂪���̌��q�͗��p����芪�����͑傫���ω����܂����B���̌�A�S���̌��q�͔��d���͏����^�]���~���A2012�N5���ɖk�C���d�́i���j�����d��3���@����������̂��ߒ�~�ɔ����A�䂪���ʼnғ����Ă��錴�q�F�̊��42�N�Ԃ��0��ƂȂ�܂����B2015�N�x�����_�Ō��q�͔��d�ʂ��䂪���̔��d�d�͗ʂɐ�߂銄���͈ˑR�Ƃ���2����������Ă��܂��i�} 3-1�A�} 3-2�j�B

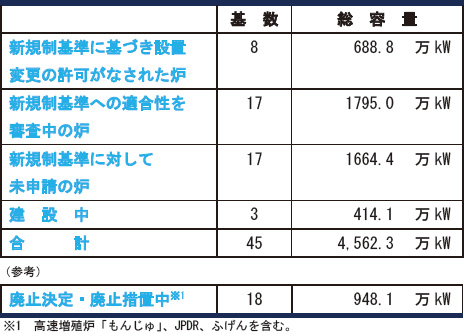

�@2016�N12�������_�ŁA��B�d�́i���j������q�͔��d��1�A2���@�A���d�́i���j���l���d��3�A4���@�y�юl���d�́i���j�ɕ����d��3���@���ĉғ����܂����B�Ȃ��A���d�́i���j���l���d��3�A4���@�́A2016�N3��9���ɑ�Òn���ٔ������^�]�����~�߂̉����������肵�����Ƃɔ����A2016�N12�������_�ʼn^�]���~���Ă��܂��B�������܂߂Č��q�F�ݒu�ύX�����Ȃ��ꂽ�F��8��A���̑��ɁA�V�K����ւ̓K������R�����̘F��18��A�K�����̐R���֖��\���̘F��19��ƂȂ��Ă��܂��i�\ 3 1�j�i�ڍׂ́A�R�����`�ĉғ����߂����`���Q�Ɓj�B���̂����A���ݒ��̎��p���d�p���q�F�́A�����d�� ���ʌ��q�͔��d��1���@�A�����d�́i���j�������q�͔��d��3���@�y�ѓd���J���i���j��Ԍ��q�͔��d����3��A414.1��kW�ł��B

�@����A���̌�A���d������ꌴ���ł͑S�Ă̘F���p�~����邱�Ƃ����肳��A����ɓ��{���q�͔��d�i���j�։ꔭ�d��1���@�A���d�́i���j���l���d��1�A2���@�A�����d�́i���j�������q�͔��d��1���@�A�l���d�́i���j�ɕ����d��1���@�A��B�d�́i���j���C���q�͔��d��1���@�̔p�~�����肳��A�^�]���I�����Ă��܂��B�܂��A�����J�����i�߂��Ă������q�͋@�\�̍������B���^�F�u����v�́A2016�N12��21���̐��{�̌��q�͊W�t����c�ŁA�p�~�[�u�Ɉڍs���邱�Ƃ����肳��܂����B���������āA���v��18��A948.1����W���^�]���I�����Ă��܂��B

�\ 3-1�@�䂪���̌��q�͔��d�ݔ��e�ʁi2016�N12�������_�j

�i�o�T�j���{���q�͎Y�Ƌ���u���{�̌��q�͔��d�F�i�^�]���A���ݒ��A���ݏ������Ȃǁj�v�i2016�N12�����j�Ɋ�Â��쐬

�} 3-1�@�䂪���̔��d�d�͗ʂ̐���

�i�o�T�j�d�C���ƘA����uINFOBASE2016�v�i2016�N�j�Ɋ�Â��쐬

���u��d���̑��v�ɂ́A�V�d�͂����d�����10�d�͂��o�R�����ɏ���ꂽ�d�͂͊܂܂�Ȃ��B

�} 3-2�@�䂪���̌��q�͔��d�̐ݔ��e�� 3 �y�ѐݔ����p�� 4 �̐��ځi�d�C���Ɨp�j

�i�o�T�j�Ɨ��s���@�l���q�͈��S��Ջ@�\�u����25�N�Ō��q�͎{�݉^�]�Ǘ��N��v�i2013�N�j�y�� �d�C���ƘA����@�uINFOBASE2016�v�i2016�N�j�Ɋ�Â��쐬

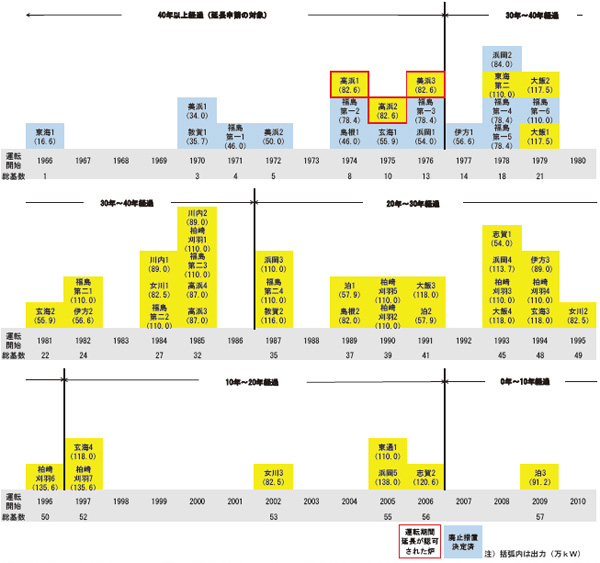

�@2012�N�A���q�F���K���@�̉����ɂ��A�䂪���ł́A���q�F�̉^�]���Ԃ͉^�]�J�n����40�N�Ƃ���܂����B�������A���̉����ł́A�^�]���Ԃ̖����ɍۂ��A���q�͋K���ψ���̔F�����ꍇ�ɁA1��Ɍ���ő�20�N�A�^�]���Ԃ��������邱�Ƃ�F�߂鐧�x�i�^�]���ԉ����F���x�j����������Ă��܂��B���d�́i���j�͍��l���d��1�A2���@�ɂ��āA2015�N4���ɉ^�]���ԉ����F�\�����o���A2016�N6��20���ɔF���܂����B�܂��A���Ђ̔��l���d��3���@�ɂ��Ă��A2015�N11���ɒ�o�����^�]���ԉ����F�\���ɑ��A2016�N11��16���ɔF���Ă��܂��i�} 3-3�j�B

�} 3-3�@���ݔ��d���̉^�]�N���̏i2016�N12�������_�j

�R�����@�`�ĉғ����߂����`

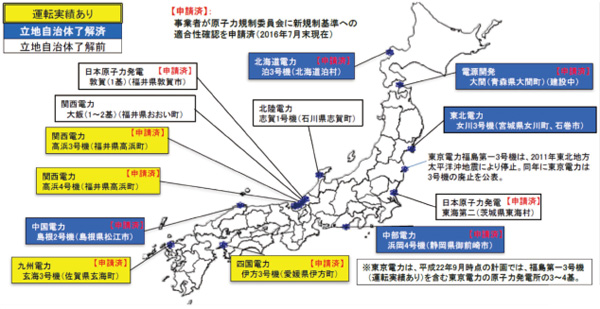

�@���d������ꌴ�����̈ȍ~�A�^�]��~�������q�F�́A���q�͋K���ψ�����E�ōł������������̋K����ɓK������ƔF�߂��ꍇ�ɂ́A���̔��f�d���^�]���ĊJ���邱�ƂɂȂ��Ă��܂��B2016�N12�������_�ŁA����4�����̔��d����8��̌��q�F���V�K����̓K�����R���ɍ��i���A�^�]�ĊJ���͍ĊJ�Ɍ��������������Ă��܂��B�������A�ꕔ�̌��q�F�̍ĉғ��Ɋւ��ẮA�n�������̂�n���Z�����^�]�����~�߂����߂鉼�������ٔ����ɐ\������A�^�]��~�����q�͎��Ǝ҂ɗv������Ȃǂ̓���������܂��B

�@�Ⴆ�A���d�́i���j���l���d��3���@�y��4���@�́A���q�͋K���ψ���̐V�K����ւ̓K�����R���ɍ��i���A���ꂼ��2016�N1��29���A2��26���ɋN��������J�n���܂����i4���@�ɂ��ẮA2��29���Ɏ�����~���A2016�N12�������_�ł���~���j�B�������A2016�N3��9���A��Òn���ٔ����͍��l���d��3���@�y��4���@�̉^�]�̈��S���Ɋւ�������̕s�����𗝗R�Ƃ��āA�ĉғ��֎~�̉��������߂����肵�܂����B����ɔ����A���d�́i���j�͍��l���d��3���@���~���A2016�N12�������_�œ��F�͉^�]���~���Ă��܂��B

�@�܂��A��B�d�́i���j������q�͔��d��1���@�y��2���@�ɂ��ẮA2016�N8��26���ɎO�������������m�����A7���ɔ��������F�{�n�k��w�i�Ƃ��āA�����d������U��~���A�_�������{����悤���Ђɗv�����܂����B���̗v���ɑ���B�d�́i���j�́A�F�{�n�k�̔������������d���̈��S���̊m�F�������{���Ă��邱�ƁA���@�̒�������i1���@��10��6���`�A2���@��12��16���`�j�ɕ����āA���ʓ_�������{���邱�Ƃ�������A�����d���̉^�]���p�����܂����B

�@���̂悤�ɁA���q�͔��d���̉^�]�ĊJ���߂����͒n��ɂ���ėl�X�ł��B���q�͎��Ǝ҂͌��q�͋K���ψ���̋K����ւ̓K����i�߂邾���łȂ��A�^�]�ĊJ�������I�Ɍ��q�͔��d���̈��S���̌���ɓw�߂�ƂƂ��ɁA�n�������̂�Z���̕��̂��߂ɐϋɓI�ȏ����J�⒚�J�ȃR�~���j�P�[�V�����������̎�g���s�����Ƃ����߂��Ă��܂��B

�A �����G�l���M�[�������ʂ��̍���

�@�G�l���M�[��{�v����A�o�ώY�ƏȂ́A���������G�l���M�[�������{�������ȉ� �����G�l���M�[�������ʂ����ψ����ݒu���āA�����I���o�����X�̎�ꂽ�G�l���M�[�����\���̏������ɂ��āA���ψ���̉��̔��d�R�X�g�����[�L���O�O���[�v�ɂ����锭�d�R�X�g�̎��Z�����܂��Č�����i�߁A2015�N7���Ɂu�����G�l���M�[�������ʂ��v�����肵�܂��� [1] [2]�B�����G�l���M�[�������ʂ��ł́A�����̉䂪���̃G�l���M�[�����\���̌��ʂ��y�т���ׂ��p�������Ă��܂� [2]�B���q�͂ɂ��ẮA�O�ꂵ���ȃG�l�A�Đ��\�G�l���M�[�̍ő���̓����A�Η͂̍����������ɂ��\�Ȍ���ˑ��x��ጸ���邱�Ƃ������݁A�����{��k�БO�ɖ�30%���߂Ă��������ˑ��x��2030�N�x�ɂ�20�`22�����x�ɂȂ�Ƃ̌��ʂ���������Ă��܂��B

�B ���E�̌��q�͔��d�̏�

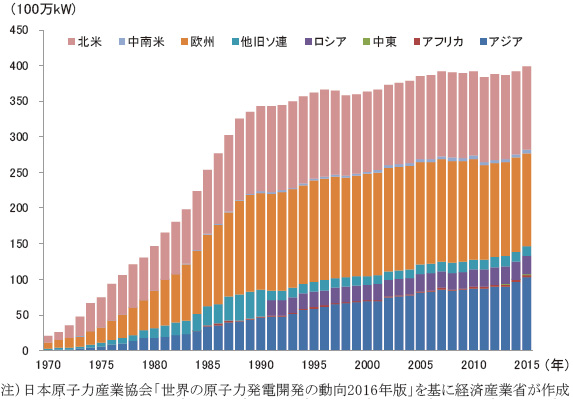

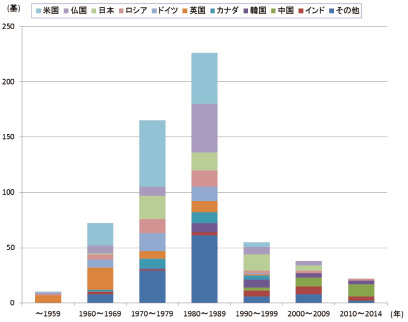

�@���q�͔��d���č��ŊJ�n����Ĉȗ��A���E�e���Ō��q�͔��d�̊J�����i�߂��i�} 3-4�j�A2016�N12�������_�ŁA���E�ʼn^�]���̌��q�F��447��ɂ̂ڂ�A���q�͔��d�ݔ��e�ʂ�3��9,138��kW�ɒB���Ă��܂��B����ɁA���ݒ��A�v�撆�̂��̂��܂߂�Ƒ��v671��A6��2,673��kW�ƂȂ�܂��B�č����A���E�ő�̌��q�͗��p���ł���A2016�N12�������_��99��̌��q�F���ғ����Ă��܂��B

�} 3-4�@���q�͔��d�ݔ��e�ʁi�^�]���j�̐���

�i�o�T�j�o�ώY�ƏȎ����G�l���M�[���u����28�N�x�@�G�l���M�[�����v�i2017�N�j

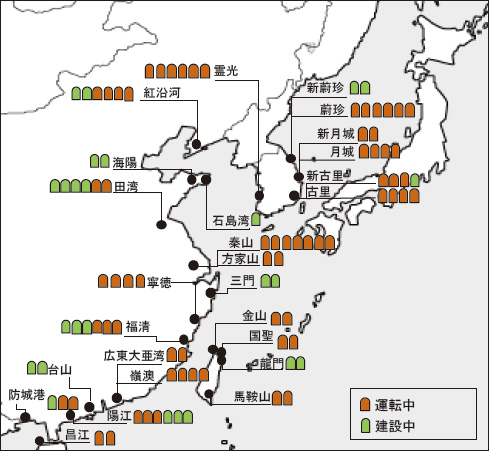

�@�č��̃X���[�E�}�C���E�A�C�����h�iTMI�j���q�͔��d���̎��� 5 �A�E�N���C�i�i���\�A�j�̃`�F���m�u�C�����q�͔��d���̎��� 6 �A����ɓ��d������ꌴ�����̌�A�h�C�c��C�^���A�Ȃlj��ď����̒��ɂ͌��q�͔��d�ɑ����ɓI�Ȑ����E���q�͐�����f���鍑�X������Ă��܂��B����ŁA������C���h��M���ɁA�A�W�A�A���ߓ��A�A�t���J���ɂ����āA�o�ϐ����ɔ����d�͎��v��d�����߁A���d������ꌴ�����̌�����q�͊J�����i�W���Ă��܂��B�����ł́A���d������ꌴ�����̌�Ɉ�U���f����Ă������{�ɂ�錴�q�͔��d���̌��݂̏��F��2015�N3���ɊJ�n����A�C���h�ł́A���V�A��č����̍��Ƃ̋��͂ɂ�錴�q�͔��d���̐V�v�悪�i�߂���ȂǁA���E�̌��q�͊J�����������Ă��܂��i�} 3-5�A�} 3-6�j�B�܂��A�p�����̌��q�͗��p��i���ɂ����ẮA���R�����̉��ŗl�X�Ȑ����[�u���͍�����A��Y�f�d���Ƃ��Ă̌��q�͔��d�̏d�v�����ĔF������铮���������܂��B

�} 3-5�@���E�ɂ�����10�N�Ԃ��Ƃ̉c�Ɖ^�]���J�n�������q�F�̐���

�i�o�T�j���{���q�͎Y�Ƌ���u���E�̌��q�͔��d�̓���2015�N�Łv�i2015�N�j�Ɋ�Â��쐬

�} 3-6�@���{�̋ߗ����ɂ����錴�q�F�̉^�]�E���ݏi2016�N12�������_�j

�i�o�T�j ���������G�l���M�[������ �d�́E�K�X���ƕ��ȉ� ���q�͏��ψ���i��7��j ������4���@�o�ώY�Əȁu���E�̌��q�͕��a���p�ւ̍v���v�i2014�N�j�Ɋ�Â��쐬

�@IAEA��2016�N9���ɔ��\�����N�����u2050�N�܂ł̃G�l���M�[�A�d�́A���q�͔��d�̗\��2016�N�Łv�ł́A���q�͔��d�̐ݔ��e�ʗ\����������Ă��܂��B�\���ł͇@���݂̎s���啝�ȋZ�p�v�V�ȂǁA���q�͂���芪�������傫���ω����Ȃ��Ɖ��肵���A�ێ�I�Ŋm�����̍����u��ʃP�[�X�v�ƁA�A�V�����̌o�ϐ�����d�͎��v�̑���̌p�������肵�A�p��������ɂ�鉷�����ʃK�X�r�o�팸�Ō��q�͂̉ʂ����������g�傷�邱�Ƃ�O��ɂ����u���ʃP�[�X�v���ݒ肳��Ă��܂��B2015�N�̌��q�͔��d�ݔ��e�ʂ�3.9��kW�ł����A�@��ʃP�[�X�̏ꍇ�A�ݔ��e�ʂ�3.9��kW�ʼn����A�A���ʃP�[�X�ł�6.0��kW�Ɋg�傷��Ɨ\������Ă��܂��B

�@�Ȃ��A���E�e���ɂ����錴�q�͔��d�Ɋւ��铮���́A�����҂ɋL�ڂ��Ă��܂��B

�R�����@�`�č��ɂ�����ݔ����p���̌���`

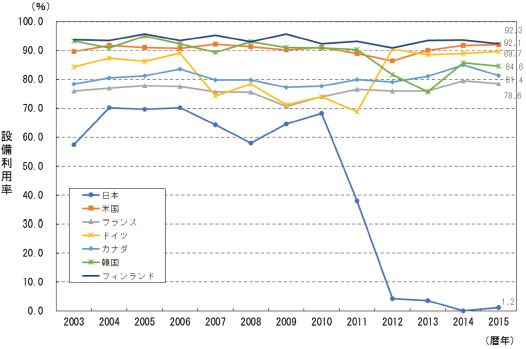

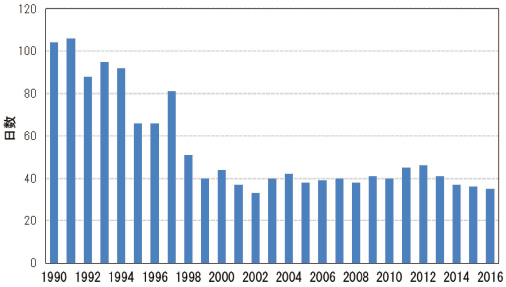

�@��2�͂̃R�����u�č��ɂ�������S������̎�g�v�ŏЉ���悤�ɁA�č��ł́A�X���[�E�}�C���E�A�C�����h�iTMI�j���q�͔��d�����̈ȍ~�A�Y�ƊE�ɂ�莩��I���S�������X�N�}�l�W�����g�̎��H�A�č��K���ψ���iNRC�j�ɂ��K���̉��P���i�߂��Ă��܂����B����������g�ɂ��A�^�]�T�C�N���̒������ƔR�������̂��߂̉^�]��~���Ԃ̒Z�k���\�ƂȂ�A�����āA�g���u���̔����p�x���������܂����B���̌��ʁA1990�N����70�����x�������ݔ����p�����A2000�N�ȍ~�A90�����x�̍����ݔ����p�����ێ����Ă��܂��B

���^�]�T�C�N���̒������ƔR�������̂��߂̉^�]��~���Ԃ̒Z�k

�@NRC�ł́A�K���̉��P��i�߂钆�ŁA���X�N���̊��p���ɂ��K���ւ̉Ȋw�I�������̓����E�������Ɏ��g��ł��܂����BNRC�́A1991�N�ɁA12�`18�����������R�������T�C�N���ɂ��āA���v���������ꍇ�A18�`24�����܂ʼn����ł���悤�ɂ��܂����B���̕ύX�������A���{����A�^�]�T�C�N�������������Ă��܂��B

�@�����āANRC�́A1996�N�ɁA���X�N�������p���Č��q�F�̕ێ��Ƃƌ������x���������܂����B���̌������ɂ��A���̗v���������ꍇ�A�R�������̂��߂Ɍ��q�F���~����ۂɍs���Ă����ێ��Ƃ̈ꕔ���^�]���ɍs����悤�Ȃ�܂����B������A�č����q�̓G�l���M�[����iNEI�j�̓K�C�h���C�����쐬���A���Ǝ҂̕ێ��Ƃ̉��P�𑣐i���܂����B���̌��ʁA1990�N�㏉���ɂ́A100���߂��Ȃ��Ă����R�������̂��߂̒�~���Ԃ��A2000�N��ɂ͕���40�����x�ƂȂ�A�����ݔ����p�������̈�̗v���ƂȂ��Ă��܂��B

���v�����g������̃g���u���̔����p�x�̌���

�@NRC�ł́A���s�̌������x�i���q�F�Ď��v���Z�X�j�̒��Ńv�����g�ɑ���K���[�u�ɓ�����A�v�����g���Ƃ̉ғ����т��܂߂đ����I�ɔ��f���Ă��܂��B�ғ����т̒��ł́A���S��d�v�ȋ@��̌̏�A�v��O�̌��q�F�̒�~�Ƃ������g���u���i�d�v���ہj���]���̑ΏۂƂ��Ă��܂��B�d�v���ۂ́A1990�N����0.5��/�v�����g���x�ł������A2000�N��ɂ�0.1��/�v�����g�܂Ō������Ă��܂��B����́A�Y�ƊE��NRC�ɂ����S������̎�g���ʂł���ƂƂ��ɁA�����ݔ����p�������̈�̗v���ƂȂ��Ă��܂��B

�R�����@�`�h�C�c�E���q�́E�Đ��\�G�l���M�[���i�������炷�e���`

�@�h�C�c��2000�N������A�u�E���q�́v�u�Đ��\�G�l���M�[�g��v�𒆐S�Ƃ����G�l���M�[����𐄂��i�߂Ă��܂����B

�@�E���q�͐���ɂ��A2000�N��19������^�]���̏��p�F�́A2016�N���ɂ�8��܂Ō������܂����B�����8����A2022�N�܂łɑS�ĕ�����邱�Ƃ����q�͖@�ŋK�肳��Ă��܂��B����ōĐ��\�G�l���M�[�́A�Œ艿�i���搧�x�iFIT 7 �j�Ɏx�����A2016�N�ɂ̓h�C�c�̍������d�d�͗ʑS�̂�3�����߂�܂łɐ������܂����B

�@���������������Đ��\�G�l���M�[�̋}���Ȑ����́A�l�X�Ȗ��������N�����Ă��܂��BFIT�ł́A���d���Ǝ҂��Đ��\�G�l���M�[�d�͂��s��ł̉������i��荂�����i�Ŕ������܂����A���̍��z�͎��v�Ƃ��x�����d�C��������������܂��B�h�C�c�ł͌��݁A�����������S��ŋ����d�C�����̔����ȏ���߂Ă���A�d�C���������~�܂肷�錴���ƂȂ��Ă��܂��B���{�͋ߔN�AFIT���������A�������S��}��������i�߂Ă��܂����A���ʂ����m�ɂȂ�ɂ͎��Ԃ������錩���݂ł��B

�@�Ȃ��A�h�C�c��2020�N�܂łɉ������ʃK�X�̔r�o�ʂ�1990�N���40���팸���邱�Ƃ�ڎw���Ă��܂����A�Đ��\�G�l���M�[�̊g��ɂ�������炸�ߔN�팸�y�[�X���݉����A�ڕW�B������Ԃ܂�Ă��܂��B�����̂ЂƂƂ��āA���q�͔��d�̏k����r�o�����i�̒�����āA�����ň��肵���d���Ƃ��āA�r�o�ʂ̑������Y���d�̗��p���قډ����Ő��ڂ��Ă��邱�Ƃ��������܂��B��Ƃ��ăh�C�c�ł�2016�N�ȍ~�A�i�K�I��2.7GW�����̊��Y���d����������邱�ƂɂȂ�܂����B����ɔ����d�͉�ЂɎx������⏞�����A�d�C������ʂ��Ď��v�Ƃ����S���܂��B

�h�C�c�̓d�C��������y�ѓd���\���̐���

���j�ƒ�p�́A�N�ԗ��p�d�͗ʂ�2500�`5000kWh�̎��v�Ƃ̗����A�Y�Ɨp�́A�N�ԗ��p�d�͗ʂ�500�`2000MWh�̎��v�Ƃ̗���

�i�o�T�j�i����j�d�͒����������Љ�o�ό������@��������Y16501�u�d�C�����̍��۔�r-2015�N�܂ł̃A�b�v�f�[�g-�v

�i2�j�G�l���M�[���p�Ɋւ���ŋ߂̎�g

�@ �����d�͉��v�E1F���ψ���ɂ�����u���d���v�v���܂Ƃ�

�@���d������ꌴ�����̂ɌW�锅���⏜���A�p�F���ɔ�����p�����債�Ă��邱�Ƃ�d�̓V�X�e�����v�ɔ����d�͏����S�ʎ��R����2016�N4������J�n���A�d�͎s��̍\���ω��ɒ��ʂ��Ă��邱�Ƃ܂��A�o�ώY�ƏȂ́u�����d�͉��v�E�P�e���ψ���v�i�ȉ��u���d�ψ���v�Ƃ����B�j��ݒu���܂����B���d�ψ���ł́A���������Ǝ��̎����ւ̐ӔC���ʂ������߂ɓ����d�͂����{���ׂ��o�c���v�ɂ��Č������A�u�����̔�Ў҂̕��X�����S���A�������[�����A���ꂪ�C�T�������ē�����悤�ȓ��d���v�v�̋�̓I�Ȓ̎��܂Ƃ߂�i�߂܂����B���̌��ʁA2016�N12��20���̑�8�d�ψ���Ō��\���ꂽ�u���d���v�v�ł́A�ȉ��̕��j��������܂����B

- �o�ώ��ƁF��s����R���E�Η͕���̎���ɕ킢�A���z�d���ƁE���q�͎��Ƃɂ��Ă��A�ۑ�����Ɍ������������Ƒ̂𑼂̓d�͉�Ђ̐M���Ƌ��͂đ����ɐݗ����A�ĕғ�����ڎw���ׂ��A���Ԏ���ݒ肵�A�X�e�b�v�E�o�C�E�X�e�b�v�Ői�߂�B�܂��A�d�͂̒��������I�ȋ������������A���E�s���_���O���[�o����Ƃ�ڎw���B

- ���q�͎��ƁF���̂��N���������Ў��Ǝ҂Ƃ��ẮA�ߋ��̊�ƕ����ƌ��ʂ��A���S����₦���₢�������ƕ�����ӔC�����m������B�n���{�ʁE���S�ŗD��̎��Ɖ^�c�̐����m�����ĐM��������B�M����O��ɓd�̓R�X�g�̒ጸ�A�G�l���M�[���S�ۏ��n�����g����̊m�ۂɍv������B

- �������ƁF�������Ƃ������d�͑����̌��_�ł���A���Ƌ��͂��Ȃ��琢�E�Ő�[�̋Z�p���W�ς��A�����ւ̐ӔC���ʂ����B

- �o�ώ��Ƃƕ������ƂƂ̃u���b�W�F�����d�͑����̌��_�ł��镟�����Ƃ��x���邽�߁A�܂��͓��ʂ̊m�ۂ��d�v�ɂȂ�p�F�Ɣ����̎����́A��Ƃ��đ��z�d���Ƃ⌴�q�͎��Ƃ��S���B�܂��A�����@�\���������p�v�ɂ�菜����p��������������邽�߂̊�Ɖ��l����ɂ��ẮA���𐘂��Ă�蒷�����Ԏ��̒��őΉ�����B

�@2017�N�ȍ~�A�����d�͂́u���d���v�v�܂��A�u�V�E�������ʎ��ƌv��v���������A���v�����s���Ă������ƂƂ��Ă��܂��B���d�ψ���́A�V�E�������ʎ��ƌv��̉������e�Ɠ��d���v�̎��s�̐����A���̒��e�ɉ��������̂ł��邩�ǂ������m�F���邱�ƂƂ��Ă��܂��B

�A �d�͎��R������̌��q�͔��d

�@2013�N4���A�u�d�̓V�X�e���Ɋւ�����v���j�v���t�c���肳��܂����B�����v�́u�L��n���^�p�̊g��v�A�u�����y�є��d�̑S�ʎ��R���v�A�u�@�I�����̕����ɂ�鑗�z�d����̒������̈�w�̊m�ہv��3�̒��Ői�߂��Ă���A2015�N4��1���ɍL��I�^�c���i�@�ւ��ݗ�����A2016�N4��1������͓d�͏����̑S�ʎ��R�����X�^�[�g���Ă��܂��B����ɁA2020�N4������͑��z�d����̖@�I���������{�����\��ł� [3]�B

�@�d�̓V�X�e�����v�ɂ��d�͂̈��苟���̊m�ہA�d�C�����̍ő���̗}���A���v�Ƃ̑I�������Ƃ̎��Ƌ@��̊g�哙�̃����b�g�����҂ł��܂��B

�@����ŁA���q�͎��Ƃ́A���z�̏��������z�̉�����Ԃ������ɂ킽�邽�߁A����܂ł͒n��Ɛ� 8 �y�ё������������K�� 9 �ɂ�蓊���̉�����ۏ���Ă��܂����B�������A�����y�є��d�̑S�ʎ��R���ɂ��n��Ɛ�Ƒ������������K�����P�p����A���q�͎��Ƃł͓����E��p�̒����I�ȉ�����ł��Ȃ��Ȃ�\�������O����Ă��܂��B���q�͎��Ƃ̗\���\�����ቺ���钆�ŁA�p�F�̉~���Ȏ��{�A�v�����őP�Ȉ��S��A���苟���̊m�ۂɎx��𗈂��\�����w�E����Ă��܂��B

�@���̂悤�ȉۑ�ɂ��Č������邽�߁A�o�ώY�ƏȂ�2016�N9���A���������G�l���M�[������̉��Ɂu�d�̓V�X�e�����v�ѓO�̂��߂̏��ψ���v�A���ψ���̉��Ɂu�s�ꐮ�����[�L���O�O���[�v�v�y�сu������v���[�L���O�O���[�v�v��ݒu���܂����B���ɁA��҂ɂ����āA�d�͎��R�����̉��ł̌��q�͎��̎��̔����ւ̔����Ɋւ��镉�S��p�F�ɌW���v���x�ɂ��ċc�_���s���Ă��܂��B

�@2016�N12��19���ɂ͓d�̓V�X�e�����v�ѓO�̂��߂̉��v���ψ���́u���ԂƂ�܂Ƃ߁v�����\�i�ӌ���W�j����A2017�N2���Ɏ��܂Ƃ߂��܂����B�u���ԂƂ�܂Ƃ߁v�ł́A�X�Ȃ鋣���������Ɍ������{����������ŁA�s�ꌴ���݂̂Ɋ�Â�����������Ȍ��v�I�ۑ�ւ̑Ή���̌����A���R�������ɂ����������v�ʂł̉ۑ�ւ̑Ή��ɂ��Ċ�{�I�ȍl������������Ă��܂��i�} 3-7�j�B�����Ŏ����ꂽ�l�����̈�ł���Ǘ��^�ϗ������x�ɂ��ẮA���̘F�̔p�F���m���Ɏ��{���邽�߁A���̘F�p�F���s�����q�͎��Ǝ҂ɑ��āA�p�F�ɕK�v�Ȏ��������q�͑��Q�����E�p�F���x���@�\�ɐςݗ��Ă邱�Ƃ��`���t���鐧�x��n�݂��ׂ��A���q�͑��Q�����E�p�F���x���@�\�@�i����23�N8���@����94���A2014�N8�������j�̉����@�Ă���193��ʏ퍑��֒�o����A2017�N5���ɐ������܂����B���̑��A�d�͎��R���̉��Ō��q�͔��d�����I�ɗ��p����ɓ�����A���S������ɌW�鎖�Ǝ҂̎����I�E�p���I�Ȏ�g�𑣂����߂́A�u�p���I�Ȍ��q�͂̈��S������̂��߂̎����I�V�X�e���v���A2020�N���߂ǂɊm��������j��������܂��� [4]�B

�} 3-7�@���R���̉��ł̍����E��v��̉ۑ�ւ̑Ή��̊�{�I�ȍl����

�i�o�T�j���������G�l���M�[�������{�������ȉ� �d�̓V�X�e�����v�ѓO�̂��߂̐��ψ���u�d�̓V�X�e�����v�ѓO�̂��߂̐��ψ���@���ԂƂ�܂Ƃ߁v [4]�Ɋ�Â��쐬

�R�����@�`�p���ɂ�����Œ艿�i���搧�x�iFIT-CFD�j�̓����`

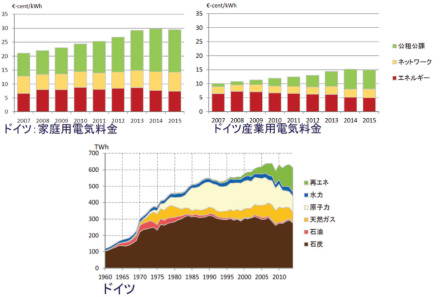

�@�p���ł�1990�N�ɍ��L�d�C���Ǝ҂��E���c�����A�d�͎��R�����i�߂��Ă��܂����B1990�N���ʂ��đ����̔��d���Ǝ҂��Q�����܂������A2000�N���M&A�̌��ʁA���݂ł�6��d�C���Ǝ҂ɏW��Ă��܂��B���R���E���c���̌��ʂŁA�d�C������1990�N��ɂ͒ቺ���܂������A�ΒY��V�R�K�X�Ȃǂ̍������ΔR�������̌͊��A���ۓI�ȃG�l���M�[���i�̍����A�n�����g�������̉e���ɂ���āA�d�C������2000�N�㔼����}�㏸���Ă��܂��B

�@���̂��ߐ��{��2011�N�ɓd�͎s����v��ł��o���A��Y�f�d���J�����i�̂��߁A��K�͂ȍĐ��\�G�l���M�[�A���q�͔��d�A��_���Y�f����E�����iCCS 10 �j�t�Η͔��d�ɑ���Œ艿�i���搧�x�iFIT-CFD 11 �j����������邱�ƂƂȂ�܂����B

�@FIT-CFD�ł́A���{��������ۗL�����Y�f�_���ЁiLCCC 12 �j�Ƃ̊ԂŁA���d���Ǝ҂�����_���������A�ݒ肳�ꂽ���d�ʁiMWh�j������̌Œ蔃�承�i�i�X�g���C�N�E�v���C�X�j���s�ꉿ�i�i���t�@�����X�E�v���C�X�j���������ꍇ�́A�������z�����Ǝ҂�LCCC�ɊҌ����A�s�ꉿ�i����������ꍇ�́A��������z��LCCC�����Ǝ҂ɕ�U���܂��B���̐��x�́A���Ǝ҂�d�͉��i�̕ϓ����X�N����J�����Ē����I�Ɉ���I�Ȕ��d�������m�ۂł��錩�ʂ��������ƂŁA�V�ݓ����̃��X�N�y���Ɏ����邱�Ƃ����҂���Ă��܂��B

�i3�j�֘A�̓���

�@ �C��ϓ��g�g���ւ̎�g�ƌ��q�̓G�l���M�[�Z�p�̒n�����g����Ƃ��Ă̈Ӌ`

�@2015�N���ɁA�p���ɂ����ĊJ�Â��ꂽ���A�C��ϓ��g�g����21�����c�iCOP21�j�ɂ����āA�S�Ă̍����Q����������Ŏ����I��2020�N�ȍ~�̖@�I�g�g�݂ł���u�p������v���̑�����܂����i�R�����`COP21& 22�`��q�j�B�p������́A���ϋC���̏㏸���Y�Ɗv���ȑO�ɔ�ׂ�2�����Ⴍ�ۂ��ƂȂǂ𐢊E���ʂ̖ڕW�Ƃ��Ă���A�e�����팸�ڕW�E�s����5�N���Ƃɒ�o���A���E�S�̂̎��{���m�F���邱�Ɠ����K�肵�Ă��܂��B

�@�䂪���ɂ����ẮACOP21�ɐ旧���Ē�o�����u���{�̖��āv�i2015�N7��17���A�n�����g�������i�{������j�ŁA2030�N�x�̉������ʃK�X�팸��2013�N�x���26.0%���i2005�N�x��25.4%���j�ɂ��邱�Ƃ�ڕW�ɂ��Ă��܂��B

�@���ۃG�l���M�[�@�ցiIEA 13 �j�́A���N�A���E�̃G�l���M�[�������ʂ��iWorld Energy Outlook�j���쐬���Ă��܂��BIEA�̎��Z�ɂ��ƁA�Y�Ɗv���O�ɔ�ׂĒ����I�ȋC���㏸��2�������ɗ}�����ꍇ�̃V�i���I�i450�V�i���I�j�ł́A2040�N�ɂ����鐢�E�S�̂̈ꎟ�G�l���M�[���v�̐L�т́A2014�N��̖�1.1�{�ɂƂǂ܂�A���ΔR�����p�͌����8�����x�Ɍ������܂��B����A�Đ��\�G�l���M�[�͌���̖�2.4�{�ƂȂ�A�ꎟ�G�l���M�[�̖�31�����߂�ƌ����܂�Ă��܂��B�܂��A���q�͔��d���傫���������A����̖�2.4�{�i�ꎟ�G�l���M�[�̖�11���j�ɂȂ�Ƃ̌��ʂ���������Ă��܂��i�} 3-8�j�B

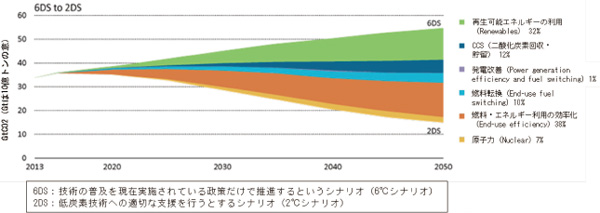

�@�܂��AIEA�́A�u�G�l���M�[�Z�p�W�]2016�v�iEnergy Technology Perspective 2016�j�ɂ����āA�Z�p�̕��y�����ݎ��{����Ă��鐭���Ő��i����Ƃ����V�i���I�i6���V�i���I�A6DS�j�Ɣ�r���āA��Y�f�Z�p�ւ̓K�Ȏx�����s���Ƃ���V�i���I�i2���V�i���I�A2DS�j�ł́A2050�N�̔��d����ɂ������_���Y�f�̔r�o�ʂ�70���팸�����ƕ��͂��Ă��܂��B���̏ꍇ�ɂ����āA2015�`2050�N�̗ݐϓI�Ȕr�o�팸�ʂւ̊�^���́A�ŏI�G�l���M�[����ɂ�����R���E�G�l���M�[���p�̌�������38%�A�Đ��\�G�l���M�[�̗��p��32%�A��_���Y�f����E�����Z�p�iCCS 15 �j�y�ь��q�͔��d�̊�^�x�����ꂼ��12%�A7%�Ƒ����Ă��܂��i�} 3-9�j�B

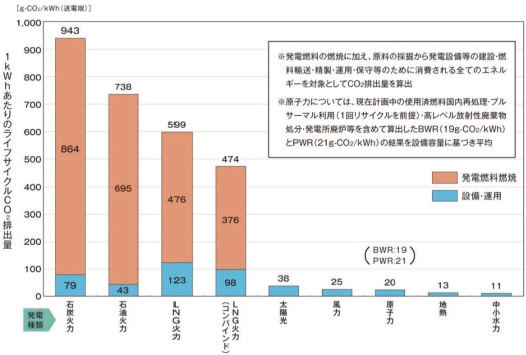

�@�l�X�ȓd���̂����A���q�͔��d�̉^�]���̉������ʃK�X�̔r�o�ʂ͏��Ȃ��A�ΒY�ΉA�Ζ��ΉALNG�Η͂Ɣ�r���Ē������Ⴂ�����łȂ��A�Đ��\�G�l���M�[���Ɠ������x���ƂȂ��Ă��܂��i�} 3-10�j�B

�} 3-10�@�e��d���ʂ̃��C�t�T�C�N��CO2�r�o��

�i�o�T�j���{���q�͕������c�u���q�̓G�l���M�[�}�ʏW2016�v�i2016�N�j

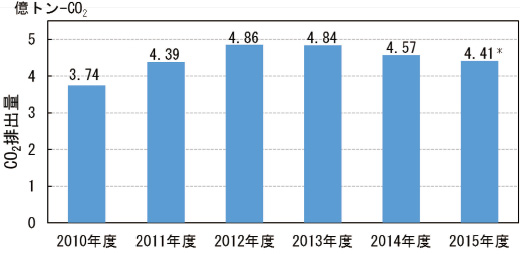

�} 3-11�@�䂪���̓d�͋N����CO2�r�o�ʐ���

���j �d�C���ƒ�Y�f�Љ�c��̑���l�i������Ǝ�42�Ђ̂����A2015�N�x�Ɏ��Ɗ������s���Ă���39�Ђ̎��сj

�i�o�T�j��38�q�͈ψ��� ������3-1�� �d�C���ƘA����u���q�͔��d�̌���ɂ��āv�i2016�N�j

�@�䂪���̓d�͋N����CO2�r�o�ʐ��ڂ͐} 3-11�Ɏ����Ƃ���ł��B�䂪���ł́A2016�N5��13���ɁA�u���{�̖��āv�y�сu�p������v�܂��A�n�����g����𑍍��I���v��I�ɐ��i���邽�߂̌v��ł���u�n�����g����v��v���t�c���肳��܂����B���v��ł́A�G�l���M�[�N���̓�_���Y�f���팸���邽�߁A�l�X�Ȑ����[�u���u���Ă������ƂƂ��Ă���A�{��̂ЂƂƂ��Ĉ��S�����m�F���ꂽ���q�͔��d�̊��p�������Ă��܂��B

�R�����@�`COP21�y��22�Ɋւ��铮���`

�@���ێЉ�ł́A�C��ϓ��͐��Ԍn��l�ނɈ��e�����y�ڂ�������̂�����ł���Ƃ����F���̉��A1992�N�Ɂu�C��ϓ��Ɋւ��鍑�ۘA���g�g���v�i�ȉ��u�C��ϓ��g�g���v�Ƃ����B�j���̑����܂����B���̏��̒���c�́ACOP 17 �Ɨ��̂���Ă��܂��B

�@�C��ϓ��g�g���́A��C���̉������ʃK�X�̔Z�x�����艻������Ƃ����ړI���������邽�߂ɋc�菑���߂邱�ƂƂ��Ă��܂��B1997�N�ɋ��s�ŊJ�Â��ꂽCOP3�ł́A2008�N����2012�N�܂ł̊��Ԓ��ɂ������i���̉������ʃK�X�팸�ڕW�Ȃǂ���߂��܂����B

�@2015�N��11������12���ɂ����ăp���ŊJ�Â��ꂽCOP21�ł́A���s�c�菑�ɑ���A2020�N�ȍ~�̉������ʃK�X�r�o�팸���̂��߂̐V���ȍ��ۘg�g�݂ł���p�����肪�̑�����܂����B�p������́A�C��ϓ��g�g���̑S���������Q������g�g�݂ƂȂ��Ă��܂��B

�@�p������́A2016�N11��4���ɔ������܂����B�܂��A�p������̔�������̓���7�`18���ɂ�����COP22�������b�R�̃}���P�V���ŊJ�Â���܂����BCOP22�ʼn䂪���́A�C��ϓ���Ɋւ����g��ӗ~�M�����ق��A�p������̎��{�w�j�́A��i���Ɠr�㍑�Ƃ���������̂Ƃ��ׂ��ł͂Ȃ��Ƃ������l��������Ă��܂��B

�@�������A2017�N6���ɁA�č��̓p�����肩��̒E�ނ�\�����܂����B���̕\�������䂪���̃X�e�[�g�����g�\���A�p������̎��{�Ɍ����Ă̓��{�̋��łȈӎv��\�����܂����B

��21��C��ϓ��g�g������cCOP21�ŃX�s�[�`������{������b

�i�o�T�j�O���ȃE�F�u�T�C�g�uCOP21��]��ɂ�������{������b�X�s�[�`�v 18

�A �G�l���M�[���p�ɌW��䂪���̍��ۓI�v��

�@���ۓI�ȃG�l���M�[�����\���́A���ۓI�ȃG�l���M�[�����̐��̕ω��A���E�I�ȋZ�p�v�V�̐i�W�A�n�����g�������ɉ����ĕω����܂��B���̂悤�ȃG�l���M�[���ۊ��ɂ����āA�ꍑ�̃G�l���M�[�����\�������艻�E���������邽�߂ɂ́A���ۓI�ȃG�l���M�[���̘͂g�g�݂�헪�I�A��I�ɍ\�z���Ă������Ƃ��d�v�ł��B�䂪���ɂ����Ă�IEA��G7���̑����Ԙg�g�݂�ʂ������͂��i�����y�уA�W�A�e�����Ƃ̓ԋ��͂��i�߂��Ă��܂��B

�@2016�N5���A�䂪�����c�����ƂȂ�����i��v7�����ɂ��G7�ɐ��u���T�~�b�g�̎�]�錾�ł́A�ȉ��̂悤�ȓ_�����荞�܂�Ă���܂��B

- �ō������̌��q�͈��S��B�����A�ێ����Ă������Ƃւ̃R�~�b�g�����g���Ċm�F����

- ���q�͂́A�����̉������ʃK�X�r�o�팸�ɑ傢�ɍv�����C�x�[�X���[�h�d���Ƃ��ċ@�\����

- ���q�͐���ɑ���Љ�I���������߂邽�߂ɁA�Ȋw�I�m���Ɋ�Â��Θb�Ɠ������̌��オ�d�v�ł���

- �Ɨ��������ʓI�ȋK�����ǂ��܂߁A���S���A�Z�L�����e�B�y�ѕs�g�U�ɂ����Đ��E�ō����x���̐������m�ۂ��A���̐��I�Ȓm����o�����������邱�Ƃ����߂�

�B ���q�͑��Q�������x�Ɋւ����

�@���q�F�̉^�]���ɂ�茴�q�͑��Q���������ꍇ�ɂ����鑹�Q�����Ɋւ����{�I���x���߁A��Q�҂̕ی�ƌ��q�͎��Ƃ̌��S�Ȕ��B�Ɏ����邱�Ƃ�ړI�Ƃ��āA1961�N�Ɍ����@�����肳��܂����B

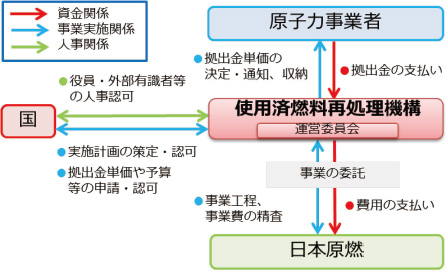

�@�����d�͕������A��q�͔��d�����̂̔�Q�҂ւ̔����ɂ��āA���́A�����@�Ɋ�Â��A���q�͑��Q���������R�����ݒu���A���Y�R����ɂ����Ĕ������ׂ����Q�Ƃ��Ĉ��̗ތ^�����\�ȑ��Q���ڂ₻�͈͓̔����������w�j�����肷��ƂƂ��ɁA���q�͑��Q�������������Z���^�[�ł͘a�𒇉�葱�����{����ȂǁA��Q�҂̂��߂̗l�X�ȑ[�u���u���Ă��܂��B�܂��A���q�͑��Q�����E�p�F���x���@�\��ʂ��āA�����d�͂ɂ��~���Ȕ����̎x�����s���Ă��܂��B�ڍׂ́A��1��1-3�ɋL�ڂ��Ă��܂��B

�@���q�͑��Q�������x�́A�����@�̐���ȍ~�A�K�v�Ȍ��������s���Ă��܂����B2014�N�ɐ��肳�ꂽ�G�l���M�[��{�v��ɂ����ẮA�������ɂ��āA���q�͂̈ʒu�t�������܂߂��G�l���M�[��������Ă��A���ݐi�s���̕����̔����̎���܂��A�����I�Ɍ�����i�߂邱�ƂƂ���Ă��܂� [1]�B

�@���ʑΉ����K�v�Ȏ����y�э���̐i�ߕ��ɂ��Đ������邽�߁A�u���q�͑��Q�������x�̌������Ɋւ��镛��b����c�v�i2014�N6�����t������b���فj���ݒu����Ă���A���ʂ̉ۑ�Ƃ��āu���q�͑��Q�̕⊮�I�ȕ⏞�Ɋւ�����iCSC 19 �j�v�̒����ɂ��ċc�_���s���܂����B����c�ɂ�����c�_����ɁA�����CSC����o���ꏳ�F�����ƂƂ��ɁA�K�v�Ȋ֘A�@ 20 ���������A�䂪����2015�N1����CSC�ɏ������܂����B���̌��ʁACSC�͓��N4���ɔ�������܂����B

�@�܂��A����̐i�ߕ��ɂ��āA2015�N1���ɊJ�Â��ꂽ����c�ɂāA���q�͑��Q�������x�̉ۑ�y�э���̐i�ߕ��ɂ��ċc�_���s���A���㖜���ꌴ�q�͎��̂����������ۂ̌��q�͑��Q�����݂̍���ɂ��ẮA���q�͈ψ���Ō������s�����Ƃ��K���ł���Ƃ���܂��� [5]�B

�@������A���q�͈ψ���́A2015�N5�����u���q�͑��Q�������x��啔��v��ݒu���A���㔭�������錴�q�͎��̂ɓK�ɔ����邽�߂̌��q�͑��Q�������x�݂̍���ɂ��āA���I�������I�Ȋϓ_���猟�����s���Ă��܂��B2016�N8���ɊJ�Â��ꂽ��12��̕���ł́A����܂ł̋c�_�܂��A����X�ɋc�_���K�v�ƍl������_�_�����u���q�͑��Q�������x�̌������̕������E�_�_�̐����v�Ƃ��ĂƂ�܂Ƃ߂܂����B���̌�A�����@���̊W�@�߂̉����Ɍ����A�c���ꂽ�_�_�ɂ��ċc�_���s���Ă��܂��B

�Q�@�j�R���T�C�N��

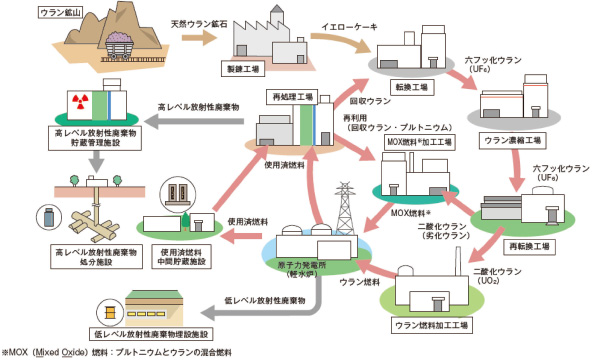

�@�G�l���M�[�����̑啔����A���Ɉˑ����Ă���䂪���ł́A���q�͔��d���Ŕ�������g�p�ϔR�����ď������A��������v���g�j�E���A�E���������ĂєR���Ƃ��ėL�����p����u�j�R���T�C�N���v�̊m�������̊�{���j�Ƃ��Ă��܂��B���̊�{���j�Ɋ�Â��A���n�n����n�߂Ƃ��鍑���̗����Ƌ��͂A���S�̊m�ۂ��O��ɁA���⎖�Ǝғ��ɂ���g���i�߂��Ă��܂��B�j�R���T�C�N���́A�E�����R���̐��Y���甭�d�܂ł̏㗬���v���Z�X�ƁA�g�p�ϔR���̒��Ԓ�����ď����A�����_�����iMOX�j�R�������y�ѕ��ː��p�����̓K�ȏ����E����������Ȃ鉺�����v���Z�X�ɑ�ʂ���܂��i�} 3-12�j�B

�@�㗬���̃v���Z�X�́A�@�j�V�R�E�����̊m�ہE�̌@�E���B�A�A�j�Z�t�b���E�����ւ̓]���A�B�j�E����235�̊��������߂�E�����Z�k�A�C�j��_���E�����ւ̍ē]���A�D�j�E�����R���̐��^���H�A�E�j�E�����R����p�������d����Ȃ�܂��B

�@�������̃v���Z�X�́A�@�j�g�p�ϔR���̒��Ԓ����A�A�j�g�p�ϔR������E�����y�уv���g�j�E�����E������A�c��̊j���������������K���X�ʼn�����ď����A�B�j�E�����ƃv���g�j�E���̍����_������MOX�R�����H�A�C�jMOX�R�����y���F�ŗ��p����v���T�[�}���A�D�j���ː��p�����̓K�ȏ����E����������Ȃ�܂��B�Ȃ��A�ď������s��Ȃ����������Ă��鍑�ł́A���q�F������o�����g�p�ϔR���ځA�����x�����ː��p�����Ƃ��ď����i���ڏ����j���܂��B

�@�E�����Z�k�{�݂�g�p�ϔR���̍ď����{�݂͊j����̍ޗ��ɂȂ鍂�Z�k�E������v���g�j�E���̐����ɓ]�p�����\��������܂��B���̂��߁A�����ɂ����̎{�݂�ۗL����䂪���́A���q�͗��p�͌��q�͊�{�@�ɑ���A���ɕ��a�̖ړI�Ɍ���s���ƂƂ��ɁA�����I�y�э��ۓI���O�������Ȃ��悤���a���p�ɌW�铧�����̌����}���Ă���B�䂪���̊j�R���T�C�N�����n�n�_��} 3-13�Ɏ����܂��B

�} 3-13�@�䂪���̊j�R���T�C�N���{�ݗ��n�n�_�i2017�N8�����_�j

�i�o�T�j���{���q�͕������c�u���q�́E�G�l���M�[�}�ʏW�v���ꕔ�ҏW

�i1�j�䂪���̎�g�̊�{�I�l����

�@�G�l���M�[��{�v��i2014�N4���t�c����j�ł́A�j�R���T�C�N���Ɋւ���ȉ��̂悤�Ȋ�{�I�l������������Ă��܂� [1]�B

- �䂪���́A�����̗L�����p�A�����x�����ː��p�����̌��e���E�L�Q�x�ጸ���̊ϓ_����A�g�p�ϔR�����ď������A��������v���g�j�E������L�����p����j�R���T�C�N���̐��i����{�I���j�Ƃ���B

- �j�R���T�C�N���Ɋւ��鏔�ۑ�́A�Z���I�ɉ���������̂ł͂Ȃ��A�������I�ȑΉ���K�v�Ƃ���B�܂��A�Z�p�̓����A�G�l���M�[���v�A���ۏ���̗l�X�ȕs�m�����ɑΉ�����K�v�����邱�Ƃ���A�Ή��̏_����������邱�Ƃ��d�v�ł���B

�i2�j�j�R���T�C�N���Ɋւ����g

�@ �V�R�E�����̊m��

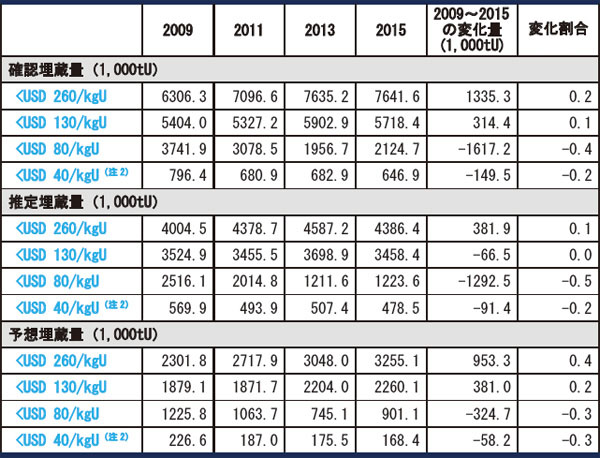

�@�V�R�E�����̐��Y���́A���������r�I���肵�Ă��镡���̒n��ɕ��U���Ă���A�����ł̔R�����~���ʂ������A�����̋������萫�ɗD��Ă��܂��B�܂��A���E�̃E�������������ʂ́A�\3-2�Ɏ����Ƃ���A�T�z��p�ɉ����đ������Ă��܂��B

�\ 3-2�@���E�̃E��������������

��1�j�l�̌ܓ��̂��ߐ��l����v���Ȃ��ꍇ������

��2) �ڍׂȐς���l���Ȃ��A���邢�́A�ΊO��Ƃ����������邽�߁A�����ʂ��f�[�^���������\��������

�i�o�T�jOECD/NEA & IAEA�uUranium2016:Resources, Production and Demand�v 21 �i2016�N�j�y�сuUranium 2011:Resources, Production and Demand�v 22 �i2012�N�j�Ɋ�Â��쐬

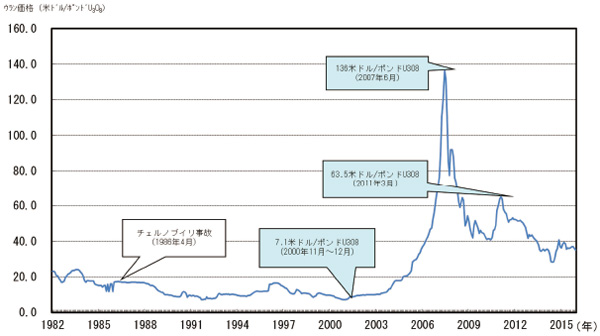

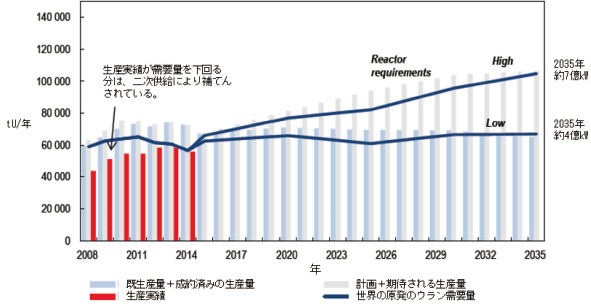

�@���ۓI�ȃE�������i�͐} 3-14�Ɏ����Ƃ���A1980�N�㒆�{�ȍ~�A20�ăh���^�|���h������鐅���Ő��ڂ��Ă��܂������A2005�N�ȍ~�͉��i���傫���ϓ����Ă���A2007�N6���ɂ�136�ăh���^�|���h�̍ō��l���L�^���A�ߔN��40�ăh���^�|���h�O��Ő��ڂ��Ă��܂��B

�܂��A�E�����������ʂ��͐} 3-15�Ɏ����Ƃ���ł��B

�} 3-15�@�E�����������ʂ�

�i�o�T�jOECD/NEA & IAEA�uUranium2016:Resources, Production and Demand�v �i2016�N�j 23 �Ɋ�Â��쐬

�@�䂪���̓d�C���Ǝ҂́A�J�i�_�A�I�[�X�g�����A�Ȃǂ����Ƃ��Ē����w���_��ɂ��V�R�E�������m�ۂ��Ă���ق��A�䂪���̊�Ƃ��J�U�t�X�^���A�E�Y�x�L�X�^���Ȃǂɂ����ăE�����z�R�̎���J����i�߂Ă��܂��B�䂪���Ƃ��ẮA������������̑��l���ɓw�߂�ƂƂ��ɁA�E�����z�R�J���E�T�z�v���W�F�N�g�ւ̎Q��ȂǁA����J���A���̔䗦�����߂�K�v������܂��B���̂��߂ɂ́A�����O���̋����A�Ɨ��s���@�l�Ζ��V�R�K�X�E�����z�������@�\�ɂ��T�z���Ƃւ̃��X�N���y����������Z�x���A������Г��{�f�Օی��⊔����Ѝ��ۋ��͋�s���̐�����Z�ɂ��x���Ȃǂ��d�v�ł��B

�A �E�����Z�k

�@�V�R�E�����ɂ́A���q�͔��d���ŗ��p����E����235��0.7%���x�����܂܂�Ă��Ȃ����߁A���̔Z�x��3�`5%�܂ŔZ�k���ĔR���Ƃ��Ďg�p���Ă��܂��B���{���R�i���j�̘Z�����E�����Z�k�H��ł́A1992�N����Z�t�b���E������p���ĔZ�k�E���������Y����Ă��܂��B���E�I�ɂ́A�E�����Z�k�ł́u�K�X�g�U�@�v�Ɓu���S�����@�v�����p����Ă��܂��B���{�ł́A���{���R�i���j���J��������荂���\�Ōo�ϐ��ɗD�ꂽ�V�^���S�����@�ɂ��Z�k�E���������Y����Ă��܂��B�����̉��S����������̐V�^���S�����@�ւ̕ύX�y�ѐV�K����̑Ή��̂��ߕύX���\�����\������A���q�͋K���ψ���ɂ��A2017�N5���Ɏ��ƕύX�̋����Ȃ���܂����B

�B �ē]���E���^���H

�@�Z�k�E��������y���F�p�̊j�R���i�R���W���́j�����邽�߂ɂ́A�Z�t�b���E�������畲����̓�_���E�����ɂ���u�ē]���v�H���ƁA������̓�_���E�����𐬌^�A�Č����A�y���b�g��ɉ��H���A�핢�ǂ̒��Ɏ��[���ĔR���W���̂ɑg�ݗ��Ă�u���^���H�v�H����2�̍H�����K�v�ƂȂ�܂��B

�@�ē]���H���ɂ��āA�����ł͎O�H���q�R���i���j�݂̂����{���Ă��܂��B���d������ꌴ�����̑O�A�����ŕK�v�Ƃ����ʂɂ��āA���Ђōē]���������̂̂ق��ɁA�C�O�ŔZ�k���A�ē]�����ꂽ��ɗA���������̂ł܂��Ȃ��Ă��܂����B�Ȃ��A���݁i2016�N12�����_�j�A�O�H���q�R���i���j�̍ē]���{�݂͌��q�͋K���ψ���ɂ����āA�V�K����ւ̓K�����̐R�����s���Ă��܂��B

�@���^���H���Ƃɂ��āA�����ł͎O�H���q�R���i���j�A�i���j�O���[�o���E�j���[�N���A�E�t���G���E�W���p���y�ь��q�R���H�Ɓi���j��3�Ђ����{���Ă��܂��B���d������ꌴ�����̑O�A�������^�y���F�iPWR�j�p�ƕ������^�y���F�iBWR�j�p���ɍ����ŕK�v�Ƃ����ʂ̑啔��������3�Ђł܂��Ȃ��Ă��܂��B�Ȃ��A���݁i2016�N12�����_�j�A���q�͋K���ψ���ɂ����āA�����̎{�݂̐V�K����ւ̓K�����̐R�����s���Ă��܂��B���̂����O���[�o���E�j���[�N���A�E�t���G���E�W���p���ɂ��Ă͌��q�͋K���ψ���ɂ��2017�N4���Ɏ��ƕύX�̋����Ȃ���܂����B

�C �g�p�ϔR���̒���

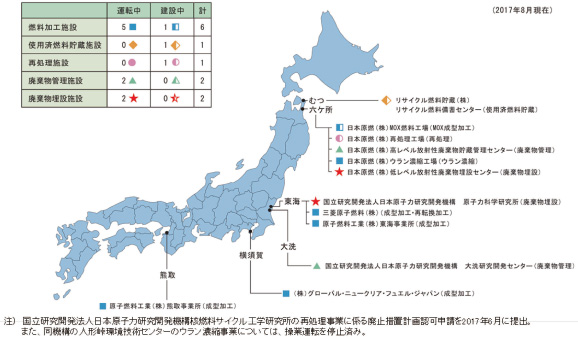

�@�g�p�ϔR���́A�ď��������܂Ŋe���q�͔��d���̒����v�[�����Œ����E�Ǘ�����Ă���A2016�N9�������_�ŁA���v��14,830�g���̎g�p�ϔR���������E�Ǘ�����Ă��܂��i�\ 3-3�j�B

�\ 3-3�@�e���q�͔��d���i�y���F�j�̎g�p�ϔR���̒����ʋy�ъǗ��e�ʁi2016�N9�������_�j

�i�o�T�j�d�C���ƘA����u�g�p�ϔR��������ւ̑Ή��ɂ��āv�i2016�N�j

�@�����e�ʂ��N�����Ă��錴�q�͔��d�����ꕔ���݂��Ă���A����A���q�͔��d���̍ĉғ���p�~�[�u���i�ޒ��A�����\�͂̊g�傪�d�v�ȉۑ�ł��B���̂悤�ȏ܂��A�ŏI�����W�t����c��2015�N10���ɁA�u�g�p�ϔR����Ɋւ���A�N�V�����v�����v�����肵�A���{������܂ňȏ�ɐϋɓI�Ɋ֗^���A���Ǝ҂̈�w�̎�g�𑣂��ȂǁA���S�̊m�ۂ��O��Ƃ��āA�����\�͂̊g��Ɍ�������g�̋��������������͂��Đ��i���邱�ƂƂ���܂����B���̃A�N�V�����v�����܂��A���N11���A�d�C���Ǝ҂��u�g�p�ϔR�������i�v��v�����肵�܂����B�d�C���Ǝ҂͓��v��ɂ����āA���d���~�n���̎g�p�ϔR�������{�݂̑����i�����p�v�[���̃����b�L���O�A���������{�݂̐ݒu���j�A���Ԓ����{�݂̌��݁E���p���ɂ��A2020�N����4,000�g�����x�A2030�N����2,000�g�����x�A���킹��6,000�g�����x�̎g�p�ϔR����������s�����j�Ƃ��Ă��܂��B���v����m�F�E�t�H���[�A�b�v���邽�߂Ɏg�p�ϔR�������i���c���2015�N11���ɐݒu���A�g�p�ϔR����ɑ���d�C���Ǝ҂̎��g�ݏɂ��Ċm�F���s���Ă��܂��B

�D �g�p�ϔR���ď���

1�j �g�p�ϔR���ď����@�\�̐ݗ�

�@�d�͎��R���Ȃnj��q�͎��Ƃ��߂��鎖�Ɗ����ω����钆�ɂ����Ă��A�ď������������ɂ킽���Ē����Ɏ��{�����悤�A2016�N5���ɍď��������o���@���������܂����B���̏�ŁA���̖@���Ɋ�Â��A�ď������ɕK�v�Ȏ������Ǘ����A�ď������𒅎��ɍs���ӔC��L����F�@�l�Ƃ��āA���N10���Ɏg�p�ϔR���ď����@�\���ݗ�����܂����i�} 3-16�j�B

�o�ώY�Ƒ�b���A�ď��������o���@���Ăɑ��镍�ь��c�܂��ӌ������߂�ꂽ�A���@�\�̎��{�����v��ɂ��āA2016�N10���Ɍ��q�͈ψ���͈ȉ��̈ӌ��������܂����B

- ���ʂ̎��{�����v��ł́A�@����̗v���ł���A�ď�����ď����֘A���H�̎��{�ꏊ���ɂ��ďq�ׂĂ��邪�A�����̎{�݂́A���ی��q�͋@�ւ̕ۏ�[�u���ɂ��邱�Ɠ�����A���a���p�̊ϓ_����͑Ó��ł���ƍl����B�����A�ď�����ď����֘A���H�̎��{�����y�їʂɊւ���L�q�͖������Ƃ���A�v���g�j�E���̎����o�����X�m�ۂ̊ϓ_����͌����_�ɂ����Ĉӌ���\���グ��ɂ͂Ȃ��B

- ����A�����̍ď�����ď����֘A���H�̎��{�����y�їʂ��܂ގ��{�����v�悪�ď��������{����O�ɒ���邱�Ƃ����߂�B

- �ď�����ď����֘A���H�̎��{�����y�їʂɊւ���L�q���܂ގ��{�����v��̔F�ɍۂ��ẮA���p�ړI�̂Ȃ��v���g�j�E���͎����Ȃ��Ƃ̌����̉��A�v���g�j�E�������o�����X�ɂ��āA��̓I�������I�Ȍ��ʂ�����������Ă��邱�ƁA�d�C���Ǝ҂����肷��v���g�j�E�����p�v��Ƃ̐��������}���Ă��邱�Ƃ��m�F����悤���҂���B

- ���@�\�̎��{�����v��̉��Ŏ��Ƃ𐄐i����ɓ�����A�@�\�y�ю��Ƃ��ϑ����鎖�Ǝ҂̑o���̃K�o�i���X���d�v�ł���ƔF�����Ă���A���̊ϓ_������{�����v������{���邽�߂̓K�Ȗ������S�A���{�̐��̉��A�����I�E���ʓI�Ɏ��Ƃ����i����邱�Ƃ����҂���B

- ���{���R�i���j�͓K�ȍH���Ǘ��Ǝ{�ݎ��ӂ̊��ۑS�ɉ����ċZ�p�I�m���̒~�ρE�p���Ɏ��g�ނƂƂ��ɁA�w�����擾���A�Z�p�I�m�����L����l�ވ琬�ɂ��Ă����͂ɐ��i����邱�Ƃ����҂���B

2�j �ނ��Ԓ����{�y�јZ�����ď����H��Ɋւ����g

�@�g�p�ϔR����𒅎��ɐi�߂�ϓ_����́A���T�C�N���R�������i���j�̃��T�C�N���R�����~�Z���^�[�i�ނ��Ԓ����{�݁j����{���R�i���j�̘Z�����ď����H��i�} 3-17�j�ɂ��āA�n���̗����A�����ȏv�H��i�߂邱�Ƃ͏d�v�ȉۑ�ł��B���݁i2016�N12�����_�j�A���q�͋K���ψ���ɂ����āA�����̎{�݂̐V�K����ւ̓K�����̐R�����s���Ă��܂��B

�@�Ȃ��A�ނ��Ԓ����{�݂́A2018�N�㔼�ɒ����e��3,000�g���K�͂ő��Ƃ��J�n���A�ŏI�I�ɒ����e�ʂ�5,000�g���܂Ŋg�傷��\��ł��B

�@�Z�����ď����H��ł́A�A�N�e�B�u�����͂قڏI�����Ă���A�g���u���̂������K���X�ʼn������ɂ��ẮA2013�N�ɎГ��������I�����Ă���܂��B���{�݂̏v�H�́A2018�N�x����̗\��ƂȂ��Ă��܂��B�Z�����ď����H��ɂ�2000�N12�����ȍ~�A�g�p�ϔR�������E�������J�n����Ă���A2016�N12�������_�Ŗ�3,393tU����������Ă��܂��B���̂����A��425tU���A�N�e�B�u�����̒i�K�ōď�������Ă��܂��B

3�j ���q�͋@�\�ɂ������g

�@�䂪���ł͂���܂ŁA���q�͋@�\�i���ɁA���C�ď����{�݁j�𒆐S�Ƃ��āA�ď����y�эď����Z�p�Ɋւ��錤���J�����s���Ă��܂����B���{�݂ł̎g�p�ϔR���̗v�ď����ʂ́A�����^�]���Ԃ��܂�1977�N9������2007�N5���܂łɁA��1,140tU�ƂȂ��Ă��܂��B�������A2014�N9���Ɏ��܂Ƃ߂�ꂽ�u���{���q�͌����J���@�\���v���v�ɂ����āA���{�݂̐V�K����Ή��͍���ł���Ƃ̔��f�ɂ��A2017�N�x�ɂ͍ď������ƋK���ɒ�߂�p�~�[�u�v������肵�A�F�\������\��ł��B

�@�܂��A���q�͋@�\�́A���C�ď����{�݂ł̌y���F���̎g�p�ϔR���̍ď�����ʂ��ē����Z�p�ɂ��āA���{���R�i���j�ƋZ�p���͂�i�߂Ă��܂����B���ɁA���{���R�i���j�Z�����ď����H��ɂ�����K���X�ʼn��̂�����H���ł̃g���u���ɑΉ����A���K�̓��b�N�A�b�v�����{�݁iKMOC�j�𗘗p���āA�g���u�����N�������n�Z�F�̍\���̉��ǁA�^�]���@�̗��ĂȂǂ̋��͂��s���Ă��Ă���A���q�͋@�\������{���R�i���j�ւ̋Z�p�ړ]�́A�قڊ��������ł��B

�E �E�����E�v���g�j�E�������_�����iMOX�j�R������

�@���{���R�i���j�́A���Ƃ̌y���F�p����MOX�R�����H�{�݁i�ő又���\�͔͂N��130tHM 25 �j�̌��݂��A2019�N�x����̏v�H��ڎw���Ă��܂��B���݁i2016�N12�����_�j�A���q�͋K���ψ���ɂ����āA���̎{�݂̐V�K����ւ̓K�����̐R�����s���Ă��܂��i�} 3-18�j�B

�@���{���R�i���j�Z�����ď����H��ʼn�������v���g�j�E���́A����MOX�R�����H�{�݂�MOX�R���̂ɉ��H����A�䂪���̌y���F�ŗ��p�����\��ł��B�Z�����ď����H��ƕ��������킹�āA������MOX�R�����H���Ƃ������ɐi�߂��邱�Ƃ����҂���܂��B

�@�Ȃ��A�C�O�̍ď����{�݂ɂ����ĉ�����ꂽ�v���g�j�E���ɂ��ẮA�C�O�ɂ�����MOX�R���̂ɉ��H����A�䂪���ɗA������܂��B

�@�܂��A�䂪���ł́A���q�͋@�\�𒆐S�Ƃ��āA�u����v�A�u��z�v���̍������B�F�A�V�^�]���F���Ɏg�p���邽�߂�MOX�R�������i���`���H�j�Ɋւ��錤���J���̎��т�����܂��B���̎��т�2016�N�x���܂ł̗ݐς�MOX�R���d�ʖ�173tHM�ɒB���Ă��܂��B

�} 3-18�@���{���R�i���jMOX�R�����H�{�݁i�C���[�W�j

�i�o�T�j���{���R�i���j�E�F�u�T�C�g�uMOX�R�����H���Ƃ̊T�v�v 26

�F �y���F�ɂ��MOX�R�����p�i�v���T�[�}���j

�@�v���g�j�E���̗��p�ɂ����āA�����_�ł́A�����I�Ȏ�i�ł���A�y���F�ł�MOX�R�����p�i�v���T�[�}���j�ł̑Ή������߂��Ă���܂��B�܂��A�G�l���M�[��{�v��ɂ����Ă��A�����ɐ��i���邱�ƂƂ���Ă���܂��B

�@�y���F�ł�MOX�R�����p�́A�C�O�ɂ����Ė�6,350�̂̎��сi2014�N1�����_�j������A�䂪���ł́A��B�d�́i���j���C���q�͔��d��3���@��2009�N12�����A�l���d�́i���j�ɕ����d��3���@��2010�N3�����A���d������ꌴ��3���@�i2012�N4���p�~�j��2010�N10�����A���d�́i���j���l���d��3���@��2011�N1�����A�v���T�[�}���ɂ��^�]�����{�������т�����܂��B

�@�u�䂪���ɂ�����v���g�j�E�����p�̊�{�I�l�����ɂ��āv�i2003�N8�����q�͈ψ����j�Ɋ�Â��A�d�C���ƘA����̓v���T�[�}���v�������E���\���A2009�N�ɍ��肵���v��ł́A2015�N�x�܂łɑS����16�`18��̌��q�F�Ńv���T�[�}�����������{����Ƃ��Ă��܂����B�������A���d������ꌴ���̎��̌�̍ĉғ��̏܂��A�d�C���ƘA�����2016�N3���A�u2015�N�x�v�Ƃ��������ڕW�����ɂ��Ă͌������K�v�����邪�A�v���T�[�}���̎��{���j�ɕύX�͂Ȃ��A�Z�����ď����H��ɂ����ĐV���ȃv���g�j�E���̉�����J�n�����܂łɃv���T�[�}���v����������A���\���邱�ƂƂ��Ă��܂��B�Ȃ��A�v���T�[�}�����s���v���L���Ă��錴���̂����A2016�N8���ɍĉғ����A���ۂ�MOX�R�����g�p���ăv���T�[�}�����s���Ă���ɕ�����3���@�Ȃ�3����q�͋K���ψ���̐V�K����K�����R�����I���A7��R�����Ă��܂��i�} 3-19�j�B

�} 3-19�@�d�C���Ǝ҂̃v���T�[�}�����{�i2016�N7�������_�j

�i�o�T�j��1���F�J����c ������2-2�� �o�ώY�Əȁu�䂪���̃v���g�j�E���E�o�����X�ƍ����F�v�i2016�N�j

�G �����F�Ɋւ��錟����

�@�����F�J������芪���ߔN�̊��ω������܂��A2016�N9���ɊJ�Â��ꂽ��5�q�͊W�t����c�ɂ����錈����A�䂪���̏����I�ȍ����F�J�����j�Ă̌����E�����Ƃ��s���u�����F�J����c�v���ݒu����܂����B����c�ł̌����܂��A2016�N12���ɊJ�Â��ꂽ��6�q�͊W�t����c�ɂ����āA�u�����F�J���̕��j�v�����肵�܂����B�܂��A�u����v�ɂ��ẮA��N12���ɊJ�Â��ꂽ���q�͊W�t����c�ɂ����āu�w����x�̎戵���Ɋւ��鐭�{���j�v�����肳��A���q�F�Ƃ��Ẳ^�]�͍ĊJ�����A����A�p�~�[�u�Ɉڍs���A���킹�ď����̍����F�J���ɂ�����V���Ȗ�����S���悤�ʒu�t���邱�ƂƂ���܂����B�O�҂́u�����F�J���̕��j�v [6]�ł́A�ȉ���4�̌�����������Ă��܂��B

�@�y����1�z�����ɒ~�ς����Z�p�E�m���E�l�ނ̓O�ꊈ�p�i�������Y�̊��p�j

�@�y����2�z���ۃl�b�g���[�N�𗘗p�����Ő�[�m���̋z���i���E�Ő�[�̒m���̋z���j

�@�y����3�z��p�Ό��ʂ̍����A�R�X�g�����I�ȊJ���̐��i�i�R�X�g�������̒Nj��j

�@�y����4�z���A���[�J�[�A�d�́A�����@�ւ̐ӔC�W���ꌳ�������̐��i�ӔC�̐��̊m���j

�@�u�����F�J���̕��j�v�ł́A������4�����ɑ������J�����j����̉����邽�߁A�����F�J����c�̉��Ɂu�헪���[�L���O�O���[�v�v��ݒu���A2018�N��ړr�ɁA����10�N���x�̊J���Ɋւ���헪���[�h�}�b�v�̍����ڎw�����ƂƂ���Ă��܂��B����A���q�͈ψ���ł́A2017�N1���Ɂu�����F�J���ɂ��āi�����j�v�����܂Ƃ߁A����̎�g�Ɋւ��ė��ӂ��ׂ��_���q�ׂ܂����B���̒��ł́A�����d�͊��̕ω��������Ă��A���Ɖ��r�W�l�X�Ƃ��Ă̐���������ڕW���܂߂č݂������������������Ă����K�v������ƂƂ��ɁA���̍ہA���ۓI�ȃE�����̎����̕������ɂ����ӂ��邱�Ƃ����߂���Ƃ��������Ƃ��w�E���܂����B

- 2015�N�f�[�^���_�ł��BIEA�uEnergy Balance of OECD countries 2015 Edition�v

- Japan Power Demonstration Reactor

- ���d�ݔ��̍ő�\�͂ŁA���d�����P�ʎ��Ԃɂǂ̂��炢�d�C����邱�Ƃ��ł��邩�������܂��iW�AkW�ŕ\���j�B

- ���d�����A������Ԃɂ����Ď��ۂɍ��o�����d�͂ƁA���̊��ԋx�܂��t���p���[�ʼn^�]�����Ɖ��肵�����ɓ�����d�͗ʁi��i�d�C�o�͂Ƃ��̊��Ԃ̎��ԂƂ̊|���Z�j�Ƃ̕S������ł��B

�N�Ԃ̐ݔ����p���i���j���m���ۂ̔N�Ԕ��d�d�͗ʁikW�j���i�ݔ��e�ʁikW�j�~365���~24���ԁj�n�~100 - 1979�N3��28���ɁA�č��̃X���[�E�}�C���E�A�C�����h�iTMI�j���q�͔��d��2���@�Ŕ����������̂ŁA���q�F���̈ꎟ��p�ނ��������ĘF�S�㕔���I�o���A�R���̑�����F���\�����̈ꕔ�n�Z��������ƂƂ��ɁA���ӂɕ��ː����������o����A�Z���̈ꕔ�����܂����BINES�i���ی��q�͎��ە]���ړx�j�Ń��x��5�ƕ]������Ă��܂��B

- 1986�N4��26���ɁA���\�A�E�N���C�i���a���̃`�F���m�u�C�����q�͔��d��4���@�Ŕ����������̂ŁA�}���ȏo�͂̏㏸�ɂ�錴�q�F�⌚���̔j��ɔ�����ʂ̕��ː��������O���ɕ��o����A�E�N���C�i�A���V�A�A�x�����[�V��אڂ��鉢�B�����𒆐S�ɍL�͈͂ɂ킽����˔\�����������炵�܂����BINES�i���ی��q�͎��ە]���ړx�j�Ń��x��7�ƕ]������Ă��܂��B

- Feed-in-Tariff

- ����n��̓d�͔̔������̒n��̓d�͉��1�Ђ��Ɛ�ł���g�g�݂ł��B

- ���������Z�肵�A�������ɔ̔������P�����߂�g�g�݂ł��B

- Carbon capture and storage

- Feed-in-Tariff with Contracts for Difference

- Low Carbon Contracts Company

- International Energy Agency

- (c) OECD/IEA 2016 World Energy Outlook, IEA Publishing.

Licence: www.iea.org/t&c as modified and translated into Japanese by MRI Research Associates, Inc. - Carbon dioxide Capture and Storage

- (c) OECD/IEA 2016 Energy Technology Perspectives, IEA Publishing.

Licence: www.iea.org/t&c - Conference of the Parties

- http://www.mofa.go.jp/mofaj/ic/ch/page24_000543.html

- Convention on Supplementary Compensation for Nuclear Damage

- �u���q�͑��Q�̕⊮�I�ȕ⏞�Ɋւ�����̎��{�ɔ������q�͑��Q���������̕⏕���Ɋւ���@���v�i����26�N11��28���@����133���j�y�сu���q�͑��Q�̔����Ɋւ���@���y�ь��q�͑��Q�����⏞�_��Ɋւ���@���̈ꕔ����������@���v�i����26�N11��28���@����134���j�ł��B

- Based on data from OECD/IAEA (2016), Uranium 2016: Resources, Production and Demand, OECD Publishing, Paris. DOI: http://dx.doi.org/10.1787/uranium-2016-en

- Based on data from OECD/IAEA (2012), Uranium 2011: Resources, Production and Demand, OECD Publishing, Paris. DOI: http://dx.doi.org/10.1787/uranium-2011-en

- Based on data from OECD/IAEA (2016), Uranium 2016: Resources, Production and Demand, OECD Publishing, Paris. DOI: http://dx.doi.org/10.1787/uranium-2016-en

- http://www.jnfl.co.jp/ja/business/about/cycle/summary/history.html

- MOX�R�����̃v���g�j�E���ƃE�������������̎���

- http://www.jnfl.co.jp/ja/business/about/mox/summary/

| �g�b�v�֖߂� |